科创板上市公司运营效率测度及提升:一种模糊集定性比较研究

2021-11-24 01:56李志广李姚矿

当代经济管理 2021年11期

李志广 李姚矿

收稿日期:2021-08-08

基金项目:合肥市软科学项目《推进合肥高成长性企业科创板上市路径研究》(2019015)。

作者简介:李志广(1989—),男,安徽太和人,合肥工业大学管理学院博士研究生,主要研究方向为创新与创业管理;李姚矿(1967—),男,安徽桐城人,合肥工业大学管理学院教授、博士生导师,主要研究方向为风险投资、女性创业与众筹。

DOI: 10.13253/j.cnki.ddjjgl.2021.11.005

[摘 要] 运用三阶段DEA法对内地已注册通过的96家科创板企业进行运营效率的测度与评价,然后利用fsQCA探讨运营效率提升的前因条件组合。研究发现:我国科创板上市企业运营状况总体表现良好,技术效率与纯技术效率总体呈正态分布和“斜三角”排列,产业间运营绩效存在显著差异,新能源和节能环保行业表现优于新材料和高端装备。科创板上市公司高效运营模式分别为:大规模高杠杆低研发主导型、大规模低科研高盈利主导型、大规模高研发高盈利主导型和小规模高杠杆低集权主导型。研究系统分析了外部制度环境和组织内部结构两种情境因素对科创板上市企业运营效率的影响,并基于组态视角解释了企业实现高技术效率水平的内在逻辑和路径,为进一步促进我国科创企业高效运营提供了决策参考。

[关键词]科创板;注册制;技术效率;fsQCA;三阶段DEA

[中图分类号] F223;F425[文献标识码] A[文章编号] 1673-0461(2021)11-0035-11

一、问题的提出

进入新时代,我国经济已由高速增长阶段转向高质量发展阶段,逐步实现由资源粗放型发展向资本技术密集型发展的战略转型,这种经济增长方式的转变不仅需要大型的国有和民营企业助力和推动,也需要大量中小型科创企业赋能和实践。然而,技术转化低、抗风险能力弱及融资约束等难题一直制约着我国中小型科创企业的快速发展[1],那么如何才能破解这一难题呢?从制度的预设目标来看,科创板聚焦于高新技术产业和战略性新興产业,不同于公开发行大中型企业的主板市场,也有别于面向成长型创业企业的创业板,不仅可以为那些专注于技术研发的中小型企业提供融资平台,将中小型科技企业的高端技术用于传统产业升级,还可以培育新的创新型企业,推动新兴战略产业发展[2]。所以说,科创板的设立一方面缓解了我国中小型科创企业融资难的问题,另一方面丰富了我国多层次资本市场,为推动产业升级和实现高质量发展提供了新的契机,对我国经济发展具有正向的促进作用[3]。

科创板的设置与改革引起业界的广泛关注,也为学界提供新的研究情境。目前国内学者对科创板注册制的研究主要聚焦于制度供给、双层股权制度改革、市场主体责任审视与风险防范3个方面。①制度供给。科创板是一种新的制度供给,它能够增加有效的金融供给,避免金融泡沫,防控金融风险,同时对于弥补资本市场服务功能缺失,扩大直接融资规模和提高资本服务实体经济的覆盖范围具有重要现实意义[4-5]。②双层股权制度改革。科创板注册制是我国新经济公司治理的一种新趋势。现阶段,我国双层股权结构仅集中于科创板企业的事前治理,而上市公司的事中治理和事后治理还需进一步强化和完善[6-7]。李俪(2019)[8]依据表决权集中形态的不同,将其分为排外型、共治型与集中型3种类型。排外型双层股权结构制度的风险,主要来源于公司内部控制股东的控制权垄断,完善股东大会分类表决机制,引入控股股东信义义务,健全监事会和独立董事的职能就显得格外重要。对于共治型双层股权结构和集权型双层股权结构,可以通过引入“日出条款”和“日落条款”对科创公司滥权行为加以约束,从而维护广大投资者利益,形成科创公司的良性监督[9]。③市场主体责任审视与风险防范。吕红兵和朱奕奕(2019)[10]从科创板市场主体出发,分别明确了发行者、中介机构和投资者的主体责任,指出发行人要明确其信息披露“第一责任人”的地位和责任,证监会应增强股票上市发行信息披露的事前事中事后全过程监管力度,中介机构应清证自身职能定位并规范自身执业行为。陈洁(2019)[11]针对科创板注册制现存的发行欺诈风险,提出构建先行赔付制度和投资者赔偿基金的功能转型,设立多维度差异化的强制退市标准,并对虚假陈述给予严重的行政责任和刑事处罚。梁伟亮(2019)[12]则指出通过融资效率和投资者保护的价值平衡、市场工具和政策工具的融合、投资者管理制度和教育制度的互动是破解科创板上市公司融资效率和证券市场投资者保护矛盾的有效途径。

基于以上文献分析,发现科创板差异化信息披露制度和双层股权结构制度是我国资本市场改革的一次制度尝试与创新,市场主体责任审视与监管是科创板运行机制与风险防范的关键所在。学者们大多聚焦于宏观层面的法律规范和制度评价,而对于科创板注册制微观层面上的公司治理研究相对缺乏。那么,现阶段科创板上市企业运营如何?怎样提升企业的运营水平呢?本文尝试通过三阶段DEA对截至2020年2月28日已注册通过的96家科创板企业进行运营效率的测度与评价,并利用fsQCA提出切实可行的效率改进方案,力求为我国科创企业高效运营提供决策参考。

二、基于三阶段DEA的科创板上市企业技术效率评估

(一)模型构建

本文采用Fried等(2002)[13]提出的三阶段DEA模型来剖析我国科创板上市企业的运行效率,克服了传统DEA模型的缺陷,同时剔除环境变量、随机干扰以及管理无效率等因素对科创板上市企业技术效率的影响,从而使结果更加准确可靠。

第一阶段采用投入导向的规模报酬可变的BCC模型来计算各决策单元的技术效率(TE)、纯技术效率(PTE)和规模效率(SE)。第二阶段采用SFA法过滤掉环境因素与管理无效率的影响,使所有决策单元处于相同外部环境,然后将第一阶段分析得到的投入冗余作为被解释变量,环境变量和混合误差项作为解释变量。第三阶段同样采用传统DEABCC模型,将调整后的投入数据输入DEAP 2.1,再次测算各决策单元的技术效率、纯技术效率和规模效率,此时的效率已经剔除环境因素和随机因素的影响,是相对真实准确的。

(二)数据来源与变量选取

1.数据来源

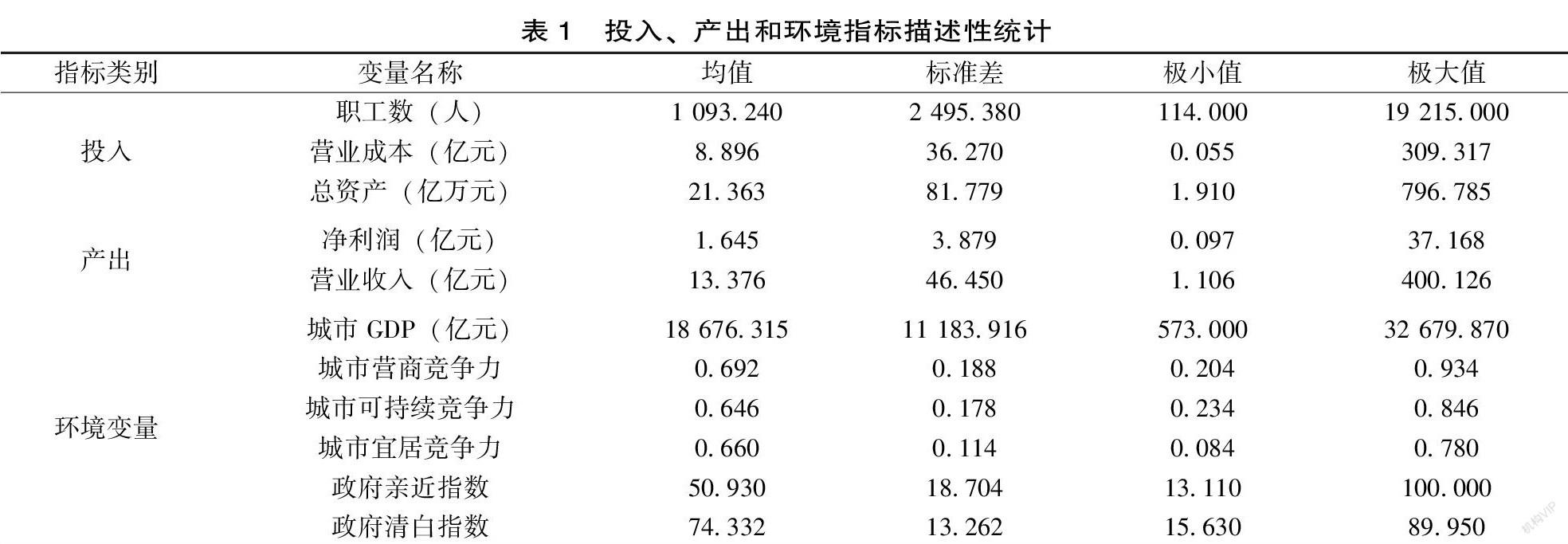

自2019年3月1日证监会正式发布《科创板首次公开发行股票注册管理办法(试行)》和《科创板上市公司持续监管办法(试行)》以来,截至2020年2月28日上交所正式受理审核科创板股票发行上市企业210家,其中注册生效和终止注册合计123家。根据上海证券交易所公开的完整有效数据,本文选取成功IPO的96家企业作为研究样本,并按照科创主题将其分为高端装备制造业(16家)、节能环保(4家)、生物医药业(21家)、新材料(10家)、新能源(3家)和新一代信息技术产业(42家)。本文投入与产出数据均来源于各自企业公开发布的招股说明书,宏观经济数据来源于国家统计局网站公布的2018年分省年度数据,环境变量分别来源于中国社会科学院财经战略研究院发布的《中国城市竞争力第17次报告》和中国人民大学国家发展与战略研究院发布的《中国城市政商关系排行榜(2018)》。

2.变量选取

在效率分析中,投入变量和产出变量的选择是结果评价的基础,不同指标组合使得评价结果存在一定的差异。通过文献回顾发现,投入指标一般分为人力、物力和财力3个方面,人力往往包括职工总数,物力一般特指总资产,财力主要包括销售费用、管理费用、研发费用等营业成本;而产出指标总体可分为经营成果和运营能力两个方面,多数通过营业收入和净利润来表示。基于国内外文献分析以及指标的可获得性,本文借鉴任毅等(2017)[14],李涛和梁晶(2019)[15]的做法,最终选取职工数、总资产和营业成本作为投入指标,营业收入和净利润作为产出指标。

环境变量的选择是三阶段DEA方法的关键步骤,为满足“分离假设”,环境变量需要选用对企业经营效率有影响但又不可主观控制的因素。结合科创板上市企业自身特点以及众多学者已有研究结果,本文将影响企业运行效率的外部因素概括为区域经济发展水平、城市竞争力和城市政商关系。

区域经济发展水平。科创板上市企业一般是一个地区经济的缩影,它反映着该地区产业布局的方向和重点。科创板上市企业作为国民经济转型和高质量发展的代表,在考察其技术效率问题时,必须要考虑区域经济发展水平对其产生的影响。相关研究发现,区域国民生产总值与企业规模扩张有一定的正向关系[16]。本文选取城市GDP来衡量区域经济发展水平对科创板上市公司技术效率的影响。

城市竞争力。城市竞争力一般表现为经济环境、城市营商环境、城市宜居水平和城市的可持续发展。而城市的经济环境和营商环境是区域经济活力的保障,良好的外部环境可以降低企业的融资成本和营运成本。城市的教育和医疗等公共服务水平反映着城市的宜居竞争力,城市的信息化、生态化、知识化和全域性是地区可持续发展的重要指标。这些外部因素是企业吸引人才和留住人才的关键所在,也是间接影响企业运营状况和管理水平的因素之一。已有研究表明,营商环境具有技术促进效应和成本降低效应,改善营商环境将会促进企业技术创新和成本减少[17]。同时,城市环境规制水平可以有效促進外部创新激励,从而提高工业企业效率,最终正向作用经济增长[18]。

城市政商关系。政商关系中,政府和企业分别担任发布者和获益者的角色,但这种关系有时也会发生转变。基于制度理论的逻辑,周俊等(2020)[19]认为新型政商关系可以增强企业创新的动力并增加企业可用于创新活动的资源,从而提高企业的创新产出。但这种正向作用是建立在政府清白指数较高的前提下,即政府廉洁度和政府透明度均保持高位。毕竟拥有政治关联的企业,更容易获得政府关注和财政补贴,进而降低企业创新投入的成本,避免了企业短期上出于对业绩考核压力而放弃长期的研发创新战略。然而,王德祥和李昕(2017)[20]却指出政治关联虽然帮助企业获取了一定的项目资金和财政补贴,但同时也通过弱化市场竞争机制降低了企业的创新激励。此外,企业管理者也可能会利用资源为自己逐利,为此付出的腐败和寻租成本会不同程度地抑制创新产出和企业绩效。因此,在评价企业技术效率时,理应剔除政府亲近指数和政府清白指数对企业运营的影响。

基于以上分析,本文从区域经济发展水平、城市竞争力和新型政商关系3个层面选取城市GDP、城市营商竞争力、城市宜居竞争力、城市可持续竞争力以及政府亲近指数和政府清白指数6个环境变量,具体投入、产出和环境变量描述性分析如表1所示。

三、实证结果分析

(一)第一阶段:基于原始数据的BCC模型分析

运用DEAP 2.1软件,假设规模报酬可变,通过投入导向的BCC模型对2018年我国96家科创板上市公司技术效率、纯技术效率以及规模效率进行测度。表2显示,我国科创板上市企业总体综合技术效率、纯技术效率和规模效率分别为0.804、0.839 和0.957,并且另有34家企业实现了规模报酬不变,23家企业处于规模报酬递增,但仍有39家企业呈现规模报酬递减的现象,这说明我国科创板上市企业平均规模报酬表现良好,但整体的运营水平和管理水平还有待进一步提高。就具体行业而言,新能源领域表现最为突出,其技术效率高达0.930,表明新能源产业总体运营良好。新一代信息技术和节能环保领域整体最为接近,它们的技术效率分别为0.813和0.812。然而,高端装备制造企业的总体运营水平表现欠佳,其技术效率仅为0.724,这主要是由于该类企业的纯技术效率偏低所致。因此,技术创新和管理模式改革是高端装备制造业当下首要关注的重点工作和任务。

由于以上结果并未考虑外部环境和随机干扰的影响,所以并不能真实反映我国科创板企业的实际运行效率。因此,需要排除外部环境和随机干扰等因素,重新对技术效率进行测度与评价。

(二)第二阶段:基于SFA回归对环境变量分析和投入变量的调整

运用Frontier 4.1软件,将3个投入变量的松弛变量作为被解释变量,将选取的6个环境变量作为解释变量,进行SFA回归分析,结果如表3所示。

表3结果显示,广义单边似然比检验在0.01水平上显著,说明测量各上市公司技术效率时,对环境变量进行剥离是合理和必要的。另外,3个变量的γ值约为1,说明职工数松弛值、总资产松弛值及营业成本投入冗余皆由管理无效率所致,而非随机干扰[21]。从回归结果来看,地区经济发展水平与科创板企业投入冗余具有显著正向关系,即城市GDP对科创板上市企业的技术效率具有抑制作用。这可能是由于宏观经济实力提升伴随着工业规模化的快速发展,规模扩张与企业既定的管理水平和技术创新不匹配,从而间接影响企业的运营水平[22]。

城市营商竞争力的系数均为负数,且对上市企业投入松弛值均通过了1%显著性检验。这表明城市营商环境的改善能够促进企业技术效率的提升,可能的原因是企业所在地的营商环境正向吸引劳动力和上下游产业聚集,产生规模效应,利于科创板上市企业员工招募和配套采购,从而降低企业实际运营成本。城市宜居性与职工数松弛变量呈正向显著关系,与总资产松弛变量和营业成本松弛变量呈负向显著关系,这表明城市的宜居竞争力利于企业资产扩张和成本降低。但是城市宜居性也会造成人才的涌入,致使物价和用工成本间接的提升,不利于企业的高效运营。另外,城市可持续竞争力对职工数松弛值与营业成本松弛值的影响,在1%的显著性水平上负相关,表明城市的可持续发展利于上市企业的高效经营,这可能是由于城市吸引力导致的人才虹吸效应,即高水平人才的聚集致使企业的管理和技术得到提升,从而实现技术升级。

然而,政商关系中的“亲”和“清”却对科创企业的技术效率表现出截然不同的效应。SFA模型回归结果显示,政府亲近指数的增加同向促进总资产松弛值和营业成本松弛值的扩大,也就是说政府亲近指数对科创板上市企业的技术效率表现为逆向抑制作用。可能的原因是上市公司为了维护旧政商关系的腐败性支出会降低绩效,从而导致政府补助和税收优惠等激励企业创新的政策效果大打折扣[23]。另外,反腐措施打破旧政商关系而导致政府官员不作为,也有可能使得上市公司业绩普遍下滑。但反过来,政府清白指数却显著正向调节企业技术效率,这说明政府廉洁度和政府透明度处于高位时,资源分配与行政审批的公开、公平、公正的原则充分发挥了作用,使得创新对企业赢得市场的重要性更加突出,因此企业也就愿意投入更多的资源用于研发与创新,最终实现产品和技术升级。

(三)第三阶段:基于调整后投入与产出数据的BCC模型分析

将调整后的职工数、总资产以及营业成本3个投入指标与原始产出指标结合,再次进行DEA效率的分析,发现我国科创板上市企业的技术效率、纯技术效率和规模效率分别为0.705、0.853和0.830(见表4)。这意味着在剔除环境变量和统计噪声的影响后,我国科创板上市企业技术效率降低是由于规模效率下降和管理水平不足共同导致的,这进一步表明了现阶段我国科创板上市企业正在追求规模迅速扩张,与之相匹配的技术先进性和管理科学性尚有待提高。表4还显示,2018年我国科创板上市企业调整后的规模报酬总体呈现规模报酬递增的态势,其中规模报酬不变的企业有12家,规模报酬递增的企业有79家,规模报酬递减的企业仅为5家,这意味着新上市的科创型企业在股权融资得到保障后,迅速扩大企业生产规模是可取之举。

另外,横向比较调整前后各行业技术效率发现(见图1与图2),环境因素和随机误差显著影响科创板上市公司的运行效率,六大领域的整体运营水平均大幅度下降,表明技术创新和管理水平提升是科创板初上市企业应当关注的主要矛盾。进一步分析发现,调整后各领域技术效率的下降主要是由企业规模无效率导致的,而纯技术效率总体趋势与调整前基本保持一致。这表明科创板上市公司为了实现IPO,短期内扩大生产规模,提升市场占有份额,存在迎合证监会和上交所之嫌。以上研究表明,企业的规模效率水平受到外部市场竞争环境的制约,内部管理是影响上市公司发挥规模效率至关重要的因素。因此,对于科创板上市公司而言,在进行规模扩张时,需要以自身经营能力为前提,仅通过借助资本或其他力量进行捷径式扩张,也许导致的是企业规模无效率。

基于调整后的科创板上市公司效率的分布,以纯技术效率为横轴,规模效率为纵轴,同时以96家企业的纯技术效率和规模效率的均值为分界线,将其分解为4种类型,分别是经营卓越型(PTE>0.838、SE>0.832),纯技术效率改进型(PTE<0.838、SE>0.832),规模效率改进型(PTE>0.838、SE<0.832)和经营待成长型(PTE<0.838、SE<0.832)。图3与图4显示我国科创板上市企业总体呈正态分布和“斜三角形”。首批公開发行上市的25家企业中,多数分布在经营卓越型区域,南微医学、虹软科技、澜起科技更是达到了技术效率最前沿。而上海硅产业集团在纯技术效率方面表现最差,应利用IPO的契机实现技术性创新和管理水平的提升;北京龙软科技在规模效率方面表现欠佳,需加强内部管理,发挥规模效率。

四、科创板上市企业运营效率改进方案

(一)定性比较分析

定性比较分析(qualitative comparative analysis,简称QCA)是由美国社会学家Ragin于20世纪80年代提出的一种以案例研究为主的定性和定量相结合的研究方法[24]。与传统的定量研究相比,QCA是基于集合论和布尔运算法则,在复杂理论的基础上探究多并发条件组合的一种非线性因果关系。由于QCA在解决多因素复杂性的因果关系上具有明显优越性,而被广泛应用于社会、医疗、创业等多个领域[25]。本文采用模糊集定性比较分析方法(fsQCA),案例分析条件和结果的分类不再局限于二元划分,使得变量的校准更加灵活,大大降低了矛盾组态的发生,极大地扩展了定性比较分析的应用范围和适用性。

(二)变量选择及描述性分析

以往的研究表明公司规模对企业的运营效率有一定的影响,但这种关系具有不确定性的特点。比如,在Li等(2021)[26]的研究中,公司规模与企业经营绩效呈显著正相关;而在曹文彬和付亭(2013)[27]的研究中,上市公司规模对企业技术效率有显著负向抑制作用。另外,刘超等(2019)[28]的研究表明上市公司的资产负债率正向作用企业的融资效率,并且融资效率与企业的成长能力为正相关关系,这意味着高杠杆率将带来更高的经营绩效。而研发人员投入和研发强度与技术效率的关系一直存在争议,比如熊国经和宗瑾(2017)[29]指出上市公司的研发支出对技术效率有促进作用,而技术人员占比却负向作用技术效率。但实际上,研发人员投入所产生的薪金也是研发费用的一部分,这就和上面的结论不完全一致,从而进一步验证了企业经营绩效的复杂性。类似的情况也发生在股权集中度上面,即股权集中度对企业的经营效率产生正向、负向、不确定和没有影响4种关系[30-31]。本文基于企业内部公司治理的视角,通过fsQCA方法对影响企业运营效率的因素进行构型分析,选取调整后的96家上市公司的技术效率为结果变量,其复杂因果关系组态模型如图5所示。

基于以上分析,本文选取公司规模、资产负债率、研发人员占比、研发投入占比、总资产收益率以及股权集中度作为条件变量,解释科创板上市公司技术效率的因果关系。变量的描述性分析如表5所示。

(三)变量校准

给案例赋予集合隶属的过程是校准,一般是将原始数据转化为介于0~1之间的集合。鉴于科创板上市公司的高成长性特征,其自身的规模、研发和盈利水平均高于传统行业。如果简单通过上分位、中位数和下分位确定前因条件的锚点,就会导致部分样本隶属失真,从而无法反映企业实际运营的因果关系。

本文借鉴Beynon等(2016)[32]提出的直接法,通过5分位、50分位和75分位确定6个条件变量与结果变量的完全不隶属、交叉点和完全隶属的锚点。其具体操作过程为:首先将所有样本进行排列,根据数据特征,利用Origin 2018拟合正态分布的概率密度曲线,然后借助B样条功能构造概率分布曲线,前因条件和结果变量的锚点分布如表6所示。

(四)必要条件分析

在QCA分析中,使用一致性和覆盖率检验来确定条件与结果之间是否存在充分必要关系。变量的必要性关系取决于一致性得分,若得分大于0.9,则认为该条件变量是结果变量的必要条件之一[33]。由表7可知,各个单项前因条件影响高技术效率的必要性均未超过0.9,没有构成必要条件。这说明各个单项前因条件对技术效率的解释力较弱,企业技术效率的提高是多种因素综合作用的结果,而不是单一因素主导的。因此,下文将这些前因条件纳入fsQCA,进一步探索产生高技术效率的组态。

(五)科创板上市企业技术效率提升路径

为了使条件组合满足结果产生的逻辑性,构建真值表是十分必要的。真值表代表了变量的属性空间,并以二元状态呈现所有逻辑可能的因果条件组合。本文将一致性阈值(Raw Consistency)设为0.8,案例频数阈值为1,然后检测非一致性比例缩减值(Proportional reduction of inconsistency,简称PRI)。若初始一致性值高于0.8,但PRI值明显低于0.7,则手动更改结果为0,即表明该案例要素水平低[34]。

运行fsQCA 3.0软件对数据检验后,发现结果中不存在矛盾组态,并且产生了复杂解、简约解和中间解的技术效率提升路径。Fiss(2011)[35]将出现在简约解中的所有因果条件定义为核心条件,将出现在中间解中但被简约解排除的所有因果条件定义为边缘条件。由于复杂解普适性差,条件苛刻,不具有推广性,而简约解过于简单,缺乏启示性,所以本文选择中间解对实证结果进行进一步的解释。表8显示,中间解的整体一致性(Overall solution consistency)为0.859,达到了一个合理的充分条件一致性水平。同时,各方案的一致性水平均超过0.8,说明这些前因条件组合可以作为技术效率提高的充分条件。另外,中间解的整体覆盖度(Overall solution coverage)为0.570,表明以下6个组态解释了约57%的高运营绩效的原因。

1.模式1:大規模高杠杆低研发主导型

模式1的前因构型为ASSET×LEV×~R&DStaff ×~R&D Ratio,其核心条件是大资产规模、高总资产收益率、低研发投入和低科研人员占比。路径1表明无论公司股权是否集中以及资产收益率是否处于高位,只要保持较高的公司规模和充足的现金流,即使研发强度和科研人员占比相对偏低,也能实现企业的高效运营。这一组态的典型案例是天宜上佳、华特气体、天准科技、金科环境、交控科技等公司。以天宜上佳为例,该公司是国内领先的高铁动车组用粉末冶金闸片供应商,依靠自主研发,在高铁动车组用粉末冶金闸片的材料配方、工艺路线、生产装备等方面实现进口替代,并已覆盖铁路总公司下属的全部18个地方铁路局。由于瞪羚创投、睿泽产业基金、北工投资等投融资机构的资本入股,致使公司资金充沛,资产负债率偏低。虽然研发人员投入占比(11.35%)和研发强度(5.78%)相对偏低,但是公司研发团队较为稳定,核心技术人员比较集中且研发投入体量较大,所以并未影响企业的创新产出。凭借较高的行业与技术准入壁垒以及公司较强的自主创新、研究开发和成本管理能力,并受益于轨道交通装备行业的快速发展、国家财税和产业政策的大力支持,2018年天宜上佳的营业收入和净利润分别为5.58亿元和2.63亿元。

2.模式2:大规模低科研高盈利主导型

模式2的前因构型为ASSET×~R&D Staff×~R&D Ratio×ROA×COCEN,其核心条件是大资产规模和高总资产收益率,边缘条件为低研发强度、低研发人员投入占比和高股权集中度。该组态显示尽管公司资产负债率高度不确定,且研发强度和科研人员投入占比处于低水平,只要企业资产规模雄厚,股权结构相对集中,便可实现高盈利水平。针对路径2,我们以南微医学为例进行解释。南微医学主要从事微创医疗器械研发、制造和销售,经过近20年的创新发展,逐步由非血管支架单一产品到三大技术平台,由国内市场为主到国内国际市场双轮驱动,业已成为拥有核心技术,业绩高速增长的行业龙头企业。公司近3年的科研人员占比分别是13.15%、16.19%和17.03%,但研发强度仅为3.58%、4.94%和4.54%。然而凭借2 900多家医院销售网络和55%以上的三甲医院覆盖率,2016—2018年公司销售收入年均复合增长率高达49.2%,并在2018年实现2.03亿元的净利润。值得注意的是,该组态还表明股权集中度影响公司治理,进而影响公司绩效。Balsmeier和Czarnitzki(2015)[36]的研究表明,持股比例的增加会导致大股东加大对经理人行为的监督。当公司股权相对分散时,股东之间的搭便车行为是不可避免的,这会导致监管动机的缺失,导致代理人以牺牲股东利益为代价来增大自身权益[37]。如果多数股东持股相当,就会出现控制权之争,也会降低决策效率,增加管理成本,从而阻碍公司的正常发展。

3.模式3:大规模高研发高盈利主导型

模式3的前因构型包括ASSET×R&D Staff×R&D Ratio×ROA×~COCEN和ASSET×~LEV×R&D Staff×R&D Ratio×ROA,二者共同的核心条件为大资产规模和高资产收益率,覆盖度分别为20.76%和20.40%。路径3的边缘条件分别为高研发人员占比、高研发强度和低股权集中度,该组态显示当公司资产规模处于高位时,无论公司是否充分发挥财务杠杆的功能,只要保持较高的创新活力和一定的股权制衡,就可以实现企业高效率运营。而路径4的边缘条件则为低资产负债率、高科研人员占比和高研发强度,该组态表明无论企业股权结构如何设计,当企业资产规模雄厚,研发人员和研发投入持续增强,即便公司举债经营能力偏弱,也可实现高水平运转。以柏楚电子为例,我们对路径3进行深入剖析。柏楚电子自成立以来,一直深耕中低功率激光切割市场。经过10余年的发展,公司凭借强大的自主创新实力和研究开发能力,目前已成为中低功率、尤其是中功率激光切割控制系统的龙头供应商。2016—2018年,柏楚电子综合毛利率分别为81.90%、81.87%和81.17%,略高于软件行业的平均水平,主要原因在于其核心产品激光切割控制系统和随动系统均以软件系统为主,仅辅以少量必需的硬件设备,原材料成本较低。此外,柏楚电子目前为中低功率激光切割控制系统的龙头,在该细分市场具有较好的议价能力,这也是其盈利状况良好的原因之一。虽然公司股权集中度偏低,但公司的控股股东和实际控制人均为初创团队,在事实上实现了对公司经营的共同控制,从而形成相互监督、相互制衡的法人治理结构。这有力地证明了股权制衡可以更好地实现对经理层的有效监督和抑制控股股东的“掏空效应”,对公司绩效具有明显的促进作用[38]。而路径4则是全要素投入正向作用的典型代表之一,该构型验证了大规模、高研发对企业高效运营的促进效应,同时也表明财务保守可以更积极有效地吸收技术外溢的外部经济性,增进企业价值投资的机会,进而影响绩效。乐鑫信息科技是一家专业的集成电路设计企业,采用Fabless经营模式,主要从事物联网WiFi MCU通信芯片及其模组的研发、设计及销售。公司技术实力强、产品市场竞争力高,具有较强的进口替代实力和国际市场竞争力。凭借优良的产品性能、高效的服务体系、活跃的开源生态系统,2016—2018年公司营业收入复合增长率为96.55%。公司自成立以来持续投入大量资源用于产品及技术研发,2016—2018年公司研发费用占营业收入的比例分别为24.64%、18.16%和15.77%。由于半导体设备行业属于技术密集型产业,具有产品技术迭代快、研发投入大、研发周期长、研发风险高等特点,所以低杠杆作为财务柔性的重要工具是缓冲未来融资约束和实现企业持续发展的重要战略之一。

4.模式4:小规模高杠杆低集权主导型

模式4的前因构型分别为~ASSET×LEV×R&D Staff×~R&D Ratio×ROA×~COCEN和~ASSET×LEV×~R&D Staff×R&D Ratio×ROA×~COCEN,二者都是6因素組合,因果关系最为复杂。该模式下导致企业高效运营的核心条件为高杠杆、高资产负债率和低股权集中度。除此之外,路径5还要求辅以较小的资产规模和研发强度以及相对偏高的研发人员占比,而路径6的边缘条件为小公司规模、低研发人员占比以及高研发强度。路径5的典型案例是建龙微纳新材料,通过对其招股说明书分析发现,建龙微纳新材料主要从事无机非金属多孔晶体材料分子筛吸附剂相关产品研发、生产、销售和技术服务,是国内吸附类分子筛行业引领者之一。设立至今,建龙微纳新材料不断进行技术创新,持续投入研发费用开展研发工作,但实际研发强度(3.28%)较其他公司相对偏低,而科研人员占比(12.64%)在行业内比较突出。为了应对市场需求增加,建龙微纳新材料通过固定资产投资和产能扩张,导致银行贷款增大,从而造成资产负债率(64.43%)偏高的迹象。对于路径6,龙软科技是典型的代表之一。该公司基于自主研发的专业地理信息系统平台,利用物联网、大数据、云计算等技术,为煤炭工业的生产安全、智能开采提供应用软件及全业务信息化解决方案,同时还为政府、科研院所、工业园区提供现代信息技术与安全生产深度融合的应急与安监方案。龙软科技采取向前瞻性导向的基础研发模式和实践创新性导向的应用研发模式,2016—2018年公司研发费用占营业收入的比例分别为12.72%、9.77%和9.23%。虽然公司规模相对偏小,可能面临业务结构变动和经营不稳定等风险,但龙软科技通过增大财务杠杆缓释了权益资本的约束,降低了创新风险,为创新活动的可持续性提供了契机,利于企业全要素生产率的提升[39-40]。

通过对比6个路径发现,根据覆盖度指标,路径1高于其他路径,它解释了结果变量的31.93%,覆盖15个案例,即多数企业是通过该条路径实现了高效运营,这充分说明了大规模、高杠杆和低研发对企业技术效率的作用。路径2、路径3和路径4的覆盖度分别为21.46%、20.76%和20.40%,合计覆盖11个案例,它们同样实现了企业高效运转,然而达到目的的前因条件却与路径1略有不同,尤其是路径3和路径4展现了大规模、高研发和高盈利对企业实现高技术效率的指引性。另外路径5和路径6的覆盖度分别为11.48%和11.11%,覆盖案例相对偏少,比较小众,但依然是影响企业高效运转的重要载体。以上结论充分体现了QCA在解释各因素间组态效应的优势,而传统的管理研究统计方法无法解释这一复杂现象。

五、结论与展望

(一)研究结论

运用三阶段DEA方法分析我国科创板上市公司的运行效率及路径提升,其结果显示如下:①我国科创板上市公司整体表现良好,技术效率、纯技术效率和规模效率分别为0.705、0.853和0.830,这说明科创板上市企业在追求规模迅速扩张同时,与之相匹配的技术先进性和管理科学性尚有待提高。因此,对于科创板上市公司而言,在进行规模扩张时,需要以自身经营能力为前提,仅通过借助资本或其他力量进行捷径式扩张,也许导致的是企业规模无效率。②我国科创板上市企业调整后的规模报酬总体呈现递增态势,这意味着新上市的科创型企业在股权融资得到保障后,迅速扩大企业生产规模是可取之举。但进一步分析发现,调整后各领域技术效率的下降主要是由企业规模无效率导致的,而纯技术效率总体趋势与调整前基本保持一致。这表明科创板上市公司为了实现IPO,短期内扩大生产规模,提升市场占有份额,存在迎合证监会和上交所之嫌。③我国科创板上市企业技术效率与纯技术效率总体呈正态分布和“斜三角形”排列,产业间运营绩效存在显著差异,新能源和节能环保行业表现优于新材料和高端装备。④传统DEA与三阶段DEA模型测算的技术效率存在显著性差异,环境因素对科创板上市公司运营效率的影响较大。从回归结果来看,城市GDP对科创板上市企业的技术效率具有抑制作用,城市营商环境的改善能够促进企业技术效率的提升,城市宜居性和城市竞争力企业运营绩效表现出不确定性的特征。而政商关系中的“亲”和“清”却对科创企业的技术效率表现出截然不同的效应,具体是政府亲近指数对科创板上市企业的技术效率表现为逆向抑制作用,政府清白指数却显著正向调节企业技术效率。⑤基于企业内部公司治理的视角,通过fsQCA方法对影响企业运营效率的因素进行构型分析发现,企业高效运营是多种因素综合作用的结果,而非单一因素主导。我国科创板上市公司高效运营的规律可分为大规模高杠杆低研发主导型、大规模低科研高盈利主导型、大规模高研发高盈利主导型和小规模高杠杆低集权主导型4种模式。

(二)理论贡献与实践启示

本文的理论贡献有3点:首先,本研究系统地分析了外部制度环境和组织内部结构两种情境因素对科创板上市企业运营绩效的影响,并基于组态视角解释了企业实现高技术效率水平的内在逻辑和路径,对公司治理模式发展做出了一定的贡献;其次,基于三阶段DEA模型,本文对科创板上市公司的技术效率进行测度与评价,并剔除了外部环境的干扰,使测量的结果更加精准;最后,在fsQCA分析中,通过拟合正态分布概率密度曲线和分布函数曲线来确定前因条件和结果变量对应的锚点,使变量校准更加科学,避免了校准的随意性。另外,本研究对于中国新创企业实践具有一定的管理启示和指导意义,具体表现为:①虽然现阶段我国科创板上市企业存在投入冗余的现象,但多数企业处于规模报酬递增阶段,在进行规模扩张时,需要以自身经营能力为前提,并要求匹配技术先进性和管理科学性。②政府不仅要营造良好外部营商环境,还要保持较高的廉洁度和透明度,使资源分配与行政审批程序公开、公平、公正。③本文通过定性比较研究的方法,总结了我国科创板上市公司技术效率提升的6种路径,企业可以根据自身属性和发展规划选择适宜自身成长的高水平运营方案。未来的方向可以聚焦在创始人身份对科创企业创新绩效的作用机制研究以及基于多时段定性比较分析的科创企业创新绩效提升的路径优化研究。

[参考文献]

[1]张超.科技创新与企业发展——来自美国的微观证据及其对于科创板的启示[J].会计与经济研究,2019,33(6):96-108.

[2]吴松强,郑新宇.美日韩科创板建设的经验与借鉴[J].科学管理研究,2020,38(2):157-163.

[3]资本市场改革课题组.创新驱动高质量发展要深化资本市场改革——兼谈科创板赋能创新发展[J].经济学动态,2019(10):93-100.

[4]黄登仕,王辉.科创板:一种新的制度供给[J].理论探讨,2019(5):117-122.

[5]葛其明,徐冬根.多层次资本市场建设下的差异化信息披露制度——兼论科创板信息披露的规制[J].青海社会科学,2019(3):132-141.

[6]刘胜军.新经济下的双层股权结构:理论证成、实践经验与中国有效治理路径[J].法学杂志,2020,41(1):83-98.

[7]郭丹.“不同投票权”在美中两国资本市场中的制度设计[J].哈尔滨工业大学学报(社会科学版),2019,21(5):135-140.

[8]李俪.双层股权结构本土化的潜在风险与防范制度研究——兼评科创板特别表决权规则[J].金融监管研究,2019(12):19-37.

[9]张群辉.科创板双重股权结构制度研究——基于投资者保护的视角[J].上海金融,2019(9):17-22.

[10]呂红兵,朱奕奕.证券市场参与者的监管职责审视与重构——以上海科创板注册制试点为背景[J].北京行政学院学报,2019(2):92-100.

[11]陈洁.科创板注册制的实施机制与风险防范[J].法学,2019(1):148-161.

[12]梁伟亮.科创板实施下信息披露制度的两难困境及其破解[J].现代经济探讨,2019(8):125-132.

[13]FRIED H O, LOVELL C A K, SCHMIDT S S, et al. Accounting for environmental effects and statistical noise in data envelopment analysis[J]. Journal of productivity analysis, 2002, 17(1-2): 157-174.

[14]任毅,刘婉琪,赵珂,等.中国旅游上市公司经营效率的测度与评价——基于混合DEA模型的实证分析[J].旅游学刊,2017,32(7):27-36.

[15]李涛,梁晶.基于RSDEA的产融结合型农业上市企业经营绩效评价[J].财经理论与实践,2019,40(4):60-66.

[16]季凯文,孔凡斌.中国生物农业上市公司技术效率测度及提升路径——基于三阶段DEA模型的分析[J].中国农村经济,2014(8):42-57.

[17]卢万青,陈万灵.营商环境、技术创新与比较优势的动态变化[J].国际经贸探索,2018,34(11):61-77.

[18]陈思霞,薛钢.地方环境公共支出如何影响了经济增长?——技术效率与健康资本的视角[J].中国软科学,2014(5):173-181.

[19]周俊,张艳婷,贾良定.新型政商关系能促进企业创新吗?——基于中国上市公司的经验数据[J].外国经济与管理,2020,42(5):74-89.

[20]王德祥,李昕.政府补贴、政治关联与企业创新投入[J].财政研究,2017(8):79-89.

[21]罗颖,罗传建,彭甲超.基于三阶段DEA的长江经济带创新效率测算及其时空分异特征[J].管理学报,2019,16(9):1385-1393.

[22]陈升,王京雷,谭亮.基于三阶段DEA的我国创新型产业集群投入产出效率研究[J].经济问题探索,2019(9):148-157.

[23]张杰,陈志远,杨连星,等.中国创新补贴政策的绩效评估:理论与证据[J].经济研究,2015,50(10):4-17.

[24]王丹,李柏洲.企业原始创新失败形成机制研究——基于25个案例的清晰集定性比较分析[J].软科学,2021,35(4):34-42.

[25]杜運周,贾良定.组态视角与定性比较分析(QCA):管理学研究的一条新道路[J].管理世界,2017(6):155-167.

[26]LI Z, LI Y, LONG D. Research on the improvement of technical efficiency of Chinas property insurance industry: a fuzzyset qualitative comparative analysis[J]. International journal ofemerging markets, 2021, 16(6):1077-1104.

[27]曹文彬,付亭.基于DEATobit模型的IT行业上市公司经营绩效的实证研究[J].经济问题,2013(6):90-94.

[28]刘超,傅若瑜,李佳慧,等.基于DEATobit方法的人工智能行业上市公司融资效率研究[J].运筹与管理,2019,28(6):144-152.

[29]熊国经,宗瑾.基于DEATobit模型的我国上市军工企业技术效率研究[J].科技管理研究,2017,37(19):59-63.

[30]李宪印,刘忠花,于婷.中国生态农业上市公司技术效率测度及政策研究——基于面板数据的实证分析[J].中国软科学,2016(7):162-171.

[31]樊秀峰,王美霞.我国零售企业经营效率评价与微观影响因素分析——基于22家百强零售上市公司的实证[J].西北大学学报(哲学社会科学版),2011,41(3):26-31.

[32]BEYNON M, JONES P, PICKERNELL D. Countrylevel investigation of innovation investment in manufacturing: paired fsQCA of two models[J]. Journal of business research, 2016,69(11):5401-5407.

[33]RAGIN C C, DRASS K A, DAVEY S. Fuzzyset/qualitative comparative analysis 2.0[M]. Tucson: University of Arizona, 2006.

[34]张正荣,杨金东,魏然.跨境电商综合试验区的设立模式与推广问题——基于70个城市的定性比较分析[J].软科学,2020,34(5):131-138.

[35]FISS P C. Building better causal theories: a fuzzy set approach to typologies in organization research[J]. Academy of management journal, 2011,54(2):393-420.

[36]BALSMEIER B, CZARNITZKI D. Ownership concentration, institutional development and firm performance in Central and eastern europe[J]. Managerial and decision economics, 2017,38(2):178-192.

[37]ZHANG D, CAI J, DICKINSON D G, et al. Nonperforming loans, moral hazard and regulation of the Chinese commercial banking system[J]. Journal of banking & finance, 2016,63(1):48-60.

[38]陈志军,徐鹏,白贵玉.动态竞争视角下上市公司股权制衡与绩效的关系研究[J].外国经济与管理,2014,36(11):3-11.

[39]刘一楠.高杠杆抑制了企业创新么?——基于营运资本管理视角[J].投资研究,2016,35(4):123-135.

[40]王玉泽,罗能生,刘文彬.什么样的杠杆率有利于企业创新[J].中国工业经济,2019(3):138-155.

Measurements and Improvement of Operating Efficiency of Listed Companies

Based on fsQCA: Evidence from Chinas STAR Market

Li Zhiguang, Li Yaokuang

(School of Management, Hefei University of Technology, Hefei 230009, China)

Abstract: The threestage DEA method was used to measure and evaluate the operating efficiency of 96 Chinese enterprises registered in the STAR Market Board, and fsQCA was employed to explore the combination of antecedent conditions for operating efficiency improvement. We found the overall performance of the 96 listed enterprises on the STAR Market Board was well. The technical efficiency and pure technical efficiency were normally distributed and oblique triangle arranged. There were significant differences in operating performance between industries, and the performance of new energy and energy conservation and environmental protection was better than that of new materials and highend equipment manufacturing. There were four models to improve the companys technical efficiency: the model with large scale, high leverage and weak R&D; the model with large scale, weak R&D and higher ROA; the model with large scale, better R&D, and higher ROA; the model with small scale, high leverage and lower ownership concentration. This study systematically analyzes the influences of the external institutional environment and the internal structure of the organization on the listed enterprises operating efficiency, and explains the internal logic and path for the enterprises to achieve high technical efficiency from the perspective of configuration. It provides a decisionmaking reference for further promoting the efficient operation of Chinas science and technological innovation enterprises.

Key words:STAR market board; registration system; technical efficiency; fsQCA; threestage DEA

猜你喜欢

经济研究导刊(2019年14期)2019-07-01

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

现代营销·经营版(2019年6期)2019-05-25

商业经济(2019年2期)2019-03-27

合作经济与科技(2016年24期)2016-12-07

商(2016年33期)2016-11-24

现代企业文化·理论版(2016年14期)2016-10-21

中国市场(2016年33期)2016-10-18