医药企业应收账款管理存在的问题及对策

2021-12-07 15:41冯引连毕青玥

客联 2021年10期

冯引连 毕青玥

摘 要:近年来我国国民收入不断增强,人们对于健康的要求越来越高,医药企业的市场的数量和规模在不断增强,使得医药企业的竞争变得异常强烈,在医药企业的市场经济中想要全部现销而不发生赊销是不可能存在的,既然必须有应收账款的发生,企业就应该从源头上加以控制。应收账款占用了企业大量的流动资金,如果不能够合理的控制,则会对企业的现金流造成巨大的压力,严重者甚至会出现资金链的断裂,导致企业面临生存的威胁。本文以B企业作为具体研究案例,针对其应收账款情况进行分析,发掘其应收账款管理中存在的缺陷和不足,整理成具体问题,并且提出相应的解决对策,希望可以对B企业的发展有所帮助。

关键词:B企业;应收账款;账龄;流动性

In recent yearsChinas national income has been increasing,peoples health requirements are becoming higher and higher the number and scale of the pharmaceutical market is increasing,which makes the competition of pharmaceutical enterprises become extremely strong,In the market economy of pharmaceutical enterprises, it is impossible to sell all of them without credit. Since there must be the generation of accounts receivable,enterprises should control the system from the source. Accounts receivable occupy a large amount of flowing capital of enterprises, if not reasonably controlled,it will cause huge pressure on the cash flow of enterprises.In serious cases, even the capital chain will break,leading to the enterprise facing the threat of survival. This paper takes B enterprise as a specific case study, analyzes its accounts receivable situation,Excavate its account receivable management existing defects and inadequate, sort into specific problems,and put forward corresponding solutions, hoping to be helpful to the development of B enterprise.

一、應收账款理论综述

(一)应收账款概述

应收账款在本质上而言是一种债权,当企业在向客户出售产品的时候,购买单位无法及时或者没有及时的向企业支付产品款项,所形成的负债关系被称为应收账款。应收账款还受到商业折扣和现金折扣等因素的影响,当企业在确认收入之前,应同时确认应收账款。在当前的市场环境下,应收账款普遍的存在于企业的财务报表之中,占用了企业的资金,甚至应收账款规模过高的企业还会影响生产。因此,科学的对应收账款进行管理,提升应收账款管理水平,已经成为企业财务管理中重要的组成。

(二)应收账款管理的方法

应收账款管理方法主要有三种,分别是重视信用调查、控制赊销额度、制定合理的收款策略。首先企业应该从信用调查角度入手,精准的把握住经销商的信用情况,并且根据经销商的信用水平制定信用等级,作为进行赊销的主要衡量标准。其次企业还应该控制赊销额度,根据经销商的信用等级,科学的设置符合其信用情况的赊销额度,确保企业的应收账款能够及时的收回,并且降低坏账的概率。最后企业需要制定合理的收款策略,例如使用提前归还给予折扣、不同账龄应收账款回收方式不同的形势,来提升企业的应收账款回收效率,使企业的应收账款管理水平能够得到提升。

二、B企业应收账款管理现状

(一)B企业简介

B企业成立于2012年,位于上海,是一家新兴的医药企业。B企业从事的主营业务范围主要为生物医药的研发,并且提供相应的技术咨询。B企业自成立以来其发展十分迅速,产品技术含量较高,受到了市场的欢迎。2020年B企业市值达到了180亿元,名列中国民营500强的第410名。但是随着市场竞争的越发激烈,医药企业数量众多,B企业为了抢占市场份额,赊销范围不断增加,其应收账款占比也越来越高,开始占用企业更多的流动性资金,使其发展受到了阻碍。

(二)B企业应收账款财务指标分析

1.应收账款占流动资产比例情况

流动资产规模是衡量企业变现能力的重要指标之一,而应收账款及存货占流动资产的比例,更是能够体现出企业的变现能力。从目前的情况来看,B企业的应收账款及存货占据流动资产的比例较高,2020年B企业的应收账款规模为5.9亿元,占流动资产比例为12.55%;存货规模为34.3亿元,占流动资产比例为73%。由此可见,B企业的流动资产变现能力相对较弱。

从表1的数据可以看出,B企业的应收账款规模是在不断的扩大的,并且占据流动资产的比例也呈现上升的趋势。可以看出,B企业的应收账款占流动资产比例越来越高,表明B企业的流动资产变现能力越来越低。而且从表2的数据中可以看出,B企业在2018-2020年的存货规模也在不断提升,尤其是在其2020年的流动资产数据中,存货规模高达34.3亿元,占比高达73%,说明B企业的产品销售存在着困难的情况,而且销售出的产品中,应收账款的规模提升,获得的现金数量减少。

2.应收账款增速与营业收入增速比较

应收账款规模和营业收入是息息相关的,根据营业收入和应收账款规模的变化,可以有效的判断出B企业的应收账款管理情况。2020年B企业的营业收入为15.9亿元,同比增长了105.67%,可谓发展十分迅速。但是同样,其应收账款规模也同样快速提升。2020年B企业的应收账款规模为5.9亿元,同比增长了268.75%,远远高于营业收入。

从表3的数据中可以看出,B企业在2020年的营业收入有了极大的增长,增幅超过了100%,其根本原因在于两点,首先是市场需求增加,由于人民健康意识的提升以及新冠疫情的影响,B企业的产品市场需求度提升,其营业收入有了较大规模的提升;其次是B企业扩大了赊销的规模,增加了赊销范围,使产品能够快速进入市场之中,这同样也导致了B企业的应收账款规模不断提升。虽然2020年B企业的营业收入水平提升幅度较高,但是其资金增长率却反而低于2018年及2019年,仅为2.7,应收账款增幅更是达到了268.75%,远超营业收入增幅水平,说明B企业的流动性受到了巨大的影响。

3.应收账款周转率

应收账款的周转速度,是衡量企业应收账款管理能力的重要指标之一。企业的应收账款周转速度越快,则意味着企业的应收账款管理能力越强,反之则越弱。由于外部人员很难获得企业赊销净收入数额,普遍用销售净收入进行代替,所以经过计算可以得出2020年B企业的应收账款周转率为15.56/5.9=2.63。而通过调查可以发现,在我国药业企业之中,应收账款的周转率普遍在8以上,B企业的应收账款周转率要低于行业平均水平。

从表4的数据可以看出,B企业的应收账款周转率要远远低于我国国内其他大型医药企业,说明其在应收账款管理上存在着一定的缺陷和不足。虽然从当前B企业的营业收入上来看其增长迅猛,但是股价始终下跌,也表明投资者发现其企业内部存在着一定的隐患。另外,B企业的应收账款周转率较低,也表明了B企业的偿债能力较弱,企业的财务风险相对较高。

(三)B企业应收账款管理现状

从目前的情况来看,B企业的应收账款规模在不断的提升,可以推断出B企业的应收账款催缴能力有所欠佳,同时大量的应收账款也影响了B企业的现金流。另外,应收账款的规模增长速度超过了同期的营业收入增长速度,使应收账款对于B企业的压力在急速增加,需要B企业通过合理的使用应收账款来缓解现金流压力,但是目前看来B企业尚未能够合理的使用应收账款进行融资。最后,由于B企业的赊销规模急速扩大,其应收账款管理难度急剧增加,需要B企业在提升应收账款管理能力的同时,也要进一步的增加风险防范意识。

三、B企业应收账款存在的问题

(一)应收账款催缴制度不完善,影响企业现金流

企業的收入主要由应收账款和现金组成,应收账款的规模越高,企业能够获得的现金也就越少。而现金对于企业而言又犹如血液一般,所以当应收账款占营业收入比例过高的时候,企业的现金流就会受到严重的影响。从表3的数据中可以看出,2020年B企业的营业收入为15.94亿元,其应收账款金额为5.9亿元,应收账款占据营业收入的比例为37.01%,这个比例在医药行业中同样属于较高的水平。而且这种占比较高的应收账款,不仅会使B企业产生较高的资金占用成本,同时还可能会出现坏账的情况,对于B企业的发展十分不利。虽然B企业在2020年营业收入大幅度上升,但是应收账款的占比同样提高,这说明B企业在应收账款的催缴上存在着一定的缺陷和不足。从实际情况上来看,B企业当前的催缴制度是由客户经理进行催缴,缺乏专业的催缴小组,导致了应收账款规模过高,影响了其现金流。由于目前B企业并没有相应的催收小组,催收完全由产品的客户经理进行,这也就导致了B企业的长期应收账款占比较高,催收困难。另外,在进行催收的过程中,B企业还缺乏相应的监督机制,对不积极催缴应收账款的客户经理缺乏监管。同时在医药市场竞争不断白热化的背景下,B企业为了进一步抢占市场份额,提升营业收入水平,对于原有的拖欠应收账款的经销商并没有进行深入追责,而且持续给予其进行赊销,也就导致了B企业的应收账款比例不断提升,而且变现能力较弱。而在医药企业竞争越发激烈的今天,加强应收账款管理水平,已经成为B企业所需要面对的现实问题。

(二)长期应收账款占比偏高,坏账可能性大

企业的应收账款账龄是其回收能力的重要衡量指标,当企业的长期应收账款占比越高的时候,企业应收账款的坏账可能性就越大。

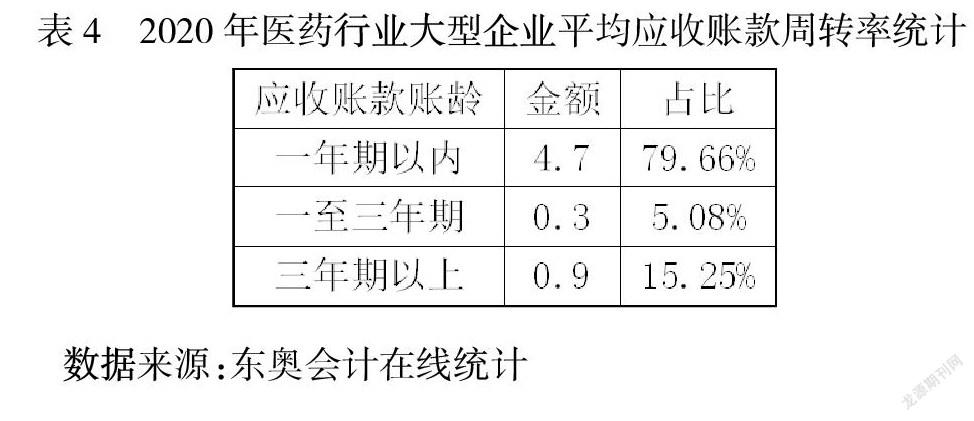

2020年B企业的应收账款总额为5.9亿元,从表5的情况来看,其中一年期以内的应收账款规模为4.7亿元,占比为79.66%;1-3年期的应收账款规模为0.3亿元,占比为5.08%;3年期以上的应收账款规模为0.9亿元,占比为15.25%。由此可见,B企业的应收账款呈现了短期应收账款占比最高,中期最少,而长期偏高的结构。对于医药企业而言,3年期以上的应收账款的回收几率就较低了,很容易出现坏账损失。而B企业的3年期以上应收账款占比达到了15.25%,表明B企业很可能会出现大量的坏账损失。从应收账款账龄的角度来看,也充分的说明了B企业在应收账款管理上存在着一定的缺陷和不足,如果不能够得到改善,那么B企业很可能会出现较高的坏账损失,对企业的发展十分不利。

(三)融资手段单一,没有合理使用应收账款融资手段

应收账款变现主要拥有两个方式,首先是催收,其次是融资。从融资的角度来看,B企业目前进行融资的方式主要以银行借贷为主,并没有充分的将应收账款利用起来,导致资金占用时只损失了资金占用成本,而没有将其变现为流动性。而当前随着我国资本市场的日益发达,应收账款质押融资、证券化融资、保理融资等手段早就被开发出来,可以有效的将应收账款变现,B企业没有使用这些融资方式,也导致了其应收账款变现能力较弱的情况出现。

(四)盲目赊销,风险防范意识较弱

企业的发展是需要健康的现金流进行支持的,进行大规模赊销虽然能够快速的提升企业的营业收入,但是营业收入中应收账款比例不断提升,收到的现金减少,会给企业的现金流造成巨大的压力。在我国市场中有很多医药企业因为赊销规模过大,应收账款无法回收,才导致了其破产。从目前的情况来看,B企业在2020年的扩张速度极快,快速的扩大的赊销的规模,使其营业收入增幅超过了100%,但是同时也为其带来了巨额的应收账款。而B企业自身的货币资金规模并不高,企业的流动资产也以存货为主,变现能力较弱,一旦现金流出现了问题,那么B企业很可能会陷入到资金链断裂的窘境之中,甚至可能会对企业的生存造成巨大的威胁。所以合理的控制赊销规模,提升应收账款管理水平,已经成为君实药业的当务之急。

四、B企业提升应收账款管理水平对策

(一)完善应收账款催缴制度,降低应收账款规模

应收账款的规模过高,会对企业的现金流造成巨大的影响,不利于企业的发展。B企业应该完善应收账款的催缴制度,可以设立相应的催缴小组以及催缴制度。例如经销商能够提前归还应收账款或者直接使用现金付账,那么B企业可以给予其在自身承受能力之内的较高折扣,从而促使其提前归还应收账款或者直接使用现金付账,保障B企业的现金流处于一个健康的状态之中。另外B企业还应该将应收账款的催缴和业务经理进行分离,成立专门的催缴小组,来提升应收账款的催缴效率,从多方面入手进行回收应收账款,使B企业的应收账款管理水平得以提升。

(二)合理调整应收账款结构,减少坏账损失

高账龄的应收账款坏账可能性极高,B企业应该通过改善应收账款制度方面,来调整企业的应收账款账龄结构。B企业应该对经销商设立信用管理制度,通过对不同经销商在以往的表现实施打分制度,并且设立相应的赊销等级。如果经销商拖欠应收账款的历史较多,信用程度较低,B企业就应该降低对其的赊销规模,从而减少自身可能产生坏账的可能性。同时在进行合理筛选经销商的同时,B企业也应该大力的开拓新客户,从而不断的进行筛选,保障自身的应收账款能够处于一个合理的范围之内,同时也能够保障在市场中占据一定的销售份额。

(三)利用应收账款证券化等方式变现融资

随着我国经济的发展,资本市场越发发达,更多的融资方式出现,应收账款证券化、质押融资等方式已经成为我国企业目前变现的主要渠道之一。B企业的应收账款规模巨大,不仅严重的影响了企业的流动性,同时也对企业的发展造成了阻碍。B企业完全可以利用应收账款证券法、质押融资等方式,合理的将应收账款进行变现,使其从应收账款转变为流动性。即使在融资的过程中需要支付一定程度的费用,但是能够快速为企业提供大量的资金,使企业能够维持正常运行,拥有充足的现金流,总体而言是利大于弊的。

(四)合理控制赊销规模,设立预警机制

过分依赖赊销是不健康的发展模式,B企业应该更加合理的控制赊销规模,将其限制在一定的范畴之内。产品在市场中的竞争力主要来自于技术含量和市场需求,B企业应该将更多的精力投入到产品研发以及营销上,不能过度的依赖于赊销完成营业收入的增长。同时,B企业还应该设立现金流的预警机制,当应收账款规模达到一定程度时,财务人员应该对企业进行预警,使企业能够重视应收账款的管理,避免B企业的应收账款规模过高,导致对企业的现金流造成影响。這样一来,B企业的应收账款管理的水平将能够得到有效的提升,对其发展进行保驾护航。

参考文献:

[1]曾碧芬.纺织行业检测机构应收账款管理现状及改进[J].现代企业,2021(07):175-176.

[2]冯丽莉.制造型企业应收账款管理问题研究[J].企业改革与管理,2021(13):156-157.

[3]陈林贤能. AK公司应收账款风险管理优化研究[D].云南师范大学,2021.

[4]郭娜. 煤炭企业应收账款管理绩效评价研究[D].河北工程大学,2021.

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年7期)2020-04-26

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17