货币政策、融资约束与经营绩效:基于中小企业的实证研究

2022-01-15 00:50田勇睿李嘉楠杨晋

中国商论 2022年1期

田勇睿 李嘉楠 杨晋

摘 要:货币政策变动对于企业投资的作用是货币政策有效性研究的重要方面。本文研究发现,货币政策对我国各企业的融资约束存在显著影响,宽松的货币政策可以有效缓解各企业的融资约束; 紧缩的货币政策则加重了企业融资难度。货币政策对企业融资约束的影响有显著差异性,有关部门在制定货币政策时,应加强各种政策的针对性,以加强货币政策制定的“定向调节”作用。

关键词:货币政策;融资约束;经营绩效;中小企业; Panel-VAR模型

本文索引:田勇睿,李嘉楠,杨晋.货币政策、融资约束与经营绩效:基于中小企业的实证研究[J].中国商论,2022(01):-117.

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2022)01(a)--04

货币政策是宏观经济调控的重要手段。中小企业作为微观经济主体的重要组成部分,由于自身特点的制约,面临着严重的融资困难,限制了中小企业的发展,社会各界对于通过货币政策解决中小企业融资问题寄予厚望。然而,货币政策属于总量政策,虽然具有一定的结构性效应,但在解决中小企业融资难等结构性问题时存在缺陷。那么,结构性货币政策能解决中小企业融资约束吗?这是一个重要议题。

1 研究现状

欧阳志刚和薛龙(2016)通过检验货币政策对中小企业融资约束和投资效率的影响,发现货币政策变动对中小企业融资约束有显著影响。颜秀春和陈春春(2012)基于Panel-VAR模型研究企业融资约束、治理結构与经营绩效之间的动态关系,发现融资约束对经营绩效的影响表现为负面效果。齐杨、江雯倩、王浩宇(2017)指出,我国货币政策工具对企业融资约束和绩效具有一定的影响,不同货币政策工具的影响存在差异。江雯倩(2017)发现宽松货币政策条件下,公开市场操作和再贴现的调整能够缓解企业的融资约束。Myers(1998)在融资顺序问题上做了深入研究,将企业的融资决策和投资决策有效地结合在一起 。

2 研究设计

本文以2009—2019年中小企业的面板数据为研究样本,对融资约束指数和企业绩效指数进行测度,通过面板向量自回归(PVAR)模型对货币政策、融资约束与企业绩效的动态关系进行GMM估计,并通过脉冲响应函数分析和方差分解分析对变量间的动态交互作用和方差贡献程度进行分析。

2.1 模型的设计与样本说明

2.1.1 模型设计

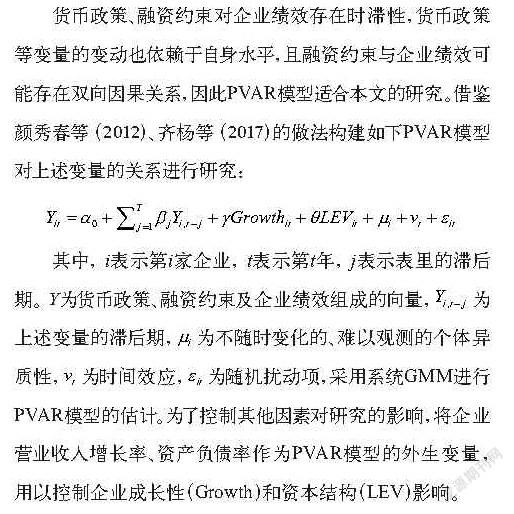

货币政策、融资约束对企业绩效存在时滞性,货币政策等变量的变动也依赖于自身水平,且融资约束与企业绩效可能存在双向因果关系,因此PVAR模型适合本文的研究。借鉴颜秀春等(2012)、齐杨等(2017)的做法构建如下PVAR模型对上述变量的关系进行研究:

其中, i表示第i家企业, t表示第t年, j表示表里的滞后期。 Y为货币政策、融资约束及企业绩效组成的向量,为上述变量的滞后期,为不随时变化的、难以观测的个体异质性,为时间效应,为随机扰动项,采用系统GMM进行PVAR模型的估计。为了控制其他因素对研究的影响,将企业营业收入增长率、资产负债率作为PVAR模型的外生变量,用以控制企业成长性(Growth)和资本结构(LEV)影响。

2.1.2 样本选取与数据处理

本文以2009—2019年中小企业数据为样本,借鉴前人做法,选取深市中小板上市企业,并进行筛选:剔除ST类企业,剔除数据严重缺失企业,剔除数据明显异常如资产负债率大于100%企业,经过筛选和剔除,最终得到189家中小企业,累积样本2079份。数据来自csmar数据库,并经过计算和整理得到。为避免极端值影响,文中变量进行1%和99%的缩尾处理。

2.2 变量选取与测度

2.2.1 企业绩效的测度

现有文献对企业绩效的度量不唯一,企业财务绩效是复杂的评价体系,单一指标难以有效刻画企业绩效。因此,借鉴前人的做法,从企业规模、偿债能力、企业价值、盈利能力及营运能力角度构建指标体系,用因子分析法进行企业综合绩效的测度。企业规模(Size)采用银行总资产的自然对数进行量化;偿债能力侧重于短期偿债能力,采用企业流动比率(LIQ)进行度量;企业价值采用企业托宾q值进行刻画;盈利能力采用ROA和ROE共同度量;营运能力通过总资产周转率反映,借助SPSS22.0对上述指标进行降维。

利用主成分分析法对各因子进行提取,通过特征根大于1选取了3个主因子,累积方差贡献率74.612%,说明3个主因子反映了变量大部分信息。在此基础上,对因子成分矩阵进行旋转,并保存三个主因子得分F1、F2、F3,根据线性加权法得到企业综合绩效:

总方差解释,如表1所示。

2.2.2 融资约束的度量

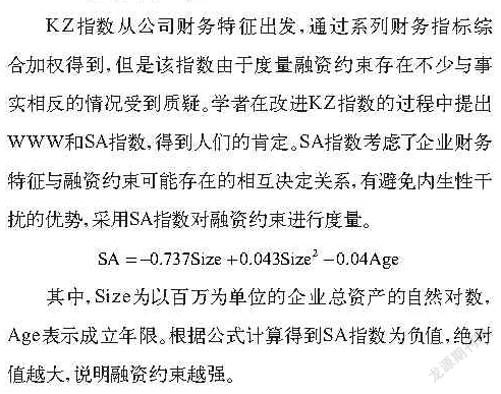

KZ指数从公司财务特征出发,通过系列财务指标综合加权得到,但是该指数由于度量融资约束存在不少与事实相反的情况受到质疑。学者在改进KZ指数的过程中提出WWW和SA指数,得到人们的肯定。SA指数考虑了企业财务特征与融资约束可能存在的相互决定关系,有避免内生性干扰的优势,采用SA指数对融资约束进行度量。

其中,Size为以百万为单位的企业总资产的自然对数,Age表示成立年限。根据公式计算得到SA指数为负值,绝对值越大,说明融资约束越强。

2.2.3 货币政策的量化

借鉴韩林静(2014)、王建斌(2019)等的做法,采用广义货币供应量的变动对货币政策进行度量,通过广义货币供应量的同比增长率(M2G)反映货币供应量的变动。企业综合绩效指数(ENTPE)均值为0.007,最小值为-1.148,最大值为1.541,最大值与最小值差异较大,说明中小企业绩效呈现较大差异。偏度大于0,峰度大于3,说明企业绩效不服从正态分布。SA指数均值为3.696,最大值为4.277,说明中小企业面临的融资约束较大。M2G均值为13.728,说明样本期间内我国货币供应量平均增长率为13.728%。外生变量Growth均值为17.49,最大值与最小值差异较大,说明中小企业的成长性呈现较大差距,标准差大于3,说明中小企业成长性呈现较大波动。LEV均值为0.412,说明中小企业平均负债率为41.2%,部分企业负债率较低,仅为5.5%,均值为最小值的8倍左右,说明中小企业负债水平较为分散。

3 PVAR模型的估计与实证检验结果及分析

3.1 面板数据的平稳性检验

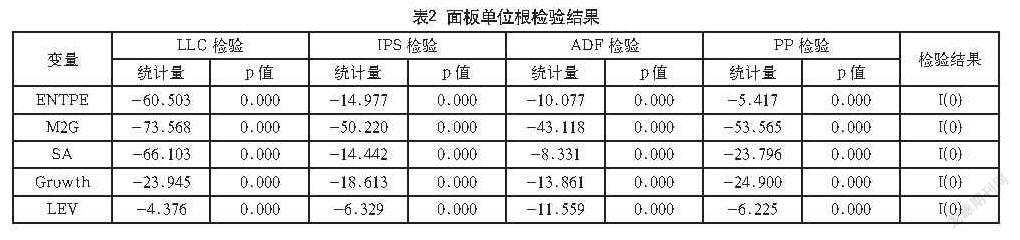

构建模型之前先对变量平稳性进行检验。为避免单一检验法的局限性,借助Stata15.1软件,采用四种方法进行检验,检验结果如表2所示。由表2可知,ENTPE在LLC检验、IPS检验、ADF检验、PP检验下均拒绝了存在单位根的原假设,说明企业绩效为平稳变量,为I(0)序列。同理,对M2G,SA,Growth,LEV平稳性检验结果进行相应的分析,结果表明,各变量均为I(0)序列,满足模型对变量平稳性的要求。

3.2 滞后阶数选择

由平稳性检验可知可以建模。PVAR模型对变量的滞后阶数敏感,滞后阶数长会降低模型自由度,待估参数过多,滞后阶数过短又不能很好地呈现变量间的时滞关系。因此,本文通过MBIC、MAIC、MQIC信息准则对最优滞后阶数进行判断,由结果可知,当选择滞后3期时,MBIC、MAIC、MQIC信息准则均达到最小,说明最优滞后阶数为3阶,应当考虑内生变量的滞后三期变量。

3.3 PVAR模型的GMM估计

根据滞后阶数可构建PVAR(3)模型,为避免个体效应对研究造成的影响,借鉴前人做法采用一阶差分法去除个体效应,再采用GMM法对PVAR模型进行参数估计。

文中主要对企业绩效方程和融资约束方程GMM估计结果进行分析。從企业绩效方程看,L1.sa系数为正,但不显著,从第二期开始融资约束对企业绩效产生显著负向影响,说明企业面临融资约束对企业绩效影响有时滞性。虽然滞后三期的融资约束对企业绩效有正向影响,但从系数估计量看,负向影响力度比正向影响力度大,从整体看,融资约束不利于企业绩效提高。L2.M2G系数在5%显著性水平上为负,但力度较弱,说明企业绩效对货币政策敏感性不高。企业绩效除了受到货币政策和融资约束的影响外,还受到自身滞后影响。外生变量成长性对企业绩效具有显著促进作用,而资产负债率对中小企业绩效呈现显著的抑制影响。融资约束方程中L1.entpe系数显著为正,说明上一期企业绩效对当期融资约束有显著影响。滞后一期、二期、三期的货币供给增长率系数显著为负,说明宽松货币政策对中小企业融资约束有显著缓解作用。滞后一期和三期融资约束对自身影响显著为正,说明中小企业融资约束问题会愈演愈烈,要采取相应的政策解决中小企业融资难的问题。

3.4 格兰杰因果关系检验

构建PVAR模型之后对货币政策、融资约束与企业绩效间的格兰杰因果关系进行检验。在0.01显著性水平上拒绝融资约束不是企业绩效变动的格兰杰成因的原假设,说明SA是ENTPE的格兰杰原因;在0.1的显著性水平上,企业绩效的变动也是融资约束变动的格兰杰原因,因此,SA与ENTPE为格兰杰因果关系。货币政策与融资约束为格兰杰因果关系,说明货币政策会引起融资约束改变,而融资约束的存在也会引起政府出台相应的货币政策。M2G不是引起ENTPE的格兰杰成因,说明企业绩效对货币政策短期变动不敏感,货币政策通过引起融资约束的变动来影响企业绩效。

3.5 脉冲响应函数分析

本文研究的重点是货币政策与融资约束、企业绩效间的关系,因此研究的重点是对融资约束对货币政策冲击的响应和企业绩效对融资约束和货币政策冲击的响应分析。

M2G的正向冲击即宽松货币政策使融资约束负方向响应,快速达到最低点并呈现波动衰减趋势,响应期内,呈现负向响应,说明宽松货币政策缓解了中小企业融资约束。企业绩效受到货币政策冲击后先呈现负向响应,再呈现正向响应,第3期正向响应力度最大,随后呈一定波动,最后收敛,说明宽松货币政策对企业绩效促进作用存在时滞性。从长期来看,脉冲为负,说明长期宽松货币政策对企业绩效呈现负响应。融资约束对企业绩效从第二期开始呈现负响应,且响应力度最大,随后呈现正负交替变动,这是因为融资约束一方面会缓解企业过度投资,另一方面导致部分企业的投资不足。融资约束的正向冲击使得自身向正向响应,虽然响应力度呈下滑趋势但仍表现为正,说明融资约束有一定刚性,中小企业融资约束会持续较长时间。

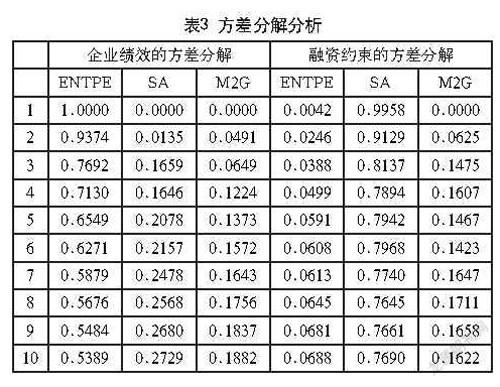

3.6 方差分解分析

方差分解分析刻画的是随机扰动项的冲击对自身及其他变量预测误差的方差贡献程度,如表3所示。由方差分解分析可知,第一期企业绩效只受自身冲击的方差贡献,第二期开始受到来自融资约束和货币政策的贡献逐渐增强,第10期企业绩效来自融资约束的方差贡献为27.29%,来自货币政策的方差贡献为18.37%。融资约束的方差分解结果表明,第10期融资约束来自企业绩效的方差贡献为6.88%,来自货币政策的方差贡献为16.22%。方差分解结果表明,企业绩效来自融资约束的方差贡献相对最大,说明融资约束对企业绩效的影响比货币政策大,融资约束来自货币政策的方差贡献相对最大,说明货币政策的出台对融资约束缓解效果比企业内部管理有效。

4 结语

通过实证分析发现,我国货币政策工具对企业融资约束和企业绩效均有影响。货币政策会引起融资约束的改变,而融资约束的存在会引起政府出台相应的货币政策。融资约束不利于企业绩效提高,宽松的货币政策对中小企业融资约束具有显著的缓解作用。货币政策主要通过引起融资约束的变动影响企业绩效,根据研究结果给出以下建议。

第一,注重货币政策工具影响的同时,要提高企业资金运行效率,提高企业绩效。在企业投融资行为上,政府引导企业依靠成本收益分析进行项目投融资,发挥货币政策工具作用,提高资金利用效率,防止出现资金资源浪费问题。企业绩效会影响整个社会经济发展,因此企业应提高自身的经营能力,根据货币政策工具的改变合理调整自己的生产经营决策。

第二,优化信贷资源配置,商业银行应加大对中小企业信贷的支持力度。投资和贷款存在风险是市场经济的必然,当前银行对民营中小企业不良贷款的处理过于简单粗糙,导致相关部门不敢贷款给私营中小企业,可通过对信贷人员严格要求来改善监管流程,增强银行和银行信贷人员抵御风险的能力。

第三,民營中小企业上市进度加快审批,为业绩突出、操作规范的民营中小企业上市提供便利。深化和支持中小企业已在新三板上市,改革债券发行制度支持有潜力的中小民营企业进入债券市场。

参考文献

[1]李建强,高宏.结构性货币政策能降低中小企业融资约束吗?——基于异质性动态随机一般均衡模型的分析[J].经济科学,2019(6):17-29.

[2]齐杨,江雯倩,王浩宇.不同货币政策工具对企业融资约束及绩效的影响研究[J].宏观经济研究,2017(8):44-58.

[3]江雯倩.货币政策工具对企业融资约束及绩效影响的有效性分析[D].济南:山东财经大学,2017.

[4]欧阳志刚,薛龙.货币政策、融资约束与中小企业投资效率[J].证券市场导报,2016(6):11-18.

[5]韩林静.货币政策、融资战略与企业绩效:基于民营企业的经验证据[J].经济与管理研究,2014(5):49-57.

[6]颜秀春,陈春春.融资约束、治理结构与上市公司经营绩效:基于Panel-VAR模型对中国制造业的实证研究[J].福建论坛(人文社会科学版),2012(11):25-33.

[7]杜传文,黄节根.货币政策、融资约束与企业投资[J].财经科学,2018(4):15-28.

[8]王建斌.货币政策对我国上市公司融资约束的差异性影响研究[J].经济问题,2019(12):44-51.

[9]Myers,S.C.,R.Rajan.The Paradox of Liquidity[J].Quarterly Journal of Economics ,1988, 113(3): 733-771 .

基金项目:南京邮电大学2020年度大学生创新训练计划项目(stitp)(SYB2020051)。

作者简介:田勇睿(1999-),男,汉族,天津人,本科,宏观经济专业。

Monetary Policy, Financing Constraints and Operating Performance:

An Empirical Study Based on SMEs

Nanjing University of Posts and Telecommunications Nanjing, Jiangsu 210046

TIAN Yongrui LI Jianan YANG Jin

Abstract: The effect of changes in monetary policy on corporate investment is an important aspect of the effectiveness of monetary policy research. This paper finds that monetary policy has a significant impact on the financing constraints of enterprises in China. Loose monetary policy can effectively remission the financing constraints of enterprises, while the tightening and contracting monetary policy has increased the difficulty of corporate financing. The impact of monetary policy on the financing constraints of enterprises is significant. In the formulation of monetary policy, the relevant departments should strengthen the pertinence of various policies to strengthen the “directional adjustment” role of monetary policy formulation.

Keywords: monetary policy; financing constraints; operating performance; small and medium-sized enterprises; Panel-VAR model

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

商业经济(2016年11期)2016-12-20

对外经贸(2016年9期)2016-12-13

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28