研发投入的资本化率对农业上市公司市场价值的影响

2022-01-23 15:22陈乐昕张璐江西农业大学经济管理学院赖娟江西农业大学三农问题研究中心

环球市场 2021年36期

陈乐昕 张璐 江西农业大学经济管理学院 赖娟 江西农业大学“三农”问题研究中心

2006年,为了鼓励企业增加研发投资,中国实施了新的“无形资产”会计准则,新准则引入了处理研发投资的新方式,研发阶段的相关费用计入当期损益,开发阶段的相关费用有条件资本化。新会计准则规定,企业内部研究开发项目的开发阶段,在能够证明满足5项条件时,应确认为无形资产。然而,这五个条件之间缺乏严格的界限,导致不同公司对类似项目的验证标准不同。虽然准则规定了费用化和资本化的时间点,但发展阶段资本化的确认条件缺乏严格的界限,资本化的确认在一定程度上是基于管理层的主观判断。企业可以根据自身的实际情况和资本化条件,选择R&D投资的资本化或费用会计处理。一方面,研发投资的资本化可以起到信号传递的作用,从而帮助投资者了解企业的创新能力。另一方面,研发支出资本化可能被管理层“操纵”,成为盈余管理的一种手段。因此,研究R&D投资资本化率与企业市场价值的相关性,可以帮助会计信息使用者正确评估企业的投资价值,为判断企业未来市场价值提供依据,为政府和外部投资者提供更客观真实的信息。政府和外部投资者可以深入了解企业的研发活动及其成功的可能性,这将提高外部投资者的信心,促进企业业绩的增长。此外,国务院于2014年5月发布了新的“九项国家规定”,明确规定“鼓励上市公司建立市场价值管理体系”。研究研发资本化率对企业市场价值的影响,可以帮助企业在权力范围内努力使公司价值服务于公司整体战略目标的实现,更好地实施企业价值管理,对于企业的投资决策和市场价值判断对企业也具有重要的参考价值和现实意义。现有关于研发投入的资本化对企业价值的影响的实证研究大多是从研发投资的视角,少有从研发投入资本化率的视角进行切入。而在仅有的研发投入会计政策选择的研究中,都是以高新技术产业为主要研究对象,还没有学者对农业上市企业的研发投入与企业市场价值之间的关系进行研究。对于农业企业而言,其特有的研发投入周期长,收益慢等特征是否会对研发投入资本化率与企业市场价值之间的相关性产生影响?农业类企业市场价值与研发投入资本化之间的关系与高新技术产业类又会有何不同?这些问题尚未得到解答。因此,本文选取2007-2020年我国农业类上市公司为样本,实证探究研发投入的资本化率与企业市场价值之间的关系,以期为农业类上市公司在研发投入费用化或资本化过程中提供合理建议,同时为政府鼓励农业上市公司研发投入行为的会计准则修订与税收政策制定提供理论与实证依据,也为投资者判断农业类上市公司的未来市场价值提供理论依据。

一、研发投入的资本化会计处理与企业市场价值:文献回顾与研究假设

国外相关实证研究认为,研发投入资本化的会计处理可以向外界传递成功的研发项目能够为企业创造收益的积极信号,研发投入资本化的会计处理影响企业市场价值。James B E,Mcguire J B(2016)发现很多因素会对研发投入与企业价值的关系产生影响,其中最为主要的是研发投入处理方法的选择,再进一步发现资本化研发支出能更好地提升企业的收益[1]。国内学者也对资本化研发投入进行了研究,同样也发现资本化研发投入对企业价值有着积极作用。王燕妮和刘艳妮(2015)首先研究发现R&D会计政策选择与企业财务价值呈负相关,与市场价值呈正相关[2]。潘晶晶和赵武阳(2015)同样证实,研发支出资本化后,会计信息的估值作用提升[3]。而后王燕妮等(2020)又进一步发现政府补助正向调节R&D会计政策选择与企业市场价值之间的关系,同时也正向调节资本化R&D投入及费用化R&D投入与企业市场价值之间的关系[4]。大量的实证研究证实研发投入的资本化能够提升企业的价值,且这种促进作用在企业未来的经营期间更为明显。但是仍有学者持不同的观点,张倩倩、周铭山等(2017)王妹禧(2018)指出研发支出资本化处理同时存在价值折损效应和价值增值效应。从现金流角度考虑,发现资本化降低了公司的当期价值。资本化处理增加了企业盈余操控的风险[5]。鉴于我国上市公司在是否选用“资本化”会计处理方面存在很大差异,现有会计准则并未给企业提供明确的操作规范和细则,在具体的会计处理上企业仍具有自主性。目前国内外学者就研发投入资本化对企业价值影响的相关结论仍有不同观点,尚未有针对农业类企业研发投入会计处理方式的研究。但基于会计处理方法的信号显示理论分析,本文提出第一个假设:

H1:研发投入的资本化率与农业上市公司企业市场价值正相关。

在以往的文献中,吴云端(2014)发现高新技术研究开发支出会计处理方式对企业绩效均具有滞后效应,并且资本化会计处理对企业绩效的提升速度快于费用化会计处理[6]。黄洁莉等(2014)提出我国农业上市公司研发投入尚未对业绩产生正面影响,反而呈现出微弱的负面影响效应,现阶段因税收优惠政策所导致的税负减免对于农业企业研发投入的激励仍未达到预期效果等结论。李晓婷等(2021)研究发现,农业上市公司的研发投入强度与其成长性之间存在负相关的关系,且当期研发投入对其成长性具有滞后的效果[7]。由于研究开发活动具有高风险、成功不确定、时间长、收益滞后的特性。一般来说,研发项目的时间超过1年,项目产生的收益往往要1年以后甚至更长的时间之后才会产生。综上所述,提出本文的第二个假设:

H2:农业上市公司研发投入的资本化率与企业市场价值的关系存在滞后效应。

二、研究设计

(一)样本选择与数据来源

根据行业分类标准,本文选取了2007-2020年沪深A股上市公司中所有农业类公司,包含农、林、牧、渔业和农、林、牧、渔服务业,以及农业产业化相关的农副产品加工、销售等公司同时剔除ST*股。最终得到59家农业上市公司数据,共643个样本观测值。本文所用到的数据,均来自于CSMAR数据库数据中2007年到2020年年报数据。数据统计过程使用Microsoft Excel 2010和SPSS.26完成。

(二)变量及模型设计

1.被解释变量

被解释变量为农业上市公司的企业价值,现有的文献中关于企业价值的度量不统一。主要有以下两类:一是主要反映企业的财务价值,有主营业务资产收益率(CROA)、总资产收益率(ROA)、净资产收益率(ROE),二是主要反映企业的市场价值,有股票价格、股票收益、托宾Q值等财务指标[8]。由于本研究关注的是研发投入资本化处理对企业市场价值的影响,因此本文将使用托宾Q值来代表公司价值。

2.解释变量

根据本文的研究需要,选择资本化率,即资本化研发投入占研发投入的比例(CAPR&D)。

3.控制变量

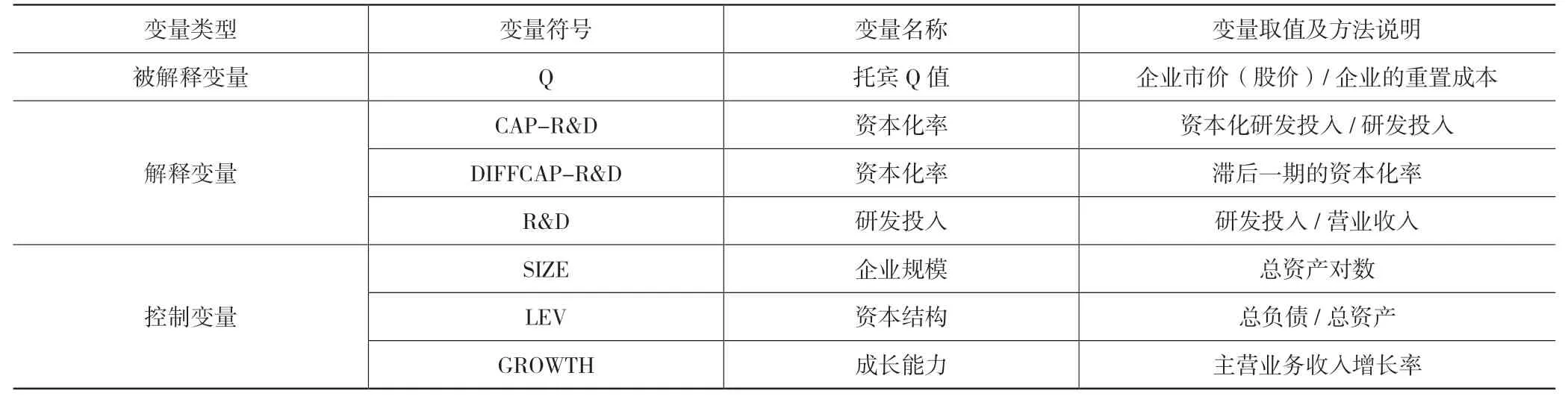

企业价值的影响因素有很多,现有文献中提到的有资本结构、经营业绩、经营战略、公司治理结构等。本文从企业规模、资本结构、成长能力三个方面选择控制变量分别用总资产的对数(SIZE)、资产负债率(LEV)、主营业务收入增长率(GROWTH)来表示(见表1)。

表1 变量定义

4.模型选择

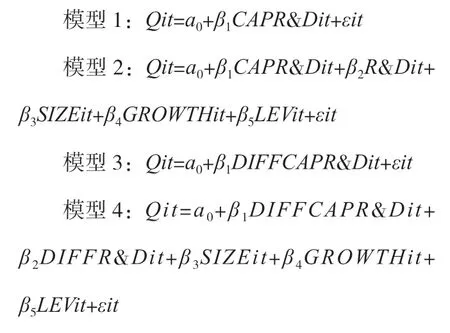

基于以上研究目的、变量设计及数据性质,本文构建了如下4个模型:

以上各式中:a0为截距;β1-β5为各变量系数;i为上市公司序号,i=1,2,…,59; t为年份,t=2007, 2008…, 2020; CAPR&Dit表示i公司t年研发投入资本化率;DIFFCAPR&Dit表示i公司t年滞后一期的资本化率;R&Dit表示i公司t年的研发投入 强 度;DIFFR&Dit表 示i公 司t年 滞 后一期的研发投入强度;SIZEit; GROWTHit; LEVit分别表示i公司t年的企业规模、成长能力、资本结构;εit为随机误差项。

本文采用线性多元回归法来验证相关假设,模型(1)用来检验不受其它因素的干扰下,资本化率CAPR&D对企业价值Q的影响,模型(2)在模型(1)的基础上加入控制变量企业规模,成长能力,资本结构,以考察在加入控制变量后CAPR&D与Q之间的关系是否还保持稳定性,对假设1进行检验;模型(3)在模型(2)的基础上将自变量CAPR&D滞后一期,探究滞后一期的CAPR&D对Q的影响,模型(4)在模型(3)的基础上加入控制变量,考察滞后的CAPR&D对Q的影响是否保持稳定,对假设2进行检验。

三、实证分析

(一)描述性统计分析

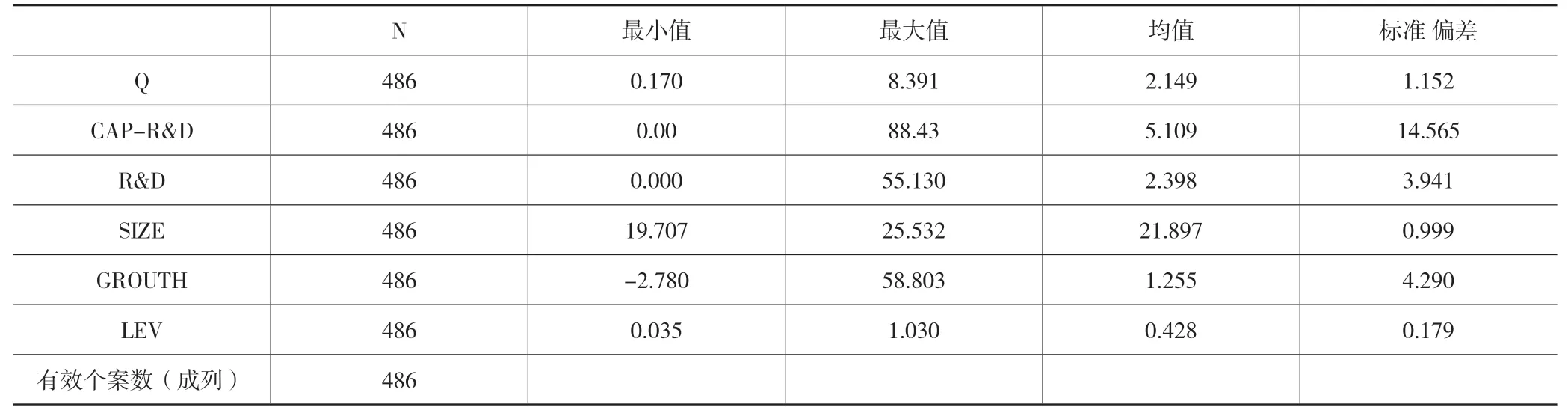

从表2中可以看出R&D的均值为2.398,而所有上市公司研发强度的均值为1.41,相比之下农业上市公司的研发强度还是高于普遍水平。这反映出越来越多的农业公司从事了研发活动,增加了研发投入。样本中资本化率的均值为5.109可以看出我国农业上市公司绝大部分使用的还是费用化的会计处理方式,虽然资本化的会计处理方式有很多的优势,但是目前费用化依旧是我国农业上市公司主要的会计处理方式。资本化金额的均值也明显要少于费用化的金额,也同样说明了上述结论。

表2 变量描述统计

(二)实证结果及分析

表3列示了农业上市公司研发投入资本化率对企业市场价值的影响。其中模型1直接探究资本化率CAP-R&D与农业上市公司企业市场价值Q之间的关系,得到CAPR&D与Q在10%的水平下正相关,即初步验证了假设1成立。在模型2中加入研发投入强度、企业规模、成长性、资本结构等控制变量后,CAP-R&D与Q之间的关系失去了显著性。由于研发活动存在时间长,收益滞后等特点,为了验证假设2,我们选择将CAP-R&D滞后一期。模型3中显示,CAP-R&D与Q之间在5%的水平下正相关。相比模型1,将CAP-R&D滞后一期之后,CAP-R&D与Q的显著性由原来的10%水平下显著上升到了5%水平下显著。除了显著性有所提高以外,CAP-R&D与Q之间的关系系数也随之变大,这说明CAPR&D与Q之间的相关性变得更大。初步验证假设2成立。为了进一步验证假设2,在将CAP-R&D滞后的同时,将研发投入强度滞后,同时加入企业规模、成长性、资本结构等控制变量。结果发现CAP-R&D与Q之间的正相关关系没有改变,并且相关系数由原来的0.101上升到了0.119,说明在加入了控制变量后,CAP-R&D与Q之间的正相关关系变得更加紧密。说明企业研发投入的资本化率越高,企业未来一年市场价值也随之提高。同时验证假设1和假设2。

表3 研发投入会计核算与企业价值回归结果

四、结论及建议

(一)结论

本文以农业上市公司为研究对象,从研发投入会计核算的视角,分析研究了研发投入资本化率与企业市场价值之间的关系。通过研究得出以下结论:(1)研发投入的资本化率与农业上市公司企业市场价值正相关,也就是说研发投入的资本化率越高,越有利于企业价值的提升。根据2007-2020年农业上市公司是整数据显示,研发投入的资本化率越高,企业的市场价值越高。企业研发投入的资本化能够向社会传递出良好的信号,降低企业内外信息的不对称性,能够帮助企业获得更多的外部融资,进一步的推进研发项目的进程,更能够提高企业的竞争力。(2)农业上市公司研发投入的资本化率与企业市场价值的关系存在滞后效应。研发活动具有时间长,高风险,收益慢等特点。投入的研发项目一般会在第二年甚至更长时间后产生收益,因此企业第一年的资本化投入将影响第二年的市场价值。

(二)相关启示

以上研究结论为相关政府部门、管理层和投资者进行研发投资提供了实证证据和决策支持。在政府层面,政府部门要加大对研发的支持力度,鼓励和支持企业开展更多的自主创新。除了财政补贴外,我们还应该在很多方面帮助中国农业上市公司,比如积极制定有利于促进农业人才培养和农业技术人才引进的相关政策,从而提高我国农业发展的自主创新能力。同时,完善上市公司信息披露制度,明确相关法律法规,对上市公司研发费用信息披露作出更严格、更详细的规定。避免企业将会计准则作为“盈余管理”的手段。

管理层如果注重企业的长期发展,可以选择有利于企业价值提升的资本化会计核算。管理层可以尽可能多的披露企业研发投入的会计核算方式及结果,向资本市场的投资者、分析师等信息使用者传递更多研发投入及研发项目进展的好消息,从而提高市场信息透明度、降低信息不对称、引导市场对企业的合理估值以及减少资本市场的融资成本、增加融资机会等。

对投资者而言,在选择农业类上市公司投资时,不仅要关注公司的研发投入绝对数量,还要关注其研发投入资本化率。在研发投入强度相同条件下应该选择研发投入资本化率高的公司。

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2022年3期)2022-11-16

今日农业(2022年2期)2022-11-16

军民两用技术与产品(2022年1期)2022-06-01

今日农业(2021年14期)2021-11-25

中国房地产业·中旬(2021年11期)2021-11-24

——基于16 个地区GDP 历史调整数据

科技中国(2020年11期)2020-11-26

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

商业会计(2015年11期)2015-09-18