基于收益共享契约的低碳供应链库存利益协调

2022-01-24 07:33李群霞

物流技术 2022年1期

李群霞,董 哲

(北京科技大学 经济管理学院,北京 100083)

0 引言

科技的进步再加上能源的开发和利用,使得人类社会逐渐从原始社会过渡到现代工业化社会,给经济发展带来了动力。但是随着世界人口的爆炸式增长和经济的飞速发展,化石燃料等能源的使用对环境造成了极大损害,给人类以及整个自然界的发展带来了灾难性的结果。在此背景下,“碳足迹”“低碳经济”等一系列概念、政策接连被提出,全球关注的重点变为如何转变人类的生产、生活方式,实现可持续发展。目前,关于碳排放下的库存协调研究正处于发展阶段,怎样协调供应链各方才能做到节能减排和利益优化,成为近年来研究的热点和难点。

收益共享契约的研究在国外起步较早。其中Giannoccaro,等的研究最具代表性,以固定零售价格的三级供应链为研究对象,在随机需求下探究了收益共享契约下的协调问题,分析参数对各成员的影响。之后,Govindan,等对研究对象进行扩展,假设制造商具有再制造功能,探究如何通过分享销售收入给零售商,减少供应链库存产品,使得零售商和制造商组成的两级供应链以及制造商、分销商和零售商组成的三级供应链实现协调。Hu,等根据供需不确定性对收入共享合同和服务需求进行供应链建模,通过与只考虑需求不确定性的基准供应链模型进行比较,发现在供需不确定性下的协调供应链中,如果批发价格保持不变,则供应商的收益分成比率将更高,或者如果后者保持不变,批发价格将会更高。国内研究中,库存利益协调方面大多通过博弈论的方法来实现。邓爱民,等建立了模糊需求环境下三级供应链系统的协调决策模型,作为协调主体的制造商可通过契约形式协调整个供应链系统各成员的利益,实现利益的Pareto改进。黄松,等研究了在分散式供应链中如何利用收入分享契约和数量折扣契约协调战略客户动态定价策略,以实现最优销售价格、最优存货量以及最优期望利润,并对两种契约进行了比较分析。

随着低碳经济的提出,一些学者开始考虑碳排放成本问题。其中夏良杰,等在碳税政策下研究了使用支付转移契约的二级供应链的联合减排问题,探索不同参数设置对供应链利润及减排程度的影响。戢守峰,等基于Stackelberg博弈理论研究了由单制造商、多分销商和多零售商构成的多级供应链生产库存系统碳税博弈策略,针对政府对于企业超标准排放的容忍程度,设定了级差等级碳税,建立了多级供应链生产-库存系统策略集合,给出了制造商和零售商主导下的非合作博弈模型以及供应链成员间的合作博弈模型。

在低碳背景下,综合供应链库存利益协调方面的研究,可以发现大多数文献中以批发价近似代替订货成本,未考虑订货过程中的运输成本,而且大部分都是针对单排放政策下的协调研究,缺少多种减排政策下的效果比较,本文在前人研究成果的基础上,加入订货过程中产生的运输成本,进一步考虑收益共享契约在多排放政策间协调研究的比较,通过数值仿真分析不同低碳因子对契约实施的影响,验证模型的结论。

1 基于传统批发价的供应链库存模型

1.1 模型假设和参数设计

本文所研究的单周期供应链体系是由单生产商和单零售商组成的。销售前,零售商的批发价是,生产商的订货量为。在销售季中,将产品以每单位价格卖给随机需求为的消费者,假定消费者随机需求的概率密度函数和分布函数分别为()和(),()为其期望需求,且需求服从[0]的均匀分布。在销售季末,产品期末残值为0,单位碳排放量需缴的税款为,单位碳排放权的交易价格为。除此之外,其他变量定义如下:c表示生产商单位产品的生产成本;e表示生产商生产单位产品产生的碳排放量;E表示政府给生产商的碳排放限额;c表示零售商单位产品的库存成本;e表示零售商单位产品的库存碳排放量;c表示零售商单位产品的缺货成本;c表示零售商单位产品的运输成本;e表示零售商单位产品的运输碳排放量;E表示政府给零售商的碳排放限额。

关于其销售收入、缺货成本、库存成本的说明如下:若顾客需求量超过零售商订货量,则此时零售商的销售量等于零售商的订货量;反之,零售商只能卖出一些商品,则零售商的销售量等于顾客的需求量。所以在实际计算中,应以两者的最小值为准,实际销售量为min(),实际销售收入为{m in()}。若顾客需求量超过零售商订货量,则产生的缺货量为;反之为0,实际的缺货成本为{m ax(0)}c。若顾客需求量超过零售商订货量,则产生的库货量为0;反之,库存量为,实际的库存成本为{m ax(0)}c。

为便于研究,提出以下假设:(1)供应链上的企业是完全理性的,企业之间的信息完全对称;(2)市场稳定,产品的销售价格保持不变,消费者的需求不会受到碳排放的影响;(3)单位产品的批发价始终大于生产商的单位成本,生产商有利可图;单位产品的售价始终大于零售商的单位成本,零售商有利可图。

1.2 碳税政策下基于传统批发价的库存模型

碳税是指政府对企业的碳排放量征收一定比例税收的政策。对于分散决策,其零售商的期望库存利润为:

集中决策下供应链的期望库存利润为:

1.3 碳限额与交易政策下基于传统批发价的库存模型

碳限额与交易是指企业的生产是依据政府给定的限额,当限额不够或者过剩时,允许在碳交易市场上进行买卖,这样会增加碳排放成本或者增加销售收入。

分散决策下零售商期望库存利润为:

集中决策下供应链的期望库存利润为:

2 基于收益共享契约的供应链库存模型

由上节分析可知,在碳税政策、碳限额和交易政策情形下,集中决策的最优订货量总是优于分散决策,依靠批发价并不能实现成员间的库存协调。因此引入最常用的收益共享契约,探究供应链在契约协调下的策略。由于碳排放约束下零售商的最优订货量总是小于不考虑碳排放情形下的最优订货量,收益共享契约就是生产商制定低于其成本的批发价格,促进零售商多订货,此时零售商为了弥补生产商的损失,将自己的销售收入按照一定比例(由双方共同商定)返还给生产商,最终确保双方的收益水平高于分散控制状态,达到供应链最优绩效。而批发价的制定和生产商的实际情况以及成员间的地位、讨价还价能力有关。

2.1 碳税政策下基于收益共享契约的库存模型

基于收益共享契约,在销售季末,零售商将自己收益的部分支付给生产商,自留(1)部分的收入。此时,分散决策下零售商的期望利润为:

此时生产商的期望利润为:

因此:

因此,在碳税政策的情形下,供应链可以通过满足式(7)的收益分享比例实现协调。

2.2 碳限额与交易政策下基于收益共享契约的库存模型

基于收益共享契约,在销售季末,零售商将自己收益的部分支付给生产商,自留(1)部分的收入。此时,分散决策下零售商的期望利润为:

(1)当eK(Q)+eQ≥E时,即零售商排放的碳总量超过了政府限定的碳量:

此时生产商的期望利润为:

(2)当eK()Q+eQ<E时,即零售商排放的碳总量没有超过政府限定的碳量,零售商可以通过在交易市场上卖出碳量获得收入,此时:

此时生产商的期望利润为:

综上所述,无论碳限额充足与否,供应链都可以通过收益共享合同实现供应链库存协调。

3 数值分析

为了更形象地展示不同碳排放政策对收益共享比例的影响,利用数值分析的方法对参数进行仿真模拟,观测参数的敏感性。假设参数如下:20,w=2,100,c=5,e=004,c=2,e=005,c=3,c=1,e=007。

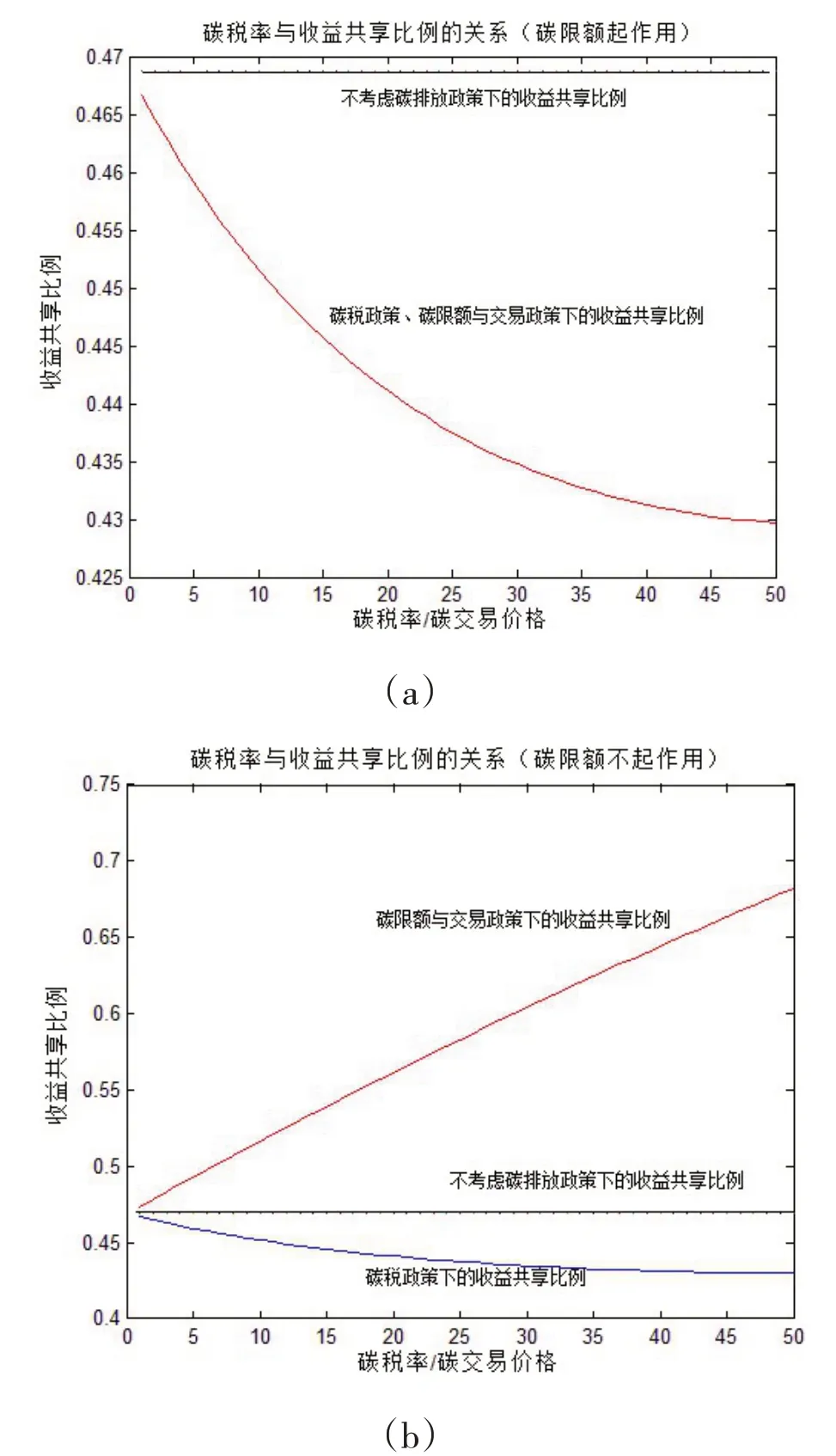

3.1 碳税率、碳交易价格对收益共享比例的影响

在碳税政策下,令t∈(1 020),观测的变化对收益共享比例的影响,如图1(a)所示。通过数值仿真可以发现,随着碳税率的提高,收益共享比例在降低,即零售商自留的收益增加。原因在于,随着碳税率的提高,零售商的碳排放成本增加,利润减少,因此需要不断持有更高的收益共享比例来保证自身的利润。

在碳限额和交易政策下,碳交易价格和碳限额都对收益分享比例有影响,但是碳限额只影响收益共享比例表达式的选择。在碳限额不起作用的情况下,令E=592,d∈( 3 048),观测的变化对收益共享比例的影响,如图1(b)所示。在碳限额起作用的情况下,令E=592045,d∈(3 048)观测的变化对收益共享比的影响,如1(c)所示。结果表明,在碳限额与交易政策下,当碳限额起作用时,随着碳交易价格的提高,收益共享比例逐渐减少;当碳限额不起作用时,随着碳交易价格的提高,收益共享比例逐渐增加。原因在于,当碳限额起作用时,随着碳交易价格的增加,零售商的库存成本增加,利润减少,则零售商需要提高收益共享比例来保持自身利润;当碳限额不起作用时,零售商可以通过在碳交易市场卖出碳限额获得收益,提高收益共享比例,与上游的生产商共享,实现共赢。

图1 碳税率、碳交易价格对收益共享比例的影响

3.2 不同碳政策对比

比较不同碳政策的效果,如图2所示,其中图2(a)是碳限额起作用情况下的不同碳政策对比,图2(b)是碳限额不起作用情况下的不同碳政策对比。

图2 碳限额起作用(a)、碳限额不起作用(b)情况下不同政策间的比较

通过数值模拟可以发现,不考虑碳排放政策下的收益共享比例总是大于碳税政策下的情形。在碳限额起作用的情形下,当碳税率与碳交易价格数值相等时,收益共享比例与碳税情形下相同,均小于不考虑碳排放政策下的情形;当碳限额不起作用时,碳限额与交易政策下的收益共享比例大于不考虑碳排放政策下的情形,碳税政策下的情形收益共享比例最低。在碳限额起作用时,比较碳税政策和碳限额与交易政策下的情形,当时,;当d≤t时,≥。即如果购买单位碳排放权的费用超过单位碳税率,那么碳限额与交易下的收益共享比例小于碳税的情形,反之亦然。

综合分析原因在于,无论是在碳税政策下还是碳限额起作用的碳限额和交易政策下,随着碳税率的提高,零售商的库存成本增加,利润减少,需要更高的收益共享比例来保持自身利润。当碳限额不起作用时,零售商可以通过在碳交易市场卖出碳限额获得收益,提高收益共享比例,与上游的生产商共享,实现共赢。

4 结语

本文以单个生产商和单个零售商构成的二级供应链为研究对象,探讨了碳税政策、碳限额与交易政策情形下的库存模型,对供应链的企业决策和协调决策进行研究。发现集中决策下的最优订货量始终大于分散决策下的情形,传统的批发价不能协调供应链库存利益。引入收益共享契约后,可以达到集中决策下的最优状态。当碳限额不起作用时,碳限额与交易政策的协调效果优于碳税政策。在碳税政策下,共享比例与碳税率负相关;在碳限额与交易政策下,当碳限额不起作用时,二者负相关,反之正相关。本文的研究结论为供应链节点企业的微观运作提供了新的思路,具有重要的理论意义和实践价值。在未来的研究方向中,可以考虑多个生产商、多个零售商组成的复杂供应链结构,也可以考虑把信息不对称因素纳入模型中等。

猜你喜欢

华人时刊(2022年5期)2022-06-05

中国注册会计师(2022年3期)2022-03-30

银行家(2022年2期)2022-02-28

时代金融(2016年3期)2016-09-10

世界热带农业信息(2016年3期)2016-04-05

银行家(2014年9期)2014-09-18

环球时报(2012-02-07)2012-02-07