美国家庭住户债务增长的成因与影响

——一个政治经济学的分析*

2022-02-18 08:36沈尤佳

教学与研究 2022年1期

沈尤佳,丁 爽

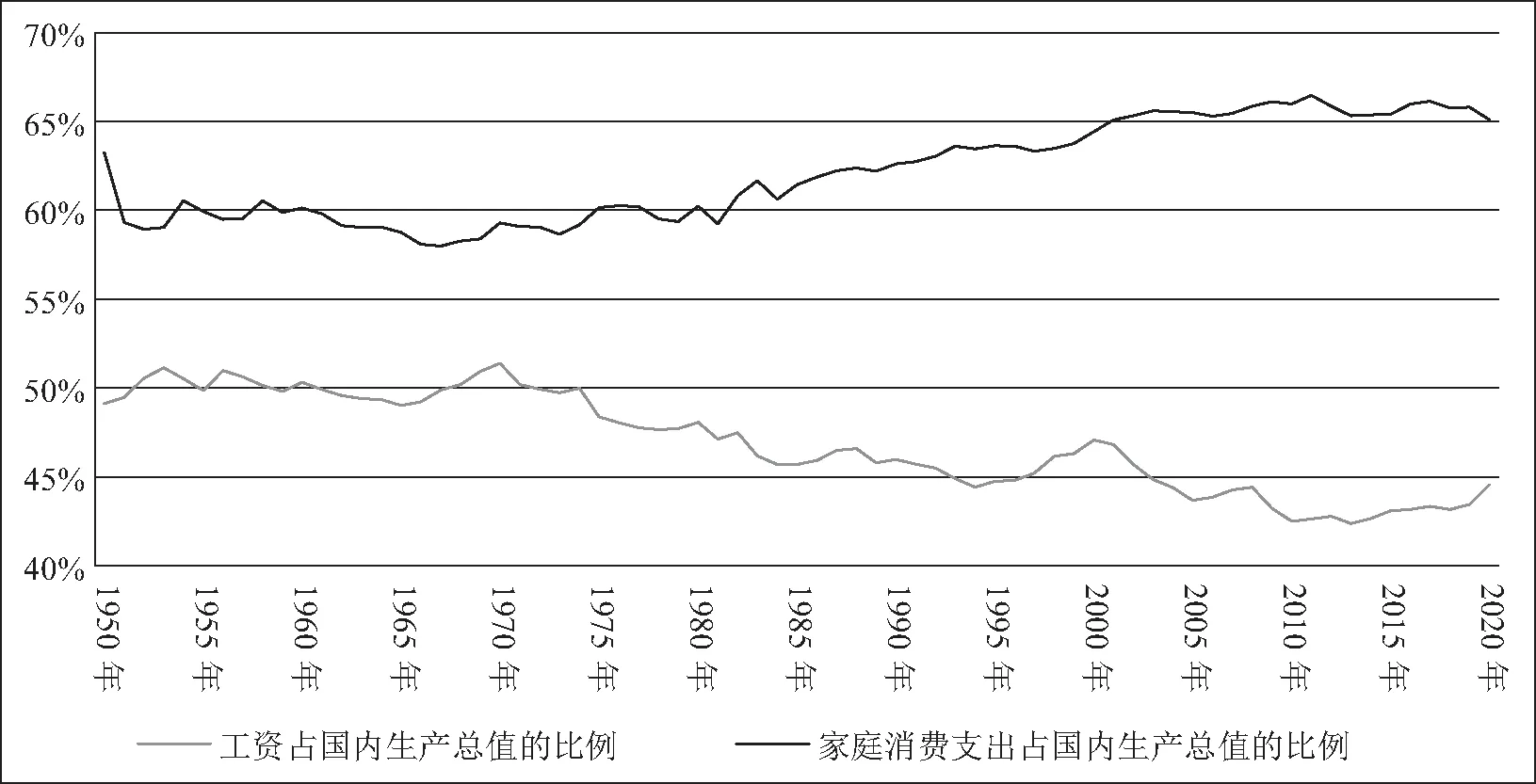

根据美联储家庭债务和信贷报告,截至2020年第四季度,美国家庭债务总额达近14.56万亿美元,占2020年美国GDP的69.5%。(1)美国家庭债务数据源自纽约联储实时数据,https://www.newyorkfed.org/microeconomics/databank.html,GDP数据源自美联储实时数据,https://fred.stlouisfed.org/series/GDP#0.美国经济增长动力的突出特点是家庭消费支出占国内生产总值的比例不断攀升(从1970年的59.28%上升到2020年的65.07%),但美国的工资占国内生产总值的比重却不断下降(从1970年51.39%下降到2020年的44.57%),两者呈现出明显的背离趋势(参见图1)。

图1 1950—2020年美国的工资、家庭消费支出占国内生产总值的比例 数据来源:家庭消费支出数据和工资数据源自美国经济分析局实时数据(https://www.bea.gov/data/economic-accounts/national),GDP数据源自美联储实时数据(https://fred.stlouisfed.org/series/GDP#0)。

自20世纪70年代以来,美国家庭住户债务(主要是工人家庭)呈现出不断增长的态势,成为当代资本主义经济的一个新现象。本文首先描述工人家庭在几个典型方面[日常生活资料和生活费用(含医疗费用)、住房、教育]的债务状况,以此为基础,研究工人家庭负债支付劳动力生产费用的成因,讨论这一新变化对资本主义生产和积累、资本主义经济和政治矛盾的影响。

一、国外学者对家庭住户债务研究综述

以雷、帕利、戴姆斯基、赛纳蒙、弗兰克为代表的后凯恩斯主义学者,运用明斯基的经济思想,或运用消费行为和收入分配分析,对家庭住户债务扩张的原因进行了广泛的研究。

雷认为在新自由主义的浪潮下,美国政府通过改变法规和政策,使经济权力逐渐向金融部门和管理层转移。家庭住户债务的增长是这种长期转型的结果,并将其称为“明斯基的半个世纪”(2)Randall Wray, L,“Minsky Crisis”, Social Science Electronic Publishing, Working Paper, Levy Economics Institute, 2011, No.659, N.Y.: Levy Economics Institute of Bard College, Annandale-on-Hudson.。帕利也表达了类似的观点,他在解释金融不稳定假说时指出,问题的根源是资本主义“成功孕育过剩,过剩孕育失败”(3)Palley Thomas I.,“A Theory of Minsky Super-Cycles and Financial Crises”, Contributions to Political Economy, 2011, 30(1): 31-46.的特点。戴姆斯基拓展了明斯基的思想,认为证券化后的贷款使得家庭取代银行成为杠杆率最高的部门。(4)Dymski Gary A.,“Why the Subprime Crisis is Different: A Minskyian Approach”, Cambridge Journal of Economics, 2010, 34(2): 239-255.

赛纳蒙、弗兰克将杜森贝里的相对收入假设(5)根据相对收入假设,一个人的消费模式可能会受到他的消费参照群体的影响。这通常称为消费模拟效应,也称为攀比效应。同时,根据相对收入假设,消费行为具有路径依赖性。换句话说,过去的消费水平和消费模式会影响当前的消费行为——也被称为习惯形成或习惯持久理论。参见Duesenberry,James S., Income,Saving and the Theory of Consumer Behaviors, Harvard University Press, 1949.作为分析框架,补充了关于家庭住户债务增长的研究。赛纳蒙等运用相对收入假说解释家庭住户的行为选择,认为由于大众传媒工具的迅猛发展,消费参照对象从身边的家庭成员或者邻居朋友,拓展到自媒体上的富裕人群,信用帮助普通消费者有渠道实现消费愿望,使家庭债务激增。(6)Cynamon Barry Z. and Fazzari Steven M. ,“Household Debt in the Consumer Age: Source of Growth—risk of Collapse”, Capitalism and Society,2008,3(2):1-32;Cynamon Barry Z. and Fazzari Steven M., “Inequality, the Great Recession and Slow Recovery”, Cambridge Journal of Economics,2016,40(2):373-399.弗兰克等将相对收入假说扩展为支出级联(7)根据支出级联,由于参照群体存在垂直层次,一个人的消费应部分受到参照群体中收入水平较高的群体的影响,也就是说收入不平等会影响到家庭住户的消费选择。的概念,认为不断加剧的收入不平等通过消费模仿和支出级联等渠道给工资未增长的工人的消费模式带来了向上跃升层级的压力,信用体系和证券化则创造了前所未有的信贷扩张,两个条件导致了家庭住户债务增加。(8)Frank Robert H., Adam Seth Levine, and Oege Dijk,“Expenditure Cascades”,Review of Behavioral Economics,2014,1 (1-2): 55-73.

美国家庭住户债务的增加对资本主义积累影响深远,对此有两种截然相反的看法。一种观点是,前者满足后者的要求。拉帕维查斯提出“金融掠夺论”,金融掠夺源于两大阶级金融交易时权力、信息等方面的不平等。资产阶级通过授予信用和贷款证券化,让工人阶级更大程度地通过债务来满足自身基本需要,扩大了资产阶级的利润来源。(9)[希]考斯达斯·拉帕维查斯:《金融化了的资本主义:危机和金融掠夺》,李安译,《政治经济学评论》2009年第1期。布莱恩进一步发展了拉帕维查斯的观点,认为工人从负债购买生活资料开始,以工资支付利息结束,这一现象说明劳动力再生产成为剩余价值的源泉,银行能够直接在流通领域中占有劳动力的价值。(10)Bryan Dick,“The Duality of Labour and the Financial Crisis”,Economic and Labour Relations Review, 2010, 20(2): 49-60.与之相反的另一种观点是,前者危害后者。渡边雅男认为,资本统制消费(11)渡边雅男提出“资本统制消费”的概念,指认消费的资本主义化和消费产业的独立化是战后资本主义的显著特征。资本对消费过程的统制采取授予工人阶级消费者信用的形式。使消费也成了社会的行为,金融领域无限自我膨胀放大了单个消费者破产的可能性,个人家计的危机成为社会的危机。(12)[日]渡边雅男:《资本对消费过程的统制:消费资本论》,高晨曦译,《政治经济学季刊》2019年第2期。福斯特认为,美国依靠家庭举债消费带动的经济增长阻碍了生产性投资,这是因为企业对新投资的利润预期持续下降。因此美国只能依靠金融泡沫刺激经济增长,结果是缓慢的增长、更进一步的债务积累和潜在的金融崩溃。(13)[美]约翰·贝拉米·福斯特:《美国家庭债务泡沫》,王姝译,《国外理论动态》2006年第11期。

在参考这些研究成果的基础上,本文拟以马克思主义理论为指导,深入生产领域把家庭住户债务的增长看作是资本主义的两大主要阶级在资本主义生产和积累的过程中矛盾运动的外化,说明这一新现象产生的内在机理和多方面影响。

二、美国工人家庭负债支付劳动力生产费用的典型表现

为了支付劳动力生产费用,工人家庭主要在三个方面欠债:第一,信用卡日益成为消费信贷工具,越来越多的工人家庭用信用卡购买日常生活资料并支付生活费用(含医疗费用)(14)美国的医疗模式是由雇主为雇员提供商业医保,而非由政府向全民提供医保。当一个人没有工作或雇主不为雇员购买医疗保险时,他很可能就没有任何医疗保险,费用昂贵的商业保险进一步加剧了这种可能性。工人家庭缺乏较高保障度的医疗保险,只能依靠透支信用卡来支付医疗费用。鉴于美国并无专门统计家庭所承担医疗债务方面的独立数据,本文把医疗引起的家庭债务纳入信用卡借贷一并研究。。第二,住房抵押贷款的证券化以及由其带来的住房市场的虚假繁荣,使更底层的工人获得次级贷款的授信,购买住房。第三,政府削减教育开支迫使工人子女借贷支付高等教育费用,政府取消对教育贷款利息的补贴进一步加重工人家庭的利息负担。(15)鉴于美国家庭债务数据的统计口径为:住房抵押贷款、住房净值循环贷款、汽车贷款、信用卡债务、教育贷款等,本文选取统计口径中涉及劳动力再生产的三个典型方面进行讨论。汽车与住房同属耐用消费品,且演变轨迹相似,故舍象掉汽车贷款。

(一)用信用卡购买日常生活资料和支付生活费用

银行以信用卡形式提供的消费信贷日益成为工人赊购的工具。工人表面上获得了购买力,但支付高昂的利息却让他们陷入了螺旋式的债务陷阱。20世纪70年代初,美国家庭信用卡持卡比例是16%,80年代末这一比例已达56%。此后,为了扩张市场,银行开始向中低收入家庭推广信用卡,并基于风险定价以高利率给这些家庭放款。(16)[美]克里斯托弗·布朗:《不平等, 消费信用与储蓄之谜》,程皓译,社会科学文献出版社,2016年,第86页。收入低于1万美元的家庭中,有15.1%的家庭信用卡利息率超过了20%,而收入为1万到2.5万、2.5万到5万、5万到10万、10万美元以上的家庭中,信用卡利息率超过20%的比例分别为11.9%、11.2%、6.7%、2.7%。(17)Tamara Draut and Jennifer Wheary,“Who Pays: The Winners and Losers of Credit Card Deregulation”, August 1, 2007, https://www.demos.org/sites/default/files/publications/whopays_Demos.pdf.

1989年美国家庭持有信用卡负债的平均比例为39.7%,2019年这一数值上升到45.4%。债务增长集中在中低收入家庭。1989—2019年间,收入最低20%的家庭信用卡负债占全美家庭信用卡负债的比例从15.0%上升到30.5%,收入位于倒数20%-40%区间的家庭占比从28.2%上升到45.6%。而收入位于正数10%-20%区间的家庭占比从57.6%下降到45.9%,收入最高的10%的家庭占比从40.3%下降到32.2%。(18)Federal Reserve Board,“Survey of Consumer Finances(SCF)-Historic Tables”November 17,2020,https://www.federalreserve.gov/econres/scfindex.htm.

越来越多的中低收入家庭依赖消费信贷获得必要消费资料的一部分,一方面是由于收入波动性增加以及工资增长乏力,在20世纪最后的20年里,工人家庭收入的波动性和原来相比增加了一倍(19)Peter Gosselin G., “The Poor Have More Things Today—Including Wild Income Swings,” Los Angeles Times, December 14, 2004.;收入的增长微乎其微,收入最低20%家庭的实际工资仅增长了5%。(20)Shapiro Isaac,“What New CBO Data Indicate About Long-term Income Distri Bution Trends”,March 7,2005,https://www.cbpp.org/sites/default/files/archive/3-7-05tax.htm.另一方面,家庭收入中用于购买食品杂货、支付固定账单(如水、电、煤油气等公共设施、医疗服务、税收等)的比例从53%上升到75%。(21)Jose Garcia, “Borrowing to Make Ends: Meet The Rapid Growth of Credit Card Debt in America”, November 7, 2007, https://www.demos.org/sites/default/files/publications/Demos_BorrowingEndsMeet.pdf.工资和社会福利的削减,加之分期还款和付息的压力,使工人不得不把信用卡消费当作保障劳动力再生产的最后一个手段。

(二)底层工人家庭利用次级贷款购买住房

20世纪30年代到60年代末,美国主要采取互助储蓄银行贷款的方式为工人家庭提供购房机会,符合条件的工人可以从贷款利率为6%的储贷机构借到30年期限的定息贷款。(22)[美]阿列克斯·施瓦兹:《美国住房政策》(第2版),陈立中译,中国社会科学出版社,2012年,第66、67-68、59页。这一时期工人的住房负债是固定且相对较小的。加上通胀的因素,在20世纪70年代末以前,较低且固定的存贷利差以及法规限制等,使银行部门承担了一部分住房信贷成本,“为贷款支付的利息已经超过从贷款中赚取的利息”(23)[美]阿列克斯·施瓦兹:《美国住房政策》(第2版),陈立中译,中国社会科学出版社,2012年,第66、67-68、59页。。

20世纪70年代,美国政府放松监管,鼓励互助储蓄银行出售低息的住房贷款,推动住房抵押贷款证券化。(24)[美]阿列克斯·施瓦兹:《美国住房政策》(第2版),陈立中译,中国社会科学出版社,2012年,第66、67-68、59页。住房贷款融资来源从储蓄存款转向资本市场,互助储蓄银行的作用越来越弱,住房抵押贷款二级市场开始居于主导地位。高利息、高风险的住房贷款(借助证券化以及由其带来的住房市场的虚假繁荣)使更底层的工人阶级也可以获得次级贷款的授信,打开了金融剥削“被社会排斥的群体”和弱势群体的大门。住房抵押贷款是美国家庭债务最庞大的一个组成部分,2020年住房抵押贷款增加额占美国家庭债务总增加额的117.4%。(25)2020年美国家庭总债务增加了4 140亿美元,其中抵押贷款债务增加4 860亿美元,学生贷款仅增加了470亿美元,汽车债务增加430亿美元,而信用卡债务全年减少1 080亿美元。参见Federal Reserve Bank of New York Research and Statistics Group,“Quarterly Report on House Debt and Credit Report”,November, 2021,https://www.newyorkfed.org/microeconomics/hhdc.家庭债务主要受住房抵押贷款推动。

(三)工人子女借贷支付公立高等教育费用

冷战时期,为维持竞争力和军备竞赛的需要,美国政府通过补助金、利息补贴贷款等方式承担了大部分教育费用。20世纪70年代,美国开始鼓吹高等教育是一种消费品而不是社会福利(26)Parsons, M.,“The Higher Education Policy Arena: The Rise and Fall of a Community”, in Losco, J., & Fife, B. (eds.), Higher Education in Transition: The Challenges of a New Millennium, Bergin and Garvey,2000, pp.83-108.,工人阶级应该自己承担这部分费用。(27)[美]伊丽莎白·波普·伯曼、艾比·斯蒂弗斯:《美国学生贷款的兴起与高等教育资源依赖的演变》,游蠡、翁秋怡译,《北京大学教育评论》2016年第1期。政府减少了对高等教育的投入,在美国公立两年制、公立四年制和私立非营利四年制高校的运营费用占比中,贷款支出与政府补助的比例,整个20世纪70年代绝大多数时间都不足1。1981年颁布的《综合预算调节法案》(COBRA)成为高等教育转变为商品的起点,这一比例逐步上升到1.7左右。最重要的转折点发生在20世纪90年代初,1992年美国政府重新审定《高等教育法》,用学生贷款取代助学金。此后,绝大多数年份这一比例达到3倍及以上,2009年达到峰值4.84,2010年回落到2.41,此后稳定在3以下、2以上的水平。(28)College Board,“Trends in Student Aid 2020”, October, 2020, https://research.collegeboard.org/trends/student-aid/resource-library.公立高等教育完成了从公共品向商品的转变,它的成本的支付完成了政府补助向工人家庭贷款并付息的转变。

高昂的教育贷款使放弃高等教育成为工人子女的一种选择(29)Scherschel, P.& Behymer, P.,Reality Bites: How Much do Students Owe? Indianapolis, IN: USA Group Foundation,1997.,即使顺利毕业,教育贷款还本付息的压力也减少了他们的消费和储蓄。有的工人子女选择读学费较低的社区大学,在读书的同时做兼职赚取学费,这也会损害他们学业上的进步。(30)King, J., Money Matters: The Impact of Race/Ethnicity and Gender on How Students Pay for College, American Council on Education,1999.

三、工人负债支付劳动力生产费用的成因

工人负债是为了完成本身的再生产或劳动力的再生产。恩格斯把工人的生产费用定义为劳动力的生产费用, “劳动力是同工人本身长在一起而不可分割的”(31)《马克思恩格斯文集》,第1卷,人民出版社,2009年,第707、707页。。马克思和恩格斯还“从劳动力的生产费用进而谈到劳动力的价值”(32)《马克思恩格斯文集》,第1卷,人民出版社,2009年,第707、707页。,“工人出卖劳动,即他的劳动力的职能……是按照由它的再生产费用决定的它的价值出卖的”(33)《马克思恩格斯文集》,第6卷,人民出版社,2009 年,第 133 页。。家庭是生产劳动力的基本单位,劳动力再生产所需生活资料的总和,应当足以使劳动者本人及其家庭成员能够在正常生活状况下维持自己。一旦被夺去了道德上和身体上正常的发展和活动的条件,工人就不能完全实现劳动力的价值。在马克思生活的年代,劳动力的生产费用是要由资本家一并偿付的,即劳动力生产费用算入工人的劳动力价值以内。工人本质上不需要信用,不管借给工人的是无息或有息信用。(34)参见《马克思恩格斯文集》,第3卷,人民出版社,2009年,第270页。一旦工人需要信用,则意味着劳动力的价格下降。

生活资料的总和应当足以使劳动者个人能够在正常生活状况下维持自己,劳动力价值就归结为这一定量的生活资料的价值,主要包括三个方面:维持劳动者本人所需的生活资料、维持劳动者家庭和代际再生产的生活资料、一定的技能培训以及接受教育的费用。20世纪70年代以来,美国工人用信用卡购买日常生活资料和支付生活费用(含医疗费用)、底层工人家庭利用次级贷款购买住房、工人子女借贷支付公立高等教育费用。工人需要信用,说明劳动力的价格下降到劳动力的价值以下。“工人凭劳动力价值不能完成本身的再生产或劳动力的再生产”是马克思未曾设想的生活方式。它如何成为美国工人的日常生活?

随着资本主义生产方式的发展,可变资本同不变资本相比,从而同被推动的总资本相比,会相对减少,这是资本主义生产方式的规律(劳动的社会生产力不断发展的另一种表现)。资本主义生产的实际趋势就是:一个不断下降的一般利润率(35)参见《马克思恩格斯文集》,第7卷,人民出版社,2009年,第236页。。“把工资压低到劳动力的价值以下”是“阻碍利润率下降趋势的最显著的原因之一”(36)《马克思恩格斯文集》,第7卷,人民出版社,2009年,第262页。。相对过剩人口调节着一般工资率的变动,这部分人口的存在迫使在业工人不能提出正常的工资要求,移民的不断涌入和资本不断地由一个国家移动到另一个国家引起世界范围内工人之间的竞争,使“把工资压低到劳动力的价值以下”由可能性转化为现实性。工资是工人的劳动力生产费用,它构成占人口绝大多数的工人阶级购买各种商品的资金来源,也就是说,剩余价值的实现与工人阶级的总和的劳动力生产费用有关。与此同时,工资被资产阶级视作资本主义生产的主要成本,劳动力的生产费用总是尽可能地被压缩。资本在一端积累,而贫困在工人阶级这一端积累,这是资本主义积累的绝对的一般的规律,显示出了在资本主义制度下生产与消费的对抗性矛盾。在美国的内部市场上,为了解决再生产出来的价值(即剩余价值)的实现问题,把工人的必要的消费基金的一部分转化为资本授予的信用就成为资本主义生产关系再生产的条件。1970—2020 年美国实体经济利润率从 6.9%下降到 5.8%(37)非金融公司部门的利润率可表示实体经济的利润率。计算方法参见谢富胜、李安、朱安东:《马克思主义危机理论和1975—2008年美国经济的利润率》,《中国社会科学》2010年第5期。由笔者根据美国经济分析局、美联储实时数据(https://www.bea.gov/data/economic-accounts/national、https://fred.stlouisfed.org/series/BOGZ1FL154104016Q)计算。,在此期间,美国工人经历了“本质上不需要信用”到“资本授以信用”的历史性转化。

(一)20世纪70—80年代中期

20世纪初,美国大规模生产引起的资本集中使同质工人之间的联系愈发紧密,资本更容易受到罢工的威胁,影响到资本的顺利周转。(38)谢富胜、李安:《人力资本理论与劳动力价值》,《马克思主义研究》2008年第8期。工人和资本家进行工资谈判时拥有更多筹码,美国的劳资双方形成了以集体谈判为核心的劳资关系新形式。(39)谢富胜:《资本主义的劳动过程:从福特主义向后福特主义转变》,《中国人民大学学报》2007年第2期。国家提供社会福利和保障,打消工人的顾虑,增加他们的消费支出。由图1可见,1951年工资占国内生产总值的49.47%,家庭消费支出占国内生产总值的59.31%;1970年工资占国内生产总值的51.39%,家庭消费支出占国内生产总值的59.28%。战后美国的黄金时期,恰如马克思所说,是“对工人阶级最有利的积累条件”(40)《马克思恩格斯文集》,第5卷,人民出版社,2009年,第712页。。除劳动力的生产费用外,他们还能拥有一部分储蓄。(41)[日]渡边雅男:《资本对消费过程的统制:消费资本论》,高晨曦译,《政治经济学季刊》2019年第2期。

20世纪70年代,为解决劳资力量对比不利于资本积累的问题(42)1960年,美国制造业每小时的劳动成本远高于西欧和日本,比日本高了足足10倍。参见[英]比伦特·格卡伊、瓦里西斯·福斯卡斯:《美国的衰落:全球断层线和改变的帝国秩序》,贾海译,新华出版社,2013年,第47页。,美国资产阶级打破原先的谈判制度,用劳动力市场的灵活性和不稳定性(弹性的劳动关系)遏制工资上涨。(43)[法]米歇尔·阿格里塔:《当代资本主义的变化》,陈双苑译,《马克思主义与现实》2002年第1期。1971年工资占国内生产总值的50.18%,1979年降至47.7%(见图1)。以降低通胀率、稳定经济运行为由,美国政府削减失业、医疗、教育等公共服务,里根上台伊始就削减了总额达100多亿美元的联邦福利支出。(44)张玉柯:《美国社会福利制度及其改革趋势》,《世界经济》1998年第2期。与此同时,家庭消费作为美国经济增长的主要动力继续巩固。1971年家庭消费支出占国内生产总值的59.08%,1979年升至59.35%(见图1)。工人必要的消费基金跟不上支出的上涨速度,债务就成为支付劳动力生产费用必不可少的来源:每年新增住房抵押贷款从1979年1 169亿美元上涨到1985年的1 849亿美元,每年新增消费信贷从1980年34亿美元上涨到1985年的840亿美元(见图2)。

(二)苏联解体后

从冷战的爆发到两极对峙的趋缓,美国对苏联的宣传策略经历了一个转变:从疯狂攻击苏联在政治和社会等方面各种负面问题的“反苏反共”方式,转变为正面宣传美国的生活方式和大众文化的“扬美”方式。(45)翟韬:《“华人的美国梦”的叙事与美国国家形象的塑造——兼论20世纪五六十年代美国政府对华侨的宣传政策》,《美国研究》2017年第2期。工人的生活状况是美国形象宣传的重要内容。美国宣传部门想打破共产主义对工人阶级话语权的垄断,就强化对“美国梦”的塑造,聚焦美国工人优越的家庭生活,与苏联实际生活中工人相对处于温饱状态形成反差。把“工人”作为象征资本主义优越性的符号,苏联解体以前美国的“自由”剥削劳动保持在一种相对克制的限度内。

1991年12月26日,苏联宣布解体。政治和意识形态对手的突然退场使美国资产阶级再也无需顾忌“共产主义的幽灵”,对工人的“自由”剥削变得无所顾忌:在先前还是工人的消费基金的一大部分国民产品,转化为资本积累基金。以授予工人信用的形式弥补牺牲掉的工人必要的消费基金:1991—2000年,每年新增消费信贷从-88亿美元上涨到1 765亿美元;1991—2000年,每年新增住房抵押贷款从1 833亿美元波动上涨到3 948亿美元(见图2)。

图2 1970—2020年美国家庭住户每年新增负债(46)美联储资金流动数据统计中,美国家庭住户负债项目主要包括住房抵押贷款和消费信贷,其中消费信贷包括信用卡债务、教育贷款、汽车贷款等中短期贷款。数额(百万美元) 数据来源:圣路易斯联邦储备银行数据库实时数据(https://fred.stlouisfed.org/)。

此外,与苏联的军备竞赛告一段落后,美国资产阶级更愿意把资本投向高端制造业和金融领域,而不是本国的一般制造业。从出于巩固资本主义阵营的政治考量转向出于资本逐利的经济考量,美国跨国公司将低附加值的生产活动转移到其他国家特别是一些发展中国家,利用低廉劳动力,提高自身的剩余价值率,这导致了对本国制造业雇佣劳动力的需求下降。1997—2004年美国制造业部门的就业至少下降了1/5。(47)[美]罗伯特·布伦纳:《全球生产能力过剩与1973年以来的美国经济史(下)》,孙宗伟、许建康译,《国外理论动态》2006年第3期。本国工人阶级的“这种不断再生产或永久化”不再是美国“资本主义生产的必不可少的条件”。(48)《马克思恩格斯文集》,第5卷,人民出版社,2009年,第659页。

(三)次贷危机前后

20世纪末,美国依靠产业转移和新技术革命进行资本积累出现困难(49)王志伟:《美国金融和经济危机的马克思主义分析》,《当代经济研究》2010年第2期。,开始降息以刺激经济。住房市场的繁荣主要得益于低利息率、住房抵押贷款和证券化的扩张,特别是次级贷款的出现使底层工人也被卷入在内,原本买不起住房的工人在贷款的支持下短时间内获得购房能力。新增住房抵押贷款从2000年的3 948亿美元一路飙涨至2005年峰值10 891亿美元(见图2)。随着支付贷款本金和利息负担相对工资水平而言越来越重,每月支付的本金和利息引起的失望乃至绝望从底层工人蔓延开来,繁荣的泡沫无法持续。工人阶级的债务危机最终引发银行、对冲基金和其他金融机构的危机。

次贷危机发生后,美国资产阶级想尽办法把后果转嫁到工人阶级身上, “劫贫济富”。在危机中,任由其破产的大多是小型或地区性银行,它们的客户主要是当地的中产阶级和工人阶级。仅2009年第三季度,就有140多家这样的银行破产、倒闭或被兼并。(50)[英]比伦特·格卡伊、瓦西里斯·福斯卡斯:《美国的衰落:全球断层线和改变的帝国秩序》,贾海译,新华出版社,2013年,第98页。对于大型金融机构,美国政府表现出截然相反的态度,以“大而不能倒”为理由,推出7 000亿美元的“问题资产救助计划”(TARP)帮助纾困(51)[日]伊藤诚:《美国次贷危机与当代资本主义》,《理论视野》2008年第7期。,之后又制定了“金融稳定计划”(FSP),受助对象包括高盛银行和美国国际集团等寡头。(52)吕薇洲、邢文增:《从金融危机看当代资本主义的矛盾与困境》,《郑州大学学报(哲学社会科学版)》2013年第4期。2007—2009年间,美联储对它们的救助金额最高达到了惊人的7.7万亿美元。(53)[美]赫德里克·史密斯:《谁偷走了美国梦:从中产到新穷人》,文泽而译,新星出版社,2018年,第470页。

美国最富有的400人的财富在2008年一年之内蒸发了3 000亿美元,到2009年底,这400个人的财富大多已经反弹到危机前的水平。(54)王勇、白云真、王洋、刘玮:《奥巴马政治经济学》,中国人民大学出版社,2015年,第77页。对比鲜明的是,危机中美国失业率陡增,从2006年的年均4.6%一路上升至2009年的年均9.3%。(55)失业率数据源自美国劳工统计局实时数据,https://fred.stlouisfed.org/series/UNRATE.2012年新增消费信贷1 587亿美元,再度突破危机前的水平,2015年续创历史新高,达2 349亿美元;每年新增住房抵押贷款2010年从-1 551亿美元掉头上涨,2019年达3 027亿美元(见图2)。

四、家庭住户债务对资本主义生产和积累的影响

从马克思生活的年代“大多数的收入花费者,工人,相对地说很少能够进行赊购”(56)《马克思恩格斯文集》,第7卷,人民出版社,2009年,第505页。,到工人赊购成为普遍现象,深刻地影响了资本主义的生产和积累:第一,当大多数工人因为背负债务愿意提供更长的工作日时,资本对工人的剥削通过工人对工人的剥削来实现;第二,一般利润率下降的趋势,使资本追逐“洪水期”前的利润(57)[日]渡边雅男:《经济的金融化与资本的神秘化》,高晨曦译,《当代经济研究》2016年第6期。,也就是马克思说的,“高利贷者以利息的形式不仅榨取他的全部剩余劳动……甚至还榨取他的一部分工资”(58)《马克思恩格斯文集》,第7卷,人民出版社,2009年,第239页。。

(一)工人家庭负债增加了剩余价值的生产

负债进一步降低了工人的议价能力,所受剥削更重,主要表现在两方面:一是总体上表现出的工作日延长的趋势;二是工资增长停滞甚至下降。

负债严重影响了工人为自身合法权益抗争的斗志。负债增加了工人保住工作的需要,因为如果他们失去工作陷入债务困境,将面临包括法律惩罚在内的诸多严重后果。越多的工人需要保住他们的工作,他们就越不可能组织工会或罢工运动,只能接受减薪、糟糕的工作条件和削减福利。美国工人获得工会代表的比例从20世纪70年代的25%持续滑落到2019年的10.5%。(59)源自美国劳工统计局实时数据,https://www.bls.gov.

负债使工人不得不延长自己的工作日(加班或者兼职),这样才可能挣到更多的工资偿还债务。如图3所示,从1970—2020年,美国产业工人的每周工作时长总体呈现波动上升趋势。偿还债务及利息是过去几十年工作日延长的重要原因之一。

图3 1970—2020年美国生产工人和非监督工人的每周工作小时数 数据来源:美国劳工统计局实时数据(https://fred.stlouisfed.org/series/CES0600000007#0)。

尽管工人试图通过延长工作日来增加收入,但这不意味着有效地转化为他的总和工资的增长。当大多数工人因为背负债务愿意提供更长的工作日时,资产阶级得以系统地压制由工作日延长带来的总和工资上涨趋势。在这里,“资本对工人的剥削是通过工人对工人的剥削来实现的”(60)《马克思恩格斯文集》,第5卷,人民出版社,2009年,第637页。。

(二)劳动力生产费用的一部分转化为资本的利息

在支付债务利息的过程中,工人劳动力生产费用的一部分被收敛进金融资本家的口袋。给家庭住户提供贷款不仅要求其日后偿还本金,还要求支付相应的利息,而这部分利息是用工资支付的。也就是说,劳动力生产费用的一部分转化为资本的利息。这样,资本不仅榨取了工人的全部剩余价值,还榨取他的一部分工资。

工人用来偿还债务本金和利息的基础只能是工资(61)这里说的工资也包括工人阶级之前靠劳动挣得的工资积累下来所形成的储蓄。,而不是其他别的。有学者认为工人通过负债购买的某些耐久生活资料如住房,自身价值可以构成偿还债务的基础,而不一定是工资。(62)Lattanzi-Silveus Luke,“Consumer Finance and Labor Exploitation”,Review of Radical Political Economics,2009,51(1):95-110.这种观点是错误的。虽然投机者的活跃导致很多商品在使用价值和交换价值上严重脱离,必要消费资料对工人而言,主要是使用价值而不是价值。住房是劳动力再生产的重要场所,它承担了使工人阶级保持通常的体力和精神状况、第二天以同前一天一样的形式进入劳动过程的功能,工人除非迫不得已不会出卖自己的住房。

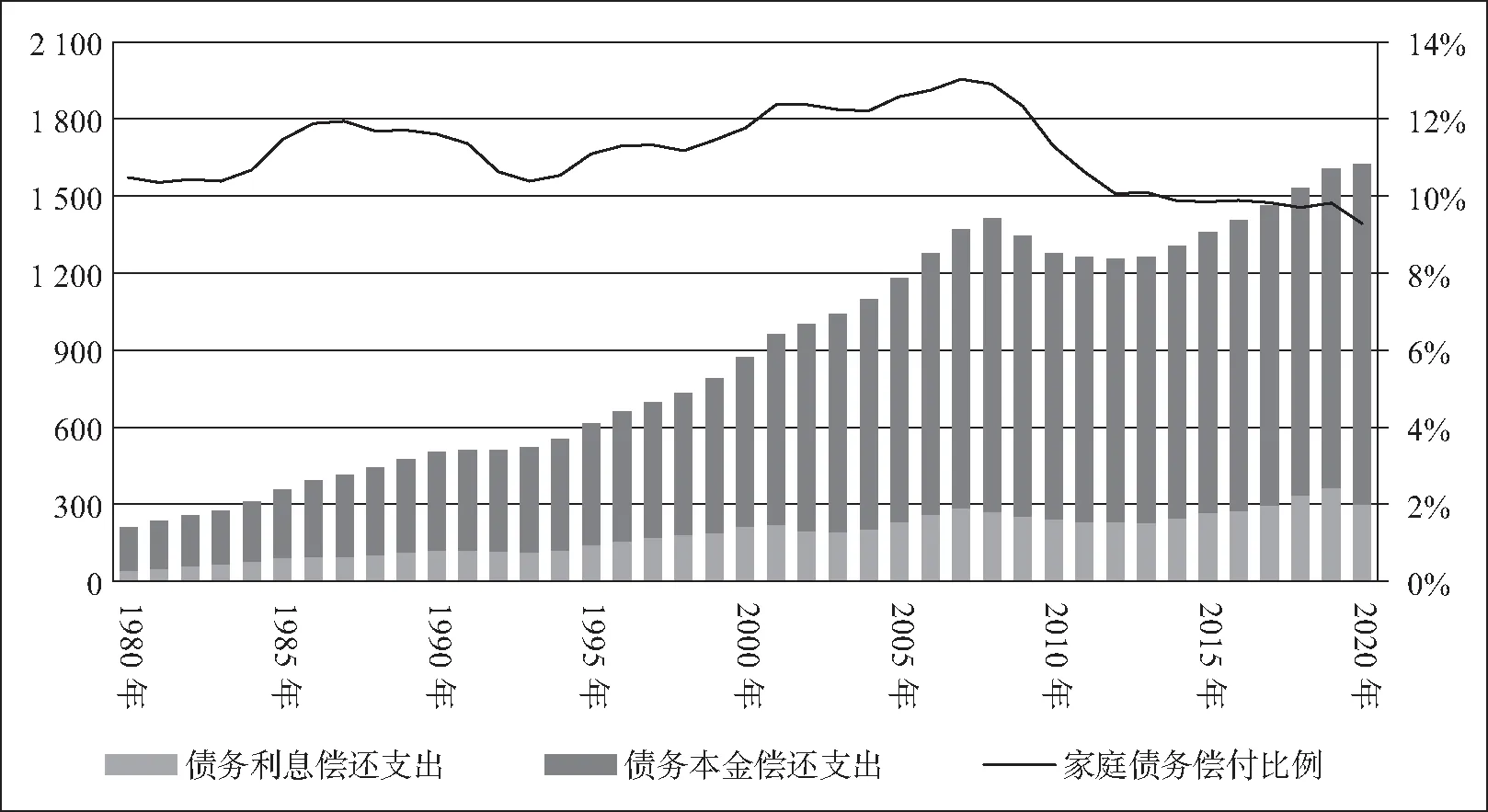

由于支付利息的缘故,工人需要为同样的必要消费资料支付更高的价格。信用卡的年化利息率常年在14%上下徘徊(63)数据源自美联储实时数据,https://fred.stlouisfed.org/series/TERMCBCCALLNS#0.,在广告宣传和合同文本中,工人被告知的却是日息,且每月最低还款额仅为本金的2%—3%,这一规则使工人产生“债务负担不重”的幻觉。这也使资本赚取更多的利息,因为只支付最低月还款额的工人将承担复利,甚至支付各种违约金和罚息。从图4可见,美国家庭债务利息偿还支出额从1980年425亿美元波动上涨到2020年2 992亿美元,这一数据大致反映了劳动力的生产费用中转化为资本利息的那一部分的规模。

图4 1980—2020年美国家庭债务负担情况(十亿美元) 数据来源:美国经济分析局、美联储(https://www.bea.gov/data/economic-accounts/national、https://www.federalreserve.gov/releases/housedebt/default.htm)

当劳动力生产费用的一部分转化为资本的利息,劳动力就容易经常在萎缩的状态下维持和发挥。他们减少购买某些必要消费资料或者购买质量更为低劣的必要消费资料。美国政府问责局(GAO)利用美国消费者金融调查(SCF)数据,比较了出生于1946—1964年、1965—1981年以及1982—2000年的人群在25-34岁时的生活状况,1965—1981年出生的人群正好经历了家庭住户债务扩张的起步期,把他们与1946—1964年和1982—2000年出生的人群比较更有意义。由表1可知,这三代人在各自的25-34岁,结婚率、生育率均表现出不断下降的趋势。由于住房信贷的扩张,1965—1981年出生的人的住房拥有率出现小幅的上升,1982—2000年出生的人的住房拥有率急剧下降,甚至低于1946—1964年出生的人的住房拥有率。这是因为,1965—1981年出生的人的父母是战后“黄金年代”的工人,他们的家庭有能力资助偿还贷款;1982—2000年出生的人的父母背负着债务,贫困程度超过了祖父母,他们的家庭没有能力资助偿还贷款。医疗方面的负债导致约有50%的负债家庭不开处方、不去看病。低收入家庭、有孩子的家庭和受失业影响的家庭更可能这样,避免高昂的医疗支出。(64)Tamara Draut and Jennifer Wheary, “Who Pays: The Winners and Losers of Credit Card Deregulation”, August 1, 2007, https://www.demos.org/sites/default/files/publications/whopays_Demos.pdf.

表1美国不同时期25-34岁人群的生活状况

五、家庭住户债务与资本主义矛盾的发展

在流通领域中,通过家庭住户债务膨胀,暂时找到了额外的购买力来使生产出来的全部产品销售出去,减缓了剩余价值实现的困难。但是以资本主义生产关系的内部结构来看,工人家庭负债反过来加剧了分配制度的对抗性,进一步激化了生产的无限性与工人阶级有限的消费基金之间的矛盾。此外,还产生了广泛的政治社会影响。

(一)家庭住户债务增长加剧了贫富分化和经济矛盾

通过不断地给工人阶级贷款,可以暂时调和剩余价值的生产和实现的矛盾,将这一矛盾推回到货币和价值形式(在流通领域)的矛盾。(65)[美]大卫·哈维:《资本社会的17个矛盾》,许瑞宋译,中信出版社,2017年,第66、64页。资本在一定时期内维系不断的积累运动。

20世纪70年代的美国,由于资产阶级相信自己大量沉淀的固定资本和此前蓄积的无形资产所带来的市场地位,并没有减少生产,而是准备通过出口增长来加速技术变革、保持自己在世界市场上的地位。在1975—1979年间,制造业产量平均每年增长7.2%,这一数值和1958—1965年高度繁荣时的增速几乎一样。(66)由于马歇尔计划的实施和朝鲜战争把日本作为美国军需的生产基地,德国和日本经济在20世纪60年代后半期迅速崛起,世界范围的生产过剩愈演愈烈。为了维持对主要竞争对手的优势,在1973—1979年间,美国工人实际工资的增速迅速下降,制造业平均每年增长1%,非制造业平均每年增长0.4%,而在1965—1973年间,对应的年均增长率为1.9%和2.6%。(67)[美]罗伯特·布伦纳:《全球动荡的经济学》,郑吉伟译,中国人民大学出版社,2012年,第173、172页。工资增长的停滞导致了美国国内市场的收缩,给家庭住户贷款成了刺激国内消费的重要手段。

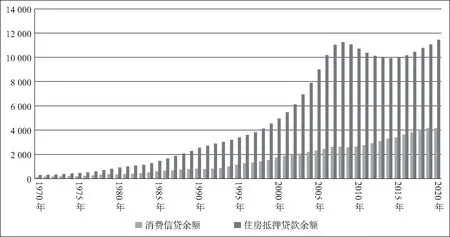

剩余价值的实现主要取决于工人阶级的消费需求,这部分需求是有效需求的重要部分。(68)[美]大卫·哈维:《资本社会的17个矛盾》,许瑞宋译,中信出版社,2017年,第66、64页。在工资停滞的条件下,给工人放贷,提高了他们对必要消费资料的购买力,消化了一部分生产过剩。由图5可见,按当年价格计算,消费信贷余额的规模从1970年1 316亿美元激增到2020年的41 780亿美元,住房抵押贷款余额的规模从1970年的2 864亿美元激增到2020年的114 429亿美元。这极大地缓解了剩余价值实现的困难。

图5 1970—2020年美国消费信贷、住房抵押贷款余额(十亿美元) 数据来源:美联储实时数据(https://fred.stlouisfed.org/series/TOTALSL、https://fred.stlouisfed.org/series/ASHMA#0)。

美国家庭债务占劳动者报酬的比例从1970年的65.95%左右波动上升至2020年的129.91%,1994年以来该指标一直大于100%。(69)美国劳动者报酬数据和美国家庭债务数据分别见美国经济分析局实时数据(https://www.bea.gov/data/economic-accounts/national)和美联储实时数据(https://fred.stlouisfed.org/series/BOGZ1FL154104016Q),百分比由笔者计算。这意味着生产—消费基金的缺口不断扩大。剩余价值的生产和实现的矛盾使资本不断地从职能资本运动中独立出来,根据经验观察,美国的现金流中越来越大的比例从固定资本和商品生产抽离(70)[意]乔万尼·阿里吉:《亚当·斯密在北京:21世纪的谱系》,路爱国、黄平、许安结译,社会科学文献出版社,2009年,第138页。,转而投入直接以钱生钱的活动。在劳动力再生产必不可少的生活资料上发放攻击性贷款、进行投机性交易,是“直接以钱生钱”的一项重要活动。也就是说,即使在生产过剩时期,资产阶级不可能到生产领域根除对抗性的分配制度、根除生产的无限性与工人阶级有限的消费基金之间的矛盾;只能逡巡在流通领域、以寅吃卯粮的手法人为制造虚假的、自欺欺人的、不可持续的购买力,反而使有效需求不足的深层次根源不断地巩固。支付贷款利息进一步降低了工人的可支配收入,群众的贫穷和他们的消费受到限制,会产生过剩现象(市场商品充斥,生产过剩)(71),总是一切现实的危机的最终原因(72)参见《马克思恩格斯文集》,第7卷,人民出版社,2009年,第688、548页。。

以住房为例,由图6可见,从20世纪80年代起,美国独户房屋的销售量总体呈上升趋势。这和更多的工人阶级可以通过住房抵押贷款购买住房密不可分,1997—2004年,美国黑人申请住房抵押贷款的拒绝率从53%下降到26.3%,拉美裔的拒绝率从37.8%下降到18.2%,白人的拒绝率从25.8%下降到11.5%。(73)[美]阿列克斯·施瓦兹:《美国住房政策》(第2版),陈立中译,中国社会科学出版社,2012年,第307页。1989年只有7%的住房抵押贷款的首付比例不到10%, 1999年50%以上的住房抵押贷款首付比例不足10%,平均首付下降至12.6%(74)[美]杰瑞·马克汉姆:《2006—2009美国金融史:金融危机与大衰退》,金凤伟等译,中国金融出版社,2018年,第362-363页。;2006年末美国住房贷款的总额达到13万亿美元,几乎与当年的GDP持平(75)[日]伊藤诚:《美国次贷危机与当代资本主义》,童珊译,《理论视野》2008年第7期。,超过家庭住户可支配收入的130%(76)朱安东:《新自由主义模式与危机根源》,《人民论坛》2009年第6期。。这超出了工人阶级的劳动力价值可承担的范围,是次贷危机在美国爆发的最深层的一般基础。

图6 1980—2020年美国独户房屋销售量(千套) 数据来源:美国人口普查局、住房和城市发展部实时数据(https://fred.stlouisfed.org/series/HSN1F)。

(二)家庭住户债务增长加剧了政治矛盾

家庭住户负债累累是美国社会阶级撕裂的反映,但是,阶级对立在美国的政治生活中被严格地掩蔽起来,被故意扭曲为种族歧视、性别对立、党派政治等形式,社会各个群体之间越来越难以在价值观上达成共识。

新冠肺炎疫情暴发让“华丽袍子下的虱子”暴露无疑。疫情打破了“生命权人人平等”的假象,穷人更可能被剥夺生命。为了尽快地恢复经济并稳定金融,在疫情尚未得到有效控制的情况下启动复工复产,美国的抗疫“成了一场国家批准的杀戮”,“它故意牺牲老人、工人、黑人和拉美裔人口”(77)中华人民共和国国务院新闻办公室:《2020年美国侵犯人权报告》,《人民日报》2021年3月25日。。在大面积复工复产之后,很多缺乏基本保护的工人不得不乘坐公共交通工具外出工作,且他们的住所大多是高密度的人口聚集地,这些都加大了工人感染病毒的风险。有调查表明,工人的聚居区与新冠肺炎疫情严重区域具有较高的重合度。(78)“A Tale of Two New Yorks: Pandemic Lays Bare a City’s Shocking Inequities”,April 10,2020,https://www. the guardian. com /us-news /2020 /apr /10 /new-york-coronavirus-inequality-divide-two-cities.高失业率也使工人陷入了生存危机,在消耗完仅有的积蓄之后,靠申领政府微薄的救济金依然难以度日,他们需要通过工作才能偿还已欠下的债务并养活自己。如果工人不去工作,还将失去由雇主提供的医疗保险。“死于饥饿或死于病毒”是美国工人在新冠病毒蔓延期间最真实的写照。疫情后美联储增发货币,美国部分民众虽享受到新冠疫情补贴的现金支票,却承受了远超预期的物价飞涨。与之形成鲜明对比的是,美国资产阶级不仅享有病毒检测和治疗优先权,得到高水平私人医疗服务,增发的货币大多以资产价格飙涨的形式使富人更富。

无数底层人在丧亲与失业的痛苦中艰难挣扎,对立和仇恨情绪在社会中蔓延:弗洛伊德遭遇警察暴力执法意外身亡引发“黑命贵”运动;在2020年的美国大选中,多地(包括华盛顿特区和白宫周边)爆发大规模示威游行,特朗普支持者一度冲击国会山引发暴力冲突,政治乱象此起彼伏;大规模枪击事件持续呈激增态势。

六、结 论

美国家庭住户债务的不断增长表明,当代资本主义国家阻碍利润率下降趋势起作用的一个手段是“工资被压低到劳动力的价值以下”(79)《马克思恩格斯文集》,第7卷,人民出版社,2009年,第262页。。当工资被压低到劳动力价值以下时,为完成正常的劳动力再生产,工人不得不借债消费。典型表现在:一是工人通过信用卡借贷购买日常生活资料和支付生活费用;二是工人通过次级抵押贷款购买自住住房;三是工人子女通过教育贷款支付公立高等教育费用。从“工人本质上不需要信用”到“资本授以工人信用”的历史性转化,给资本主义的生产和积累带来了深刻影响:首先,工人阶级负债使其不得不承受更高的剥削率,进而增加剩余价值的生产;其次,劳动力生产费用的一部分转化成资本的利息。借贷消费在流通领域暂时缓解剩余价值实现的困难;在生产领域使分配制度进一步极化,生产过剩的矛盾和社会撕裂的矛盾不可避免。把工人的必要的消费基金转化为家庭住户债务,鲜明地表明了资本主义只不过是历史上一种过渡的、暂时性的经济制度。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

汽车实用技术(2022年10期)2022-06-09

房地产导刊(2022年4期)2022-04-19

成功营销(2021年8期)2021-03-23

当代工人(2020年2期)2020-05-11

当代工人(2019年22期)2019-12-20

中国房地产·学术版(2018年2期)2018-03-14

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27