内控视域下基层财政部门预算编制风险防控研究

2022-02-18 08:25温其辉

预算管理与会计 2022年2期

温其辉

作者单位:广西财经学院

预算管理是国家宏观调控的重要手段和方式,深化预算管理体制改革是推进国家治理体系和治理能力现代化的重要支撑。在当前统筹疫情防控和稳经济增长形势下,党中央、国务院高度重视预算管理体制改革,国务院于2021年3月发布了《国务院关于进一步深化预算管理制度改革的意见》,明确提出当前和今后一个时期,我国财政处于紧平衡状态,存在收支矛盾突出、预算约束不够有力、资源配置使用效率有待提高等问题,需要进一步完善预算管理制度,并对预算编制和风险防控提出了具体的管理和改革要求。基层财政部门(这里主要指县(区)级财政部门)作为国家财政管理层级的终端,是贯彻落实中央和国家财政政策的最直接执行层,县级财政部门预算编制的质量直接影响着地方经济社会的发展,因此,县级财政部门应按照国务院预算管理制度改革的要求,精准识别预算编制的风险,建立预算编制的风险防控机制,提高预算编制的规范性、科学性和合理性。

一、基层财政部门预算编制流程

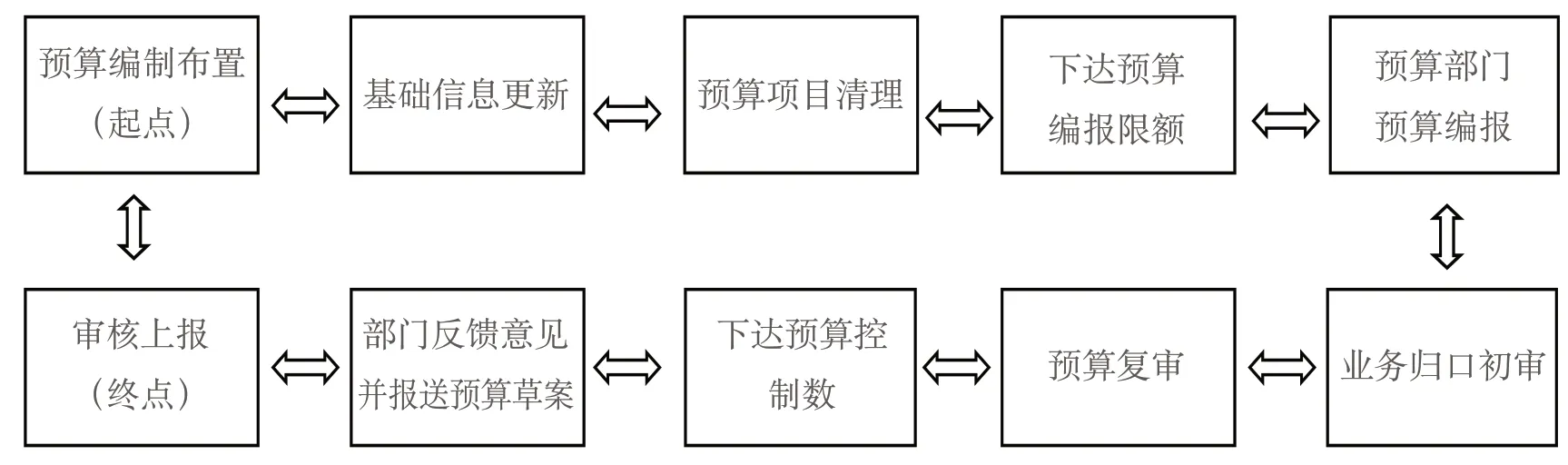

预算编制作为预算管理的起点,其质量的高低直接关系着整个预算管理工作的开展。《预算法》规定:各级预算应当根据年度经济社会发展目标、国家宏观调控总体要求和跨年度预算平衡的需要,参考上一年预算执行情况、有关支出绩效评价结果和本年度收支预测,按照规定程序征求各方面意见后,进行编制。可见,预算编制有着法定约束的流程和要求,基层财政部门须严格按照规定的流程开展预算编制工作。基层财政部门预算编制的主要流程主要包括预算编制布置、基础信息更新、预算项目清理、下达预算编报限额、预算部门预算编报、业务归口初审、预算复审、下达预算控制数、部门反馈意见和预算草案报送、审核上报等关键环节(图1)。

图1 基层财政部门预算编制全过程

(一)预算编制布置

基层财政部门根据上级部门的通知要求,依据《预算法》的相关规定,通过召开年度预算编制会议或印发年度预算编制通知的方式,启动年度预算编制工作。

(二)基础信息更新

基层财政部门对辖区内预算单位的性质、编制、人数等基础信息,根据预算单位的实际变化情况,通过预算一体化管理信息对预算单位的基础信息进行更新确认。

(三)预算项目清理

基层财政部门根据项目执行情况,规范项目设立,对以前年度一次性项目和执行年限到期的延续项目予以清除,其余项目滚动转入以后年度项目库,并与下年新增项目一并编制项目支出预算。

(四)下达预算编报限额

基层财政部门应在项目清理的基础上,结合实际财力情况,科学测算编报限额,编报限额应与中期财政规划有效衔接,并在规定时间内将编报限额正式下达到辖区内各预算单位。

(五)预算部门预算编报

辖区内的各预算单位根据下达的预算编报限额和编制要求,结合本单位业务开展实际,编制年度预算,并层层上报汇总,按规定时间内报送到财政部门。

(六)业务归口初审

基层财政部门的内设股室根据职责分工和业务归口,分别审核辖区内各预算单位上报的预算编制数,当发现基础资料不真实、不合理或其他问题时,应督促预算单位相应进行调整并重新上报相关数据或补充提供说明材料。

(七)预算复审

基层财政部门在汇总审核各预算单位上报预算数的基础上,根据年度经济社会发展目标、国家宏观调控总体要求和跨年度预算平衡的需要,参考上一年预算执行情况和本年度收支预测,研究提出县(区)本级部门预算控制数,并上报县(区)政府审定。

(八)下达预算控制数

基层财政部门根据审定的预算编制数,在规定时间内将控制数正式下达到辖区内各预算单位。

(九)部门反馈意见并报送预算草案

基层财政部门按照统一要求指导各预算单位按预算控制数修改完善本单位预算草案,并督促各单位在规定时间内上报预算控制数反馈意见和修改完善后的预算草案。

(十)审核上报

基层财政部门内设股室根据职责分工和业务归口,再次对各预算单位的预算控制数反馈意见和预算草案进行复审,并根据审核后的各单位预算草案,编制县(区)本级本级预算草案,上报县(区)政府审定后,再提交县(区)人大审批。

二、基层财政部门预算编制过程主要风险点

《行政事业单位内部控制规范(试行)》明确指出行政事业单位应当建立经济活动风险定期评估机制,对经济活动存在的风险进行全面、系统和客观评估。基层财政部门应当通过梳理预算编制的主要业务流程,明确预算编制业务关键环节,系统分析预算编制全过程存在潜在风险的风险点,从而选择有效的风险应对策略。

(一)预算编制布置环节的风险点

1.内部风险点,主要是指基层财政部门在预算编制布置环节存在以下行为而产生的风险。(1)未召开或未及时召开预算编制布置会以及印发编制通知,或者未开展预算编制培训工作;(2)未明确年度预算编制的主要内容、具体要求和时间节点;(3)预算编制通知与法律法规相冲突;(4)预算编制相关规定不科学合理。

2.外部风险点:辖区内预算单位未按要求参加布置会或培训。

(二)基础信息更新环节的风险点

1.内部风险点:主要是指基层财政部门在基础信息更新环节存在以下行为而产生的风险。(1)未有效审核系统内反映的辖区内各预算单位性质、编制、财政供给人数等相关预算基础信息;(2)未有效审核辖区内各预算单位的基本工资、津补贴、绩效工资等工资津补贴项目;(3)基层财政部门工作人员违规对个别项目放松审核要求,谋取不当利益。

2.外部风险点:辖区内各预算单位提供虚假预算编制材料或未按要求提供预算编制佐证材料。

(三)预算项目清理环节的风险点

1.内部风险点:主要是指基层财政部门在预算项目清理环节存在以下行为而产生的风险。(1)缺乏项目设立的具体标准;(2)缺乏项目具体资金管理办法;或者资金管理办法与法律法规相冲突;(3)未按要求将一次性和到期项目剔除,或未按照要求进行项目整合;(4)未参考有关绩效评价情况;(5)未及时报送或审核项目清理意见;(6)基层财政部门工作人员为谋取不当利益,对个别项目审核不严或出具虚假评审或核查报告。

2.外部风险点:辖区内各预算单位提供虚假预算编制材料或未按要求提供预算编制佐证材料。

(四)下达预算编报限额环节的风险点

下达预算编报限额环节主要存在内部风险点:(1)预算编报限额测算不够准确;(2)预算编报限额测算未与中期财政规划有效衔接;(3)未按时下达预算编报限额,影响预算编报进度。

(五)预算部门编报环节的风险点

辖区内各预算单位编报本部门预算的环节存在的风险点主要有:(1)未按照财政部门要求编制预算建议数;(2)未能结合本部门实际情况编报,导致预算编制信息不准确,或存在虚报等现象;(3)未及时向财政部门报送部门预算建议数。

(六)业务归口初审环节的风险点

基层财政部门内设的归口业务股室在预算初审环节存在以下行为而产生的风险点主要有:(1)缺乏相关制度,如预算支出定额标准、资产配置标准、项目设置条件、基础资料数据库等;(2)未有效审核预算编制的完整性和未有效审核部门收入预算的合理性;(3)未按照项目设置条件审核新增项目,项目之间存在交叉重复;(4)未使用或未准确使用预算支出标准,未有效审核资产配置预算,未有效衔接部门预算和资产配置预算;(5)未按规定开展预算项目评审或审核,未按规定提供日常监管或专项检查结果,未落实专职监督机构整改意见;(6)跨年度项目预算没有按照项目进度分年安排,未统筹考虑各种资金来源,未按要求控制部门预算规模,未将预算安排与决算、绩效评价、执行进度等有机结合;(7)未优先保障重点支出需要,未严格控制禁止性建设项目和一般性支出,未加强三本预算统筹使用;(8)单位预算审核未能与中期财政规划相衔接,未能及时合理审核提出预算建议数;(9)未能有效审核政府采购项目预算;(10)未按要求督促部门设置绩效目标或审核绩效目标,致使绩效目标不完整、指向不明确、指标不量化,与预算不匹配;(11)基层财政部门工作人员为谋取不当利益,违规调高重大项目预算评审金额,出具不合理的审核意见。

(七)预算复审环节的风险点

基层财政部门在汇总审核各预算单位上报预算数环节存在以下行为而产生的风险点主要有:(1)未按要求对各归口业务股室股的审核意见进行一般性复核;(2)基本支出预算控制数未按照基本支出定额标准进行测算;(3)未根据县(区)党委政府的相关政策要求,合理确定支出优先顺序;(4)未注意项目支出预算控制数与年度财政支出政策和预算收支规模的衔接;(5)各归口业务股室审核意见出现差异未按要求进行核实上报。

(八)下达预算控制数环节的风险点

基层财政部门在下达预算控制数环节存在风险点主要有:(1)基层财政部门在预算控制数中对县(区)本级预算代编规模过大,且理由不充分,未能将预算编制任务完全落实到辖区预算单位;(2)未按时下达预算控制数,影响预算下达进度。

(九)部门反馈和预算草案报送环节的风险点

辖区内各预算单位在反馈预算控制数和编制部门预算草案环节存在的风险点主要有:(1)未按照预算控制数修改完善部门预算草案;(2)未细化预算编制项目和未严格控制一般性支出;(3)未按要求编制政府采购预算和预算绩效目标;(4)未及时报送部门预算草案,影响预算上报进度。

(十)审核上报环节的风险点

基层财政部门在审核各预算单位预算草案和编制上报县(区)本级预算草案环节存在的风险点主要有:(1)未有效审核预算草案与预算控制数的一致性;(2)未有效督促部门细化预算,未有效审核一般性支出;(3)未有效审核政府采购预算和绩效目标;(4)未准确、及时向城区政府和人大报送预算草案,影响预算下达和执行进度。

三、基层财政部门预算编制风险防控路径

财政部颁布的《关于全面推进行政事业单位内部控制建设的指导意见》指出,行政事业单位内控建设的主要任务是要按照内部控制要求,建立适合本单位实际情况的内部控制体系,全面梳理业务流程,明确业务环节,分析风险隐患,完善风险评估机制,制定风险应对策略,有效运用内部控制方法,加强对单位层面和业务层面的内部流程控制,实现内部控制体系全面、有效实施。因此,基层财政部门要运用内部控制方法,在全面梳理预算编制业务流程基础上,分析预算编制全过程中各个环节的风险点,从而采取有效的风险防控措施,提供预算编制的质量和水平。

(一)建立预算编制风险评估和防控组织机制

基层财政部门应成立以部门领导为组长,各内设股室负责人为组员的预算编制内控工作领导小组,落实牵头股室,明确领导小组成员在预算编制风险防控中的职责分工,形成联防联控机制。

1.内控工作领导小组负责审定部门预算编制风险防控政策制度,组织对预算编制风险防控管理办法进行有效性检查、考核和评价,组织对预算编制风险事项进行调查,研究提出预算编制风险事项解决方案、风险定级和责任追究规定和要求。

2.预算编制牵头股室负责预算编制风险防控制度的组织实施,监督检查部门内和辖区内各单位预算编制风险防控中存在的问题,并提出解决建议,定期向内控工作领导小组汇报预算编制风险防控情况,并提出需要研究解决的相关问题。

3.预算编制其他业务股室负责本股室归口管理的预算编制重点业务环节实施持续、有效的风险防控,及时向领导和预算编制牵头室报送本单位预算编制风险防控及异常情况,积极协助内控领导小组开展预算编制风险专项检查和调查。

(二)建立预算编制的分权制衡机制

基层财政部门要按照预算编制、执行、监督相互制约、相互协调的总体要求,通过明确归口管理、授权控制和流程控制,建立预算编制分权制衡机制。

1.建立部门内设股室的分权制衡机制。预算编制实行经办人员、股室负责人(股长)双重控制,建立股室单位内交叉审核和集体审核机制。预算编制经办人员提出预算编制初步意见、股长审核形成初步意见,必要时提交股室业务会集体研究确定后形成股室意见。

2.建立部门内设股室间的分权制衡机制。预算编制建立健全归口支出股室初审、预算编制牵头股室复审、部门领导审定、内控小组嵌入监督的股室间分权制衡机制,各股室之间等按照职责分工配合做好预算编制相关工作,形成有效防范预算编制风险的联防机制。

3.建立预算编制过程的沟通协调机制。基层财政部门各内设股室位应加强预算编制过程中的信息沟通和统筹协调,对一些涉及跨股室的预算编制业务,各股室之间要对预算编制的科学性、合理性进行充分论证、反复协商,提高预算编制的质量。

4.建立重大风险事项会商机制。基层财政部门在预算编制中,当发生各方面意见争议较大等重大风险事项时,牵头股室在与相关股室单位进行充分沟通基础上,提请内控工作领导小组会商研究,形成解决方案。

(三)建立预算编制的制度保障机制

《预算法》和《预算法实施条例》对预算编制的要求作出了明确规定,基层财政部门要依据国家和本地区政府的有关文件政策规定,运用内部控制的方法,结合本地区的实际,研究制定预算编制的具体规章制度,为预算编制提供完善的制度保障。预算编制制度应着力提高可操作性,确保预算编制有章可循,最大限度减少个人的自由裁量权。预算牵头股室负责预算编制的总体制度建设,指导和检测部门各股室和辖区内各单位完善内部预算编制制度。各业务股室负责制定归口管理的专项预算编制和管理制度,重点对归口管理中的重要项目以及转移支付项目逐项制定资金管理办法。辖区内各预算单位负责本部门预算编制的具体制度建设。

(四)建立预算编制信息化管理机制

基层财政部门要按照财政部印发的《预算管理一体化规范(试行)》和《财政核心业务一体化系统实施方案》的相关要求,依托本地区的财政核心业务一体化系统,全流程整合预算编制管理各环节业务规范,按照内控管理要求,通过将预算编制规范嵌入系统,强化预算编制制度执行力,实现对预算编制全过程的监督,提升预算编制精细化、规范化、集约化、科学化水平。基层财政部门预算编制牵头股室负责预算编制信息系统的总体建设和管理,各业务股室照各自职责分工,由部门领导和牵头股室逐级授权管理,再通过业务归口股室授权辖区内各预算单位开展预算管理工作。通过信息系统管理控制和授权控制,在基层财政部门内部和外部建立双向联动的预算编制信息共享和传导机制,确保预算编制信息顺畅流转,实现预算编制的统一化管理。

猜你喜欢

中国市场(2022年24期)2022-08-30

经营者(2021年13期)2021-11-30

财会学习(2021年5期)2021-11-22

财会学习(2021年21期)2021-07-27

党员生活(2020年10期)2020-10-29

现代企业文化·理论版(2019年19期)2019-09-25

中国市场(2016年29期)2016-07-19

现代经济信息(2016年13期)2016-06-17

财经界(2016年1期)2016-01-19

城市建设理论研究(2014年25期)2014-09-24