绿色信贷政策与“两高”企业权益资本成本

2022-02-28 02:04蔡海静周施

财会月刊·上半月 2022年2期

关键词:绿色信贷

蔡海静 周施

【摘要】绿色信贷是我国解决环境污染与资源浪费问题、促进产业结构优化升级与经济可持续发展的重要政策之一。 基于2007 ~ 2016年A股上市公司经验数据, 以2012年《绿色信贷指引》实施为事件构造准自然实验, 采用倾向得分匹配—双重差分(PSM-DID)模型考察绿色信贷政策的实施对“两高”企业权益资本成本的影响。 研究发现, 与其他企业相比, 绿色信贷政策会显著提高“两高”企业的权益资本成本, 且投资者信心在该影响中具有显著的部分中介作用。 此外, 基于产权性质和地区经济发展水平进一步分组研究发现, 非国有性质、发达地区的“两高”企业受该政策的影响更显著。

【关键词】绿色信贷;权益资本成本;投资者信心;高污染、高耗能

【中图分类号】F272 【文献标识码】A 【文章编号】1004-0994(2022)03-0051-10

一、引言

改革开放以来, 我国经济快速发展, 但传统粗放型经济发展方式伴随着环境污染、资源浪费等问题, 不符合长期可持续发展要求。 党的十八大第一次把生态文明纳入五位一体总布局, 以习近平同志为核心的党中央高度重视绿色发展。 作为现代经济的核心, 金融业在绿色发展中起着关键作用, 绿色金融将为构建有中国特色的现代金融体系做出重要贡献。

绿色信贷源于绿色金融, 是绿色金融的重点和核心。 2007年, 原国家环境保护总局等机构联合发布《关于落实环保政策法规防范信贷风险的意见》, 要求各金融机构加强授信管理, 严格信贷环保要求, 强化贷款审批、发放以及监督管理流程的严格程度。 2012年, 中国银行业监督管理委员会制定并发布了《绿色信贷指引》, 指导银行业金融机构建立相关风险管理体系、完善信贷政策制度等, 对其开展绿色信贷工作做出明确要求与具体安排, 标志着绿色信贷政策的进一步发展。 绿色信贷是绿色金融政策的主要内容, 其核心在于通过高门槛、高利率、融资约束等措施加强对“两高”(高污染、高耗能)行业的信贷管制, 限制其发展, 引导其实施绿色转型, 从而将生态文明建设融入经济社会发展中, 促进经济可持续发展。 随着绿色信贷政策的不断完善, 全民环保、低碳意识的日益提高, 我国投资者群体日益关注“低碳经济”“绿色经济”等相关领域, 逐渐将企业环保行为、社会责任感等因素纳入投资决策中, 注重结合环境表现来评价企业价值。

基于上述背景和已有研究, 本文对绿色信贷如何影响“两高”企业的权益资本成本以及投资者信心的中介作用进行探究。 以“两高”企业为处理组, 其他企业为对照组, 通过PSM-DID方法从权益资本成本角度分析绿色信贷政策如何影响“两高”企业的权益融资活动, 并进一步展开作用机制研究, 探讨投资者信心在该影响中所发挥的中介作用。 此外, 本文就产权性质和地区经济发展水平进行异质性分析, 探析不同情况下绿色信贷政策对“两高”企业权益融资活动的实施效果。

本文可能的贡献主要体现在以下三个方面: 首先, 首次从企业权益资本成本角度研究绿色信贷政策的实施效果, 并引入投资者信心作为中介变量, 为绿色信贷政策对企业权益融资活动的影响提供经验检验, 丰富了相关研究; 其次, 采用PSM-DID方法准确识别绿色信贷政策与企业权益资本成本的关系, 检验《绿色信贷指引》的实施净效应, 解决了绿色信贷研究所面临的被投入企业绿色信贷相关数据无法获取的问题; 最后, 通过研究地区经济发展水平对绿色信贷政策与“两高”企业权益资本成本关系的影响, 考察各地区市场环境、制度建设和政策实施差距, 探寻可能对绿色信贷政策实施效果产生影响的制度与市场因素, 揭示绿色金融发展不平衡的现状, 为促进绿色金融全面发展提供经验支持。

二、文献综述

为检验绿色信贷政策的有效性, 学术界从宏观层面、中观层面和微观层面对其实施效果展开了一系列研究。 在宏观层面上, 绿色信贷政策实施效果主要集中于节能减排[1] 、环境质量[2] 、经济增长[3] 等方面。 中观层面的经济后果研究主要围绕绿色信贷对商业银行的盈利能力[4] 、经营效率[5] 以及信贷风险[6] 等的影响。 随着绿色信贷体系不断发展, 政策微观效果逐渐显现, 学术界开始重视绿色信贷对被投入主体的微观影响。 近年来, 学者们通过实证检验分析了绿色信贷对上市公司创新绩效[7] 、投资行为[8] 、债务期限[9] 、新增银行借款[10] 、债务融资成本[11,12] 、融资便利性[13,14] 等要素的影响, 基于被投入企业视角研究了绿色信贷政策的微观效果。 此外, 合理的资本结构对企业发展具有重要意义, 长期被学术界所关注。 然而, 当前有关绿色信贷对被投入企业资本结构的影响研究多涉及债务融资方面, 如伍中信等[15] 在对绿色信贷与企业资本结构的关系研究中仅探讨了债务层面的影响, 而关于绿色信贷如何影响上市公司权益融资, 尚缺乏相关研究和验证。

权益资本成本受到诸多因素的影响, 国内外学者主要从公司内部和外部这两个角度展开研究。 在内部影响因素方面, 李力等[16] 以重污染行业上市公司为样本, 研究发现企业碳绩效与碳信息披露质量显著正相关, 且碳信息披露质量越高, 企业权益资本成本越低。 魏卉和姚迎迎[17] 提出技术创新会通过提高企业竞争力和吸引投资者关注来降低企业权益资本成本。 在复杂多变的经济形势下, 外部环境对企业权益资本成本的影响研究逐渐深化。 封雨和叶敏文[18] 研究发现, 发达的金融市场环境会通过完善信息披露机制等路径对企业权益资本成本产生影响。 喻灵[19] 以A股上市公司为样本, 研究发现股价崩盘风险与企业权益资本成本显著正相关, 并且機构投资者的信息传递作用会显著降低该影响。 Li等[20] 以重污染企业为样本, 研究发现关于企业低碳活动的媒体报道会显著降低企业权益资本成本, 而市场化进程会弱化这种作用。 此外, 国家宏观经济政策与上市公司权益资本成本紧密相关, 如杨忠海[21] 研究发现, 在紧缩的货币政策下, 会计信息可比性的提高会降低企业权益资本成本。

综上所述, 国内外现有关于绿色信贷政策实施效果的研究主要集中在宏观层面和中观层面, 基于被投入企业这一微观视角的相关文献较少, 且从企业资本结构角度入手的文献都只探讨了绿色信贷政策对企业债务融资活动的影响, 而作为企业融资重要来源的权益融资活动受到何种影响却被学术界所忽视。 此外, 国内外学者主要针对企业治理质量、股价崩盘风险、投资者情绪等要素探讨了权益资本成本的内外部影响因素, 尚未直接探讨绿色信贷政策对上市公司权益资本成本的影响。 因此, 本文将绿色信贷政策和权益资本成本纳入同一研究框架, 以投资者信心为中介变量研究绿色信贷政策对“两高”企业权益资本成本的作用机制, 以填补相关领域研究空白。

三、理论分析与研究假设

绿色信贷政策通过政策的差异化进行信贷资源的优化配置, 旨在缓解绿色企业融资难问题, 并通过融资约束抑制“两高”企业的盲目发展, 促进其积极寻求转型。 绿色信贷政策主要通过信贷约束、政府环保干预与绿色理念的推广遏制“两高”企业发展, 影响市场投资者的投资行为, 进而影响企业权益资本成本。

在绿色信贷政策下, 商业银行将企业环保状况作为审批贷款的必备条件之一, 通过高贷款成本和高贷款门槛等条件抑制信贷资源向“两高”企业流动, 从而形成融资约束, 阻碍其发展。 绿色信贷对“两高”企业发展的遏制作用最终会体现在企业年度报表中, 从而降低企业在资本市场中的投资价值。 抑制“两高”企业融资和发展会向资本市场传递消极信号, 削弱其对“两高”企业的资源配置力度, 投资意愿弱化和资金供给量减少将提高“两高”企业的权益资本成本。 同时, 绿色信贷约束作用亦会对“两高”企业的创新绩效、融资便利性、投资效率等产生消极影响[7,8,14] , 进一步导致其权益资本成本提高。 此外, 绿色信贷政策将引发环境规制趋严, “两高”企业将面临更严格的监督和惩罚, 迫使其在困境中开展技术创新以促进企业转型。 强监管和严惩罚使得“两高”企业面临较高的环境违法风险和退出风险, 企业经营环境存在较大不确定性。 基于利益相关者理论, 由于需要承担被投资企业的环境风险, 市场投资者出于自身利益考虑会提高对“两高”企业的预期回报要求。 同时, 我国近年来大力推进经济社会发展绿色转型, 持续深化绿色发展理念, 企业环境声誉的重要性日益凸显。 相较于其他企业, “两高”企业缺乏环境友好和可持续发展的市场形象, 而社会声誉下降可能导致其以较高的资本成本进行外部融资。

基于上述分析, 本文提出假设:

H1: 与其他企业相比, 绿色信贷政策提高了“两高”企业的权益资本成本。

四、研究设计

(一)样本选择与数据来源

本文基于PSM-DID模型检验绿色信贷政策对“两高”企业权益资本成本的影响, 选取2007 ~ 2016年A股上市公司作为研究对象, 处理组为“两高”企业, 对照组为其他企业。 本文的“两高”企业样本根据2008年国家环保部印发的《上市公司环保核查行业分类管理名录》中主要的16类重污染行业和《2010年国民经济和社会发展统计报告》中6类高耗能行业筛选获得。 同时按以下标准处理样本: 剔除ST公司; 剔除AH股上市公司; 剔除金融行业上市公司; 剔除2012年之后(含2012年)成立的公司; 剔除数据缺失的样本; 对连续型变量进行前后1%的缩尾处理; 进行倾向得分匹配, 剔除未匹配的样本。 本文最终获得4249个样本观测值, 数据主要来源于国泰安数据库, 数据处理软件为STATA 16.0和SPSS 26.0。

(二)变量选取

1. 被解释变量。 权益资本成本是指投资者为被投资企业提供资金所要求的收益率, 即企业取得权益资本所需付出的代价。 考虑数据可获得性和估计准确性, 本文采用以公司收益为基础的剩余收益模型进行权益资本成本估价。 毛新述等[22] 通过检验不同权益资本成本估计方法的有效性, 发现剩余收益模型中的PEG模型和OJN模型能更恰当地估计各种风险的影响, 更符合我国资本市场的实际情况。 由此, 本文在主检验中采用Easton[23] 的PEG模型估计权益资本成本, 在稳健性检验中采用Ohlson等[24] 提出的OJN模型估计权益资本成本。 模型分别如下:

Rpeg= (1)

其中: Rpeg表示使用PEG模型估计的权益资本成本; epst+2是分析师预测的第t+2期每股收益均值; epst+1是分析师预测的第t+1期每股收益均值; Pt是公司第t期期末的每股价格。

其中: Rojn表示使用OJN模型估计的权益资本成本; k是过去三年的平均股利支付率; r-1表示长期经济增长率, 将其设定为5%。 其他变量定义与模型(1)相同。

2. 解释变量。 双重差分交互项Post×Treat是本文的核心解释变量, 其系数估计值表示绿色信贷政策影响“两高”企业权益资本成本的净效应。 其中: 分组虚拟变量Treat表示是否为“两高”企业, 若为“两高”企业, Treat取值为1, 否则取值为0; 时间虚拟变量Post以2012年《绿色信贷指引》印发为界, 2012年及之后Post取值为1, 否则取值为0。

3. 中介变量。 目前, 投资者信心这一变量尚无直接度量方式。 本文参照雷光勇等[25] 、杜勇等[26] 的做法, 综合考虑市场层面和公司层面的影响因素, 选择股票年换手率(TO)、市净率(PB)以及主营業务收入增长率(GROW)这三个指标, 对其进行主成分分析并提取特征值大于1的前两个主成分, 累计贡献率为74.952%, 最终得到如下投资者信心指数方程:

Ic=0.3390×PB+0.2394×TO+0.3933×GROW

(3)

本研究所涉主要变量定义详见表1。

(三)模型选取

1. 倾向得分匹配法。 由于处理组和对照组在可观测特征上存在差异性, 仅通过双重差分模型无法获得绿色信贷政策对“两高”企业权益资本成本的净效应。 倾向得分匹配法(PSM)不仅可以在一定程度上缓解内生性, 还可以通过对照组的精确选择减少普通OLS回归可能存在的误差。 本文借鉴刘晔等[27] 的研究, 通过逐年匹配方法为各年“两高”企业的处理组分别寻找相匹配的对照组, 解决样本选择偏差和异质性问题, 从而确保处理组和对照组满足共同趋势假设。 本文选择1∶2最近邻匹配且允许重复匹配的方法, 以相同年份为原则将“两高”企业和其他企业中控制变量特征相同或相近的样本进行逐年匹配, 获得处理组和对照组, 较大程度地确保样本的准确性和完整性。 具体步骤如下:

(1)选择待匹配的控制变量, 本文选取Lev、Growth、Roa、Beta、Size、BM、Shrcr作为匹配变量。

(2)计算倾向得分。 以虚拟变量Treat为因变量, 当Treat取1时表示“两高”企业处理组, 取0时表示对照组, 以控制变量为自变量, 逐年运用Logit估计处理组和对照组的控制变量倾向得分。 倾向得分将两组研究对象的多个考察维度统一到一维, 即一个概率数值, 从而能更准确地度量样本之间的差异, 实现精准匹配。 Logit模型的计算公式如下:

Treat=α0+α1Lev+α2Growth+α3Roa+α4Beta+

α5Size+α6BM+α7Shrcr+ε (4)

(3)匹配处理组和对照组的企业。 根据上一步骤估算的每个企业的倾向得分对两组样本按1∶2最近邻匹配法进行逐年匹配, 并舍弃不满足匹配条件的样本, 从而得到符合共同趋势假设的处理组和对照组。

(4)根据两组数据的倾向得分是否相近及其各控制变量均值差异是否显著, 进行共同支撑检验和平衡性检验。

2. 双重差分模型。 双重差分法(DID)被广泛应用于政策实施效果分析, 其原理是在反事实框架下根据外生政策将样本分为处理组和对照组, 对被观测变量在未实施政策和实施政策的不同情况下如何变化进行检验, 排除环境效应等带来的影响, 从而有效缓解普通OLS回归中存在的内生性问题。

为探讨绿色信贷政策对“两高”企业权益资本成本的作用机制, 以往的做法会对政策实施前后的“两高”企业权益资本成本做差分, 但这种单差法会忽略大环境对其产生的影响, 而得到有偏估计。 同时, 绿色信贷政策是不受单个企业影响的外生政策, 为构建准自然实验进行政策净效应检验提供了有利条件。 因此, 本文使用PSM方法获得处理组和对照组, 处理组是“两高”企业, 对照组是其他企业, 通过横向和纵向双重差分构建模型(5)检验绿色信贷政策对“两高”企业权益资本成本的净政策效应。 此外, 本文借鉴温忠麟和叶宝娟[28] 提出的中介效应检验方法, 在模型(5)的基础上构建模型(6)和模型(7), 对投资者信心在绿色信贷和“两高”企业权益资本成本关系中的中介作用进行检验。 双重差分模型(5) ~ (7)如下:

PEGi,t=β0+β1Post×Treat+βjControlsj+Idi+

Yeari+εi,t (5)

Ici,t=γ0+γ1Post×Treat+γjControlsj+Idi+Yeari+

εi,t (6)

PEGi,t=δ0+δ1Post×Treat+δ2Ici,t+δjControlsj+

Idi+Yeari+εi,t (7)

其中: β0、γ0、δ0表示常數项, βj、γj、δj是解释变量待估计系数, ε为随机扰动项; Idi表示个体固定效应, 对较为粗糙的分组变量Treat进行替代, 从而能够更精确地反映个体特征; Yeari表示时间固定效应, 对较为粗糙的政策实施变量Post进行替代, 从而能够更精确地反映时间特征。 模型(5) ~ (7)中交互项Post×Treat的系数β1、γ1、δ1分别表示绿色信贷政策实施对“两高”企业权益资本成本和投资者信心的净影响。

五、实证结果与分析

(一)描述性统计

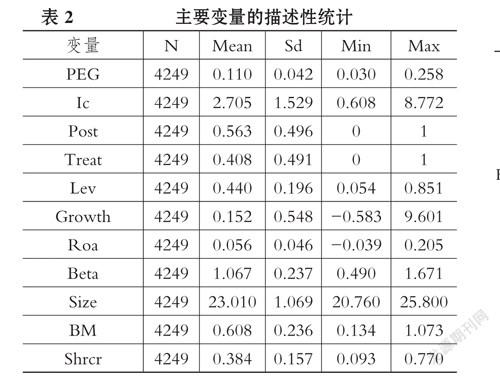

表2反映了本文主要变量的描述性统计结果。 权益资本成本的均值为11.0%, 最大值为25.8%, 最小值为3.0%, 标准差为0.042, 这说明样本企业的权益资本成本存在一定差异。 投资者信心的均值为2.705, 可以看出我国投资者信心水平普遍不高, 这可能源于我国资本市场的发展水平不高。 投资者信心的最大值为8.772, 最小值为0.608, 标准差为1.529, 这反映了不同样本企业在不同年份的投资者信心存在较大差异。 时间虚拟变量的均值为0.563, 说明政策实施之后的样本占样本总量的56.3%。 分组虚拟变量的均值为0.408, 说明“两高”企业样本占样本总量的40.8%。 此外, 企业规模的数据差异较大, 这说明样本中企业规模不一。 营业收入增长率和总资产净利润率的最大值、最小值与平均值之间也存在一定差异。 营业收入增长率的最小值为负值, 这表明样本中存在负增长的企业。 总资产净利润率的最小值也为负值, 这说明样本中部分企业经营状况较差, 缺乏一定的获利能力。

(二)倾向得分匹配结果分析

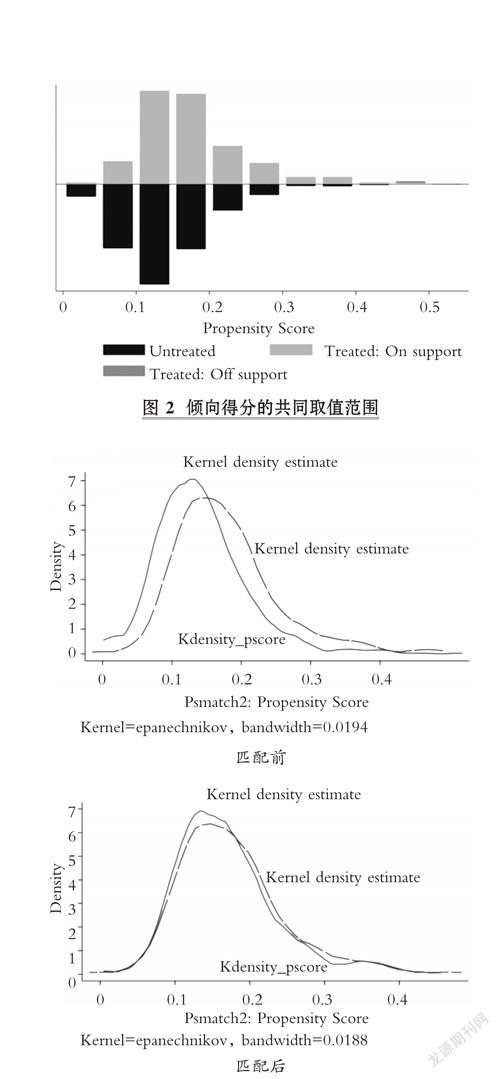

本文以相同年份为原则, 基于1∶2最近邻匹配方法对样本进行逐年匹配。 由于各年结果相似, 本文仅汇报2016年的倾向得分匹配结果。

均衡性检验结果见表3, 匹配后全部变量在处理组和对照组之间的均值差异较小, 标准化偏差的绝对值均小于5%, 并且匹配后的t统计量均小于1.65, 即均不拒绝两组数据不存在系统性差异的假设。 因此, 平衡性假设得到满足, 基于倾向得分匹配方法的匹配效果较为理想。

此外, 各协变量在匹配前后的标准差变动情况直观地展示在图1中。 由图1可知, 匹配后变量在处理组和对照组之间均值差异较小, 其标准化偏差均控制在较小范围内, 这说明匹配后样本可支撑本文进一步的研究。

图2直观展示了绝大部分观测值都在倾向得分的共同取值范围内, 符合共同支撑假设这一要求。 图3为倾向得分值概率分布密度函数图。 观察图3可知, 匹配前处理组和对照组核密度函数图存在一定差异, 可能存在样本选择偏差。 通过倾向得分匹配, 处理组和对照组的核密度函数图几乎重叠, 能够保持共同趋势。 由此可见, 匹配后的样本符合共同趋势假设的要求。

(三)双重差分模型实证分析

由前文对倾向得分匹配结果的分析可知, 匹配后获取的样本满足PSM-DID的前提条件, 因此本文采用匹配后的样本根据模型(5)进行双重差分分析, 检验H1。 控制其他变量前, 回归结果如表4列(1)所示, 双重差分变量Post×Treat的系数为0.004, t检验统计量为1.86, 在10%的水平上显著为正, 这初步说明绿色信贷政策的实施会导致“两高”企业权益资本成本的提高。 控制其他变量后, 回归结果如表4列(2)所示, 双重差分变量Post×Treat的系数为0.005, t检验统计量为2.03, 在5%的水平上显著为正, 这进一步说明相对于其他企业, 绿色信贷政策显著提高了“两高”企业的权益资本成本, H1成立。

(四)稳健性检验

本文主要通过更换权益资本成本衡量方式、更换PSM匹配方法以及反事实检验等, 对主检验回归结果和结论进行稳健性检验。 稳健性检验结果列示于表5中。

1. 更换权益资本成本衡量方式。 前文的主体回归部分已经运用PEG模型来估算企业权益资本成本, 下面继续采用OJN模型的估算方式来衡量权益资本成本, 对模型(5)进行回归, 进一步检验结论的稳健性。 由表5列(1)可知, 双重差分变量Post×Treat的系数为0.006, 在5%的水平上显著, 这表明绿色信贷政策会提高“两高”企业的权益资本成本, 与主检验结论一致, 说明主检验回归结果具有稳健性。

2. 更换PSM匹配方法。 PSM的具体匹配方法多种多样, 本文继续采用局部线性回归匹配法同样对样本进行逐年匹配, 并以匹配后的样本对模型(5)进行回归。 对表5列(2)的回归结果进行类似分析可知, 采用局部线性回归匹配法的回归结果与主检验中采用最近邻匹配法的结果具有一致性, 这说明了不同匹配方法的稳健性。

3. 反事实检验。 考虑其他随机因素可能会对企业权益资本成本产生影响, 本文通过改变政策实施时点进行反事实检验, 即假设政策干预发生在其他时点, 若“两高”企业的权益融资状况确实受到绿色信贷政策的影响, 那么在反事实检验中双重差分变量Post×Treat的系数与主检验中的结果应存在明显差异。 具体而言, 本文分别选取政策实施前后的两个期间作为反事实检验中的数据样本, 即政策实施前的2007 ~ 2011年和政策实施后的2012 ~ 2016年, 并假设政策实施时点分别前推和后推两年, 从而对样本进行回归, 估计假想政策的效果。 由表5列(3)可知, 政策实施时点前推的样本回归结果中, 双重差分变量Post_pre×Treat的估计系数不显著; 由表5列(4)可知, 政策实施时点后推的样本回归结果中, 双重差分变量Post_post×Treat的估计系数不显著。 因此, 绿色信贷政策在其他时点实施的政策效应均不显著, 这在一定程度上表明提高“两高”企业权益资本成本的因素不是来自于其他干扰因素, 而是很大程度上来自于绿色信贷政策的实施效应, 本文结论可靠。

(五)進一步研究

1. 投资者信心的中介效应。 投资者信心是积极的投资者情绪, 是指投资者根据可获得信息综合分析市场和企业的发展状况后, 产生对于未来的乐观预期。 根据有效市场理论, 我国正处于弱式有效市场, 理性的投资者只能结合宏观环境、行业、公司等因素进行分析以做出投资决策。 绿色信贷政策传递着支持环境友好型行业发展的信号, 这种政策倾向会弱化投资者对“两高”行业的信心。 同时, 绿色信贷对“两高”企业的融资约束致使相关企业创新与财务绩效表现不佳且经营风险增加, 导致投资者所面临的投资风险较高, 有损投资者的乐观情绪。 此外, 在绿色信贷政策背景下, 社会各界日益重视绿色经济发展, 而“两高”企业作为非环境友好型企业, 在资本市场上具有较差的企业声誉。 由于声誉是向外界传递企业价值的重要信号, 投资者对于“两高”企业的未来很可能持消极预期。 同时, 政府对企业环境表现的重视以及投资者环保意识的增强, 使得企业的环境表现可能成为企业价值的重要评价指标, 从而影响投资者对“两高”企业的预期。

总体而言, 绿色信贷政策可能会促进社会公众投资者对“两高”企业的消极未来预期, 弱化投资者信心并影响其投资行为, 这最终会表现在企业股价上, 从而影响企业权益资本成本。 因此, 本文根据模型(5) ~ (7)分别进行回归, 探究投资者信心在绿色信贷政策与“两高”企业权益资本成本关系中的中介作用, 回归结果如表6列(1) ~ 列(3)所示。

由表6列(1)和列(2)可知, 模型(5)和模型(6)中双重差分变量Post×Treat的系数分别为0.005和

-0.189, 分别在5%和1%的水平上显著, 这表明绿色信贷政策会提高“两高”企业的权益资本成本, 降低其投资者信心。 在模型(5)、模型(6)的回归结果基础上, 对模型(7)进行回归以检验投资者信心的中介作用, 回归结果如表6列(3)所示。 投资者信心的回归系数在1%的水平上显著为负, 这说明在考虑其他变量后, 企业投资者信心越小, 其权益资本成本越高。 双重差分变量Post×Treat的系数为0.004, 在10%的水平上显著, 且与模型(5)的回归结果相比, 该变量系数的绝对值有所下降, 即在模型(5)的基础上加入投资者信心后, 绿色信贷政策对“两高”企业权益资本成本的影响有所下降但仍显著。 根据温忠麟和叶宝娟[28] 提出的中介效应检验模型, 投资者信心在绿色信贷政策对“两高”企业权益资本成本的影响中起着部分中介作用, 即投资者信心的降低分担了一部分绿色信贷政策对“两高”企业权益资本成本的消极影响, 绿色信贷政策可以通过降低“两高”企业投资者信心来提高其权益资本成本。

2. 产权异质性。 由于与政府存在密切关系, 与非国有企业相比, 国有企业在政策保护和融资便利方面颇具优势, 其资金和经营状况等有政府做一定程度的担保, 经营风险较小。 为规避风险, 银行为国有企业提供贷款的意愿往往更强。 在该背景下, 投资者对国有企业进行投资通常面临较小的风险以及较稳定的回报, 从而投资者对国有企业投资具有积极的未来预期和较强的投资意愿。 此外, 国有企业能更及时地掌握国家的政策信息, 并积极调整其经营活动以满足政策要求, 从而减少自身损失。 相对而言, 非国有企业可获得的政策支持少, 且存在融资难、融资贵等困难, 故投资者对其做出投资决策时更为谨慎, 需要全方位掌握其发展信息来判断是否为其提供资金。 在绿色信贷背景下, 非国有“两高”企业发展完全靠自己, 严格的环境规制和信贷抑制使其面临较高的经营风险和环境违规风险, 从而增加利益相关者的风险承担, 由此资本市场投资者往往会通过要求更高的报酬来弥补其承担的高风险。 因此, 与国有“两高”企业相比, 非国有“两高”企业的权益资本成本可能受绿色信贷政策的影响更大。 本文以产权性质为依据将样本划分为国有企业组和非国有企业组, 根据模型(5)分别进行回归, 探究不同产权性质下绿色信贷政策与“两高”企业权益资本成本的关系, 回归结果如表7列(1)和列(2)所示。

由表7列(1)可知, 国有企业组中双重差分变量Post×Treat的估计系数为0.003, 未通过显著性检验, 这表明国有性质可以缓解绿色信贷政策对“两高”企业权益资本成本的正向影响; 由表7列(2)可知, 非国有企业组中双重差分变量Post×Treat的估计系数为0.010, 在5%的水平上显著, t统计量为2.49, 系数值和显著性水平都较高。 由上述结果可知, 绿色信贷政策对非国有“两高”企业权益资本成本的正向影响更大且显著, 而对国有“两高”企业的影响不显著。

3. 地区经济发展水平异质性。 作为全国性的产业政策, 绿色信贷政策的实施效果却可能因地区而异。 一方面, 我国各地区金融业发展不平衡, 发达和欠发达省份的金融业发展水平存在较大差异。 目前, 我国总体缺乏良好市场环境、绿色金融产品和服务的不完善等问题制约着绿色金融的发展[29] 。 经济发达地区的金融业往往较为成熟, 在金融机构专业性、配套体系完善性、金融产品丰富性、投资者理性程度等方面具有优势, 可以在一定程度上缓解绿色金融发展面临的问题, 支持绿色信贷发展, 强化绿色信贷政策实施效果。 另一方面, 经济发展水平会加强地方政府的环境规制[30] 。 经济发达地区更注重绿色经济转型, 通过制定有效的环境规制措施和政策来实现绿色高质量发展。 环境政策能有效提高绿色金融配置效率[31] , 从而推动绿色信贷政策的有效实施。 同时, 在高环境规制下, 社会各界的环保意识强, 对绿色发展高度重视。 而经济欠发达地区政府往往面临较大的GDP增长压力, 很可能会选择牺牲长期的环境利益来实现短期的经济发展, 并在一定程度上保障“两高”企业的发展, 难以保证绿色信贷政策的有效落实。 因此, 本文以该年该省份GDP是否为全国前十为依据将样本划分为发达地区组和欠发达地区组, 根据模型(5)分别进行回归, 探究不同地区经济发展水平下绿色信贷政策与“两高”企业权益资本成本的关系, 回归结果如表7列(3)和列(4)所示。

由表7列(3)可知, 发达地区组中双重差分变量Post×Treat的估计系数为0.010, 在1%的水平上显著, 这表明对于发达地区企业而言, 绿色信贷政策会提高“两高”企业的权益资本成本, 且效果显著; 由表7列(4)可知, 欠发达地区组中双重差分变量Post×Treat的估计系数为-0.003且不显著。 由上述结果可知, 绿色信贷政策对发达地区“两高”企业的权益资本成本有显著的正向影响, 而对于欠发达地区“两高”企业的影响不显著。

六、结论与建议

(一)结论

本文以2007 ~ 2016年A股上市公司为研究对象, 以“两高”企业为处理组, 其他企业为对照组, 采用PSM-DID方法实证检验了绿色信贷政策对“两高”企业权益资本成本的作用机制。 研究发现, 绿色信贷政策会显著提高“两高”企业的权益资本成本, 并且在绿色信贷与“两高”企业权益资本成本的关系中投资者信心发挥着部分中介作用。 此外, 由于政策保护、融资便利性等差异, 绿色信贷政策对“两高”企业权益资本成本的影响存在显著的产权异质性。 具体而言, 绿色信贷政策顯著提高了非国有“两高”企业的权益资本成本, 而对国有“两高”企业的影响不显著。 同时由于金融业发展水平、政府环境规制程度等差异, 在经济发展水平不同的地区, 绿色信贷政策对“两高”企业权益资本成本也会产生异质性影响。 具体而言, 绿色信贷政策显著提高了发达地区“两高”企业的权益资本成本, 而对欠发达地区“两高”企业的影响不显著。

(二)建议

基于上述研究结论, 本文分别从政府和企业两个角度提出以下建议:

1. 政府层面。 首先, 政府应制定具有指导性、可操作性、统一的绿色信贷政策实施指引和细则, 为相关部门和金融机构有效落实和实施绿色信贷政策提供指导, 引导金融机构、企业、公众投资者重视企业社会责任的履行。 其次, 政府应建立环境监督、环境评价等监管机构, 并对企业社会责任的履行情况建立合理完善的评价体系, 对企业的环境违规行为严加惩罚, 从而建立严格且完善的环境监管体系, 确保绿色信贷政策能够得到有效实施。 此外, 政府应继续深化经济体制改革, 减小或消除不同产权性质的企业在信息获取、融资限制等方面的差异, 从而避免国有“两高”企业依靠其国有性质盲目和惰性发展, 促使其积极进行技术创新以加快转型, 提高绿色信贷政策的实施效率。 最后, 由于我国各省份的经济发展不平衡, 不同地区的金融市场环境、政府经济发展压力和环境监管严格程度存在较大差异, 政府应该因地制宜地制定和实施具体的绿色信贷政策, 重视欠发达地区的经济发展水平, 通过合理的政策体系强化绿色信贷政策在该地区的实施效果。

2. 企业层面。 首先, 企业应重视环境保护意识的提升, 积极进行技术创新、加强环境治理, 实现资源的合理配置, 提升自身的可持续能力以及环境绩效, 将政策压力转化为自身的发展机遇, 尤其是“两高”企业。 其次, 企业应积极完善信息披露机制, 使其在开展环保活动以及履行社会责任的同时向外界传递环保经营信息, 从而提高企业形象和市场价值, 增强外部投资者对企业的信心。 最后, 国有企业尤其是国有“两高”企业应该意识到自身的社会责任, 积极响应绿色信贷政策的号召, 实现绿色生产、环保经营, 与绿色经济发展趋势相适应。 非国有企业的环保意识薄弱, 为适应经济发展要求应提高自身的社会责任和环境责任感。

【基金项目】国家社会科学基金重大项目(项目编号:20ZDA087)

【作者单位】浙江财经大学会计学院, 杭州 310018

【 主 要 参 考 文 献 】

[1] Gantman E. R., Dabos M. P.. A fragile link? A new empirical analysis of the relationship between financial development and economic growth[ J].Oxford Development Studies,2012(4):517 ~ 532.

[2] 刘莎,刘明.绿色金融、经济增长与环境变化——西北地区环境指数实现“巴黎承诺”有无可能?[ J].当代经济科学,2020(1):71 ~ 84.

[3] 柴晶霞.绿色金融影响宏观经济增长的机制与路径分析[ J].生态经济,2018(9):56 ~ 60.

[4] 王晓宁,朱广印.绿色信贷规模与商业银行经营效率的关系研究——基于全局主成分法的实证分析[ J].金融与经济,2017(11):27 ~ 32.

[5] 龚玉霞,张新,王茹.绿色信贷对商业银行经营绩效的影响——基于动态面板系统GMM的研究[ J].会计之友,2018(9):18 ~ 22.

[6] 孙光林,王颖,李庆海.绿色信贷对商业银行信贷风险的影响[ J].金融论坛,2017(10):31 ~ 40.

[7] 陆菁,鄢云,王韬璇.绿色信贷政策的微观效应研究——基于技术创新与资源再配置的视角[ J].中国工业经济,2021(1):174 ~ 192.

[8] 苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[ J].金融研究,2018(12):123 ~ 137.

[9] 蔡海静.我国绿色信贷政策实施现状及其效果检验——基于造纸、采掘与电力行业的经验证据[ J].财经论丛,2013(1):69 ~ 75.

[10] 蔡海静,汪祥耀,谭超.绿色信贷政策、企业新增银行借款与环保效应[ J].会计研究,2019(3):88 ~ 95.

[11] 连莉莉.绿色信贷影响企业债务融资成本吗?——基于绿色企业与“两高”企业的对比研究[ J].金融经济学研究,2015(5):83 ~ 93.

[12] Xu X., Li J.. Asymmetric impacts of the policy and deve-

lopment of green credit on the debt financing cost and maturity of different types of enterprises in China[ J].Journal of Cleaner Production,2020(264):121574.

[13] 牛海鹏,张夏羿,张平淡.我国绿色金融政策的制度变迁与效果评价——以绿色信贷的实证研究为例[ J].管理评论,2020(8):3 ~ 12.

[14] 丁杰,胡蓉.区域性环境规制与绿色信贷政策的有效性——基于重污染企业信贷融资视角[ J].软科学,2020(12):61 ~ 67.

[15] 伍中信,张娅,张雯.信贷政策与企业资本结构——来自中国上市公司的经验证据[ J].会计研究,2013(3):51 ~ 58+96.

[16] 李力,刘全齐,唐登莉.碳绩效、碳信息披露质量与股权融资成本[ J].管理评论,2019(1):221 ~ 235.

[17] 魏卉,姚迎迎.技术创新与企业权益资本成本:提升抑或降低[ J].现代财经(天津财经大学学报),2019(10):3 ~ 19.

[18] 封雨,叶敏文.金融市场发展、独立审计与股权融资成本[ J].财会通讯,2014(18):35 ~ 38+129.

[19] 喻灵.股价崩盘风险与权益资本成本——来自中国上市公司的经验证据[ J].会计研究,2017(10):78~86.

[20] Li L., Liu Q., Tang D., et al.. Media reporting, carbon information disclosure, and the cost of equity financing: Evidence from China[ J].Environmental Science & Pollution Research,2017(10):1 ~ 13.

[21] 杨忠海.货币政策、会计信息可比性与股权资本成本[ J].会计之友,2020(23):2 ~ 11.

[22] 毛新述,叶康涛,张頔.上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[ J].会计研究,2012(11):12 ~ 22+94.

[23] Peter D. Easton. PE ratios, PEG ratios, and estimating the implied expected rate of return on equity capital[ J].The Accounting Review,2004(1):73 ~ 95.

[24] Ohlson J.,Juettner Nauroth B.. Expected EPS and EPS growth as determinants of value[ J].Review of Accounting Studies,2005(10):349 ~ 365.

[25] 雷光勇,王文,金鑫.公司治理質量、投资者信心与股票收益[ J].会计研究,2012(2):79 ~ 86+97.

[26] 杜勇,刘建徽,杜军.董事会规模、投资者信心与农业上市公司价值[ J].宏观经济研究,2014(2):53 ~ 62+122.

[27] 刘晔,张训常,蓝晓燕.国有企业混合所有制改革对全要素生产率的影响——基于PSM-DID方法的实证研究[ J].财政研究,2016(10):63 ~ 75.

[28] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

[29] 刘钰俊.绿色金融发展现状、需关注问题及建议[ J].金融与经济,2017(1):76 ~ 78.

[30] 唐国平,倪娟,何如桢.地区经济发展、企业环保投资与企业价值——以湖北省上市公司为例[ J].湖北社会科学,2018(6):93 ~ 99.

[31] 夏天添,李明玉.环保投入、政策扶持与绿色金融效率[ J].技术经济与管理研究,2019(7):68 ~ 72.

(责任编辑·校对: 许春玲 李小艳)

猜你喜欢

求知导刊(2016年36期)2017-03-03

现代商贸工业(2016年24期)2017-01-13

现代商贸工业(2016年24期)2017-01-13

科教导刊·电子版(2016年22期)2016-11-02

中国市场(2016年21期)2016-06-06

商(2016年9期)2016-04-15

会计之友(2015年23期)2016-01-06

消费导刊(2015年9期)2015-11-18

会计之友(2015年13期)2015-07-16

西部金融(2015年6期)2015-07-14