重污染行业企业慈善捐赠行为研究

2022-03-04 08:29韩金红杨小伟

会计之友 2022年6期

韩金红 杨小伟

【摘 要】 以2009—2019年我国A股非金融类企业为样本,考察了重污染行业企业的慈善捐赠行为及分析师关注度和市场化水平对这种行为的影响。结果发现:相对于非重污染行业的企业,重污染行业企业慈善捐赠更多;相较于分析师关注度低、市场化水平高的地区,分析师关注度高和市场化水平低的地区重污染行业企业慈善捐赠更多。进一步研究发现,重污染行业企业通过慈善捐赠可以缓解其面临的融资约束,提高企业价值。研究为重污染行业企业的慈善捐赠行为提供了经验证据,对重污染行业企业寻求“自我救赎”具有重要参考意义。

【关键词】 重污染行业企业; 慈善捐赠; 分析师关注; 市场化水平; 企业价值; 融资约束

【中图分类号】 F230;F275 【文献标识码】 A 【文章编号】 1004-5937(2022)06-0048-07

一、引言

企业慈善捐赠是企业积极履行社会责任的表现,不仅有利于解决赈灾、扶贫等社会问题,而且对企业生产经营有重大影响。如2021年河南遭遇暴雨袭击后,鸿星尔克宣布捐赠5 000万元,极大提高了企业的社会声誉,使其产品得到快速销售,这与已有研究认为慈善捐赠有利于提高企业的社会声誉[ 1 ]、改善企业与利益相关者的关系[ 2 ]等结论相符。那么。陷入经营困境的其他企业是否可以效仿呢?

环境污染是我国近年面临的重大困境,其中重污染行业的环境问题比较突出,对企业生产经营造成了严重影响,迫使其进行环保投资、盈余管理等,以降低利益相关者对企业以污染环境换收益的关注度。因重污染行业企业的外部融资也受到了限制,故如何既转移公众对其环境污染的关注度、提高其评价,又利于其外部融资需求,是重污染行业企业需要考虑的关键问题。鉴于慈善捐赠对企业生产经营的影响,本文试图探究以下问题:(1)重污染行业企业是否会进行更多的慈善捐赠?(2)重污染行业企业进行慈善捐赠是否受其他外部因素的影响?(3)重污染行业企业通过慈善捐赠能否实现“自我救赎”?

基于2009—2019年我国A股非金融类上市企业的财务数据,本文实证研究发现:重污染行业企业进行了更多的慈善捐赠;考虑分析师关注度、市场化水平等外部因素对重污染行业企业慈善捐赠行为的影响后发现,分析师关注度高、市场化水平低的地区,重污染行业企业会进行更多的慈善捐赠。进一步研究发现,重污染行业企业通过慈善捐赠显著缓解了其面临的融资约束,进而提高了企业价值,实现了“自我救赎”。

本文研究贡献体现在以下方面:首先,已有文献主要从政治影响、外部融资、财务绩效和企业税负等角度对重污染行业的企业行为进行研究,而对重污染行业企业的慈善捐赠行为关注较少,因此本文对重污染行业企业的慈善捐赠行为进行系统分析,使得对重污染行业企业的研究从生产运营延伸到社会责任承担,拓展了已有分析框架。其次,本文研究了分析师关注度、市场化水平对重污染行業企业慈善捐赠的影响,发现重污染行业企业的慈善捐赠行为受不同外部因素的影响,丰富了研究视角,为后续相关研究提供了理论基础。最后,本文对重污染行业企业慈善捐赠的经济后果进行研究,使得研究链条更加完整,并为重污染行业企业寻求“自我救赎”提供了经验证据。

二、文献综述

对重污染行业企业行为的研究,已有学者主要从政治影响、外部融资、财务绩效和企业税负角度出发。政治影响方面,刘运国和刘梦宁(2015)研究了“PM2.5爆表事件”对企业盈余管理的影响,结果发现政治成本使得重污染企业有显著向下盈余管理的倾向。外部融资方面,武恒光和王守海(2016)研究了环境信息披露对重污染企业公司债信用评级的影响,结果发现环境信息披露较好的企业信用评级较高;苏冬蔚和连莉莉[ 3 ]研究发现,《绿色信贷指引》的实施显著降低了重污染企业的有息债务融资和长期负债;Xiao和Wang[ 4 ]研究发现,重污染标签显著加剧了企业的融资约束程度。财务绩效方面,李百兴等[ 5 ]研究了重污染企业社会责任履行对其财务绩效的影响,结果发现从长期看企业社会责任履行对其财务绩效有正向促进作用。企业税负方面,杨旭东等[ 6 ]研究了重污染企业环保投资对其实际税负的影响,结果发现环保投资显著降低了重污染企业的实际税负。

关于企业慈善捐赠的影响因素,已有研究认为慈善捐赠是企业内外部因素综合作用的结果。内部因素方面,Yang和Tang[ 7 ]研究了民营企业家的政治参与对企业慈善捐赠的影响,结果发现有政治参与的民营企业慈善捐赠更多;Cha和Rew(2018)、Wu等(2018)、许年行和李哲(2016)研究了高管特征如何影响企业慈善捐赠,结果发现创始人身份、女性高管和有贫困经历CEO的存在对企业慈善捐赠有显著的促进作用;Li等[ 8 ]、李雪等[ 9 ]研究了“原罪”嫌疑对企业慈善捐赠的影响,结果发现有“原罪”嫌疑的民营企业有更强的动机将慈善捐赠作为减少“原罪”带来威胁的战略工具;Zhang等[ 10 ]、傅超和吉利[ 11 ]研究了财务舞弊惩罚、诉讼风险对企业慈善捐赠的影响,结果发现惩罚严重程度、诉讼风险与企业慈善捐赠显著正相关;胡珺等[ 12 ]研究了控股股东股权质押对企业慈善捐赠的影响,结果发现控股股东股权质押的企业慈善捐赠显著增加。外部因素方面,Liu等[ 13 ]、戴亦一等(2014)研究了地方官员变更对企业慈善捐赠的影响,结果发现市级官员发生变更时,企业会增加其捐赠的金额;Hao等[ 14 ]发现,2013年中国反腐败运动显著减少了具有强大政治联系上市企业的慈善捐赠金额,并减少了对这些企业的政府补贴。

在研究企业慈善捐赠的影响因素时,分析师关注度和市场化水平是重要的调节变量。分析师关注度方面,傅超和吉利[ 11 ]研究发现,分析师关注度越高,诉讼风险对企业慈善捐赠促进作用越强。市场化水平方面,胡珺等[ 12 ]研究发现,在市场化水平高的地区,控股股东股权质押后会进行更多的慈善捐赠以寻求政府的融资支持;李雪等[ 9 ]研究发现,随着市场化水平的提高,背负“原罪”嫌疑的民营企业进行慈善捐赠的动机减弱。

从以上文献可以看出,已有学者对重污染行业的企业行为、企业慈善捐赠从多个角度进行了研究,但对重污染行业企业慈善捐赠行为关注较少。毫无疑问,重污染行业的环境问题给企业运营带来了重大负面影响,而慈善捐赠作为企业积极履行社会责任的表现,给企业的财务绩效和企业价值均带来了显著的积极影响,那么重污染行业企业是否会进行更多慈善捐赠?其慈善捐赠行为是否受外部因素的影响及重污染行业企业通过慈善捐赠能否实现“自我救赎”?值得研究。

三、理论分析与研究假设

近年来,我国环境污染问题深受人们诟病,影响了重污染行业企业的生产运营。表现在:一方面,环保政策的实施向融资机构和投资者传递信号,导致重污染行业企业在资本市场的融资受限[ 3 ],從而加剧了重污染行业企业的融资约束[ 4 ];另一方面,由于重污染行业企业的生产经营是以污染环境为代价进行的[ 6 ],容易引起公众的不满与谴责(刘运国和刘梦宁,2015),影响企业的声誉,降低其产品的市场占有率,对其财务业绩产生负面影响,最终降低企业的价值。

从企业融资约束的角度看:一方面,慈善捐赠起到了正向的广告效应,有利于企业获得社会的认可和尊重,增强消费者对其产品的偏好,从而为企业带来更多的经济利益(潘越等,2017),这增加了企业的内源融资;另一方面,我国地方政府在政府补助、银行信贷等重要资源配置方面有较大的裁量权,因而“政商关系”对企业获得外部资源起一定作用,而慈善捐赠有利于企业建立和改善政商关系[ 12 ],使得企业可以通过慈善捐赠提高外源融资能力。因此,重污染企业会进行更多的慈善捐赠缓解其融资约束。

从企业价值的角度看,正向道德资本通过提高客户忠诚度,有利于减少企业因负面经营活动导致的不良财务影响,提高企业的盈利能力(武恒光和王守海,2016),进而影响企业的价值,慈善捐赠是企业投资增加正向道德资本的一种方式。具体而言:一方面,Brammer和Millington(2005)、Zhang等(2010)、Chen等[ 2 ]、Chen等[ 1 ]研究认为,慈善捐赠是企业市场营销的一种战略行为,通过慈善捐赠,企业可以获得更高的声誉,进而改善与利益相关者的关系;另一方面,Su和He(2010)、Wang和Qian(2011)、Hogarth等[ 15 ]研究认为,慈善捐赠有利于提高企业的盈利能力,改善其财务业绩,最终提高企业的价值。因此,重污染行业的环境问题给企业带来的负面影响将促使企业有很强的动机通过慈善捐赠完成“自我救赎”[ 8 ],以提高其声誉,改善与利益相关者的关系,进而提升财务业绩,最终提高企业的价值。

综上所述,重污染行业的环境问题给企业带来了负面影响,这可能加剧其面临的融资约束程度,降低其价值,而慈善捐赠有利于缓解企业的融资约束,提高企业的价值,因此,重污染行业企业为实现“自我救赎”会进行更多的慈善捐赠。基于此,本文提出假设1:

H1:相对于非重污染行业企业,重污染行业企业会进行更多的慈善捐赠。

有学者研究认为,分析师的信息收集能力优于一般投资者,其能够及时收集到企业所处行业及其市场反馈等信息(王菁等,2014),并将其传递给投资者,发挥了信息传递作用,降低了企业与利益相关者的信息不对称问题(Healy和Palepu,2001)。但另有研究表明,分析师容易对好消息产生过度反应(De Bondt和Thaler,1990),从而形成乐观预测偏差(Easterwood和Nutt,1999),抬高企业的股价,使得企业可能利用分析师的信息传递作用主动向外界释放利好消息,以影响分析师的预测,进而进行价值管理。

慈善捐赠可以为企业创造无形资源,积累社会资本,有助于其提升竞争力,从而提高企业的价值(王菁等,2014)。因此,分析师关注度越高,重污染行业企业越有动机利用分析师的信息传递功能进行慈善捐赠。主要体现在慈善捐赠向外界传递了企业积极履行社会责任的正面形象,而分析师容易对好消息反应过度,并导致乐观的预测偏差(De Bondt和Thaler,1990;Easterwood和Nutt,1999),进而提高企业的股价,这有利于企业获得外部权益融资和银行贷款,缓解其融资约束。另外,分析师关注度越高,企业慈善捐赠的信息传递速度越快,使得企业慈善捐赠更容易提高其声誉,改善消费者的评价,进而提高企业的财务业绩(Brammer和Millington,2005;Su和He,2010;Zhan,2010;Wang和Qian,2011;Chen等,2018, 2020),最终提高其价值。

因此,本文认为分析师关注度越高,重污染行业企业越有动机利用分析师的信息传递功能进行更多的慈善捐赠,缓解其融资约束,提高企业价值。基于此,本文提出假设2:

H2:相对于分析师关注度低的重污染行业,分析师关注度高的重污染行业企业会进行更多的慈善捐赠。

根据以上分析,重污染行业企业会进行更多慈善捐赠的原因之一是慈善捐赠可以建立和改善企业与政府等利益相关者的关系,提高企业的融资能力,缓解企业的融资约束。我国各地区发展水平不平衡,使得不同地区的政府在资源配置裁量权方面存在较大差异,因而在不同的市场化水平地区,重污染行业企业的慈善捐赠行为可能存在差异。具体而言:

相对于市场化水平高的地区,在市场化水平低的地区,一方面金融、信贷发展不完善,中介组织和法律制度环境发展相对滞后以及产品、要素市场不发达[ 16 ],地方政府的资源配置缺乏有效的监督和制约(周黎安和陶婧,2009);另一方面经济发展相对落后,增加了地方政府面临的考核压力(Li和Zhou,2005),地方政府对辖区内企业干预加强(林慧婷等,2018)。这些使得在市场化水平低的地区,地方政府对企业外部资源配置有较大的裁量权。因此,在市场化水平低的地区,重污染行业企业想获得外部资源需要与政府建立良好的关系,而慈善捐赠是重污染行业企业与地方政府建立和改善关系的重要途径[ 12 ]。市场化水平低的地区,经济发展落后,地方政府需帮扶的对象较多,重污染行业企业的慈善捐赠分担了地方政府的财政压力,从而建立和改善了政商关系。因此在市场化水平低的地区,重污染行业企业会进行更多的慈善捐赠,以获得更多的外部资源,缓解其融资约束。

综上所述,不同的市场化水平地区,地方政府对资源配置的裁量权存在差异。在市场化水平低的地区,地方政府的资源配置裁量权更大,而慈善捐赠有利于建立和改善企业与政府的关系,因此在市场化水平低的地区,重污染行业企业会进行更多的慈善捐赠,以增强外部资源的获取能力,缓解其融资约束。基于此,本文提出假设3:

H3:相对于市场化水平高的地区,在市场化水平低的地区,重污染行业企业会进行更多的慈善捐赠。

四、研究设计

(一)样本选择与数据来源

本研究以2009—2019年我国A股上市企业财务数据为样本,为减少特殊样本对实证结果带来的影响,对样本做了如下处理:(1)剔除金融业企业;(2)剔除ST、*ST企业;(3)剔除数据缺失的样本企业;(4)借鉴Hu等[ 17 ]的研究,剔除所属证监会行业分类中按年度少于10个的样本以确保行业、年度均值是中心度的一个可靠度量。经过一系列处理后,最终得到17 834个样本。本文数据主要来自国泰安数据库(CSMAR),在统计过程中使用Stata15.0进行处理,并对所有连续变量在两端进行1%和99%的缩尾(Winsorize)处理。

(二)变量定义

1.被解释变量:企业慈善捐赠(Dona)

参考Li等[ 8 ]、胡珺等[ 12 ]的研究,本文以慈善捐赠与企业营业收入的比值乘以1 000来衡量。

2.解释变量:重污染行业(HP)

本文用重污染行业标志来表示企业是否为重污染行业企业。参考Xiao和Wang[ 4 ]、杨旭东等[ 6 ]的研究,依據国家相关部门对重污染行业的划分并与证监会颁布的《上市企业行业分类指引(2012年修订)》中的行业分类相匹配,确定重污染行业,如果样本企业属于重污染行业赋值为1,否则为0。

3.调节变量

(1)分析师关注度(Ana)。参考傅超和吉利[ 11 ]的研究,本文以企业分析师跟踪人数的多少来衡量。首先按行业、年度取中位数,然后根据企业分析师跟踪人数是否高于中位数将样本分为两组,高于中位数的定义为分析师关注度高组,赋值为1,低于中位数的定义为分析师关注度低组,赋值为0。(2)市场化水平(Mar)。参考杨兴全等[ 16 ]、吴娜等(2017)的研究以市场化指数来衡量。主要采用王小鲁等编制的《中国分省份市场化指数报告》(2018)中各地区市场化相对进程数据来确定市场化水平,市场化指数越大代表市场化水平越高;同时根据企业所处省份市场化进程指数是否大于该年度所有省份市场化进程指数中位数进行分类,大于中位数的取值为1,否则为0。对于2016年之后的数据,本文也参考了这两篇论文的做法予以补充。

4.控制变量

参考已有研究,本文控制变量包含了公司层面和公司治理方面。公司层面包括企业规模(Size)、资产负债率(Lev)、经营活动现金流(Cash)和存货资产比(Inv)。增加存货资产比作为控制变量的原因是考虑到慈善捐赠的营销效应,即存货越多,企业越可能从事慈善捐赠,故本文预期两者应呈正相关关系。公司治理方面包括董事会规模(Bdsize)、是否两职兼任(Dual)、第一大股东持股比例(Top1)和是否“四大”审计(Big4)。回归模型中还增加了行业虚拟变量(Ind)和年度虚拟变量(Year)以控制行业、年度固定效应。另外本文回归过程中均进行了异方差调整及公司、年度聚类处理。

(三)模型设计

为检验上述假设,参考已有研究,本文设定模型(1):

(1)

模型(1)中,主要关注重污染行业(HP)的系数,假设1的检验是将全样本数据代入模型(1)中进行回归,如果HP的系数显著为正,则假设1得到验证;假设2的检验是按分析师关注度的高低分为两组,将分组后的样本分别代入模型(1)进行回归,如果在分析师关注度高的样本组HP的系数显著为正,而在分析师关注度低的样本组HP的系数不显著或显著低于分析师关注度高组,则假设2得到验证。假设3的检验是按照市场化水平的高低分为两组,将分组后的样本分别代入模型(1)进行回归,如果在市场化水平低的组HP的系数显著为正,而在市场化水平高的组HP的系数不显著或显著低于市场化水平低的组,则假设3得到验证。

五、实证检验及结果分析

(一)描述性统计

本文对模型(1)中主要变量进行了描述性统计,结果如表1所示。

表1中Dona的均值为0.471,最小值为0,最大值为6.021,标准差为0.936,说明不同企业间慈善捐赠差异较大。HP的均值为0.406,说明有40.6%的企业属于重污染行业企业。Ana的均值为0.602,说明有60.2%的企业得到了分析师更多的关注。Mar的均值为0.847,说明在样本中有84.7%的企业处于市场化水平高的地区。

(二)多元回归结果及分析

1.重污染行业与企业慈善捐赠

将全样本数据代入模型(1)进行回归以检验假设1,结果如表2所示。模型的F值为28.0538,P值为0.0000,达到了1%的显著性水平,说明模型(1)整体具有很好的解释能力。HP的系数为0.0603,达到了1%显著性水平,说明相对于非重污染行业企业,重污染行业企业慈善捐赠更多,验证了假设1。假设1得到验证说明在重污染行业环境问题对企业融资及价值造成负面影响的情况下,企业会进行更多的慈善捐赠以缓解融资约束,提高其价值,实现企业的“自我救赎”。后文将对重污染行业企业慈善捐赠的经济后果进行检验。

控制变量的符号也与预期相符,如存货资产比与企业慈善捐赠显著正相关。

2.重污染行业、分析师关注度与企业慈善捐赠

为检验假设2,本文首先按分析师关注度的高低将样本分为两组,然后将分组后的样本分别代入模型(1)进行回归,结果如表3所示。在分析师关注度高的组HP的系数为0.0741,达到了1%显著性水平,而在分析师关注度低的组HP的系数不显著,该结果说明相对于分析师关注度低的组,分析师关注度高的组重污染行业企业会进行更多的慈善捐赠,符合假设2的推论。假设2得到验证说明重污染行业企业有动机利用分析师的信息传递作用,通过慈善捐赠向外界释放利好消息。这一方面促使分析师形成乐观的预测分析提高企业股票价格,进而有利于对外筹资,缓解融资约束;另一方面可以协调与利益相关者的关系,提升企业财务绩效,最终提高企业价值。

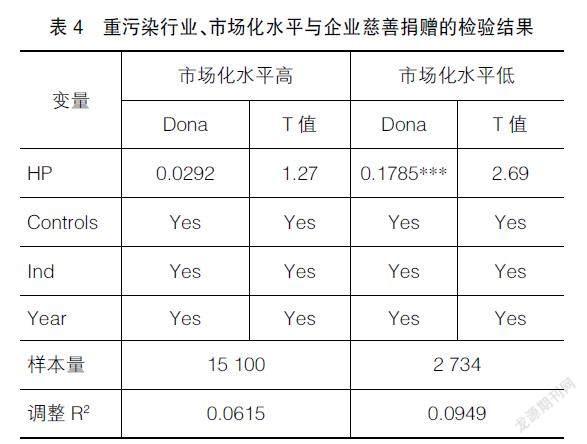

3.重污染行业、市场化水平与企业慈善捐赠

为检验假设3,本文按照市场化水平的高低将样本分为两组,并将分组后的样本分别代入模型(1)进行回归,结果如表4所示。在市场化水平高的组HP的系数不显著,而在市场化水平低的组HP的系数为0.1785,且达到了1%显著性水平,说明相对于市场化水平高的地区,在市场化水平低的地区重污染行业企业会进行更多的慈善捐赠,这与假设3的推论一致。假设3得到验证说明在市场化水平低的地区,政府对资源的配置能力更强,而慈善捐赠有利于建立和改善企业与政府的关系,因此在市场化水平低的地区,重污染行业企业有动机进行更多的慈善捐赠,这有利于企业获得外部资源,缓解其融资约束。

(三)稳健性检验

本文通过以下方式进行稳健性检验:参考Chen等[ 18 ]的研究,以企业慈善捐赠金额的自然对数作为被解释变量,将替换后的样本重新代入模型(1)进行检验;采用倾向得分匹配法(PSM)降低内生性問题对上述回归结果的影响,匹配过程中分别采取最邻近距离(卡尺0.05)一对一有放回和无放回两种方式,在回归满足平衡测试后,将匹配上的样本重新代入模型(1)进行回归;参考Li等[ 8 ]的研究,将企业慈善捐赠缺失值替换为0,将替换后的样本重新代入模型(1)进行回归。以上稳健性检验结果与前文结论保持一致。

六、进一步研究:重污染企业慈善捐赠的经济后果

前文所述,重污染行业的环境问题给企业的融资、企业价值造成了负面影响,促使企业有动机通过慈善捐赠完成“自我救赎”,这在于慈善捐赠一方面可以提高企业内外部资源获取能力缓解其融资约束,另一方面可以提升企业财务业绩最终提高企业价值。上述回归结果已经验证重污染行业企业会进行更多的慈善捐赠,那么重污染行业企业进行慈善捐赠是否对融资约束和企业价值产生积极作用呢?本文将对企业慈善捐赠的经济后果进行检验。

上述模型中,SA代表融资约束,TQ代表企业价值,此处本文主要关注模型(2)和模型(3)中HP的系数?茁1及模型(4)中Dona的系数?茁1的显著性。在被解释变量是融资约束时,只需模型(2)和模型(3)中HP的系数?茁1显著为正,模型(4)中Dona的系数?茁1显著为负,即可认为重污染行业企业通过慈善捐赠可以降低行业环境问题给其带来的影响,缓解其融资约束。在被解释变量是企业价值时,只需模型(2)中HP的系数?茁1显著为负,模型(3)中HP和模型(4)中Dona的系数?茁1显著为正,即可认为重污染行业企业通过慈善捐赠可以实现“自我救赎”,提高企业价值。

另外,在模型(4)中本文进一步使用了未来一期的融资约束和企业价值数据,以避免反向因果关系带来的影响。

(一)融资约束

参考Hadlock和Pierce(2010)的研究,本文使用SA指数衡量企业融资约束程度,SA指数越大,企业融资约束程度越高。将全样本数据代入上述中介效应模型进行回归,结果如表5所示。在被解释变量是融资约束时,第二列中HP的系数显著为正,说明重污染行业的环境问题确实给该行业的企业造成了重大影响,提高了该行业企业的融资约束程度。第三列HP的系数显著为正,第四列Dona的系数显著为负,说明重污染行业企业通过慈善捐赠有利于降低行业环境问题给其带来的负面影响,缓解企业面临的融资约束程度。另外,第五列中Dona的系数也显著为负,说明考虑反向因果关系的影响后,该结论依然成立。

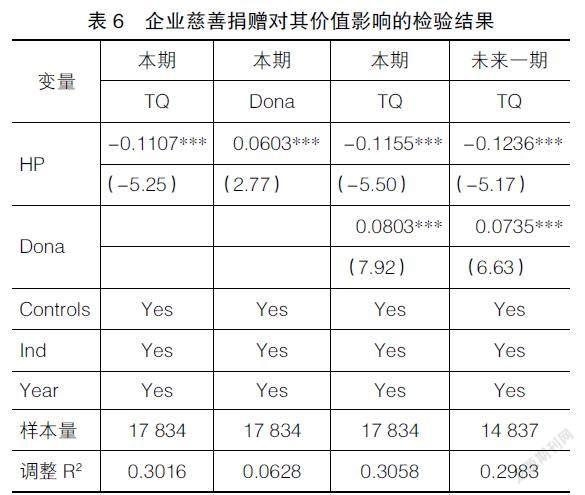

(二)企业价值

参考李英利和谭梦卓[ 20 ]的研究,本文采用托宾Q值(TQ)来衡量企业的价值,将全样本数据代入上述中介效应模型进行回归后,结果如表6所示。当被解释变量是托宾Q值时,第二列中HP的系数显著为负,说明重污染行业环境问题显著降低了企业的价值;第三列中HP的系数及第四列中Dona的系数均显著为正,说明重污染行业企业通过慈善捐赠可以实现“自我救赎”,提高其价值。另外,第五列中Dona的系数也显著为正,说明考虑反向因果关系后,该结论依然成立。

七、结论及建议

本文以2009—2019年我国A股非金融类企业为样本,实证检验了重污染行业企业的慈善捐赠行为,并考虑分析师关注度和市场化水平对重污染行业企业慈善捐赠行为的影响,同时进一步检验了重污染行业企业慈善捐赠的经济后果。结果发现:相对于非重污染行业企业,重污染行业企业会进行更多的慈善捐赠,这种效应在分析师关注度高、市场化水平低的地区更显著。该结论在经过替换企业慈善捐赠度量方式、倾向得分匹配法(PSM)、替换企业慈善捐赠缺失值等一系列稳健性检验后,依然成立。进一步研究发现,重污染行业企业通过慈善捐赠显著缓解了其面临的融资约束,提高了其市场价值,实现了“自我救赎”。

本文研究结论具有重要现实意义。首先,上述结果表明,重污染行业企业会进行更多的慈善捐赠,这有利于增强企业的内外部资源获取能力,缓解重污染行业企业面临的融资约束,同时有利于改善重污染行业企业与利益相关者的关系,提高企业的财务绩效,最终提高企业的价值,说明重污染行业企业积极参与慈善捐赠是其实现“自我救赎”的重要途径。其次,分析师关注度、市场化水平不同,重污染行业企业的慈善捐赠行为存在差异,这为深入理解重污染行业企业的慈善捐赠行为提供了更丰富的视角。

【主要参考文献】

[1] CHEN J,WANG D,TONG Y X,et al.Corporate philanthropy and corporate misconduct:evidence from China[J].International Review of Economics and Finance,2020,65:17-31.

[2] CHEN J,WANG D,TONG J M,et al.Corporate philanthropy and tunneling:evidence from China[J].Journal of Business Ethics,2018,150(1):135-157.

[3] 苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[J].金融研究,2018(12):123-137.

[4] XIAO H,WANG K M.Does environmental labeling exacerbate heavily polluting firms' financial constraints?Evidence from China[J].China Journal of Accounting Research,2020,13(2):147-174.

[5] 李百兴,王博,卿小权.企业社会责任履行、媒体监督与财务绩效研究:基于A股重污染行业的经验数据[J].会计研究,2018(7):64-71.

[6] 杨旭东,沈彦杰,彭晨宸.环保投资会影响企业实际税负吗?——来自重污染行业的证据[J].会计研究,2020(5):134-146.

[7] YANG Y,TANG M.Finding the ethics of “red capitalists”:political connection and philanthropy of Chinese private entrepreneurs[J].Journal of Business Ethics,2020,161(3):133-147.

[8] LI X,LUO J H,HUANG Z.“Original sin” suspicion,institutional environment, and corporate philanthropy in private enterprises[J].China Journal of Accounting Studies,2019,7(5):1-25.

[9] 李雪,罗进辉,黄泽悦.“原罪”嫌疑、制度环境与民营企业慈善捐赠[J].会计研究,2020(1):135-144.

[10] ZHANG L,XU Y H,CHEN H H,et al.Corporate philanthropy after fraud punishment:an institutional perspective[J].Management and Organization Review,2020,16(1):33-68.

[11] 傅超,吉利.诉讼风险与公司慈善捐赠:基于“声誉保险”视角的解释[J].南开管理评论,2017,20(2):108-121.

[12] 胡珺,彭远怀,宋献中,等.控股股东股权质押与策略性慈善捐赠:控制权转移风险的视角[J].中国工业经济,2020(2):174-198.

[13] LIU W,MARCO D S,LI W H.How does the turnover of local officials make firms more charitable?A comprehensive analysis of corporate philanthropy in China[J].Emerging Markets Review,2021,46(3):1-17.

[14] HAO Z Q,LIU Y,ZHANG J F,et al.Political connection,corporate philanthropy and efficiency:evidence from China's anti-corruption campaign[J].Journal of Comparative Economics,2020,48(3):688-708.

[15] HOGARTH K, HUTCHINSON M, SCAIFE W.Corporate philanthropy,reputation risk management and shareholder value:a study of australian corporate giving[J].Journal of Business Ethics,2018,151:375-390.

[16] 杨兴全,张丽平,吴昊旻.市场化进程、管理层权力与公司现金持有[J].南开管理评论,2014,17(2):34-45.

[17] HU J,WU H Y,YING S X,et al. Relative-to-rival corporate philanthropy,product market competitiveness,and stakeholders[J]. Journal of Contemporary Accounting & Economics,2021,17(1):1-25.

[18] CHEN H Q,GUO Y,WEN Q.For goodwill or resources?The rationale behind firms' corporate philanthropy in an environment with high economic policy uncertainty[J].China Economic Review,2021,65:1-13.

[19] 溫忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[20] 李英利,谭梦卓.会计信息透明度与企业价值:基于生命周期理论的再检验[J].会计研究,2019(10):27-33.

猜你喜欢

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18