碳排放交易对企业创新绩效的影响

2022-03-09 12:07李怡霖

管理学家 2022年3期

李怡霖

[摘 要]进入21世纪,人类所面临的环境问题日益严重。在这种时代背景下,习近平总书记提出了“碳达峰”“碳中和”的双碳目标,并于2013年起先后在深圳、北京、广州等七个地区以及电力、航空、石油等八个行业开展碳排放交易政策试点。利用3262家上市公司2008—2020年的面板数据,考察了碳排放交易政策试点对企业创新绩效的影响。研究发现,碳排放交易政策在一定程度上提高了试点地区企业的创新绩效,并且这一现象在国有企业和高碳行业中更加显著。

[关键词]碳排放交易;企业创新;创新效率

中图分类号:F273.1 文献标识码:A 文章编号:1674-1722(2022)03-0034-03

2020年9月,国家主席习近平在第七十五届联合国大会上提出:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。中国为减缓温室气体排放,开始引入碳排放交易制度,并于2013年起先后在深圳、北京、广州等七个地区以及电力、航空、石油等八个行业展开试点。碳排放交易政策在中国实施时间不长,有关碳排放交易实施效果的研究刚刚开始。著名的“波特假说”(1991)表明,严格且合适的环境规制能促使企业通过创新实现环境与经济共赢,那么碳排放交易在中国的制度背景下能否验证波特假说呢?因此,文章研究碳排放交易在中国制度背景下能否实现双赢的问题。

在低碳环保的时代背景下,技术创新作为推动经济高质量发展的动力源泉,也必须助力绿色低碳,提高经济的可持续发展能力。在我国提出力争于2030年前达到峰值,努力争取2060年前实现碳中和目标的背景下,各行各业积极响应国家政策,将能源高质量发展纳入企业快速发展的计划书中,积极承担社会责任,通过创新技术扩大行业宽度,严把每一道生产关卡,促进企业技术进步,提高企业竞争力,更好地适应行业社会的发展趋势,造福国家和社会。

文章基于3262家上市公司2008—2020年的面板数据,通过实证分析研究碳排放交易政策的试点对于企业创新绩效的影响。同时探讨其相应的作用机制,并且考察了企业产权性质和行业的碳密集度两个中介因素的影响,分析碳排放交易试点政策对于企业创新绩效的影响,鼓励更多企业积极响应政府号召,开展低碳环保方面的创新行动,促进经济环境协调发展,顺利实现碳达峰、碳中和的长远目标。

一、研究假设

1.碳排放交易对于企业创新绩效的影响

碳排放交易政策的试点将会对控排企业的生产经营产生一定的影响。为了控制成本,增强企业可持续发展能力,控排企业将会加大对于技术创新的投入,从技术源头提高企业的能源使用效率,进而促进企业实现经济实力和环境保护的双赢。据此,文章提出:

假设1:碳排放交易能够有效激励企业创新,提高企业创新绩效,两者之间呈显著正向关系。

2.不同产权性质背景下碳排放交易对企业创新绩效的影响

碳排放交易对于企业创新绩效的影响,很大程度上会受到产权性质的影响。从我国实际情况来看,根据最终控制人类型的不同,我国具有两种不同产权性质的企业,即国有企业和非国有企业。徐佳[1]等指出,国有企业普遍受到更强的环境规制约束,获得政府资金的难度较非国有企业来说低一些。文章预计碳排放交易对于企业创新绩效的影响在国有企业中更加显著。据此,文章提出:

假设2:碳排放交易与企业创新绩效之间的正向关系在国有企业中更加显著。

3.不同行业背景下碳排放交易对企业创新绩效的影响

碳排放交易政策同时也更加注重推动行业结构的低碳化,即针对于高碳行业实施更低碳的技术、推动技术创新等,该碳排放交易政策可能对高碳行业产生更大的影响[2]。因此,相对于低碳行业,高碳行业中碳排放交易与企业创新绩效之间的正向关系更加显著。据此,文章提出:

假设3:相对于低碳行业,高碳行业中的碳排放交易与企业创新绩效之间的正向关系更加显著。

二、变量选取和模型构建

(一)变量定义

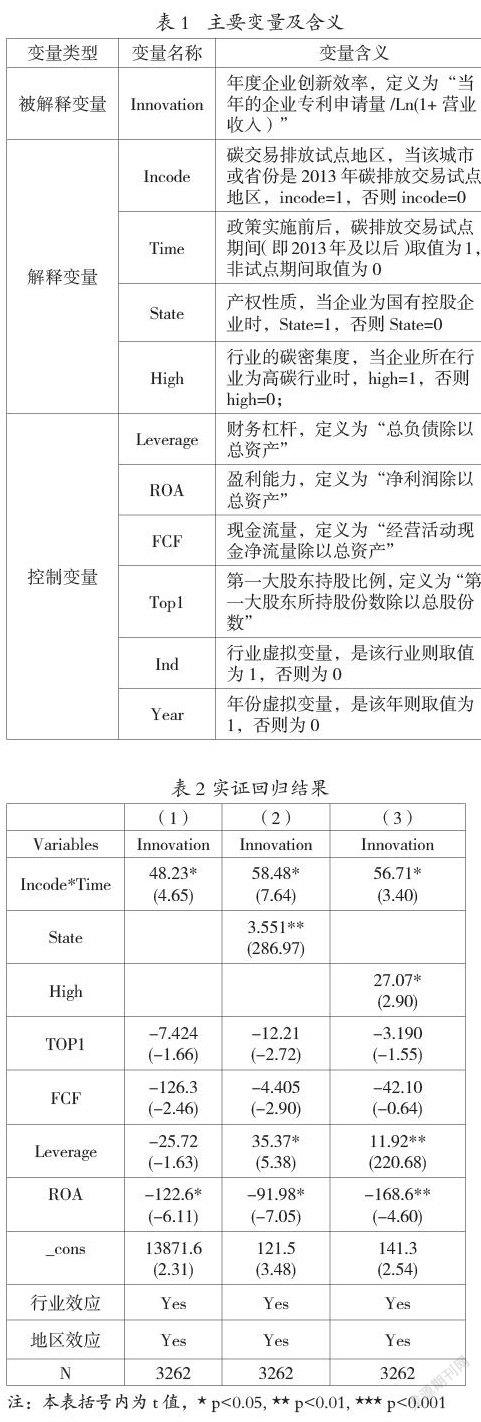

文章的解释变量、被解释变量、控制变量的定义,如表1所示。

1.被解釋变量

文章采用创新效率来衡量企业的创新产出水平,定义为“当年的企业专利申请量/Ln(1+营业收入)”。专利分为实用新型、外观设计、发明专利三种[3],因为实现碳排放交易需要的专利创新可能不仅限于发明专利,因此文章把三种专利进行加总求和,得到企业的总专利申请数。基于专利申请数可能受到企业规模、所处行业等方面的影响,文章将创新效率作为被解释变量进行度量。通过衡量营业收入中专利数的比例,更有效地衡量企业的创新研发投入对于收入的影响机制。

2.解释变量

文章采用多期差分模型,将Time*Incode作为模型的解释变量,将企业当期是否参与碳排放交易试点作为哑变量,如果企业i在t期参与了碳排放交易试点,Time*Incode取值为1;否则,取值为0。

3.中介变量

文章的中介变量有两组。第一组是企业的产权性质,如果企业属于国有企业,则State=1;否则,取值为0。第二组中介变量是企业所在行业的碳密集度,采用的是行业在t年的碳排放量/行业在t年的工业销售产值。行业的工业销售产值是从《中国工业统计年鉴》中整理得出,基于2013年之后工业生产总值和工业增加值数据没有进行公开披露,所以采用的是工业销售产值这一数据。这一中介变量反映了企业相对于实际产值规模来说的碳排放量的密集度,将高于碳密集度中位数的行业认定为高碳行业[4]。

4.控制变量

文章所采用的控制变量主要为其他可能对企业创新绩效产生影响的微观财务指标,设定了包括财务杠杆、盈利能力、现金流量在内的六个控制变量。

(二)模型构建

为验证研究假设1即“碳排放交易能够有效激励企业创新,提高企业创新绩效,两者之间呈显著正向关系”,本课题构建如下回归模型:

三、实证分析

(一)整体样本回归分析

按照上述构建的基准模型,本部分考察碳排放交易政策的实施对上市企业创新绩效的影響,估计结果如表2所示。回归结果表明,碳排放交易试点政策在一定程度上提升了上市公司的创新绩效,促进了企业的技术创新。并且表2第(1)列双重差分项Incode*Time的系数在5%的水平上显著为正,这表明的确存在影响企业创新绩效的其他因素[5]。实施碳排放交易试点政策之后,技术创新带来的营业收入也提升了48.23元/件。这表明,从整体层面上来看,碳排放交易能够有效激励企业创新,提高企业创新绩效,两者之间呈显著正向关系。假设1得到验证。

(二)基于企业产权性质异质性的回归分析

在上述构建的基准模型的基础上,将上市公司样本分为国有企业和非国有企业两个子样本,进一步考察低碳城市试点政策对于不同类型企业主体是否会产生不同影响。估计结果如表2第(2)列所示。同时控制固定效应后,双重差分项Incode*Time系数都显著为正。在创新效率上,企业的产权性质不同对创新效率的影响在10%上显著为正。整体来说,碳排放交易试点政策对企业的创新绩效的影响确实受企业所有制属性的影响,碳排放交易试点政策对于国有企业的创新绩效起到更加显著的促进作用;而对于非国有企业,试点政策的创新效果并不显著。假说2得到验证。

(三)基于行业的碳密集度异质性的回归分析

在上述构建的基准模型的基础上,将上市公司样本分为高碳行业和低碳行业两个子样本,实证回归分析行业的碳密集度对于企业创新绩效的影响机制。如表2第(3)列结果所述,高碳行业实施碳排放交易政策之后对企业创新效率的提升有显著的正向作用。这是因为基于对产业结构的低碳化,政府对于高碳行业采取了更多的补贴激励政策,鼓励其在碳交易中积极主动参与,彻底对产业机构进行调整,发挥企业社会责任;而对于低碳行业来说,实施碳排放交易政策之后对企业创新效率的提升不如高碳行业显著。假说3得到验证。

四、结论与建议

文章以2013年实行的碳排放交易试点为背景,以2013年八个试点行业的3262家上市公司2008—2020年的面板数据为样本,通过面板回归分析、多重差分模型考察了碳排放交易试点对于企业创新绩效的影响,并且进一步分析了产权性质以及行业的碳密集度的异质性所起到的中介效应。研究结果表明,从整体上来看,碳排放交易试点政策在一定程度上促使企业在专利研发中投入更多,从而产出更多的技术专利,促进了企业的技术创新,同时也提升了企业的创新效率,并且这一现象在国有企业和高碳行业中更加显著。

基于研究结果,文章提出如下建议:首先,宏观层面需要加强顶层设计。完善碳排放交易相关的法律政策,出台相应配套措施,并且推动投资、价格、金融等政策的落实,将碳交易与金融政策相融合,重点加强碳金融市场建设。其次,企业应加大节能与低碳技术投入。碳市场竞争的根本还是尖端低碳技术的竞争。在大的时代背景下下,控排企业要想获得可持续发展优势,必须以清洁的方式进行生产,而节能减排的关键是依靠技术的进步。企业应加强绿色技术投入,加强技术创新,实施改进技术工艺、无碳技术、碳捕捉、碳封存等减排措施,发挥技术优势,使企业受益于碳交易的创新收益,推动碳消费尽快达峰。

参考文献:

[1]徐佳,崔静波.低碳城市与企业绿色技术创新[J].中国工业经济,2020(12): 178-196.

[2]廖文龙,董新凯,翁鸣,等. 市场型环境规制的经济效应:碳排放交易、绿色创新与绿色经济增长[J]. 中国软科学,2020(6): 159-173.

[3]乔国平.碳排放交易制度对企业创新激励研究——基于企业现金流和资产收益率视角的分析[J].价格理论与实践. 2020(10):167-170.

[4]刘祎,杨旭,黄茂兴.环境规制与绿色全要素生产率——基于不同技术进步路径的中介效应分析[J].当代经济管理. 2020,42(06):16-27

[5]Porter, M. E. America’s Green Strategy [J].Scientific American, 1991, 12(4): 168.

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代商贸工业(2016年9期)2017-01-07

现代商贸工业(2016年11期)2016-12-26

商场现代化(2016年23期)2016-11-17

现代经济信息(2016年2期)2016-10-27

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

软科学(2015年9期)2015-10-27