分拆上市股权重整的企业所得税处理分析和运用

2022-03-11 00:57王峥

交通财会 2022年2期

王 峥

(浙江省海港投资运营集团有限公司,浙江 宁波 315100)

分拆上市是指已上市公司或者尚未上市公司的母公司(以下简称“母公司”)将其中部分业务独立出来,单独招股上市。为实现拟上市公司从母公司分拆出来并满足上市要求,应对其相关的股权进行重整,由此必然涉及企业所得税处理。股权重整的企业所得税处理有一般性税务处理和特殊性税务处理两种方式,通常情况下,特殊性税务处理能够实现延迟缴纳企业所得税,在一定程度下能够降低股权重整的税收成本。但是,企业所得税适用特殊性税务处理,不同的股权重整方式有着相应的条件,而且对股权重整各相关方在企业所得税缴纳或计税基础等方面产生不同结果,分拆上市企业应依据各自不同情况,选择合适的股权重整方式,以赢得较低的重整税收成本。

一、分拆上市股权重整内容及方式

分拆上市股权重整主要内容包括确保拟上市公司独立性和股东满足规定数量两个方面。

(一)确保拟上市公司独立性的股权重整及方式

为了满足公司上市要求的主业突出、避免同业竞争、减少关联交易,分拆上市首先要做的是从母公司分离出拟上市公司,并确保拟上市公司在法律和组织上独立,独立开展经营活动和财务核算,可以定期向投资者公开财务报告。

从母公司分离出拟上市公司的股权重整可选择股权划转和股权收购等两种分离方式。

1.股权划转的分离方式是指母公司将拟上市公司相关业务的子公司股权划转给拟上市公司,使原隶属于母公司的子公司变成拟上市公司的子公司,其相应的业务成为拟上市公司的业务。

2.股权收购的分离方式是指拟上市公司向母公司收购与拟上市公司相关业务的子公司股权,使原隶属于母公司的子公司变成拟上市公司的子公司,其相应的业务成为拟上市公司的业务。通常情况下,分拆上市的股权收购是子公司以股权支付方式向母公司收购股权,即股权支付的反相收购,这与一种的股权收购相比有一定特殊性。

从形式上看,股权划转和股权收购的结果都是将与上市相关的子公司股权从母公司名下整合到拟上市公司名下。

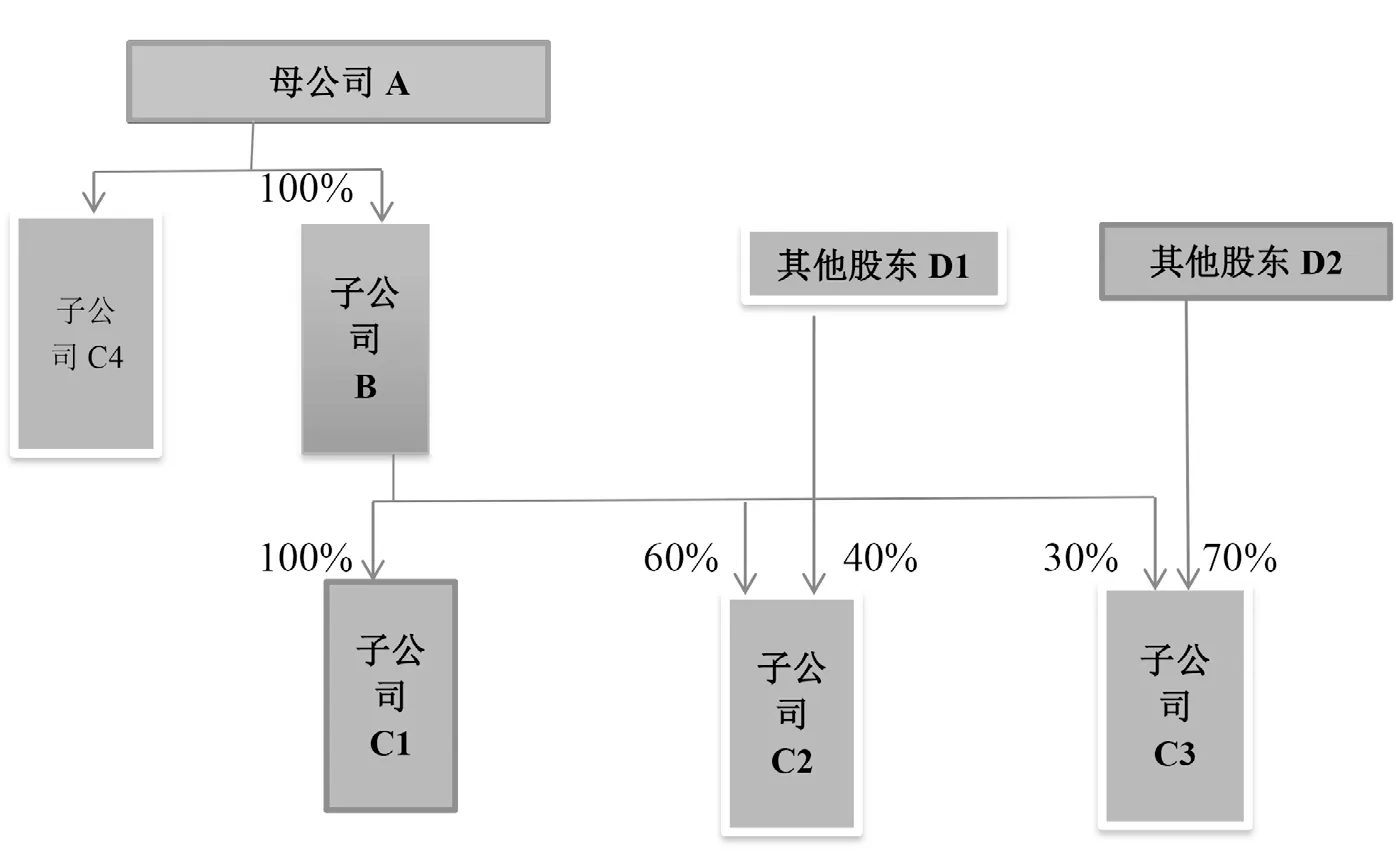

假定母公司为A;分拆的拟上市公司为B,为A 的全资子公司;母公司下属的子公司为C1、C2、C3、C4,其中C1、C2、C3为分拆上市相关子公司,A 公司持股比例分别为100%、60%和30%;持有C2、C3 股权的其他股东为D1、D2,下同。

股权划转、股权收购前的股权架构图如图1。

图1

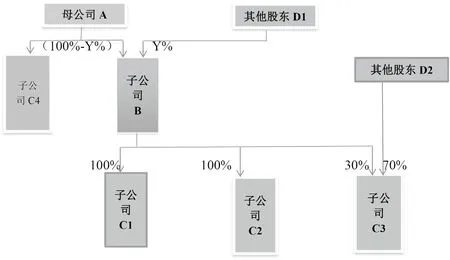

股权划转、股权收购后的股权架构图如图2。

图2

(二)拟上市公司股东满足规定数量的股权重整及方式

根据《中华人民共和国公司法》,设立股份有限公司应当有二人以上二百人以下为发起人的要求,以上市目的从母公司分离出来的拟上市公司,若仅有母公司一个股东作为发起人,还需要加入新的股东以满足拟上市公司进行股份制改造的股东数量要求,即拟上市公司应实现股东多元化。

拟上市公司股东多元化的股权重整方式可以选择股权转让、增资或股权收购等股东多元方式。

1.股东转让的股东多元化方式是指母公司将持有的拟上市公司的部分股权转让给战略投资者等新股东(以下简称“新股东”),使新股东持有一定份额的拟上市公司股权,改拟上市公司单一股东为二个及二个以上多个股东,实现股东多元化。

2.增资的股东多元化方式是指新股东对拟上市公司进行增资,使新股东持有一定份额的拟上市公司股权,改拟上市公司单一股东为二个及二个以上多个股东,实现股东多元化。

从形式上看,股权转让或新股东增资后的结果,都是新股东成了拟上市公司的股东,母公司持有拟上市公司的股权相应减少。

假定股东转让或增资方式引入新股东E1,持有拟上市公司股权比例为X%。股东转让或增资后的股权架构图如图3。

图3

3.股权收购的股东多元化方式是拟上市公司以股权对价方式向新股东收购其持有的股权,使被收购股权的公司成为拟上市公司的子公司,新股东持有一定份额的拟上市公司股权,改拟上市公司单一股东为二个及二个以上多个股东,实现股东多元化。拟上市公司收购的新股东持有股权,既可以是纳入分拆上市范围的母公司控(参)股子公司的其他股东所持股权,也可以是新股东持有其他公司的股权。

假定同时向母公司和其他股东D1收购控股子公司C2的股权,股权收购后其他股东D1 持有拟上市公司股权为Y%。股权收购后的股权架构图如图4。

图4

假定向新股东E2 收购其持有的其他公司F 股权,股权收购后,股东E2持有拟上市公司股权为Z%,收购后的股权架构图如图5。

图5

二、分拆上市股权重整的企业所得税处理分析

分拆上市股权重整涉及股权划转、股权收购、股权转让或增资等方式,虽然股权划转或股权收购、股权转让与增资在股权重整的形式和结果上类似,但在企业所得税处理上各种股权重整方式是有差异的。

(一)股权划转的企业所得税处理

为实现拟上市公司独立性而进行的股权划转,按现行企业所得税政策规定,有特殊性税务处理和一般性税务处理两种情形。

1.股权划转的特殊性税务处理

当股权划转同时满足如下条件,即:在100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间划转股权;按账面净值划转股权;具有合理商业目的,不以减少、免除或者推迟缴纳税款为主要目的;股权划转后连续12 个月内不改变被划转股权原来实质性经营活动;股权划出方企业和划入方企业均未在会计上确认损益等条件时,股权划转的企业所得税可选择特殊性税务处理方法(以下简称“特殊性税务处理”),即划出方企业和划入方企业均不确认所得;划入方企业取得被划转股权的计税基础,以被划转股权的原账面净值确定。

2.股权划转一般性税务处理

当股权划转时未满足特殊性税务处理条件,或者股权划转时满足特殊性税务处理条件,且选择适用了特殊性税务处理,但交易一方在股权划转完成日后连续12 个月内发生生产经营业务、公司性质、资产或股权结构等情况变化,致使股权划转不再符合特殊性税务处理条件,股权划转的企业所得税应采取一般性税务处理(以下简称“一般性税务处理”),即为视同股权转让处理,股权划出方按划转完成时股权的公允价值视同销售处理;股权划入方按公允价值确认划入股权的计税基础。

(二)股权收购的企业所得税处理

为实现拟上市公司独立性或股东多元化而进行的股权收购,按现行企业所得税政策规定,也有特殊性税务处理和一般性税务处理两种情形。

1.股权收购特殊性税务处理

当股权收购同时满足如下条件,即:具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的;收购企业购买的股权不低于被收购企业全部股权的50%;通过股权收购方式资产重组后的连续12 个月内不改变重组资产原来的实质性经营活动;收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%;股权收购中取得股权支付的原主要股东,在重组后连续12 个月内不得转让所取得的股权等条件时,股权收购可选择特殊性处理方法,即被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定;收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。

2.股权收购一般性税务处理

当股权收购时未满足特殊性税务处理条件,或者股权收购时满足特殊性税务处理条件,且选择适用了特殊性税务处理,但当事方的其中一方在规定时间内发生生产经营业务、公司性质、股权结构等情况变化,致使股权收购业务不再符合特殊性税务处理条件,股权收购应采取一般性税务处理方法,即被收购方应确认股权转让所得或损失;收购方取得股权的计税基础应以公允价值为基础确定。

(三)股权转让的企业所得税处理

为实现股东多元化而进行的股权转让,出让拟上市公司股权的母公司,应以公允价值作为股权转让收入,并确认股权转让所得或损失;新股东受让的拟上市公司股权应以公允价值确定为计税基础。

(四)增资的企业所得税处理

为实现股东多元化而进行的对拟上市公司增资,增资完成后,拟上市公司的母公司只是因增资而稀释其所持的股权比例,但不改变其所持有拟上市公司股权的计税基础,也不确认股权转让所得或损失;对拟上市公司增资的新股东,实际增资金额即是其持有的拟上市公司股权的计税基础。

三、分拆上市股权重整企业所得税适用特殊性税务处理的运用

在分拆上市股权重整中,股权划转和股权收购在满足规定条件时,可以适用特殊性税务处理,实现延迟缴纳企业所得税,节约分拆上市的税收成本。但是,股权划转和股权收购适用特殊性处理的条件不同,而且,分拆上市除拟上市公司从母公司分离外,还需要完成股东多元化,因此,应根据分拆上市相关各方的股权结构、股份制改造进程等具体情况,选择合适的股权重整方式,以谋求股权重整适用特殊性税务处理。

分拆上市股权重整适用特殊性税务处理,重点应把握如下几方面:

(一)股权收购对收购股权比例有低限要求,股权划转对划转股权比例无低限要求。

股权收购适用特殊性税务处理,要求作为收购标的物的股权不低于被收购企业全部股权的50%。采取股权收购方式无论为实现拟上市公司独立性还是股东多元化,只有所收购的股权比例超过50%以上,股权收购才有可能适用特殊性税务处理;如果收购的股权比例未能超过50%低限,股权收购应适用一般性税务处理。

股权划转适用特殊性税务处理,强调的是划入方和划入方应100%直接控制的居民企业之间关系,作为划转标的物的股权仅是一项资产,该项股权占被投资企业的股权比例高低并不影响股权划转适用特殊性税务处理。

因此,在适用特殊性税务处理其他条件都符合规定情况下,为适用特殊性税务处理,对于占比超过50%的股权,既可以采取股权划转,也可以采取股权收购;对于占比低于50%的股权,只能采取股权划转。

(二)增资方式实现股东多元化,增资时间对股权划转和股权收购的特殊性税务处理影响不同。

新股东对拟上市公司进行增资实现股东多元化,虽然在增资时相关各方不涉及缴纳企业所得税,但会对分拆上市的股权划转或股权收购的特殊性税务处理产生影响。

股权划转适用特殊性税务处理后,若增资时间发生在股权划转完成日后连续12 个月内,使划入股权的拟上市公司与原划出股权的母公司之间不再是100%直接控制的居民企业之间关系,致使股权划转不再符合特殊性税务处理条件,原有股权划转的特殊性税务处理应改为一般性税务处理。

股权收购适用特殊性税务处理后,若增资时间发生在股权收购完成日后连续12 个月内,只是改变了拟上市公司股东持有拟上市公司的股权比例,并没有触发原主要股东将股权收购取得的股权再转让行为,仍然符合股权收购特殊性税务处理条件,不会因为增资而改变股权收购的特殊性税务处理。

因此,在适用特殊性税务处理其他条件都符合规定情况下,若超过12 个月后增资,不会影响股权划转和股权收购的特殊性税务处理;若在12 个月内增资,只有股权收购方式才能适用特殊性税务处理,股权划转方式只能适用一般性税务处理。

(三)股权收购可以同步实现拟上市公司的独立性和股东多元化,并适用特殊性税务处理。

以股权收购方式进行分拆上市股权重整时,当拟上市公司不仅向母公司以股权支付方式收购其所持股权,也向其他股东以股权支付方式收购股权,股权收购的结果实现了拟上市公司的独立性,股权支付的结果实现了拟上市公司的股东多元化,如果同时向母公司收购股权与向其他股东收购股权,不管所收购的股权是否属于母公司的控(参)股子公司股权还是其他公司的股权,股权收购的结果都能够实现拟上市公司的独立性和股东多元化。

当拟上市公司以股权支付收购的股权超过被投资企业的股权比例50%时,也即收购的母公司的控(参)股子公司股权,向母公司收购股权与其他股东收购股权的合计数超过该子公司股权的50%,或者收购其他公司的股权,向其他股东收购股权超过该公司股权的50%,同时满足特殊性税务处理其他条件情况下,股权收购也可以适用特殊性税务处理。

(四)以股权转让方式实现股东多元化,股权转让时间只有超过规定时限才能适用特殊性税务处理。

以股权转让方式实现股东多元化,是通过母公司将持有的拟上市公司的部分股权转让给新股东实现的。若拟上市公司的独立性采取的是股权划转方式实现,股权转让后作为股权划出方的母公司与股权划入方的拟上市公司之间不再是100%直接控制的居民企业之间关系;若拟上市公司的独立性采取的是股权划转方式实现,母公司向新股东转让的股权正是以股权对价方式而取得的拟上市公司的股权。因此,母公司股权划转或股权收购完成后12 个月内实施股权转让,将会导致股权划转或股权收购不再符合特殊性税务处理条件,只有在股权划转或股权收购完成后超过12 个月进行股权转让,才不会改变股权划转或股权收购的特殊性税务处理。

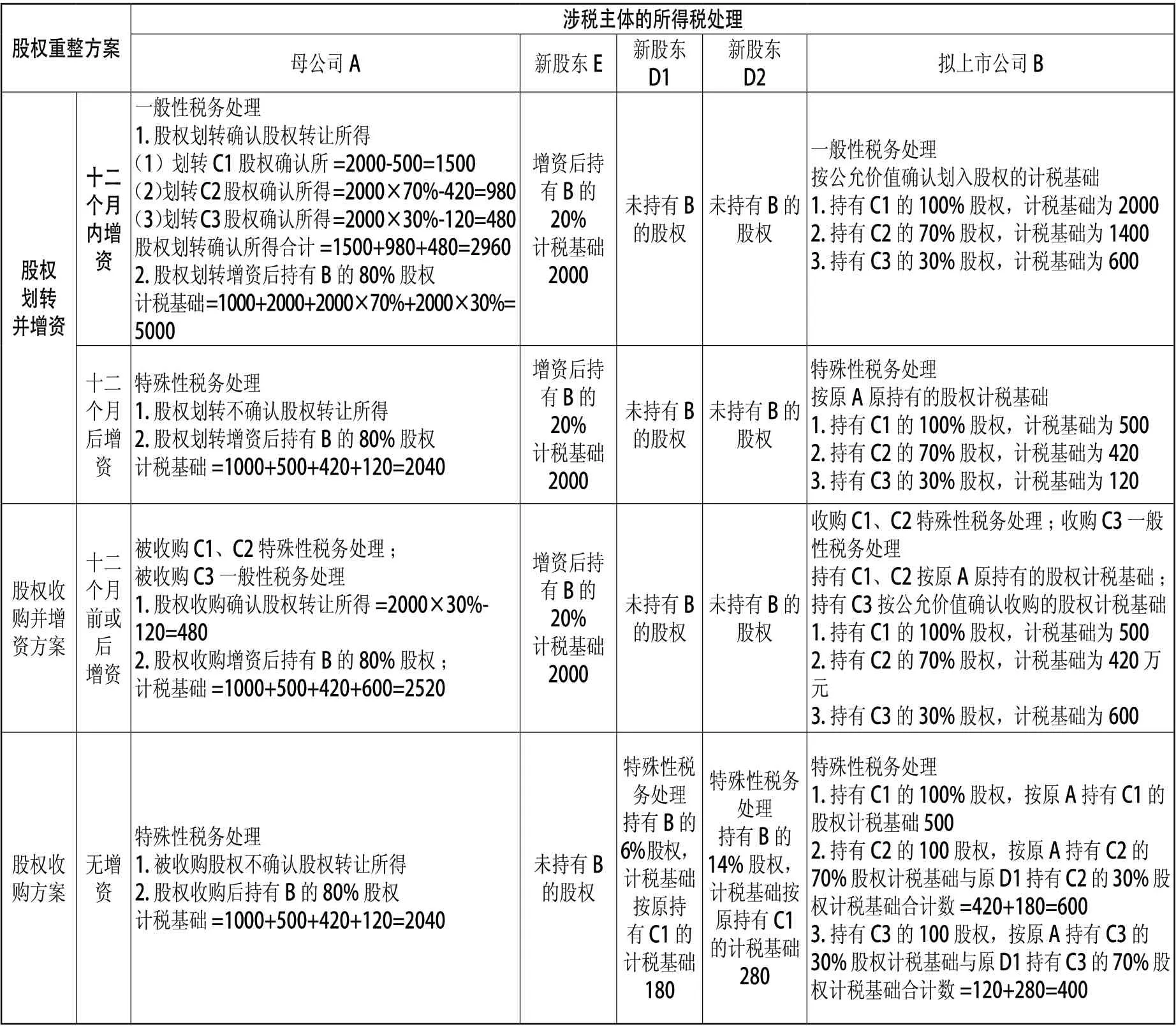

四、分拆上市股权重整的企业所得税处理案例分析

境内上市公司A,拟将下属子公司B、C1、C2、C3 分拆上市,并以子公司B 为拟上市公司。

(一)各子公司实收资本、经评估净资产价值及A 持股情况(如表1)。

表1

(二)为实现拟上市公司的独立性和股东多元化,股权重整有如下三种方案:

1.股权划转并增资方案。A 持有的C1、C2、C3 股权划转到B 后,引入新股东E,通过增资2000 万元获得B 的20%股权;

2. 股权收购并增资方案。A 持有的C1、C2、C3 股权由B 以股权对价收购后,引入新股东E,通过增资2000 万元获得B的20%股权;

3.股权收购方案。 A 持有的C1、C2、C3 股权和其他股东D1、D2 持有的C2、C3股权均由B 以股权对价收购,收购后D1、D2 分别获得B 的6%、14%股权。

(三)股权重整的企业所得税处理分析

股权重整方案的各涉税主体税务处理如表2。

表2 单位:万元

从上述案例分析可以看出,分拆上市股权重整的不同方案适用特殊性税务处理的情形各不相同,股权重整所产生的税收成本也不一样。在分拆上市过程中,应充分考虑股权结构、股权重组方式和时间、各重组方式相互影响等因素,兼顾各方面需求,选择合适的股权重整方案,努力争取特殊性税务处理,降低分拆上市的税收成本。

猜你喜欢

银行家(2022年5期)2022-05-24

现代临床医学(2022年2期)2022-04-19

农业技术与装备(2022年1期)2022-03-29

长白学刊(2022年2期)2022-02-05

法制博览(2021年14期)2021-11-25

保健医苑(2021年7期)2021-08-13

农业技术与装备(2021年12期)2021-02-28

消费导刊(2018年8期)2018-05-25

中国自行车(2017年5期)2017-06-24

财会学习(2016年24期)2017-01-10