跨省就医直接结算资金清算模式的思考与建议

——基于三种资金清算模式的分析

2022-03-22 09:01李亚子郭珉江

中国医疗保险 2022年3期

刘 阳 李亚子 郭珉江 刘 阳 彭 博

(中国医学科学院医学信息研究所 北京 100020)

“实现全国医保信息联网,异地就医住院费用即时结报”是2016年《政府工作报告》提出的以减轻人民群众疾病经济负担为目的的重要惠民工程。截至2021年4月底,全国住院费用跨省直接结算累计达857.85万人次,医保基金支付1224.13亿元;全国门诊费用跨省直接结算累计494.04万人次,医保基金支付6.99亿元[1],跨省就医直接结算工作稳妥推进,取得积极进展。伴随跨省就医直接结算医保基金支付额不断增大,各省份之间的资金清算ⅰ清算:将清分数据按照预先商定的清算方式实施清算划付。工作压力不断增大,部分省份出现资金回款滞后、清分ⅱ清分:清分即对账,是指在清算的数据准备阶段,对异地就医费用进行汇总、整理、分类,确认医保基金支付金额的行为。困难、协调不畅等问题,亟待优化资金清算模式,提高清算效率,完善基金财务管理制度。

本文基于对三种跨省就医资金清算模式的介绍与对比,以及城乡居民医保跨省就医直接结算清算数据分析,提出跨省就医直接结算资金清算模式的思考和建议。

1 三种清算模式的分析与比较

目前医保跨省就医清算工作采取预付金模式,该模式源于2016年人社部、财政部印发的《关于做好基本医疗保险跨省异地就医住院医疗费用直接结算工作的通知》中提出的要求,“跨省异地就医费用医保基金支付部分在地区间实行先预付后清算”。部分省份城乡居民医保跨省就医清算工作曾采取省省垫付和周转金两种模式。省省垫付模式源于2016年原国家卫生计生委、财政部印发的《关于印发全国新型农村合作医疗异地就医联网结报实施方案的通知》中提出的要求,“参合地省级结算中心定期与就医地省级结算中心进行资金结算”。周转金模式源于2017年原国家卫生计生委、财政部印发的《关于新型农村合作医疗异地就医联网结报的补充通知》,文件要求“新农合由卫生计生部门管理且没有设立省级经办机构的地区,就医地新农合交由其他部门管理的省份,可采取委托商业保险公司等金融机构先行垫付结算资金”。省省垫付和周转金两种模式于2020年伴随城乡居民医保异地就医实际业务整合后结束运行。下文将对这三种资金清算模式进行分析比较。

1.1 预付金模式

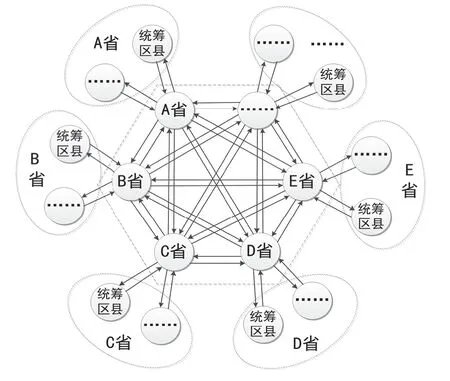

如图1所示,预付金模式是指参保地省级经办机构根据国家级经办机构测算的预付金额度(上一年度跨省异地就医医保基金支付的金额),向就医地省级经办机构预付用于支付参保地跨省就医人员医疗费用的一种支付手段。为防止周转资金短缺,预付金使用率达到70%时,启动预付金预警,预付金使用率达到90%及以上时,启动预付金紧急调增流程[2]。

图1 跨省异地就医直接结算资金清算预付金模式

目前,预付金模式按照国家级统一清分、省级清算、按月全额清算的方式运行,全国各省级经办机构建立省级财政专户。就医地发生异地就医直接结算费用后,按如下流程进行资金结算:(1)国家级经办机构通过国家医保异地就医结算系统(以下简称国家医保系统)生成清分数据并发布;(2)省级经办机构通过国家医保系统接收核对并确认清分数据;(3)国家级经办机构根据确认数据生成收付款通知书,并在国家医保系统上发布;(4)省级经办机构通过国家医保系统接收收付款通知书,审核并通过省级财政专户分别向其余30个就医省份省级财政专户完成清算资金拨付,通过上传资金到账信息至国家医保系统,反馈国家级经办机构清算信息。

1.2 省省垫付模式

如图2所示,省省垫付模式与预付金模式较为类似,但省省垫付模式缺少国家级统一清分的过程,直接由省级清分、清算,按月全额清算方式运行。就医地发生异地就医直接结算费用后,参保地与就医地两省份间自行组织医疗机构垫付后的事后清分和清算工作,结算流程如下:(1)就医地省级经办机构对跨省直接结算定点医疗机构提交的纸质材料进行审核,将就医人员相关材料按照参保省份进行拆分整理,分别向参保地省级经办机构提交纸质材料,申请清算资金拨付;(2)参保地省级经办机构在接收到申请材料后,进行材料与清分金额的审核,审核无误后,将垫付资金拨付给就医地省级财政专户,完成清算资金拨付工作。

图2 跨省异地就医直接结算资金清算省省垫付模式

1.3 周转金模式

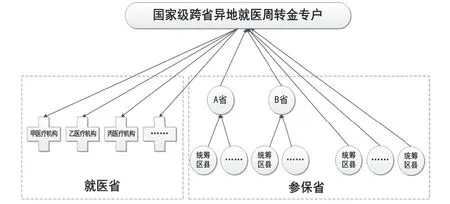

如图3所示,周转金模式是指,通过社会资本合作模式,引入商业保险公司提供医保跨省异地就医周转金,向就医地医疗机构支付参保地跨省异地就医人员医疗费用的一种支付方式。商业保险公司提供1亿元资金形成跨省异地就医周转金专户,就医地发生异地就医直接结算费用后,定点医疗机构直接通过国家级经办机构审核拨款,加快资金周转速度。

图3 跨省异地就医直接结算资金清算周转金模式

就医地发生异地就医直接结算费用后,按如下流程进行资金结算:(1)定点医疗机构在国家异地就医结算系统提交垫付资金回款申请;(2)国家级经办机构接收并审核申请材料,审核无误后,系统生成回款申请表与明细表,通过系统向国家周转金专户申请回款;(3)国家周转金专户根据系统回款申请表直接向定点医疗机构完成当期回款,并通过系统生成到账信息表反馈至国家级经办机构,由国家级经办机构通知各定点医疗机构回款到账情况;(4)周转金拨付成功后,国家级经办机构通过系统生成参保省清分数据,向参保地申请垫付资金回款;(5)参保地对清算资料进行审核,确认金额无误后,向国家周转金专户完成回款,没有设立省级财政专户的省份,直接由统筹区县财政专户向国家周转金专户清算。

1.4 三种模式对比

从不同维度对三种跨省异地就医直接结算资金清算模式进行对比分析发现,预付金模式与省省垫付模式清算方式基本一致,周转金模式在效率、复杂关系、国家掌握能力等方面要优于其他两种。

如表1所示,从清算关系看,预付金模式和省省垫付模式属于多对多的蛛网式关系,而周转金模式属于树状式关系,自上至下较为清晰。

表1 三种资金清算模式对比

从省级财政专户来看,预付金模式和省省垫付模式均需要参保地和就医地设立省级财政专户;周转金模式中有44.4%的参保省份未设置省级财政专户,剩余55.6%设立了省级财政专户。

从层级跨度来看,预付金模式存在“国家—省级”清分、“省—省”清算两层跨度;省省垫付模式只存在“省—省”清分、清算一层;周转金模式存在“国家—省级”清分、清算两层跨度。从层级跨度来看,省省垫付模式跨度较小。

从工作环节来看,预付金模式和省省垫付模式因涉及不同省份之间经办机构交叉沟通,多对多的资金清算方式形成N×(N-1)种排列组合;周转金模式由省级直接与国家级经办机构沟通,避免交叉重复,流程较为简单,资金清算方式形成2×N种排列组合。周转金模式比预付金模式和省省垫付模式节省了N×(N-3)个工作环节,明显节约时间成本。

从清算复杂度来看,预付金模式和省省垫付模式属于蛛网式关系,对账关系复杂,对账难度大,清分清算往来频繁,极易出现对账不清等问题,不易矫正。周转金模式属于树状式关系,对账关系一目了然,清分清算往来关系单一,不易出现对账不清错误。

从清分效率来看,预付金模式和省省垫付模式由于清算复杂度高,工作环节多,易发生耗费大量时间矫正错误的风险,清分效率低下[3]。周转金模式资金往来对于省级层面是一对一模式,清分效率高。

从回款效率来看,预付金模式和省省垫付模式由于清分效率低,极易影响回款速度。周转金模式由省级与国家级进行清算,这种上解形式相较平级拨付效率更高,回款积极性更高。

从国家级经办管理来看,预付金模式中国家级经办机构主要承担清分工作,工作量相对较小,经办压力较小。省省垫付模式中国家级经办机构无需承担相关业务工作。周转金模式中国家级经办机构需参与清算全流程工作,工作量较大,经办压力大。

从省级经办管理来看,预付金模式和省省垫付模式中,省级经办机构需要承担多头清算职责,工作量较大,经办压力大。周转金模式中,由于国家级经办管理承担了较多职责,省级经办机构承担一对一清算职责,工作量较小,经办压力较小。

从医疗机构垫付压力看,预付金模式和省省垫付模式由于国家级经办机构无法实时掌握协调就医地定点医疗机构垫付资金回款情况,易出现回款效率低下、定点医疗机构垫付时间过长等问题;周转金模式由国家周转金专户直接拨付,定点医疗机构垫付时间较短,资金压力较小,容易提高定点医疗机构的参与积极性。

2 城乡居民医保跨省异地就医直接结算清算数据分析

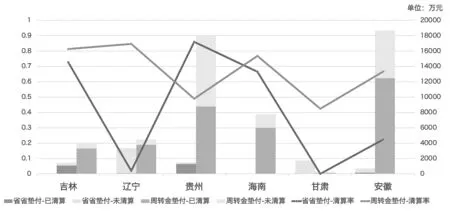

本研究选取采用省省垫付模式和周转金模式的城乡居民医保跨省异地就医直接结算清算数据进行分析。数据来源包括设立省级财政专户的吉林、辽宁、贵州3个省份,以及未设立省级财政专户的海南、甘肃和安徽,后者直接由统筹区县实现回款。这6个省份的城乡居民医保跨省就医直接结算工作自2017年启动,每月清算1期,截至2019年底共运行32期。

2.1 周转金模式清算率更高

截至2019年底,6个省份医保基金累计支付城乡居民医保跨省就医直接结算费用6.20亿元。其中,省省垫付模式医保基金支付跨省就医直接结算费用0.88亿元,周转金模式医保基金支付跨省就医直接结算费用5.32亿元。

周转金模式是由国家周转金专户审核无误后,通过国家系统先行替各参保省份垫付回款给医疗机构,不存在拖账欠账问题,因此对就医省份而言,周转金模式清算率为100%。此处讨论的清算率,为省省垫付模式下参保地向就医地省级财政专户回款的清算率,周转金模式下参保地向国家周转金专户回款的清算率。如图4所示,省省垫付模式与周转金模式应清算医保基金支付额比例约为1∶6,省省垫付模式的整体清算率为29.48%,而周转金模式的整体清算率为64.69%。清算率超过80%的省份,省省垫付模式有1个,周转金模式有2个;清算率超过40%的省份,省省垫付模式有3个,周转金模式全部达到;省省垫付模式存在2个清算率不足10%的省份。除贵州外,其余5个省份省省垫付模式的清算率均低于周转金模式。

图4 6省城乡居民医保跨省异地就医直接结算两种清算模式比较

2.2 跨省异地就医结算层级高低与清分难易度呈负相关关系

吉林、辽宁和贵州3个省的清分工作由省级经办机构完成;安徽、海南和甘肃3个省则因为没有建立省级财政专户,清分工作需由统筹区完成,而城乡居民医保统筹区主要以县级为单位,清算层级较低。以安徽省为例,若75个统筹区县与30个就医省份清分,最大清分量将达到2250次,而设立省级账户的省份只需要清分30次;清算情况同理。与设立省级账户的省份相比,以统筹区为单位回款的省份清分难度更高。

对周转金模式中各省份清分时收付款双方出现对账不一致问题进一步分析,收付款双方对账不一致主要分为付款方已付收款方未收和付款方未付收款方已收两种情况。如图5所示,设立省级财政专户的3个省中,仅有辽宁出现清分问题,清分存疑率为5%;没有设立省级财政专户的3个省均存在清分问题,且清算金额越大,清分存疑率越高。对比安徽与贵州,两省清分金额相近,但清分存疑率相差很大,呈现跨省就医直接结算层级越低,清分难度越大的特点。

图5 周转金模式下6省清分情况

3 建议

通过对已有跨省就医直接结算资金清算三种模式的比较,以及部分省份的数据分析,本研究认为,目前医保跨省异地就医直接结算资金清算工作能基本满足工作需求,但随着清算资金体量的持续增加,如何把有限的人力、物力、财力等资源合理分配,实现最适合的清算工作路径,应是当下需要考量的重点。

3.1 建立国家周转金制度

根据模式对比和数据分析可以看出,周转金模式存在明显的制度优势。建议医保跨省异地就医直接结算资金清算工作采取周转金制度。实行国家统一管理,建立医保跨省异地就医直接结算国家财政专户。国家周转金由各省医保资金提前上缴组成,资金规模由全国医保跨省异地就医医保基金支付额历史数据测算得出,同时建立周转金预警与周转金紧急调增机制,维持周转金额度的平衡与可持续性。按照“国家—省级”清分、清算,按月全额清算的方式运行。国家级经办机构与省级经办机构实行一对一清算,适当减少岗位设置,减少清算复杂度,降低经办人员工作量,减轻医疗机构垫付压力,提高清算效率。

3.2 实行轧差方式清算

轧差是指利用抵消方式降低必须支付的金额,最终取得一方对另一方一个数额的净债权或净债务。周转金模式下医保跨省就医清算时,每个省份均以付款方和收款方两种角色存在,正常清算时,每月每个省份需要同时向国家周转金专户拨付和接收多笔清算额。建议在财务会计制度允许、基金安全稳定的前提下采取轧差方式进行清算,即每月每个省份仅需要向国家周转金专户拨付或接收一笔最终清算额。有研究测算得出,轧差方式可以减少约30%的清算资金流动量[5],跨省异地就医直接结算采用轧差方式,有利于减少清算资金流动体量,释放医保资金流转压力,降低经办管理工作量,提高清算效率。

3.3 完善信息管理系统

信息系统是医保服务管理工作的前提与基础,目前,国家医保服务平台已上线运行。建议形成自上而下、编码统一的标准化、规范化跨省异地就医结算管理系统,实现回款申请、结算审核、资金拨付、资金清算、费用核查等全流程的资金清算网络闭环管理,有效解决清算复杂、对账不清等问题。

猜你喜欢

现代经济信息(2022年22期)2022-11-13

中老年保健(2021年4期)2021-08-22

财经界·下旬刊(2020年8期)2020-10-21

海外文摘·艺术(2019年12期)2019-11-13

商讯·公司金融(2019年29期)2019-09-10

晚晴(2019年5期)2019-07-08

新商务周刊(2018年14期)2018-12-07

新商务周刊(2017年12期)2017-12-25

商周刊(2017年22期)2017-11-09

财经(2017年10期)2017-05-17