人口老龄化对我国货币政策有效性影响的研究

2022-03-25 02:19马肇锋盛大宸

内蒙古科技与经济 2022年2期

马肇锋,盛大宸

(北京工业大学耿丹学院,北京 101300)

当前我国人口老龄化正在逐渐加深,虽然适龄劳动力人口在绝对数量方面依然处于历史的高点,人口红利依然没有完全结束,但是总的来看,适龄劳动力人口的比例正在发生改变,老年抚养比早已经突破了世界银行划定的老龄化社会的7%的门槛,达到了13%以上,而随着未来一段时间我国老龄化趋势仍将不断加深,这一比例还会进一步上升,从而给经济社会等许多方面带来深刻而复杂的问题。货币政策的制定和实施则是关系国计民生,经济发展的事项,需要考虑方方面面的影响因素。对此,笔者采取实证研究的方法,就人口老龄化对于货币政策实施的影响进行了探究。

1 人口老龄化对货币政策影响研究

关于人口老龄化改变对货币政策实施效果影响的研究在过去的文献中并不多,Milweres(2002)提出了代际交叠模型,分析人口老龄化的进程对货币政策实施效果的影响并不是非常显著的,老龄化对货币政策的影响有多个方面,每一个方面的增强或削弱的论断需要进一步研究。Bwean(2004)也认为人口老龄化变化对货币政策实施效果的影响不是一个立刻而显著的影响过程,这种影响就如同老龄化的过程不是一个断面那样显著一样,这种影响是一个逐渐显现并产生长期作用的过程。Fujira和Tednishi(2007)使用新凯恩斯模型实证分析了人口老龄化的变化发展过程对货币政策实施效果的影响并且得到如下结论:①人口老龄化的变化对货币政策实施效果的影响是显著的;②从理论方面的研究表明,随着人口的老龄化进程,货币政策发生变化是受多重因素影响的,人口老龄化没有产生影响货币政策传导机制的净效应。Kara和Von Thadden(2010)提出一个嵌入式人口老龄化的结构变化模型,并对最近二十年的欧元区的人口老龄化变化进行了研究,结果表明人口老龄化的变化对均衡利率有一个长期的负效应,但在短期内人口老龄化的变化还不足以影响货币政策的有效性。综上所述,人口老龄化对货币政策实施效果影响作为老龄化经济学的一个前沿研究开展的时间相对较短,很多理论和方法还不够成熟,存在争议的方面也较多,且国外相关学者和研究的范围大多数是限制在发达国家,针对发展中国家老龄化过程中的货币政策效应的研究不多。

在对货币政策有效性单独研究的文献中,Barro(1993)在货币政策研究标准框架基础上提出了最优货币政策规则。后面许多学者开始对最优货币政策规则进行讨论和相关的研究。Romer(1995)通过收集美国经济的相关数据来对货币供应量变动产生的货币冲击与美国经济波动的关系进行了研究,从研究结果可以发现,战后美国货币当局制定的货币政策产生的货币冲击,实际上对经济波动有较强的冲击,也就是说货币供应量与经济有着很强的关系。Bernanke和Blinder(1999)将联邦基金利率作为货币政策的中介指标,对相关内容进行了更为详细的研究,结果显示利率渠道和信贷渠道是美国货币政策传导的主要渠道,也就是说利率渠道和信贷渠道是美国货币政策发挥效用的主要途径。Rogoff(2002)认为如果货币政策倾向保守,则可减少通胀偏差,同时在一定程度上能够降低宏观经济的波动,因此,任用保守的央行行长是有利于稳定的宏观经济发展的。Mallick和Rafiq(2008)的研究则扩大了地域范围,分别研究了德国、法国和意大利货币供应量对产出产生的影响,货币供给对总的社会产出产生了积极影响。

当前我国学者关于人口老龄化改变对货币政策实施效果影响方面的研究相对西方发达国家是比较少的,尤其是在相关的实证研究方面更不多见。实际上虽然国外学者的研究相对国内来说较为多一些,但从总体上来看,国外学者关于人口老龄化改变对货币政策实施效果方面的影响研究还是基本上停留在影响的关系和影响的大小等方面。基于上述实际情况的考虑,笔者的研究目标是在研究货币政策实施效果的基础上,以人口老龄化的改变为视角,用老龄化程度、劳动人口平均年龄、抚养比等多个因素来衡量人口老龄化改变,研究这些变量对货币的中间目标、传导渠道和最终目标的影响[1]。凯恩斯货币理论认为,政府通过影响货币供给来影响实际利率,进而影响投资和产出,所以人口老龄化对通胀预期也是有一定影响的。笔者探索建立人口老龄化改变与菲利普斯曲线相关研究模型,研究人口老龄化改变对长期菲利普斯曲线位移及斜率的影响,进而阐述人口老龄化改变对长期的货币政策战略产生的影响,从而为我国未来一段时间如何主动调整货币政策的制定战略去适应人口老龄化的改变提供参考。

2 实证分析

2.1 数据选取

通过查验国家统计年鉴1988年—2019年统计数据,在中国实施严格的计划生育政策前期,人口年龄结构总体上呈现雪松状,中青年在总人口中占多数。而在最近几十年实行独生子女过程中,人口年龄结构会逐渐演变成蘑菇状,使得老年人的比重在总人口中的比例一直处在上升的地位,并逐渐成为主要组成部分,使得养老问题也变得日益严峻。通过这些数据,可以说明中国人口老龄化的速度在加快[2]。由于要研究的问题是中国人口结构的未来发展趋势预测,有关人口的变量,文中收集到了按年龄组分0~14岁、15岁~64岁、65岁及以上3种类型3个变量,还有总抚养比、少儿抚养比以及老年抚养比。其中,少儿抚养比指的是少年儿童人口占劳动年龄人口的比重的少年儿童抚养比系数;老年抚养比指的是老年人口占劳动年龄人口的比重的老年抚养比系数。所以,笔者选择一个最能体现中国人口结构的变量,就是老年人口比重,将其作为因变量,选择时间作为自然自变量。笔者选取的数据是1990年—2019年共30年时间跨度的全国总人口数、总抚养比、少儿抚养比、老年抚养比以及对应的历年的货币供应数量作为研究对象,所有数据来源是中国统计年鉴。

表1 中国历年人口构成及抚养占比情况

表2 中国历年抚养比及货币供给

2.2 模型构建

笔者根据收集的数据,利用描述性统计对我国人口老龄化现状及原因进行具体分析,用线性回归模型对我国人口老龄化的未来发展趋势进行预测,然后从实证的角度分析人口老龄化改变与货币供给进行分析。

多元线性回归模型的一般形式为:

Y=β0+β1X1+β2X2+……+βkXk+μ

(1)

其中:k为解释变量的数目,βj(j=1,2,…,k)称为回归系数,也被称为偏回归系数。

笔者采用二元线性回归,具体形式如下:

Y=β0+β1X1+β2X2+μ

(2)

其中:Y代表的是因变量货币,X1指的是少儿抚养比,X2指的是老年抚养比。

2.3 结果分析

用 EViews软件对该数据进行多元线型回归分析。得到具体结果,如表3所示。

表3 老龄化对货币供给的线性回归结果

计算结果的标准格式如下:

R2=0.752021F=15.16297DW=1.332313

估计标准误差是用来反映被解释变量的实际值与估计值平均误差程度的指标。而且标准误差与回归直线精度是负相关关系,也就是说回归直线精度随着标准误差S.E的增大而降低。在本模型中,标准误差S.E=0.080965,它表示中国利率估计值与实际值之间的平均误差为0.080965,所以可以看出文中回归直线的精度还是比较高的。

拟合优度又称可决系数,用来描述解释变量对被解释变量的解释程度。在本模型中, R2=0.752021,说明样本回归直线的解释能力为75.2021%,表示利率的总变差中,有解释变量少儿抚养比和老年抚养比解释的部分占75.2021%,模型的拟合程度相对较高。

对于参数β1,t统计量为-1.064225,P值=0.3122>0.1,所以不能拒绝原假设,即变量少儿抚养比没有通过检验,对因变量利率没有显著性的影响。对于参数β2,t统计量为-2.890728,P值=0.0161<0.05,所以拒绝原假设,表明老年抚养比对因变量利率是有显著性影响的。老年抚养比前面的系数为负,也就说明随着人口老龄化进程的加深,对利率是负影响,也就是说利率会有下降的趋势,与实际情况也比较吻合。

还可以通过EViews软件计算出样本估计期内的被解释变量的拟合值并记为Yhat,其拟合值与实际值的对比如图1所示,从图1中可以看出拟合效果非常好。

图1 对利率影响的运行结果

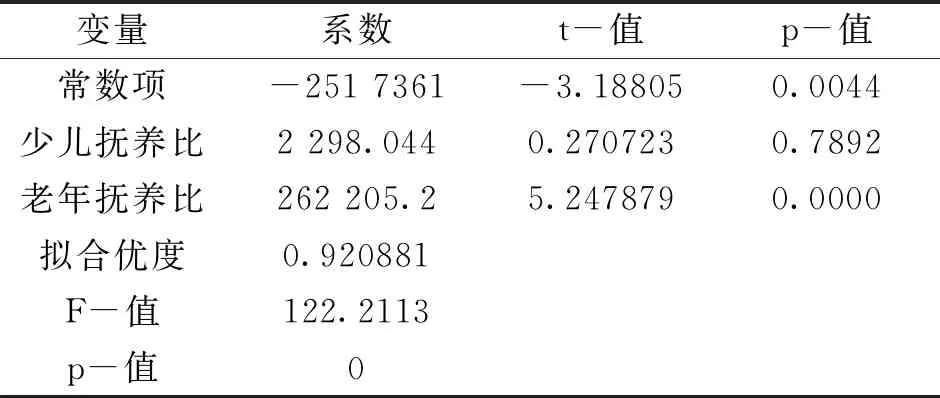

用EViews软件对该数据进行多元线型回归分析。得到具体结果,如表4所示。

表4 老龄化对利率变动的线性回归结果

计算结果的标准格式如下:

R2=0.920881F=122.2113DW=0.496780

在本模型中,标准误差S.E=92 854.37,它表示中国利率估计值与实际值之间的平均误差为92 854.37,所以可以看出回归直线的精度还是比较高的。R2=0.920881,说明样本回归直线的解释能力为92.0881%,表示利率的总变差中,有解释变量少儿抚养比和老年抚养比解释的部分占92.0881%,模型的拟合程度非常高。

对于参数β1,t统计量为0.270723,P值=0.7892>0.1,所以不能拒绝原假设,即变量少儿抚养比没有通过检验,对因变量利率没有显著性的影响。对于参数β2,t统计量为5.247879,P值=0.0000<0.05,所以拒绝原假设,表明老年抚养比对因变量货币供给是有显著性影响的。老年抚养比前面的系数为正,也就说明随着人口老龄化进程的加深,对利率是正的影响,也就是说货币供给量会有上升的趋势,与实际情况也比较吻合。

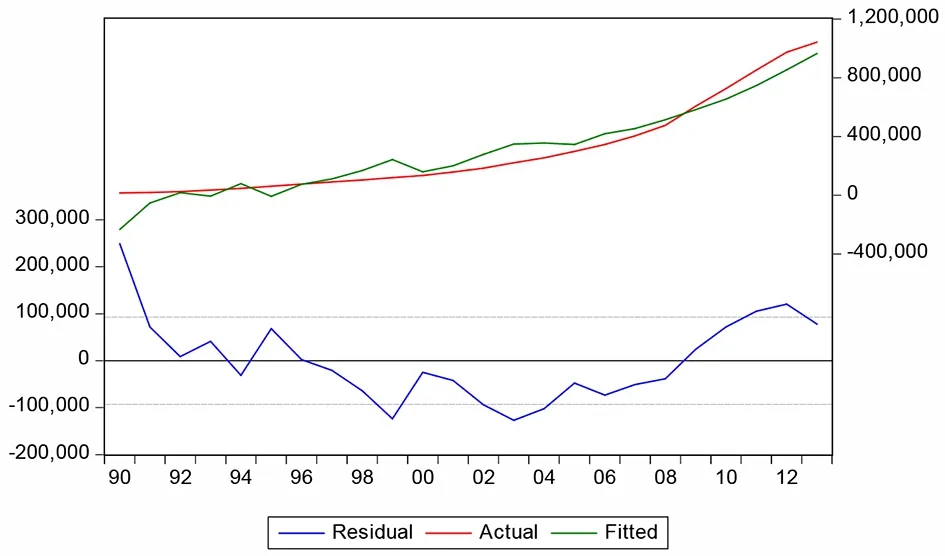

还可以通过EViews软件计算出样本估计期内的被解释变量的拟合值并记为Yhat,其拟合值与实际值的对比图如图2所示,从图2中可以看出拟合效果非常好。

通过上述分析可以得出:人口老龄化对于货币政策的产出效应均存在着负面的影响,虽然文中货币供应采用的是M2,但其实无论是用M0、M1还是 M2,人口老龄化均存在着正的产出效应。3个层次的货币供应量在当期和滞后一期对产出的影响均为正的。但是滞后二期和滞后三期的影响则是为负的,这与凯恩斯主义货币政策理论是相符的。这是因为,相比于 M0、M1、M2变化至产出变化的过程更短、影响更直接。总的来看,老龄化进程的加速,有助于降低名义上利率,但同时也会助推货币供给量的增加;老龄化会带来负的产出效应,同时助推通胀;更进一步,老龄化的程度加深,会给产出和通胀的交替选择带来更大难度,政策的实施难度增大。金融本身是一门复杂的学科,任何变量都可以被归结为内部变量和外部变量,任何变量都可以通过其他变量反过来影响自身,这种特性进一步加大了政策制定过程中把握关键变量指标的难度,使得任何问题的考虑都必须更加注重总体性和综合性。

图2 回归结果的拟合度

3 政策建议

3.1 货币政策制定应关注人口老龄化的影响

货币政策有效性将随着人口老龄化程度的加深而不断下降。这意味着,如果人口老龄化加剧,货币政策若要达到相同效果,必须相应加大货币政策力度来应对老龄化的削弱因素。但是在另一个方面,当人口老龄化达到一定程度时,各个变量波动程度加剧,即使利率调控幅度加大,也无法实现同样效果。从理论上解释,这是由于相对于青年人,老年人持有的资产会较多一些,对通胀变化较为敏感,因而愿意牺牲更多产出以保持收入的稳定。同时,老年人对通胀的风险厌恶增加,可能导致更低的最优通胀区间和通胀预期,进而可能使利率下降产生完全相反的效果。基于上述研究结论,当前随着人口老龄化进程的加深,人口年龄层群体在发生迭代改变,居民消费观念和风险偏好也在发生变化,从而对货币政策的有效性有着明显的影响。这些影响,均需要货币政策制定者在制定政策时特别注意。

3.2 应将人口问题纳入经济社会发展整体战略规划

当前是我国经济发展的重要时期,我国的经济正处在一个转型的阶段,从以前的快速增长到现在的稳步增长,从以前的经济增加模式转变为经济发展模式,在这个转型的过程中还是需要更多的劳动力。从实际上看劳动力要素与经济发展是一致的,都离不开对生产要素的投入,尤其是现在,有许多的地方还是需要大量的劳动力投入的。作为生产过程中的动态投入要素高效率的人力资本会对生产率的提高和经济增长起着不可忽视的作用。但是如果只是简单的增加劳动力的数量是远远不够的,因为在很多情况下,简单的增加劳动力的数量的效果是非常不明显的,最主要的是使劳动生产率得到提高,因为劳动生产率的提高将对经济的发展起到非常重要的作用,所以劳动生产率的增长在人口老龄化的进程中可以有助于解决劳动人口规模下降所带来的负面效应。只有及早制定人口发展和经济发展相协调的总体战略政策以积极的态度来迎接人口老龄化的挑战,然后把人口问题纳入整个国家的战略规划,并将人口老龄化问题进行统筹兼顾和综合治理,才能有效保证中国经济持续、稳定、健康的发展。

猜你喜欢

中老年保健(2022年2期)2022-08-24

肝博士(2022年3期)2022-06-30

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

英语文摘(2019年11期)2019-05-21

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30