风险投资影响企业创新吗?

2022-03-27 05:37徐虹,章欣然

安徽师范大学学报 2022年2期

徐虹,章欣然

关键词:风险投资;IPO退出;企业创新;行业专长;内在动因

摘 要:有效发挥金融资本对企业创新的作用,是实施创新驱动发展战略的关键之一。文章选取2008—2017年中小板和创业板上市公司为研究对象,探究了风险投资机构的介入及其IPO退出对创业企业创新能力的影响,并在此基础上进一步考察了风险投资行业专长对上述影响可能造成的差异以及风险投资影响企业创新能力的内在动因。研究结果表明:风险投资机构的介入有助于企业创新能力的提高,而具有行业专长的风险投资机构更能有效发挥其积极作用;风险投资机构的IPO退出会给企业创新能力带来负面影响,且具有行业专长的风险投资机构IPO退出会对企业创新能力造成的负面影响更显著。风险投资机构提高被投资企业创新能力的动机在于获得更高的退出回报,而具有行业专长风险投资机构这一动机更加强烈。

中图分类号:F275.5 文献标识码:A 文章编号:1001-2435 (2022)02-0114-17

Does Venture Capital Affect Corporate Innovation?—Based on the Dual Perspective of Venture Capital Involvement and Exit

XU Hong1,2,ZHANG Xin-ran 3(1.School of Business,Anhui University of Technology,Maanshan Anhui 243032, China;2. Anhui Innovation-driven Development Institute,Anhui University of Technology,Maanshan Anhui 243032,China;3.School of Accounting,Zhongnan University of Economics and Law,Wuhan 430073,China)

Key words:venture capital;IPO exit;corporate innovation;industry specialty;internal motivation

Abstract:Giving full play to the role of financial capital in corporate innovation effectively is one of the keys to implementing innovation-driven development strategy. Based on the enterprises of SME Board and GEM from 2008-2017,this paper explored the influence of the involvement and exit of venture capital institutions on the innovation ability of start-ups. And on this basis,we examined the differences that the industry specialty of venture capital might have on the above impact and the motivation of venture capital institutions. The results showed that the involvement of venture capital institutions helped to improve the innovation capabilities of enterprises,and institutions with industry specialty could play their positive role more effectively;its exit through IPO would bring negative effects on enterprise innovation,and institutions with industry specialty would have more significant negative impacts on innovation capabilities. Further,we found that the motivation of venture capital institutions was to obtain higher returns,and the motivation of venture capital institutions with industry specialty was stronger.

一、引 言

近年來,伴随着我国进入“新常态”时期,经济增速放缓,粗放型增长方式难以为继,传统发展动力亦不断减弱。在此宏观背景下,创新驱动发展战略应运而生。该战略将创新摆在国家整体发展的核心位置,同时指出了风险投资(Venture Capital,以下简称VC)这一重要投资主体在其中应发挥的作用。其后,各地政府相继出台了一系列倾斜政策,如投资亏损补偿等,目的在于强化金融资本对企业技术创新的支持,助力经济增长方式的转变以及加快创新驱动发展战略的落实。那么,VC的介入对企业创新能力究竟有何种影响?它是否真的如预期所想,具有促进企业创新能力的作用?当然,作为一种特殊的金融资本,除了选准优质企业,退也是VC运作过程1中十分重要的一环。早在2009年,创业板的成立,便为风险投资机构获取投资收益提供了一个良好的渠道,这也使得IPO成为国内VC退出的主要方式之一。2然而,不同于实践中风投行业长期以来的蓬勃发展,学术界对VC退出的研究起步较晚,特别是在风险投资IPO退出对企业创新所产生的后果等问题上,还缺乏清晰的认识,这显然不利于国内金融服务体系的进一步完善以及风险投资事业的长远发展。

基于以上分析,我们重点关注以下问题:(1)VC的介入对被投资企业的创新能力会产生怎样的影响?(2)VC的IPO退出对企业创新能力又会造成怎样的影响?(3)上述影响是否因VC行业专长的不同而存在显著差异?(4)VC影响企业创新能力的内在动因究竟是什么?

文章可能的边际贡献在于:第一,目前学术界在风险投资IPO退出领域所积累的知识较为有限,更遑论IPO退出与被投资企业创新水平之间的正负效应。事实上,随着我国金融市场的发展和改革,VC也越来越倾向于选择IPO退出这种退出方式,其对企业发展,特别是对VC介入程度较深的创业型企业创新发展的影响逐渐凸显。因此,明确风险投资IPO退出对企业创新能力的影响,有助于更加深入和完整地认识风险投资各个运作环节对企业创新水平的影响。第二,现有文献在探究风险投资IPO退出的经济后果时,多将IPO当年视作VC退出的时间。然而实践中,由于锁定期的存在,VC在IPO当年仅仅是具备了退出预期,并不能实际退出,还需继续持有公司股份,直至锁定期满后才逐年减持退出。本文通过手工查阅样本企业各年年报,收集了较为全面的VC退出数据(包括是否完全退出、何时完全退出以及各年的减持比例等),在一定程度上可以规避上述不足,提高结论的准确性。第三,虽然风险投资机构的目的是通过帮助被投资企业价值增值从而获取高额投资回报已成为学者们的共识,3但目前却较少有研究以实证方法探讨风险投资影响企业创新水平的内在动因,或者说,VC是否也是为了追求更高的退出回报从而提高企业创新能力?这一问题的梳理,是对以往研究的有益补充。

二、理论分析与假设提出

(一)风险投资介入对企业创新的影响

伴随着风险投资行业的蓬勃发展,学术界关于风险投资影响企业创新能力的认识亦不断加深。部分学者认为,由于存在“经理人短视效应”,易在短期内对企业经营业绩产生重大影响的研发活动并不会得到经营者们的青睐,他们反而对此持有一种消极态度;45或者说,VC的介入并没有提高企业的创新水平。1除此之外,温军等通过拓展经典风险投资行为模型,以2004—2013年深圳中小板和创业板公司为样本,运用“匹配法和倍差估计量”方法实证研究后发现,VC整体上降低了中小企业的创新水平。2不过,目前国内外大多数研究都肯定了VC的参与给企业创新带来的正面影响。相较于没有风险投资机构支持的企业而言,具有风险投资背景的企业在创新水平上更加突出,更富有创造性,能够获得更多的专利。3国内的研究发现机构投资者持股能够显著的提高企业的创新投入水平,进一步地,与非VC的普通机构投资者相比,VC在促进企业提高创新投入方面的效率更高。4进一步地,这种促进作用会因企业及行业要素密集度的不同而存在差异。5

众所周知,研发活动具有高风险、高投入和高度不确定的特点。6在创业企业的成长过程中,资金缺乏是制约企业创新的关键性因素。7实践中,企业或囿于资金瓶颈,或追逐短期财务业绩,从而采取削减研发支出这一短视行为的现象并不鲜见。8而风险资本的介入在一定程度上缓解了创业型企业在发展前期普遍存在的融资约束问题,9满足了企业在进行创新活动时对资金的强烈需求。VC的介入也在一定程度上提高了企业的风险承担水平,而已有文献已经证实企业风险承担水平的提高能有效提高创新能力。10

VC作为一种新型投资形式,不同于传统意义上的金融中介,它集资本和知识于一體。除了向创业企业提供资金支持外,其在提供资源连结、专业咨询等“增值服务”与监督控制方面也具有较为明显的优势。111213同时,绝大多数学者认为,相较于注入资金,缓解企业融资约束,VC所提供的非财务价值增值活动(Non-financial Valve-added)更能帮助企业提高经营效益,14促进技术创新成果的转化15,提高企业创新能力。

一方面,从增值服务角度来看,根据资源能力与社会网络理论的观点,VC可以通过其自身积累的丰富的行业经验和资源帮助企业建立一定的竞争优势,创造出更多的价值,16做的是加法。另一方面,从监督控制角度来看,VC做的又是减法。根据代理理论,在高信息不对称和弱公司治理的市场环境中,VC作为“内部人”,其向企业所提供监督和控制能够减少由于信息不对称产生的代理风险,并降低企业研发过程中面临的内外部不确定性,有效规避潜在隐患,促进企业创新。

基于以上分析,本文提出假设H1。

H1:风险投资介入对创业企业的创新能力具有正面促进作用。

(二)风险投资IPO退出对企业创新的影响

VC的运作过程是一个不断再生的循环,退出是其中极为重要的一环。在大多数国家,IPO不仅是VC的主要退出方式,也是最有利可图的选择。1为了获得高额回报,建立起良好的声誉资本,VC会不遗余力地将企业推向IPO市场。2

2017年5月,针对部分上市公司股东和相关主体的违规减持和无序减持的乱象,我国证监会发布了《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号)。值得注意的是,新规将特定股东(如VC等pre-IPO股东)与认购非公开发行股东也纳入了限制范围。在资本市场中,与其他投资者相比,出于投机和获得退出收益的目的,VC会在锁定期后更加积极地快速出售所持有的股份。3而根据信号传递理论的观点,这一行为无疑向外界传递了该企业市场价值和未来潜力不足的消极信号,严重影响了中小股东对公司经营的预期,也挫伤了二级市场中众多投资者的信心,使得企业融资受限,难以获得再投资并用于研发创新活动,不利于企业创新能力的提升。

与前文相对应的,立足于增值服务角度,一旦VC退出离场,其缓解融资约束和构建业务网络等服务就会消失,VC也不再基于其自身经验和行业专长发挥引导功能;4最终导致企业潜在资源的削弱,产生企业创新水平下滑的可能性。而从监控理论来看,风险资本参股后能够借助基于治理结构的监督控制机制来降低代理成本、提高上市公司业绩5和研发决策质量。Celikyurt以标准普尔1500综合指数的上市公司为样本,探究了风险投资董事的实际作用,其研究发现,董事会中风险投资家的存在可以有效促进企业研发强度与创新产出。6但对创业企业来说,随着VC退出,风投董事任期结束,这种治理作用也将逐渐消失。Lin和Smith的研究也证明了这一点,他们发现,VC退出后,风险投资董事占比下降十分明显。7

综上,本文提出假设H2。

H2:风险投资IPO退出会对创业企业的创新能力造成负面影响。

三、研究设计

(一)样本选取与数据来源

本文选取2008—2017年间中小板和创业板的所有上市公司为样本,剔除金融和保险行业公司以及主要由专利数据造成的缺失值后,合计930个有效数据样本。需要说明的是,在检验假设H2时,考虑到风投存在锁定期,我们针对每一标的企业,重新构建了非平衡面板数据,故观测值增加至1354个。

研究区间截至2017年,主要是出于对以下两方面的考虑。

1.专利授权和公开的滞后性。根据我国《专利法》的规定,在实务中,专利自审查合格至公开一般需要2—3年。因此,如果选用的专利数据距当下非常接近,将会出现部分企业申请的专利尚未公开或授权的现象,即“截断问题”(Truncation Problem)。

2.股票锁定期(Lock-up Period)的存在。按照我国资本市场的监管要求,为了维持股价的相对稳定,避免出现疯狂抛售的“羊群效应”,VC在企业完成IPO后还存在1—3年锁定期,锁定期结束后方能进行减持和退出。如果所选的公司上市时间截点距当前十分接近,很可能导致数据中包含相当一部分尚未结束锁定期的样本,进而影响研究结论。

VC数据(包括投资轮次和股权比例等)来自CV Source数据库,VC锁定期及锁定期后各年的持股比例通过手工查阅年报后整理得到,其他数据均来自CSMAR数据库,匹配后得到了本文最终使用的数据样本。同时,为了降低样本中极端值对结果的影响,本文对各连续变量进行了上下1%的Winsorize处理。使用的统计软件为Stata15.0。

(二)模型构建与变量定义

1.模型构建

(1)假设H1的检验模型

为了验证假设H1,本文综合运用了OLS和PSM进行检验。

在OLS方法下,待检验的模型设定如下:

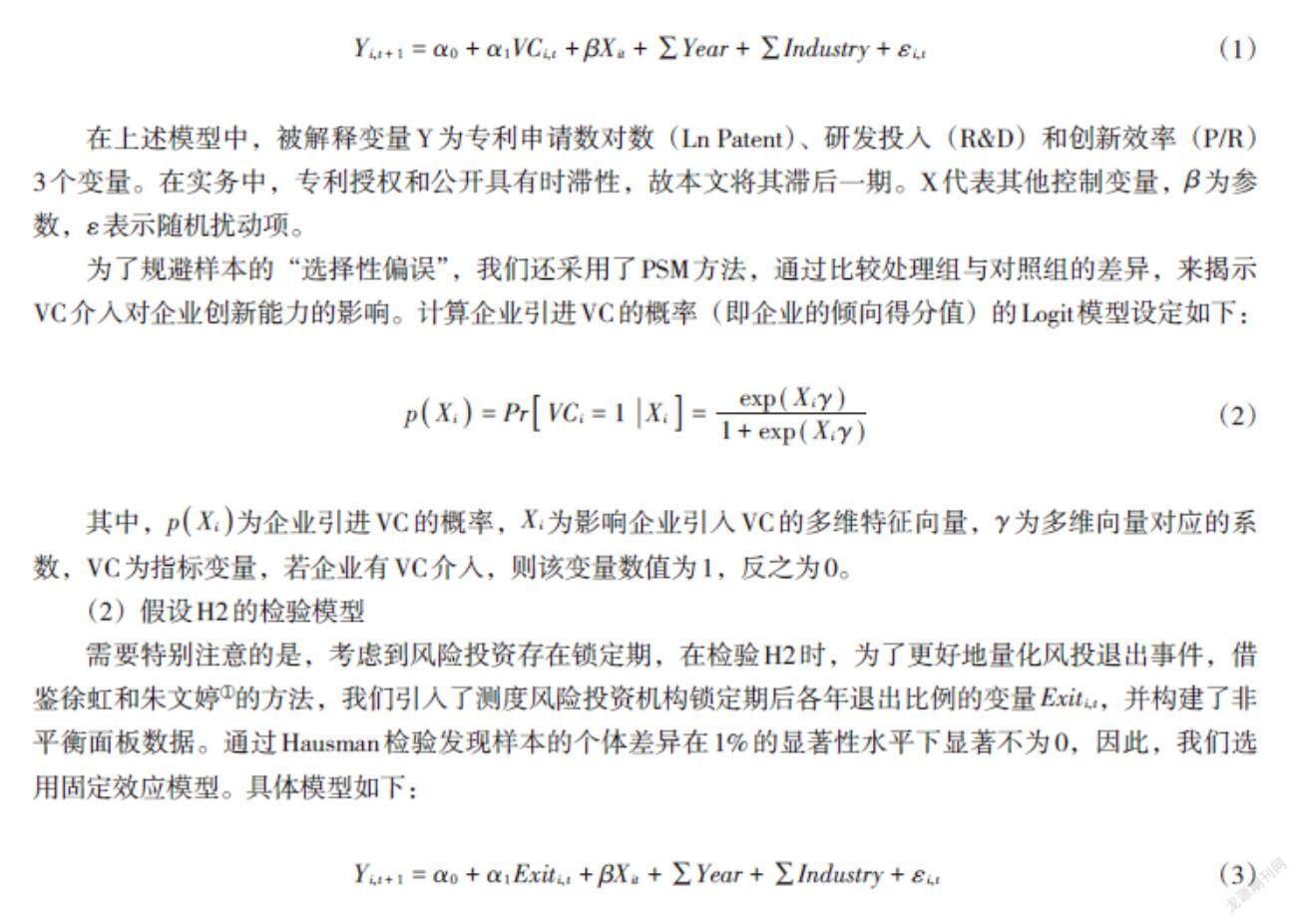

[Yi,t+1=α0+α1VCi,t+βXit+∑Year+∑Industry+εi,t] (1)

在上述模型中,被解释变量Y为专利申请数对数(Ln Patent)、研发投入(R&D)和创新效率(P/R)3个变量。在实务中,专利授权和公开具有时滞性,故本文将其滞后一期。X代表其他控制变量,[β]为参数,ε表示随机扰动项。

为了规避样本的“选择性偏误”,我们还采用了PSM方法,通过比较处理组与对照组的差异,来揭示VC介入对企业创新能力的影响。计算企业引进VC的概率(即企业的倾向得分值)的Logit模型设定如下:

[pXi=PrVCi=1Xi=exp (Xiγ)1+exp (Xiγ)] (2)

其中,[pXi]为企业引进VC的概率,[Xi]为影响企业引入VC的多维特征向量,[γ]为多维向量对应的系数,VC为指标变量,若企业有VC介入,则该变量数值为1,反之为0。

(2)假设H2的检验模型

需要特别注意的是,考虑到风险投资存在锁定期,在检验H2时,为了更好地量化风投退出事件,借鉴徐虹和朱文婷1的方法,我们引入了测度风险投资机构锁定期后各年退出比例的变量[Exiti,t],并构建了非平衡面板数据。通过Hausman检验发现样本的个体差异在1%的显著性水平下显著不为0,因此,我们选用固定效应模型。具体模型如下:

[Yi,t+1=α0+α1Exiti,t+βXit+∑Year+∑Industry+εi,t] (3)

2.变量定义

(1)被解释变量。本文从专利申请、研发投入和创新效率三个维度对企业创新能力进行综合量化。

专利申请(Ln Patent)。借鉴已有文献,我们采用专利申请数来衡量企业的专利产出能力。相较于研发投入金额,专利申请数能够更好地表征企业创新活动的实际成果。2因此,本文选取变量Ln Patent,即企业IPO后一年专利申请总数的对数值1作为专利产出的衡量指标。研发投入(R&D),在研发投入维度,我们构建指标R&D作为被解释变量。一方面,为减小异方差的影响,我们对标的企业研发投入的绝对额也进行了对数化处理,另一方面,R&D作为变量P/R(见下文)的分母,为使分式上下在时间上具有可比性,我们将R&D也滞后一期。

创新效率(P/R)。参考Hirshleifer等2和冯照桢等3的做法,本文还以IPO后一年被投资企业专利申请总数的对数与研发投入绝对额的对数之比作为创新效率的度量指标。

(2)解释变量。风险投资介入(VC),在假设H1的检验中,由于样本中只有部分企业有风险投资介入,故本文以0—1变量VC来表征风险投资的介入与否;风险投资退出比例([Exiti,t]),该变量表示锁定期结束后至风险资本完全退出前各年间风险投资机构的持有股份([Hold])减持比例。具体计算方法为:

[Exiti,t=VC Holdi,t-1-VC Holdi,tVC Holdi,t=IPO]

(3)控制變量4。本文回归模型中的控制变量主要包括:企业年龄(Age)、风投年龄(VC age)、首轮投资(First)、联合投资5(VC united)、企业规模(Size)、资产负债率(Lev)、资产收益率(Roa)、有形资产比率(PPEperc)、高管持股比例(Senior)、第一大股东持股比例(Top1)、是否国企(Soe)、高科技行业(Htec)、市场化进程(Mindex)6、上市板块(Plate)、年份(Year)、行业(Industry)。

四、实证结果与分析

(一)描述性统计与相关性检验7

从被解释变量描述性统计结果来看,与P/R和R&D相比,Ln patent的标准差较大,不同企业之间的专利申请数差异明显。变量VC的均值为0.567,说明在本文数据样本中,半数样本都有风险投资介入,风险投资的参与程度较高。

基于文章的研究目的,我们还重点分析了VC的IPO退出情况。具体到本文样本,从完成退出的用时来看,截至2019年12月31日,在合计527起IPO退出事件中,有188起属于锁定期结束当年就完全退出的企业,占比超过三分之一,其余均为非连续性多次退出,其中尚有100起未实现完全退出。而从风险投资的减持比例来看,锁定期结束后当年股份减持比例平均占初始投资的53.27%,第二年和第三年该比例分别为28.46%和11.41%。

进一步地,为了初步比较VC的介入与IPO退出前后企业创新能力的差异,我们还补充进行了横向与纵向结合的组间差异分析。

1.横向比较。一方面,我们根据VC介入与否将数据样本分为两组(变量VC取值为1时,为有VC组,反之,如变量VC取值为0,则为无VC组),并对两组样本创新能力指标组间均值和中位数差异分别进行了T检验和Z检验,1无论是均值还是中位数,两组样本的数据表现均存在明显差异:有VC介入组的创新能力明显优于无VC介入组,P/R、R&D和Ln patent这三项创新能力变量均通过了显著性检验,且显著性水平均为1%,初步证明了VC的介入有助于提高企业的创新能力。

2.纵向比较。另一方面,剔除极个别企业完成IPO但VC仍在锁定期的样本后,我们对余下样本在VC退出前后的创新能力也进行了组间均值T检验和中位数Z检验。②退出前P/R和Ln patent的数值表现较开始退出后(未锁定组)更优,且这一差异在1%的显著性水平上显著,R&D的表现却完全相反。

变量相关性分析结果显示③专利产出、研发强度和创新效率之间显著正相关,说明各指标在衡量企业创新水平方面具有一致性。另外,各控制变量与其他变量之间的相关系数均低于0.5,说明模型并不存在严重的多重共线性问题。当然,我们还对所有进入模型的解释变量和控制变量进行了VIF诊断,所得数值均远低于经验值10,再次说明了回归模型中的多重共线性问题较小。

(二)回归分析

1.风险投资介入对企业创新的影响

(1)OLS方法

表2列示了VC介入对企业创新影响的假设检验结果。根据回归结果可以发现,VC与变量Ln patent和P/R均在1%的水平下显著正相关。说明VC的介入对企业创新效率和专利申请数量有显著的正向促进作用,增强了被投资企业的创新能力。

(2)PSM方法

在选择匹配变量时,为了降低模型估计结果的偏误,一方面,本文以Logit模型进行筛选,同时进行逐步回归(以10%的显著性筛选)。另一方面,匹配时我们还加入了系数虽然不显著,但其他文献已证明对VC介入有影响的变量,最终的匹配变量如下表3所示。通过比较下表各模型对应的Pseudo-R2和AUC值,可以发现模型(1)更优。1下文也将使用模型(1)来计算倾向得分,并进一步评估风险投资介入对企业创新能力的影响。

本文采用最邻近匹配法检验匹配效果1。匹配后,控制组与对照组的倾向得分主要集中在0.4—0.8,且除个别组外,基本上都得到了匹配。匹配前,两组的核密度函数存在十分明显的差异,匹配后,两者已十分接近,说明处理组与对照组的特征已基本相似。根据各变量匹配前后的均衡性检验结果,匹配后,各变量T检验均不再显著,处理组与对照组之间不存在显著差异。除此之外,匹配后所有变量的标准化差异均小于10%,说明整体匹配效果较好。

在匹配效果检验的基础上,本文借助式(2)得到各企业的倾向得分。然后分别采用最邻近匹配、半径匹配和核匹配三种方法,以被处理单位的平均处理效应(ATT)来评估处理组和对照组在创新能力上的差异,结果如下表4。

匹配后,以Ln patent和P/R为被解释变量时,三种匹配方法在匹配前和匹配后均通过了1%水平的显著性检验。综上,VC的介入可以有效地提升企业的创新能力,这与OLS方法得出的结论相符,假设H1再次得到验证。

2.风险投资IPO退出对企业创新的影响

一旦VC退出企业,其相应的监督控制、资源连结和业务促进等“增值服务”也会消失,产生企业创新能力下降的可能性。

从固定效应回归结果来看,VC退出比例Exit的系数为负,与Ln patent和P/R均在1%的显著性水平下显著。这一结果支持本文假设H2,即VC的IPO退出会对被投资企业创新能力产生负面影响,且完全退出前减持比例越高,这一影响越显著。

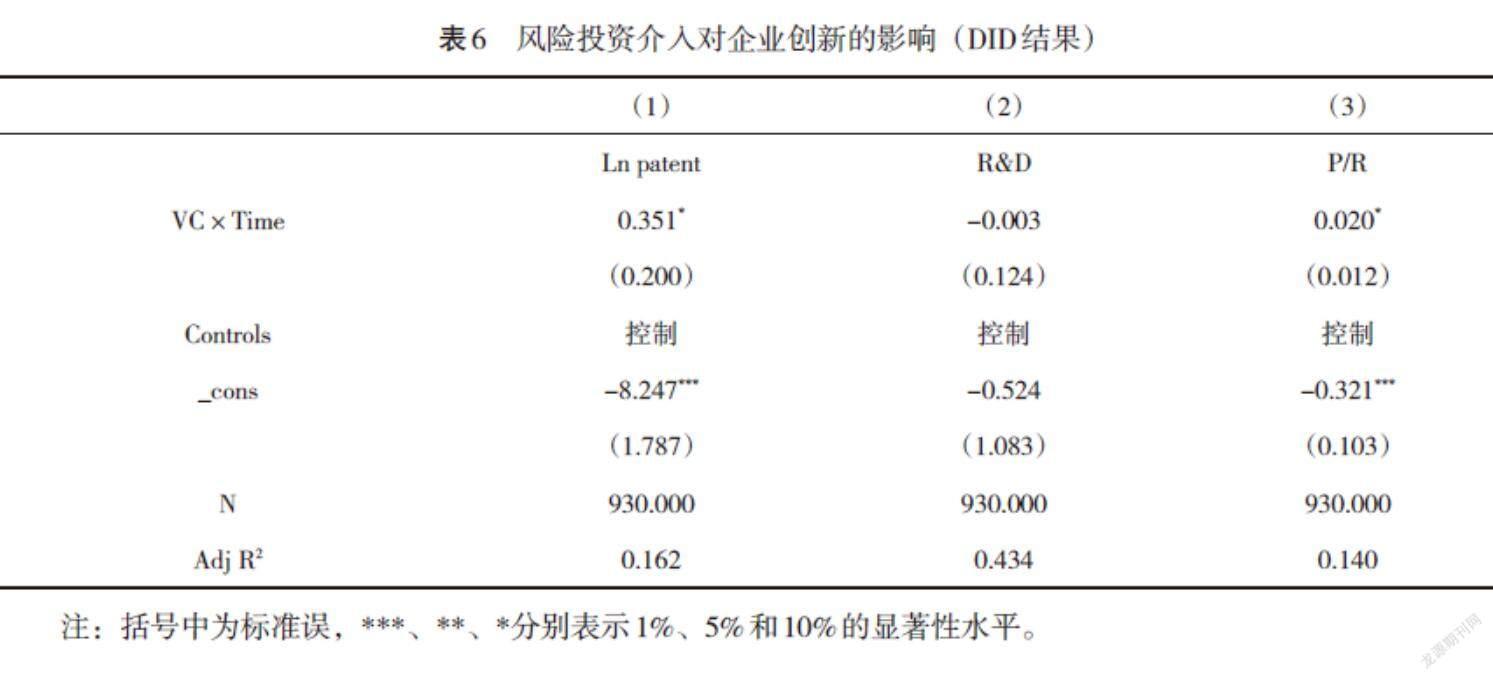

(三)内生性检验1

在所有与VC介入对企业创新影响的研究中,内生性问题都是一个不可忽视的挑战。这一问题在本研究中主要表现为VC与企业创新的双向影响关系,2不但VC会促进企业创新,具有较高的创新水平的企业也会赢得VC的青睐。即存在这样一种可能性:VC事前就已经选择了创新能力更强的企业(“VC选择假说”),它并非在“塑造成功者”,而是在“挑选成功者”。因此,为了降低内生性问题的影响,本文使用双重差分法(Difference in Difference)来控制“选择效应”。考虑到论文数据样本中VC背景的多样性,本文最終选择2009年12月2日这一时间节点3作为外生变量来划分两期数据,如在该节点前上市,则Time取值为0,反之为1。

根据表6的结果,当以Ln patent和P/R为被解释变量时,交互项VC×Time系数均显著为正,VC的介入对企业创新能力具有较为明显的促进作用,再次验证了前文结论。

通过总结上文各回归结果中解释变量的显著性特点,还可以发现:表2和表4—6中研发投入(R&D)的系数均不显著,即:风险投资机构的介入及其IPO退出对企业研发投入无显著影响。这一检验结果与前文理论预期不符,可能的原因如下:

第一,从VC介入企业看,虽然风险资本的介入在一定程度上缓解了创业型企业在发展前期普遍存在的融资约束问题,但是企业在进行技术创新过程中,会面临多种风险,如市场风险、技术风险和企业管理风险等。基于“经理人短视”的角度,高风险、高投入的研发活动短期内会对企业的经营业绩产生重大影响,企业经营者出于对自身利益的考虑对此往往持消极的态度,不愿意加大研发投入。12因此,在融资约束缓解和“经理人短视”双方角力之下,VC的介入可能并不会对企业的研发投入产生十分显著的正面促进作用。

第二,从VC退出企业看,虽然VC退出离场,但是伴随着原VC退出会有新的投资者甚至新的VC接棒进入,且因为企业成功IPO,其面临的融资约束已经大大缓解,研发资金投入可能不再是制约企业创新投入的瓶颈。因此,风险投资机构的退出可能并不会对企业的研发投入产生显著负面影响。

五、拓展性分析:风险投资行业专长的影响

(一)风险投资行业专长对企业创新的影响

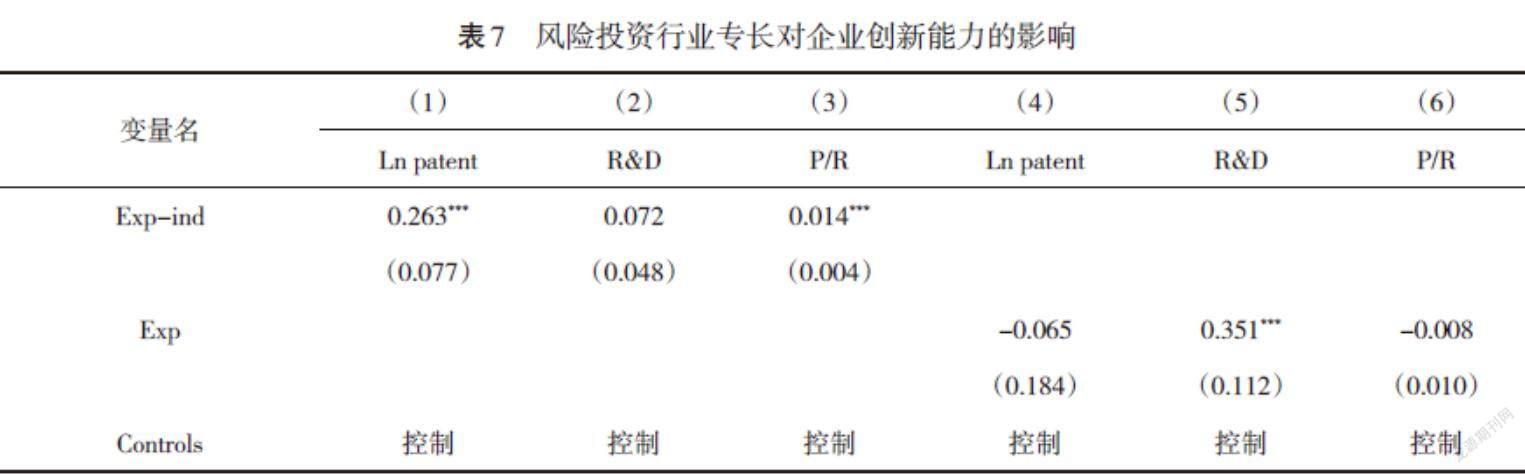

“行业专长”这一概念来源于有关会计师和审计师的研究中,3后逐步拓展到其他领域。45具体到风险投资领域,VC行业专长是指通过从业背景和投资活动等在特定行业或领域积累起来的知识、经验、资源和关系网络。6

通常情况下,VC并不会广泛涉猎多个无关领域,而是专注于某一个或类似行业的创业项目。通过投资相同行业内的不同项目,VC在获得投资收益的同时,一方面增加了专有知识经验、专有投资技能和相关社会资源网络,1另一方面,也加深了对行业技术特点的理解,2对企业所处市场的现状和未来发展趋势有了独特的预判。3事实上,企业创新水平的高低与所在行业密不可分,了解行业内的技术发展趋势和竞争态势是提高企业创新能力的先决条件之一。4因此,在被投资企业的研发过程中,这些前期所积累的行业经验可以协助企业制定适宜的研发创新模式,56为创业企业提供技术与产品发展的前沿信息与咨询服务,增加被投企业的创新水平和经济价值。

从资源能力理论的角度来看,VC是否向创业企业提供了增值服务,提供了何种增值服务,又提供到何种程度,都与VC过去在投资实践中所积累的知识、经验和资源等行业专长密切相关。7这说明:VC在某些特定行业的行业经验或专长越丰富、越突出,其能够为创业企业提供的增值服务种类越多,程度越深。因此,当具有行业专长的VC完成IPO退出时,由于增值服务消失而导致的企业创新能力下滑将表现得也更加明显。综上,本文预期:具有行业专长的风险投资机构介入不但更能促进企业的创新能力,而且,其IPO退出对企业创新能力造成的负面影响也更大。

为了探究风险投资行业专长的影响,本文参考陈思等8的方法,构建了两个变量:Exp和Exp-ind。Exp表示VC的投资经验,当投资了标的企业的VC同时投资了其他企业时,该变量取1,否则取0。Exp-ind表示的则是VC在特定行业的投资经验,即行业专长。与前者略有不同的是,只有当投资了标的企业的VC同时投资了同行业的其他企业时,该变量才取1,否则为0。在本文的数据样本中,投资经验Exp的均值为0.960,非常接近1,表明当前风险投资机构几乎都有投资其他行业企业的经历。而对比Exp-ind后可以发现,Exp-ind的平均值为0.626,即VC专业化投资策略的运用不如多样化投资策略广泛。

根据回归结果表7,我们可以发现:代表VC行业专长的解释变量Exp-ind与Ln patent和P/R均呈显著正相关,而单纯的投资经验Exp仅与研发投入R&D具有显著正相关关系。这意味着,对于投资机构VC而言,投资多家同行业企业所积累的行业专长更能帮助被投资企业提高创新能力。换言之,相较多元化投资策略而言,VC的专业化投资策略在提高企业创新能力中发挥着更为显著的作用。

综上,VC的行业专长是其影响被投资企业创新能力的一项重要特质,具有行业专长的VC更能促进创业企业的创新能力。

为探究VC行业专长的不同是否会使IPO退出对企业创新能力所造成的负效应程度产生差别,一方面,本文依据行业专长Exp-ind的取值,将样本分为有行业专长组(Exp-ind=1)和无行业专长组(Exp-ind=0),进行分组回归。另一方面,我们还辅助进行了基于自抽样(Bootstrap)的费舍尔组合检验1(Fisher's Permutation test),以更好地分析分组回归后的组间系数差异。该检验的统计量是“经验p值”(empirical p-value),它表示实际观察到的组间系数差异可能出现的概率,具體而言,它用于检验组间Exit系数差异的显著性。

从表8的回归结果中可以看出,在行业专长组中,Exit与Ln patent和P/R均在1%的显著性水平下显著负相关,而在无行业专长组中,并没有出现类似的回归结果。经由Bootstrap法得到的经验p值进一步证实了上述差异在统计上的显著性。这一实证检验结果也与我们的预期相符,即具有行业专长的VC退出后对企业创新能力造成的负面影响更大。

(二)风险投资影响企业创新能力的内在动因

前文的实证结果已经表明VC的介入对企业创新水平有着正向影响,并且具有行业专长的VC更能发挥这一积极作用。那么,VC提高企业创新能力的内在动因究竟是什么?VC的行业专长是否也会使动机的强烈程度产生差异?

作为一种特殊的投资机构,VC更关注被投资企业的发展潜力和股权增值情况,期待的是通过被投资企业上市、兼并或其他方式实现股权转让,从而赚取超额投资收益。1换言之,VC投资创业企业的最终目的是要努力实现企业的价值增值,以获得创业企业成长过程中产生的高额回报。2而创新能力和研发水平作为企业自身核心竞争力的重要组成部分,是投资者评估企业价值的重要指标,在企业的市场表现评价中得到了愈加有力的体现。3Hsu与Ziedonis的研究也证明了这一点,他们以有VC参与的370家企业为样本,发现拥有更多专利数量的企业在IPO时会得到更高的市场估值。4因此,在创业企业经营过程中,由于自身利益与企业利益深度捆绑,出于对高额退出回报的考虑,风险投资机构有动机积极参与被投企业的研发决策,提供技术和人力等各种资源,关注和提高被投资企业的创新水平。

众所周知,VC的行业专长是由多次且长期的投资活动积累形成的,它是评价VC整体水平高低的一个重要因素,也是VC投资策略的导向之一。5专业化投资策略使得VC可以将其丰富的行业经验加以运用,为企业更持久、更专注地提供高质量增值服务,6帮助企业完成价值增值,最终在退出环节获取大量的资本收益。基于上述分析,本文预期:风险投资帮助企业提升创新水平的动机在于获取更高的退出回报,且具有行业专长的风险投资机构追求更高退出回报的动机将更加强烈。

VC在IPO退出时,账面回报倍数Roi是其从中获利多少和收益高低的直接体现,因此,本文在此选择了Roi作为被解释变量,来衡量VC退出回报的高低,具体计算方法为VC退出账面金额与初始投资额的比值。回归结果(表9)表明:各解释变量的系数均显著为正,企业创新能力与VC退出回报呈正相关关系,即在VC IPO退出时,被投资企业的创新能力越强,VC从中获得的退出回报就越高,与本文预期相符。在检验行业专长的异质性时,类比前文方法,我们也进行了分组回归。根据分组回归结果(表10),可以发现:在具有行业专长的样本组中,R&D的系数在5%水平下显著为正,同时Ln patent和P/R的系数在10%的水平下显著为正。而在无行业专长的样本中,变量的系数均不再显著。

为了进一步证明VC的策略性动机,我们还参考黎文靖和郑曼妮1的做法,将企业创新行为划分成两种:一是以推动企业技术进步和获取竞争优势为目的的“高质量”创新行为,即实质性创新(substantial innovation);二是以谋求其他利益为目的,通过追求创新“数量”和“速度”来迎合外部利益相关者的行为,即策略性创新(strategic innovation)。前者以发明专利申请数的自然对数来度量,记作Sub2,后者则用非发明专利申请数的自然对数进行测度,记作Stra3。

根据下表11,可以发现:Sub的回归系数并不显著,而Stra与Roi显著正相关,且仅在具有行业专长的样本组中显著正相关。这一回归结果说明VC正是通过提升企业的策略性创新水平,从而在退出时获得了高额回报,且该行为在具有行业专长的VC中得到了更为充分的体现。

六、稳健性检验

为了保证模型结果的稳健性,本文还从以下三个方面进行了稳健性检验:①剔除来自其他行业的企业样本,仅保留VC参与较多的制造業(C)和信息技术行业(I)的企业数据,重新进行回归;②考虑到2008年金融危机这一宏观因素的影响,本文将2008年的样本剔除后重新回归。

表12列示了假设H1的稳健性检验结果。剔除2008年的数据样本后,VC与Ln patent和P/R均在1%的水平上显著正相关;剔除部分行业后,VC与Ln patent和P/R仍在5%的水平上显著正相关。这一检验结果说明VC的介入可以有效帮助企业提升创新能力,假设H1具有较好的稳健性。

假设H2的稳健性检验结果如下表13所示。从固定效应回归结果中可以看出:无论是剔除2008年的数据样本,还是剔除部分行业样本,VC退出比例Exit系数均显著为负,风险投资IPO退出对企业创新具有负面影响,假设H2再次得到验证。

七、研究结论与启示

本文以2008—2017年中小板和创业板上市公司为研究对象,深入剖析了VC的介入及其IPO退出对企业创新能力的影响,并在此基础上考察了行业专长对上述影响可能造成的差异。研究结果表明,一方面,VC的介入具有显著的促进被投资企业创新能力的作用,且具有行业专长的VC更能有效发挥其积极作用。另一方面,VC的IPO退出会给企业创新能力带来负效应,且具有专长的风投在IPO退出后会对创业企业的创新能力造成更大的负面影响。排除内生性影响后,上述结论依然成立,说明风险投资机构是“塑造成功者”,而不仅仅是“挑选成功者”。进一步对内在动因进行探究后发现,VC提高被投资企业创新能力的动机在于获得更高的退出回报,且具有行业专长的VC这一动机表现更加强烈。

针对上述结论,我们可以得到以下三点启示:(1)对于VC来说,应当不断积累行业内投资经验,实施专业化投资策略。行业专长这一重要特质不但有益于增强被投资企业创新能力,更有利于提高企业市场估值,获得更高的退出回报。(2)对被投资企业来说,一方面,可以在成长期灵活利用外部资本,引入具有行业专长的VC,为企业未来的长期发展尤其是创新水平的提高提供资金保障和行业经验支持,实现价值增值。另一方面,应当借助企业间的协同研发、引进技术型研发人员等途径不断提高企业自主研发能力,而非过度依赖来自VC的外部助力,防止由于VC的IPO退出给企业创新能力造成负面效应。(3)对政府来说,除了通过财政补贴等相关政策鼓励VC参与企业成长,引导两者之间的良性互动以外,还应设立国家创新基金,强化证券市场对上市公司的监督和管理,帮助企业提高其自主创新能力,尽可能地弱化VC的IPO退出对企业创新所造成的消极影响。

当然,本文也存在着不足之处:在测度行业专长时,本文借助的是风险投资的投资数据和行业数据,然而事实上,这类增值服务更多地发生在企业的日常经营活动中,单利用公开数据进行量化不够准确。未来可以通过设计量表,以问卷调查的形式获取研究所需的数据,同时进一步探究诸如派驻风险董事等其他机制的作用。

责任编辑:孔庆洋

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代经济信息(2016年2期)2016-10-27

华南理工大学学报(社会科学版)(2016年2期)2016-05-04

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

计算机世界(2009年18期)2009-07-17