普惠金融支持河南乡村振兴的动态效应分析

2022-03-29 07:46高彦彬

生产力研究 2022年2期

高彦彬,夏 超

(河南理工大学 财经学院,河南 焦作 454000)

一、引言

党的十九届五中全会提出“优先发展农业农村,全面推进乡村振兴”,作为破解我国“三农”问题的关键点,乡村振兴是实现我国农业农村现代化的重大战略部署。河南作为传统农业大省,根据第七次全国人口普查结果,河南农村人口为4 428.7 万人,占全省总人口的44.57%。实施乡村振兴战略,是河南省实现农业农村现代化的必然选择。

当前,制约河南乡村振兴的主要障碍仍是金融服务不到位问题。普惠金融能够向农村地区直接提供金融服务,提高河南农村居民金融服务的可获得性,通过强化金融支持促进河南农业生产规模的扩大及其生产效率的提高。因此,对普惠金融支持河南乡村振兴动态效应的研究,可以探索出普惠金融支持河南乡村振兴的可行性路径。

二、文献综述

1.普惠金融的内涵。普惠金融最早在联合国2005国际小额信贷年会上被提出,是一种可以有效为贫困地区及低收入地区人群提供服务,并扩大其金融服务可获得性的一种金融体系。Asli(2007)[1]认为普惠金融要体现金融服务体系中精准支持作用,将金融支持作用发挥在各个地区和产业。Priyadarshee A和Hossain F(2010)[2]则认为普惠金融应体现经济发展过程中的公平思想和社会责任。Sarma 和Pais(2011)[3]对普惠金融的定位是保证在经济体系中存在的所有成员,都可以合理有效地得到正规金融服务。高彦彬(2014)[4]提出,普惠金融是为全社会各个阶层与各种客户提供全面金融服务的新型金融体系,这种包容性金融体系要求一国对绝大多数人开发金融市场。

2.普惠金融的作用。Demirguc(2006)[5]提出,普惠金融发展规模不断壮大,可以直接使受益人群更易获得金融支持。李明贤和叶慧敏(2012)[6]的研究表明,普惠金融的发展程度,可以通过金融覆盖面的扩大进一步提高金融支持效率。徐强和陶侃(2017)[7]根据对中国各个省份普惠金融数据分析发现,推广普惠金融在中国大部分地区能够有效促进经济进步。Linyang Li(2018)[8]认为普惠金融的发展会带动其他产业链条的不断完善和改进,进而促进区域经济的阶段性发展。郝云平等(2018)[9]通过省际数据运用空间自回归模型研究发现,普惠金融对经济增长有着正向促进作用。Wenwu Xie(2020)[10]分析了普惠金融对低收入家庭的影响,发现普惠金融可以为低收入人群带来经济上的正向作用,有利于低收入家庭的财富积累。

3.普惠金融的评价。Kangni(2011)[11]提出,对普惠金融发展水平进行测评,要结合所服务地区的政策指引、地理因素、产业结构和环境因素等各项因素来体现。Dhrifi(2015)[12]对普惠金融包容性各项因素在指数中的占比进行了详细测算,发现包容性指标并不是单一发挥作用。蔡洋萍(2015)[13]分析发现,不同区域因为地理因素、经济环境、政策指引和产业结构的不同,导致普惠金融发展的模式也不一样,需要因地制宜根据具体情况对后期普惠金融发展轨迹进行调节。Cuestas(2017)[14]提出,可以通过享受到金融产品和服务的人数占比等指标,来测度普惠金融的覆盖面。

4.普惠金融与乡村振兴的关系。王修华(2019)[15]认为,乡村振兴战略的实施需要构建多元化的普惠金融体系。谭凌燕(2020)[16]论证了普惠金融对乡村振兴战略的重要性,建议要深化普惠金融体制改革,健全普惠金融组织运行机制。潘登等(2020)[17]认为,根据普惠金融服务的不断优化和因地制宜策略的选择,可以探索出金融如何服务乡村振兴战略的具体路径。熊正德等(2021)[18]提出,随着普惠金融发展的广度和深度不断加强,对乡村振兴发展的正向作用会越来越明显,普惠金融对乡村经济、文化和生态建设都可以产生积极的影响。

国内外专家学者对普惠金融的内涵、作用做了不同维度的研究,而对如何有效发挥普惠金融作用的结论尚未完全统一;国内大部分学者的研究结论均指向了普惠金融可以支撑乡村振兴。但由于乡村振兴战略提出时间相对较短,对此类指标的选取也并不统一,且对乡村振兴的分析主要集中在贫困地区,对各省市的相关研究普遍不足。特别是,对普惠金融支持乡村振兴效应的研究相对较少,无法体现普惠金融支持在乡村振兴中的有效作用。基于此,本文选取了河南省各城市普惠金融和乡村振兴的指标,对普惠金融支持河南省乡村振兴的动态效应进行实证分析,可以更好地探索普惠金融支持乡村振兴的现实作用。

三、实证分析

(一)指标选取

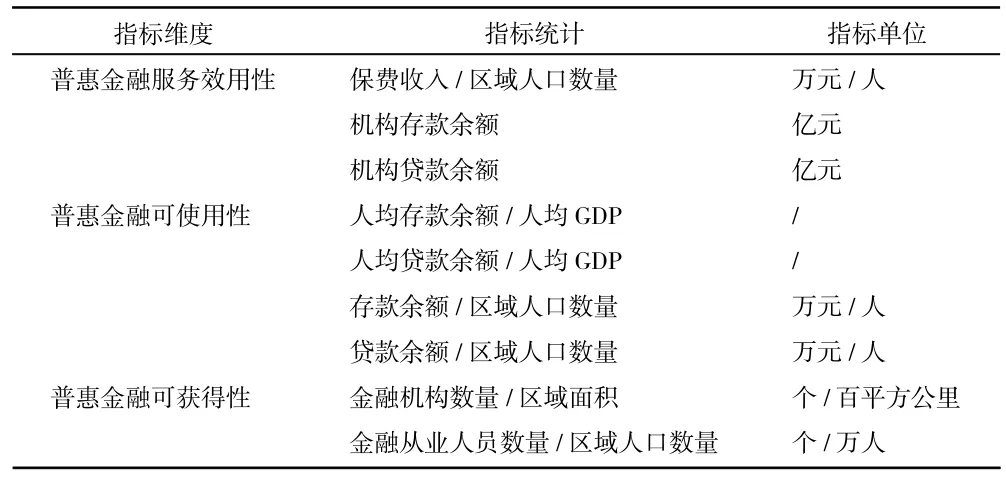

普惠金融的指标选取,学术界尚未形成完全统一的标准和体系,因为普惠金融在各区域的发展不完全一致性,需要对各地的经济情况和地理、政治因素综合分析。本文结合河南省实际情况,对普惠金融效用的评价指标主要由保费收入、金融机构年末存款和金融机构年末贷款来分析,具体指标采用的是区域保费收入对区域内人口的占比和金融机构存贷款余额对GDP 的比值来衡量;可使用性标准通过对个人年末存款、个人年末贷款等指标来分析,具体指标采用的是人均存款、贷款余额水平等来测度;普惠金融的可获得性主要通过金融机构的数量、金融从业人员数量分析,采用的具体指标为金融机构对区域面积的占比和金融从业人员对区域人口数量的占比来分析,如表1 所示。

表1 河南普惠金融效用评价指标

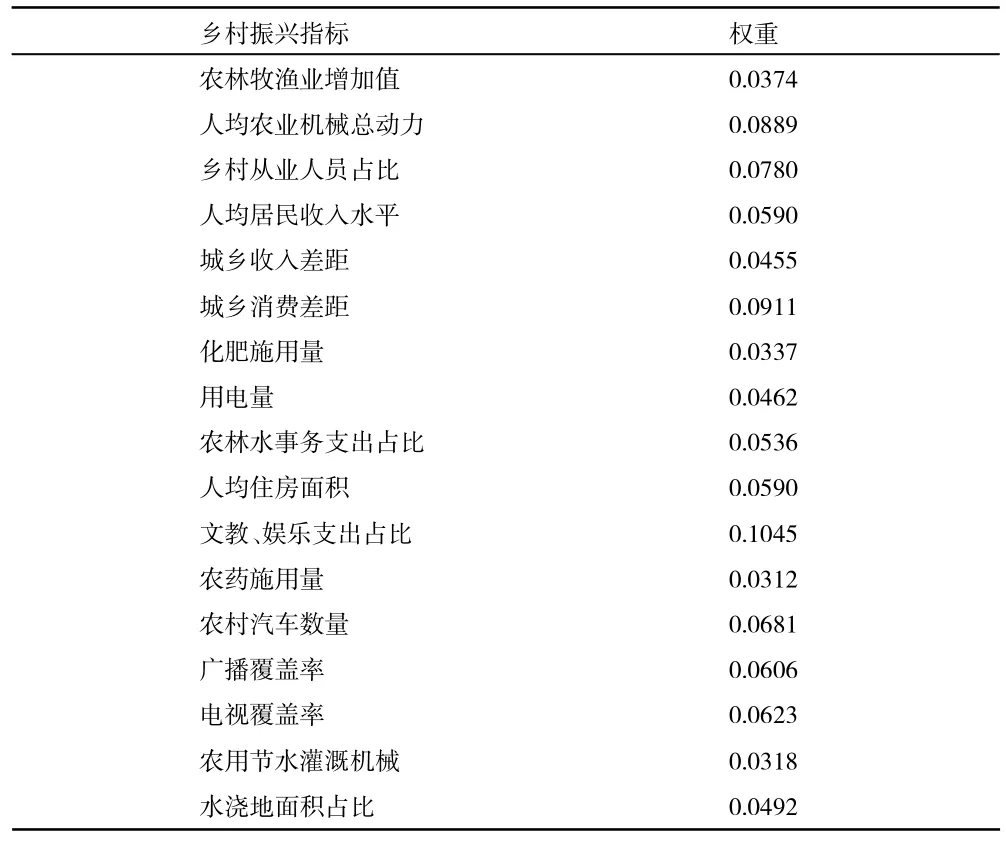

乡村振兴的指标主要通过参考乡村振兴战略所规划的小康社会指标体系及新农村建设指标评价体系相关内容,结合其他文献和河南省乡村振兴数据的可获得性,本文选取了乡村振兴战略对应的五个二级指标,每个二级指标包含若干三级指标,共计17 个代表指标,建立河南省各地市乡村振兴的指标评价体系,如表2 所示。

表2 河南乡村振兴评价指标

(二)熵值法简介

利用灰色关联度进行分析时,需要对各维度的指标进行权重确定,进而计算出各指标对应的综合得分,由于指标时间跨度大且各城市指标选择比较多,对于不确定的指标熵值法进行计算相对客观,熵值法确定权重的步骤如下:

因所选取的指标的量纲及单位显著不同,故无法直接进行计算,需在计算前对各项指标进行标准化处理,标准化处理公式为:

(三)灰色关联度分析法简介

确定分析数列:参考数列是指反映系统行为特征的数列,比较数列是指影响系统行为的因素组成的数据序列。设参考数列(母序列)为Y=(Y(k)|k=1,2,…,n);比较数列(子序列)Xi=(Xi(k)|k=1,2,…,n)(i=1,2,…,m)。

对变量进行预处理:由于系统中各因素列中的数据可能因量纲不同,进行这一步的目的主要是为了去量纲化和缩小变量范围,简化计算过程。先求出每个指标的均值,再用该指标中的每个元素都除以其均值,2,…,n;i=0,1,…,m);计算子序列中各个指标与母序列的关联系数:X0(k)与Xi(k)的关联系数:

记Δi(k)=|y(k)-xi(K)|则:

ρ 代表分辨系数,ρ 的取值范围为0≤ρ≤1。

计算关联度:将各个时间点的关联系数求出平均值,作为比较数列与参考数列间关联程度的数量表示,关联度ri公式如下:,k=1,2,…,n。

关联度排序:关联度按大小排序,如果X1 小于X2,则说明参考数列Y 与比较数列X2相似度更高。通过计算出Xi序列与Yi序列的关联系数,再计算出各类关联系数的平均值,平均值γi就称为Y(k)与Xi(k)的关联度。

(四)河南省乡村振兴发展水平得分及总分

根据熵值法对乡村振兴各指标求其权重,结果如表3 所示。

表3 乡村振兴指标权重

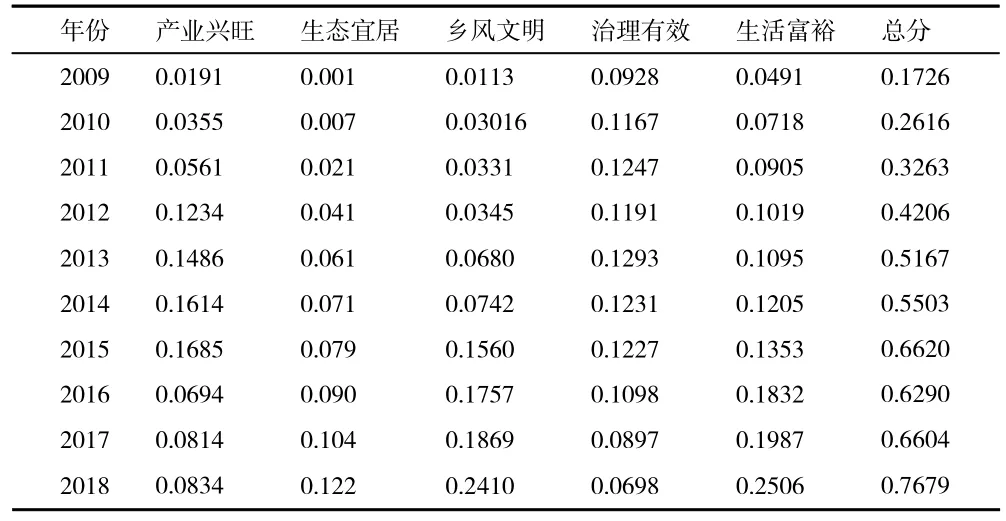

使用灰色关联度模型对乡村振兴五个维度求出自2009—2018 年的总体得分,如表4 所示。

表4 乡村振兴指标得分表

从表4 中可以发现乡村振兴指标中,产业兴旺自2009—2015 年总体呈上升趋势,自2016—2018年呈下降趋势;治理有效指标自2009—2014 年总体呈上升趋势,自2015—2018 年呈下降趋势;其他三个维度指标总体随着时间推移均呈上升趋势。河南省乡村振兴五个维度的指标随着时间的推移,总体得分表现为逐步上升的趋势,表明河南省乡村振兴建设水平不断提高,呈现出良好的发展态势。

(五)灰色关联度分析

将乡村振兴指标设为Yi,普惠金融指标设为Xj,利用灰色关联度公式进行计算,得出二者灰色关联度矩阵,如表5 所示。

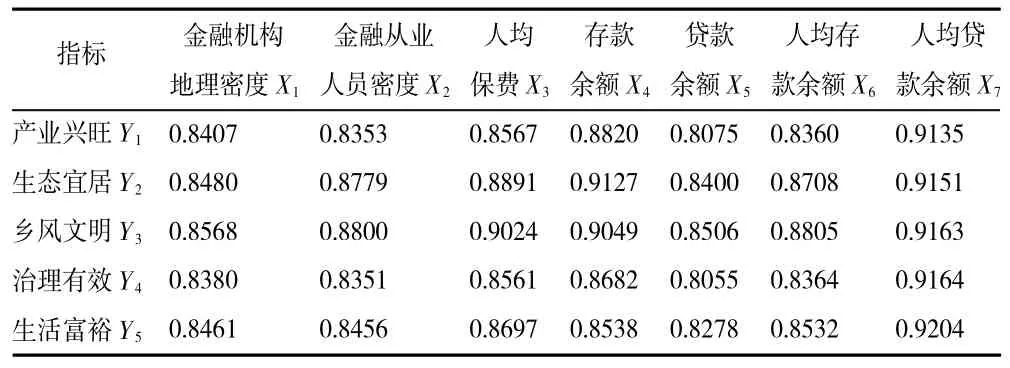

表5 指标关联度表

从关联度矩阵表来看,乡村振兴指标与普惠金融发展指标的指标关联度均在0.7 以上,说明河南省乡村振兴建设与普惠金融指标金融机构地理密度、金融从业人员密度、人均保费、存款余额水平、贷款余额水平、人均存款余额和人均贷款余额共计七个指标均有密切的关系,但通过关联度矩阵排序表可以看出,贷款余额水平相较于其他六项,与乡村振兴五组指标的关联度不高。

四、研究结果分析

1.人均贷款余额。根据上述实证分析可知,人均贷款余额水平对乡村振兴的五组指标关联度排名均为第一。表明人均贷款余额水平的提升,对产业兴旺指标下的三级指标均有较强的支持作用,人均农业机械的数量因为资金支持提升得更为明显,对应的农林牧渔业增加值不断提高,产业兴旺指标可以推动乡村振兴向更好的方向发展,城乡收入差距不断缩小,在城乡消费差距和文教、娱乐消费方面的支出也进一步缩小。说明发展普惠金融,对乡村振兴各指标的提升作用均比较明显。

2.人均存款余额。人均存款余额水平指标与乡村振兴指标中产业兴旺、生态宜居、乡风文明和治理有效关联度排名均为第二,意味着人均存款余额水平提高对农村居民的生活水平的提高具有明显的促进作用。因为人均存款余额水平提高,农村居民可以有更多的资金投入到农村经济的发展,投入更多资金提升整体居住舒适度,对治理有效指标下各二级指标所代表的产业投入可进一步扩大,进而获得循环式的回报和收益。此外,人均存款余额对生活富裕指标的关联度排名第三,说明存款余额水平对生活富裕的作用并不强烈,生活富裕指标下的二级指标中的水浇地面积占比和农用节水灌溉机械关联度一般,这两个二级指标体现了国家财政对农业农村经济的扶持作用,政府和其他机构对此项投入较多后,农村居民在这两方面所耗费的资金就相对较少。

3.人均保费。人均保费与产业兴旺、生态宜居、乡风文明的关联度排名均为第三,表明人均保费的提高,涉农保险将原本农户承担的风险进行有效转移,保证了在发生灾害导致减产减收的情况下农户仍有相对充裕的应对措施。从生态宜居和乡风文明角度来看,保险的投入增加说明涉农险种的范围在进一步扩大,对农产品进行投保后,对自然灾害和其他风险带来的损失就有较充足的应对手段,对减少化肥及农药的使用量,对农村地区整体的生态环境有着较好的保护,对生态宜居和乡风文明都有着较好的促进作用。人均保费与生活富裕的关联度排名为第二,说明涉农保险投入增加对生活富裕指标的促进作用更明显,涉农保险的风险分摊作用将原本农村居民承担的风险有效转移,保证了有更多的资金提升人均生活质量。

4.金融机构地理密度。金融机构地理密度对乡村振兴指标中产业兴旺和治理有效这两个指标的促进作用排名第四,金融机构的增加代表了融资渠道的拓宽和融资约束压力的缩小,对农村经济发展有着较好的促进作用,对涉农投入有着良好的支持效应,农业化肥、农药施用量和农业用电量的提升都需要资金的支持,因而关联性较强。金融机构地理密度对生态宜居和生活富裕的关联度排名第六,金融机构数量的增加和生态宜居的关联度不大,金融机构的增加直接促进产业兴旺和治理有效等指标,对生态宜居没有明显的直接促进作用,通过对整体产业的支持作用体现了金融机构数量增加带来的资金支持效应,对生活富裕指标同样是间接促进作用,因而金融机构的密度增加对生活富裕和产业兴旺的关联度不高。金融机构地理密度对乡风文明的关联度排名第七,说明金融机构密度的提升对乡风文明指标的关联度很弱,二者之间相互促进的作用就显得不那么明显。

5.人均存款余额。人均存款余额对乡风文明和生活富裕的关联度排名第四,对产业兴旺、生态宜居和治理有效的关联作用排名第五位。人均存款余额的提高可以对乡风文明指标中的城乡消费、支出差距的缩小有着较好的促进作用,表明存款水平提高,可以有更多资金进行其他文教、娱乐活动。从存款余额与生活富裕和乡风文明的指标关联度来看,人均存款增多并未直接体现对这两个指标的促进作用。人均存款余额对产业兴旺、生态宜居和治理有效的关联度排名靠后,说明存款的持续扩大并未直接促进这三个指标的发展,存款数量的提升并未大部分投入到经济产业和产业治理方面,说明对农村地区的产业升级重视不够。

6.金融从业人员密度。金融从业人员指标和生态宜居关联度排名第四,对乡风文明和生活富裕的关联度排名第五,对治理有效的排名第六。金融从业人员密度反映了农村地区金融从业人员数量对区域人口面积的比例,一方面说明金融从业人员数量不足对乡村振兴的各指标均有拖累作用,金融从业人员数量不足会造成农业农村地区经济建设和乡村建设无法获得高效的金融支持,对融资渠道的拓宽有着明显的限制作用。

7.贷款余额。贷款余额指标对产业兴旺、生态宜居、治理有效和生活富裕的关联度排名均为第七,对乡风文明指标的关联度排名第六。可以看出贷款对乡村振兴的支持作用并不明显。由于农户及农业经济产业对资金需求存在较大差异,不同农业产业对资金需求数量可能随着农作物的生长周期不同而调整,但农业农村地区从业人员自身并没有较高的金融知识和金融素养,会因为成本控制和自然环境等因素对涉农贷款的成本难以取舍。在涉农贷款的发放过程中,如果只片面追求范围的扩大,而忽视了涉农贷款深度对乡村振兴战略的影响,会加重金融机构与农业经济主体的双重负担。

五、研究结论与政策建议

(一)研究结论

从普惠金融影响河南乡村振兴的实证结果来看,普惠金融发展水平对河南省的乡村振兴具有明显的促进作用。从整体指标来看,普惠金融对河南省农村地区的发展起到了明显的扶持作用,相应地,普惠金融推动了河南省乡村振兴建设。从单一的指标来看,人均贷款余额、存款余额水平、人均保费这三类指标对乡村振兴的推动作用比较明显,这三类指标在明显呈现上升态势时,乡村振兴的其他指标均有明显的上扬;金融机构地理密度这一指标对河南省乡村振兴的支持作用一般,并无明显的强化或弱化作用,贷款余额水平、金融从业人员密度和人均存款余额这三类指标对乡村振兴的推动作用并不明显。

(二)政策建议

1.调整金融产品结构,提高金融服务质量。由于普惠金融总体指标对河南乡村振兴具有推动作用,因此应调整金融产品结构,提高金融服务质量。河南省各地农业作物生长周期并不相同,经济作物种类相差较大,这就需要金融机构根据当地农作物的生长情况针对性地设计金融产品;健全河南省农村信用体系建设,要因地制宜地制定农户信用制度,使金融机构在服务乡村振兴时做到依法、合法征信;提高金融服务供给质量,直接决定了农户对所获得资金的使用效率,提高金融服务质量不仅包括了金融产品的针对性和灵活性,还要不断降低农户的融资成本。

2.提高存款资金使用效率。根据前文实证分析结果,人均存款水平提高并未对河南省乡村振兴带来显著影响。人均存款水平的提高必然会导致资金使用效率的降低,如果无法高效地利用农户手中的资金,投资转化渠道不顺畅或投资信心不足势必会带来资金闲置。要不断提高农户资金的使用效率,不仅要通过政策指引,将储蓄存款合理引导到投资渠道中,而且要通过提高农村地区的消费需求,来增加乡村振兴中生态宜居、生活富裕等指标的提升。

3.强化农村金融意识。在河南省大力推动普惠金融支持乡村振兴的形势下,农村经济主体应主动参与到乡村振兴中来。要根据实际需求积极与金融机构进行沟通,选择合适的金融产品和服务;主动学习金融知识,提高自身金融素养,结合“互联网+金融”的发展模式,提高对金融资源获取的便捷性,降低资金使用的时间成本和资金成本,提高资金使用效率。

猜你喜欢

节能与环保(2022年3期)2022-04-26

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

人民论坛·学术前沿(2018年5期)2018-06-08

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

读天下(2017年19期)2018-05-19

中成药(2018年1期)2018-02-02

家庭科学·新健康(2017年10期)2017-10-26

商周刊(2017年12期)2017-06-22