互联网金融背景下大学生金融风险意识的影响因素研究

——基于随机森林与多元回归的对比分析

2022-04-12 07:18胡颖超肖浩伟孔晨曦廖俊娟湖北经济学院金融学院湖北武汉430205

湖北经济学院学报·人文社科版 2022年1期

胡颖超,肖浩伟,孔晨曦,廖俊娟(湖北经济学院 金融学院,湖北 武汉 430205)

一、引言

宏观政策多次提及稳金融、稳外贸、稳投资、稳预期,为一系列经济体注入活力,经济的稳步增长拉动国民消费需求持续上涨。消费欲望与客观实力不符的一部分大学生转而寻求贷款。虽然银保监会于2020年推动不合格网贷机构良性退出,重点工作部署仍在网贷整治层面,但当下部分互联网金融平台推出各种分期付款类产品,“校园贷”乱象层出不穷,利息欺骗、高额罚息、砍头息历历在目,又出现“培训贷”“回租贷”“刷单贷”等各种不良产品。缺乏辨析风险能力的大学生易掉入陷阱,提高大学生金融风险意识刻不容缓。

二、文献综述

(一)大学生金融风险意识现状研究

目前,国内外众多学者针对大学生面临金融风险的现状、成因进行了相关探讨。李姣(2019)表示因消费金融市场供需矛盾,大学生倾向于选择依托电子商务平台数据资源开展的消费金融公司进行借贷。大学生缺乏专业知识,易忽略高额手续费等隐形费用,贷款到期时面临违约风险。同时,借贷平台存在准入门槛低、监管机制不健全、信息披露机制漏洞多等问题,导致大学生易面临机构卷款跑路、信息泄露、维权困难等多维度风险[1]。曹光辉(2018)指出大学生消费观念不切实际且诚信意识淡薄,家庭纵容其过度消费且缺乏金融财务知识及法律教育,导致大学生金融风险意识薄弱[2]。

(二)大学生金融风险意识影响因素研究

诸多学者认为,大学生金融风险意识与消费观念、家庭教育、金融知识有关。郭玉芳(2020)分析出消费观念、金融理论知识、家庭教育均在一定程度上影响大学生金融风险意识,且消费观念最为显著[3]。陈蔚岚(2020)表示大学生客观金融知识水平对金融风险意识具有显著正相关性,而自身金融知识水平评价对其存在负向影响[4]。Mudzingiri,Mwamba(2019)指出随着金融知识水平的降低,对金融风险偏好和时间偏好的多重转换或犹豫不决会增加[5]。李浩然等(2020)认为大学生金融参与行为存在盲目性,学历、专业、家庭金融理财状况、学校教育等因素影响学生的投资理财倾向和风险认知能力[6]。

由此可见,国内外学者大多研究消费观念、金融知识对金融风险意识的影响,针对金融素养、互联网理财情况等因素的研究甚少,因此本文着重研究家庭理财特征、金融素养、互联网理财情况对金融风险意识的影响程度。

三、研究假设

(一)假设分析

家庭教育及家庭理财方式对大学生金融风险意识具有一定影响。罗艾米(2021)表示父母投资理财行为影响大学生风险认知水平。父母的理财经验越丰富,家庭的理财氛围越浓厚,学生得以接触多样化金融产品[7]。由此提出假设H1:家庭理财特征(家庭理财方式)影响大学生金融风险意识。

国内外已有学者重点关注金融素养对风险偏好、风险防范意识的影响。李媛媛等(2020)指出提高居民金融素养有利于防范金融诈骗风险[8]。丁梦雅(2018)认为金融素养水平的提高对大学生自身理财产品的购买及现金管理概率具有正向效应。各学者衡量金融素养水平的方式不一[9]。刘国强(2018)认为金融素养包括金融知识与技能、金融行为和金融态度四个维度[10]。

学生掌握利率、久期、违约金等金融知识,令学生得以明确客户定位,选择适当的理财产品。同时,学生对金融热点信息的获取渠道越多,越能够分辨出安全产品,并对各个产品的安全性、收益性、风险性进行多方面比较。此外,学生自身处置资产的方式越多元,表明学生理财经验越丰富。因此可从金融知识、金融行为、金融技能三个维度测度金融素养,金融素养水平的提高也有利于防范风险。由此提出假设H2:金融素养水平(金融知识、金融行为、金融技能)影响大学生金融风险意识。

消费者参与互联网理财情况与自身风险意识水平具有密切联系。张成虎等(2015)表示客户对安全风险及经济风险的感知是阻碍使用产品意愿的重要原因[11]。徐小阳等(2017)认为互联网氛围帮助消费者了解金融理财产品的相关风险,增强消费者对交易的信任程度及筛选理财产品的能力和效率,促使消费者购买互联网理财产品[12]。基于信任理论和风险感知理论,消费者的互联网理财行为建立在对平台产品的信任及风险的认知上,消费者参与互联网理财的时间越长、频率越高、收益越多,有利于积淀自身投资经验、了解金融行业信息从而增强金融风险意识。由此提出假设H3:互联网理财情况(互联网理财参与度、平台选择机制及收益情况)影响大学生金融风险意识。

(二)模型构建

1.数据来源

本研究采用分发线上调查问卷的方式进行,数据来源于2021年4月24日至5月2日的高校大学生问卷调查。问卷主要包含学生基本信息、金融素养、互联网理财情况、金融风险意识四个部分内容。金融素养部分主要参考西南财经大学中国家庭金融调查与研究中心开展的中国家庭金融调查(CHFS)中的题目,互联网理财情况、金融风险意识部分则主要参考现有相关文献研究。调查对象为大学生,数据主要集中在湖北省地区,少数数据来源于重庆、河南、陕西等地,共计发放并回收442份问卷。本文采用R语言软件进行数据分析和实证研究。

2.变量选取

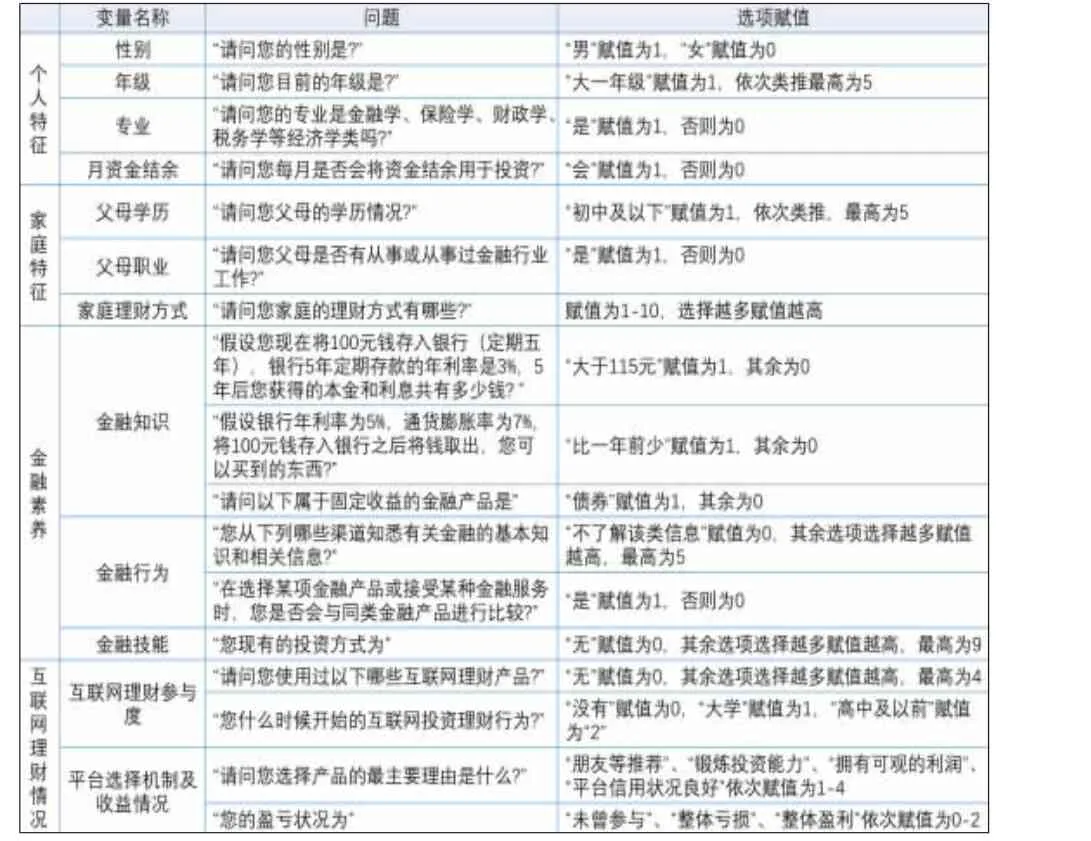

被解释变量:本文的被解释变量为金融风险意识。本文从风险认知、风险态度、风险应对三个维度衡量金融风险意识(见表1)。采用双重熵权法,针对金融风险意识中风险应对的5个问题进行第一重熵权法,根据各问题信息熵确定权重,加总得到风险应对板块分数,再针对三个板块各自分值运用第二重熵权法,得到各板块权重占比,加总全部分值得到最终金融风险意识强度。

表1 被解释变量选取及赋值

解释变量:本文的解释变量根据个人特征、家庭特征、金融素养、互联网理财情况分类。金融素养包括金融知识、金融行为、金融技能三个维度,互联网理财情况包括互联网理财参与度、平台选择机制及收益两个维度(见表2)。

表2 解释变量选取及赋值

3.模型设定

本文采用多元线性回归模型和随机森林模型进行对比分析,结合两种模型结果总结最优解释变量。

多元线性回归模型为:

其中,risk代表金融风险意识,xk代表解释变量,ε表示残差,其余代表回归系数。

随机森林属于机器学习中的集成学习方法,基本单元是决策树。随机选取样本及特征多次生成树,组成森林。森林的每一棵树都有多个特征,随机改变这个特征的值,比较改变前后的误差率,误差率的差距作为该特征在树中的重要程度,将此误差称为袋外误差。模型如下:

其中,MDA(Ai)表示特征的重要性程度,ntree表示特征在森林中出现的次数,errOOBt1和errOOBt2分别表示特征值变化前后的袋外误差。

四、实证结果分析

(一)描述性统计分析

本研究共计收回有效问卷442份。调查样本中男生占比45.02%,女生占比54.98%,大三及以上学生占比63.79%,经济学类专业学生占比48.42%。66.06%的人不会将每月资金结余用于投资,高年级学生同样缺乏投资经验。

大学生家庭特征层面数据显示,62.22%的学生父母受教育水平为高中及以下,89.14%的学生父母未从事过金融行业工作,大多数家庭投资理财方式为银行储蓄存款,少数家庭也采取基金、保险、股票等投资方式。

金融素养层面数据显示,在金融知识方面的三道客观题中,回答正确人数占比分别为:45.93%、64.48%、54.3%,说明多数学生比较了解通胀概念,对利率、金融产品等方面知识了解程度较低。答对0至3道题的人数占比如图,全部回答正确的人数较低,学生金融知识水平仍需提升。

大学生金融行为可从比较金融服务和信息渠道数据概括。78%的同学会在选择某项金融产品或服务时,与同类产品进行比较,大学生获取金融信息渠道主要为互联网、老师同学、报刊杂志、电视广播。

金融技能层面主要考察大学生目前自身投资方式的多样化程度,由上图可知银行存款仍为大学生主流。大学生理财行为尚处于萌芽阶段,更倾向于盈亏波动平稳的基金。

互联网理财情况层面数据显示,大多数大学生参与过互联网理财,且选择产品种类单一,以宝宝类产品和基金类产品为主。63.12%的学生在大学阶段开始进行互联网理财,54.52%的学生整体盈利。在互联网理财产品的选择机制中,看重平台信用与利润的人数占比较多,分别为40.5%、18.33%。14.93%的学生认为参加互联网理财锻炼了投资能力。

金融风险意识层面数据显示,风险感知方面,大多数学生了解深陷不良网贷的后果;风险态度方面,大学生风险偏好偏向于风险规避型与风险中立型;风险应对方面,51.58%的学生会在选择投资产品时进行组合和基本分析,在尝试网络贷款时大多追求资产的安全稳定,仅有16.29%的学生清楚消费金融公司收取违约金的计算方式,仅有47.29%的学生知晓权益受到损害的求助途径,学生的诚信意识和维权意识薄弱,61.76%的学生接受过防范金融风险的教育活动。

(二)变量解释

第一重熵权法五个题目的各自权重为:

0.05204154、0.17594742、0.26383461、0.30923589、

0.19894055。第二重熵权法三个板块各自权重为:0.2605030、0.2857585、0.4537386。违约估计、维权意识、教育宣传占据风险应对的主要部分,风险应对能力更能体现金融风险意识强弱。

根据金融风险意识分值密度图(见图1)可知,所取样本学生金融风险意识最高分值达0.988,最低分值达0.083,中位数为0.611。不同年级专业学生,金融风险意识强度差异性较大,分布较为平均。数据总体呈现右偏分布,主要集中在0.5至0.75区间,说明大学生金融风险意识总体处于适中水平,仍难以正确识别及规避风险。

图1 金融风险意识分值密度图

(三)多元线性回归与随机森林的对比分析

1.多元线性回归

多重共线性检验:根据方差膨胀因子(VIF)对解释变量进行多重共线性检验,由表数据可知各解释变量的VIF值均小于10,变量之间不存在多重共线性(见表3)。

表3 各变量VIF值

验证拟合结果:调整的拟合系数为0.2576,拟合效果较差,可能是解释变量问题设置多为多选题,得到数值均为间断型所致。从回归结果中选取显著性较强的解释变量进行分析,如表4所示,金融素养中金融行为的比较金融服务对金融风险意识的影响最为显著,金融通胀知识掌握度、金融行为的信息渠道对金融风险意识的影响比较显著,家庭理财方式、现有投资方式、互联网理财产品投资种类、互联网理财参与年龄、互联网理财产品选择原因也对金融风险意识存在影响,上述变量均通过t检验。

表4 多元线性回归结果

2.随机森林

本文采用R语言软件实现随机森林分类过程,由模型误差与决策树数量之间的关系(见图2)可知,ntree达500左右时,模型内误差保持相对稳定状态,将ntree选定为500。

图2 决策树数量及对应模型误差变换图

MDA值衡量某变量受到干扰时随机森林模型准确率下降程度,下降幅度越大则说明该变量对模型的预测效果影响越大。输出结果显示,家庭理财方式、信息渠道、金融知识-通胀掌握度的重要性最高,互联网理财产品选择原因、金融技能、金融行为中的比较金融服务、互联网理财参与年龄、父母学历、学生年级等因素的重要性较高。

综合多元线性回归与随机森林结果可知,家庭理财方式、金融素养-金融知识(通胀)、金融素养-金融行为(信息渠道、比较金融服务)、金融素养-金融技能(现有投资方式)、互联网理财情况(理财参与度、平台选择机制)对大学生金融风险意识影响较为显著。假设1、2、3得到验证。

家庭理财方式对学生的金融风险意识存在正向影响,来自投资理财方式多样化家庭的学生金融风险意识较强。家庭的消费观、理财观对培养学生个人的理财意识至关重要。

金融素养中金融行为与金融技能对金融风险意识的影响作用较强。获取金融相关信息的渠道越多,学生对市场信息的了解程度越高,得以从个人实际出发,选择合适的理财产品,能够正确识别不良贷款产品背后的高利率陷阱,健全自身信息保护机制;在选择金融产品与金融服务时,注重与同类产品进行比较,能够锻炼甄别能力,避免盲目跟风与非理性投资,在实践中不断加强对利率、时间价值、组合性投资、违约金等金融知识的理解,回避金融诈骗;投资方式多样得以树立学生“不要把鸡蛋放在同一个篮子里”的组合投资理念,同时,尝试多种投资方式有利于学生积累投资经验,在理财行为中不易受到不良贷款产品低利率、附加金融服务的诱惑。

互联网理财情况中,学生尝试互联网理财产品种类越多样、参与经历越丰富则对市面上各类金融理财产品的认知越全面。在选择理财产品的原因层面上,学生对于平台信用、产品风险水平的关注度越高,意味着学生安全意识越强。

五、结论及建议

本文运用线上调查问卷所获得442份数据,通过R语言软件,对因变量进行双重熵权法确定分值,运用多元线性回归和随机森林,探究大学生金融风险意识影响因素,得出下述结论:家庭理财方式、金融素养中的金融行为(金融信息获取渠道、比较金融服务)、金融技能(现有投资方式)、互联网理财情况中的理财参与度(理财产品选择、理财年龄)理财平台选择机制对大学生金融风险意识具有正向影响,且金融素养中的金融行为影响最为显著,互联网理财参与度次之。

为增强大学生金融风险意识,培养大学生投资理财能力,本文从学生自身、家庭、高校、政府及金融机构四个层面提出以下建议:(1)大学生应树立良好的诚信观念与隐私意识,拓展金融经济方面知识学习,明确理财产品违约条款及法律维权渠道。课下应积极尝试多元化投资活动,如购买基金、债券等,杜绝超前消费、跟风投资的不良现象。(2)学生家庭不应纵容学生的超前消费,做好学生每月收支监督工作,避免学生为追求享受而申请校园借贷。进行家庭理财时,应鼓励学生一同参与,给学生传递金融市场信息。(3)高校应重视开设财经经济类通识课程,联动教师、辅导员、学生干部做好学生防骗的监督工作。同时,运用地缘人缘优势,联合当地银行及其他金融机构,有条件的开展模拟理财投资活动,当地银行及金融机构也应为高校学生多提供实训机会,培养学生实践能力。(4)政府应进一步完善互联网贷款征信体制,定期清理不良贷款机构。金融机构及互联网贷款平台应设立合理的准入门槛,完善信息披露、信用评级制度,为大学生群体设置合适的理财产品。

猜你喜欢

中国特种设备安全(2022年1期)2022-04-26

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

临床医药文献杂志(电子版)(2017年11期)2017-05-17

会计之友(2016年24期)2017-01-09

现代养生·下半月(2016年5期)2017-01-09

中国工程咨询(2016年10期)2016-01-31

股市动态分析(2015年50期)2015-01-05