科大讯飞:高研发资本化率成谜

2022-04-20 18:36林蔓

股市动态分析 2022年8期

林蔓

科大讯飞(002230)长期从事语音及语言、自然语言理解、机器学习推理及自主学习等核心技术研究。受今年数字经济概念“走红”影响,科大讯飞得到市场的广泛关注,股价曾连涨数日。

科大讯飞主业分为教育和消费者两大方向。教育业务方面,公司推出的AI学习机成长性较高,2025年业务规模有望达到100亿元。重创教育行业的“双减”政策也不会对公司该业务产生阻碍;消费者业务方面,公司智能软硬件与开放平台成果也在逐步显现。整体业务被市场广泛看好。

但另一方面,科大讯飞往年经营存在增收不增利的情况,且其高研发资本化率也受到了颇多质疑,引发投资者担忧。

2019年,科大讯飞推出针对C端群体的讯飞学习机X1Pro,探索智慧教育ToC运营新模式。如今公司在售学习机型号有T10、X2Pro、X2、Z1以及Q10五种,能够针对不同学生群体进行个性化辅导。

学习机领域并不缺乏参与者,科大讯飞竞争对手很多,但公司产品凭借亮点优势,还是实现了校园、考试、教学、学习等环节的覆盖,形成完整的教育业务生态闭环:第一,公司学习机能够通过个性化精准学习帮助学生精准定位弱项,进行针对性学习;第二,其采用全国英语中高考口语考试评测系统的同源技术,能够模拟正式考试的整个流程,在全国各地英语听说纳入中高考背景下优势凸显。

科大讯飞透露,2021年,讯飞AI学习机用户的周使用时长同比增长了近70%,答题量同比提升53%,学习机销售数量不断实现快速增长。中信证券测算,讯飞学习机的潜在市场包括传统学习机市场和植入教育资源的普通平板电脑市场,基于学习产品和可替代品市场,预计2025年讯飞学习机业务规模有望达到100亿元。

至于如何应对让教育行业受到重创的“双减政策”,科大讯飞表示影响不大,甚至对业务有利。综合公司与分析机构观点,双减政策首先强调师生要回归学校主阵地,更加注重因材施教。公司研发推出的AI技术为核心的智能学习机与个性化手册,恰能够为学生提供多元的学习方案,打破传统教育资源和教学方式局限,助力产品在学校加速渗透;其次,“双减”政策要求给师生减负,科大讯飞人工智能系统辅助老师批改作业,并能针对不同学生水平辅助教师命题,从而减轻人力负担。

科大讯飞透露,2021年前三季度,公司区域因材施教的中标合同额相较去年同期增长了58%。

科大讯飞消费者业务围绕“AI+办公”场景,推出开放平台与智能软硬件两大块内容。业务收入包括面向移动互联网的用户提供智能语音产品及提供以智能语音为特色的应用服务和整体解决方案,以及基于大数据技术对移动通信数据分析应用产品、服务及数据平台广告服务收入。

智能软硬件上,公司已推出了讯飞输入法、讯飞智能录音笔、讯飞智能办公本、讯飞扫描翻译笔等知名度较高的产品;此外公司开放平台保持了较好的增长势头,2021年前三季度涨幅超100%。据公司透露,其开放平台的开发者数目到2021年10月份已达265万,开放能力扩展至400多项。开发者数量和质量均在持续提高。

值得一提的是,近年来,科大讯飞业务由点及面,区域化解决方案业务占比不断提升,公司称其目前是整个行业内唯一拥有规模化应用案例的厂商。公司在安徽、广东、江苏、湖北、云南等地均有一系列的成功案例。

虽然科大讯飞两大主业前景可期,但回看历年经营数据,公司也存在一些问题,依旧被市场反复探讨而未果。

科大讯飞以软件业务为主,属于科技型轻资产企业,设备、厂房等成本压力应不如重资产企业大,产品技术附加值也较高,通常来说“不差钱”。东方财富Choice数据显示,科大讯飞2017年来经营活动现金流的确涨幅较大,2020年已达到22.71亿元,净现比也十分优异,常年都在100%以上,2018年来更是超过150%。

然而从另一些指标来看,科大讯飞并不是人们想象中的“现金奶牛”,反而自身造血能力较弱,在过去多年中没少靠外部输血来发展。

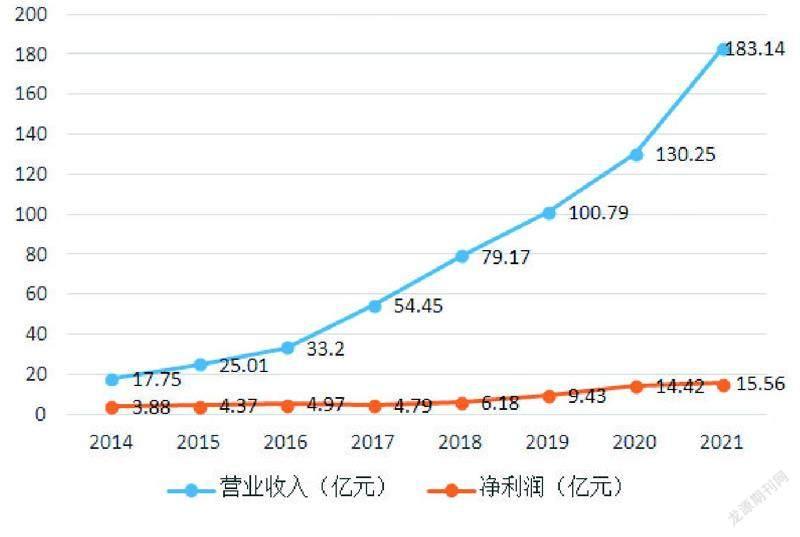

2013年来,科大讯飞就逐渐陷入增收不增利的窘境(见表)。2013年至2021年前三季度,公司每间隔一年就会大额吸收外部投资,金额普遍在20亿以上;取得借款收到的现金也显著上涨,2020年达13.35亿元,2021年前三季度达12.51亿元。资产负债率也持续上升,从2013年的20.02%升至2020年的47.77%。这一数据竟然比笔者之前分析过的重资产企业三安光电还要高出超20个百分点。

为何科大讯飞的各处表现彼此矛盾?事实上,其亮眼的经营现金流表现可能与公司研发费用的大量资本化有关。

历年招股书显示,科大讯飞研发费用2018-2020年资本化率分别为47.02%、48.52%、42.74%,按照申万行业分类,科大讯飞资本化率均在同行企业中排名第一,且比第二名高出10-20个百分点。

如此高的資本化率,通常意味着企业研发实力较强,成果转化效率高,产品附加值也随之较高。然而,从科大讯飞的毛利率来看,似乎并不是这样。东方财富数据显示,公司多年来销售毛利率波动下降,刚上市时为55%左右,2020年已降至45%。2017-2020年,在同行业29家企业(申万分类)中,公司毛利率水平始终排在后五名。

值得注意的是,研发支出资本化部分计入资产而不计入当期损益,增加资本化开支,相当于增厚利润和经营性现金流。科大讯飞的高研发资本化率是否目的在此已成为不少投资者质疑的焦点。更重要的是,提高研发费用资本化并不能一劳永逸,这些资本化开支都要计入无形资产在后期进行摊销,增加成本。东方财富数据显示,科大讯飞无形资产摊销额2017-2020快速增长,从2.44亿元飙升至9亿元。

资料来源:东方财富Choice

猜你喜欢

军民两用技术与产品(2022年1期)2022-06-01

内蒙古教育(2021年22期)2021-03-08

测控技术(2018年10期)2018-11-25

电子制作(2018年17期)2018-09-28

自动化学报(2018年2期)2018-04-12

制造技术与机床(2017年4期)2017-06-22

福建基础教育研究(2016年3期)2016-12-01

新闻传播(2016年20期)2016-07-10

中国工程咨询(2016年12期)2016-01-29

中央民族大学学报(自然科学版)(2015年1期)2015-06-11