股权结构影响公司研发支出黏性的实证检验

——来自制造业上市公司的经验证据

2022-04-27 02:23徐文垣林祥友

内江师范学院学报 2022年4期

徐文垣, 林祥友, 陈 岚

(成都理工大学 商学院, 四川 成都 610059)

2021年9月21日,世界知识产权组织发布了全球创新指数,中国的排名从2020年的全球14位升至全球第12位,且是前30位中唯一的中等收入经济体.从2013年起,中国全球创新指数排名连续9年稳步上升,这与我国实施创新驱动发展国家战略,以及企业持续的研发投入密不可分.企业研发投入是无形资产形成过程,企业拥有的专利是核心竞争力的体现.企业是创新的主体,企业营业收入增加或减少直接影响到企业研发投入的资源,因此,企业的研发支出与营业收入之间具有紧密联系.

传统的会计理论认为,成本费用与营业收入之间的关系是线性对称的.但是,近年来有学者研究发现,成本费用存在“黏性”,且营业成本、销售费用、管理费用等都存在黏性,表现为这些成本费用与业务量之间的非线性变化关系.汪方军等[1]首次发现我国企业存在研发支出黏性,即企业的营业收入和研发支出之间的变化关系是非对称的和非线性的,具体表现为:营业收入增加一定百分比导致研发支出增加的幅度大于营业收入,减少一定百分比导致研发支出减少的幅度.

股权结构一定程度上决定公司管理结构和组织架构,影响企业财务行为和财务绩效,也会影响企业的研发支出.那么,股权结构包括股权集中度和股权制衡度会影响公司的研发支出,进而影响公司的研发支出黏性吗?会对研发支出黏性产生怎样的影响呢?本文以A股制造业上市公司为研究对象,实证检验研发支出黏性的存在性,以及股权结构对研发支出黏性的影响及作用机理,以丰富研发支出黏性影响因素和股权结构经济后果的相关研究,也为通过调整股权结构来改变研发支出提供决策依据.

1 文献综述

股权结构是公司治理的重要组成部分,股权结构决定了公司的组织架构,影响公司的财务行为和公司绩效.股权结构通常包括股权性质、股权集中度和股权制衡度等维度,学者们从股权结构的不同维度进行了其经济后果的考察.杜莹等[2]指出,适度集中的股权结构有利于公司治理机制的发挥,股权集中度与公司绩效呈现倒“U”型关系;潘新兴[3]研究发现,上市公司股权相对集中,企业的绩效会提高;周静怡等[4]证实股权集中度与公司长期绩效呈正“U”型;白艺昕等[5]检验得出,第一大股东持股比例与研发投资强度呈现先下降后上升的二次非线性关系;王奇波等[6]发现股权制衡的股权结构在国外普遍存在,股权制衡正面影响企业绩效;任海云[7]基于制造业上市公司的数据研究表明,股权集中有利于研发投入,股权制衡则不利于研发投入;朱德胜等[8]发现高新技术企业高管持股比例与企业创新效率方面存在非线性关系,提高股权制衡度时,过度监督会使管理层担心失败而抑制创新投资积极性;贺静静等[9]研究中小板企业发现,股权结构与研发投入有显著相关性;张云等[10]研究表明管理者的权力会促进研发创新,股权结构会影响到研发投入.现有研究文献表明,股权结构会影响企业营业收入,也对研发支出有着重要的作用.那么,股权结构会影响营业收入与研发支出之间的关系吗?研发支出黏性反映的正是营业收入与研发支出之间的关系,基于此,本文将研究股权结构对研发支出黏性的影响.

2 理论分析与研究假设的提出

Noren等[11]最早发现成本费用黏性现象,即公司收入上升时成本费用的反应比收入下降时更加敏感.Anderson等[12]提出“费用黏性”概念,成本费用在营业收入增加时变化的幅度大于营业收入减少时变化的幅度.已有学者验证了上市公司的营业成本黏性、高管薪酬黏性、审计费用黏性、研发支出黏性等的存在性[1,13-15].对于研发支出黏性,营业收入增加时,企业对未来持有乐观态度,会迅速加大研发投入;营业收入降低时,企业不会或不能立即降低研发资源的投入,因此产生研发支出黏性现象.基于此,本文针对制造业上市公司提出假设1:

H1:制造业上市公司存在研发支出黏性,其营业收入增加一定百分比导致研发支出增加的幅度大于营业收入减少一定百分比导致研发支出减少的幅度.

研发支出黏性的存在,一方面表现为企业在研发支出上的积极倾向,另一方面表现为研发投资的非效率性.孙铮等[16]将费用“黏性”成因归结为三种学说:“契约观”“效率观”和“机会主义观”.其中,所有权和经营权分离导致成本费用黏性,是解释“黏性”动因的主流观点.所有权和经营权分离也在股权结构方面有所体现,当股权集中度较高时,决策权掌握在大股东手中,容易形成“一言堂”,从而有利于决策的快速形成与执行.徐莉萍等[17]研究表明,股权集中度正向影响经营绩效.Anderson等[12]总结企业成本黏性的影响因素为调整成本、管理者乐观预期以及代理问题,代理问题是股东与代理人之间的矛盾,股权结构是其应有之义,因此股权结构对成本黏性可能存在影响.万寿义等[18]发现股权集中度越高,管理费用黏性越高.王玉霞等[19]发现第一大股东持股比例的提高正向影响研发支出.股权集中度高的公司,大股东为了获取持久利润,会加大研发投入;管理层出于经营风险和自身利益,不愿加大研发投入.股权集中度越高,大股东具有越强的话语权,更能体现研发投资的倾向.这样,当企业的营业收入增加时,企业有丰富的财力,大股东会大幅增加研发投入力度;当营业收入降低时,由于之前在研发投入大量的资源,大股东坚信研发成果会有利于企业的营业收入,不会立即大幅减少研发投入,从而产生更强的研发支出黏性.基于此,本文提出假设2:

H2:上市公司股权集中度对研发支出黏性存在显著的正向影响.

股权制衡是制衡大股东,从而避免“一言堂”,导致错误的决策.关于股权制衡度对“黏性”的影响,张继德等[20]验证了股权制衡度越低,高管薪酬黏性相应越高;万寿义等[18]研究发现,股权制衡度越高,费用黏性越低.股权制衡也是对公司管理者的监督制衡,降低了决策效率,抑制公司管理者对研发投入的持续性.股权制衡度高,容易过度监督管理者,管理者担心投资失败,从而抑制承诺资源的继续投入.王玉霞等[19]研究发现股权制衡度与研发支出负相关.

股权制衡是其他股东制衡大股东的体现,大多数股东会平衡企业的得与失,不喜欢“冒险主义”.股权制衡度越高,大股东之间的牵制作用越强,有助于制约大股东操纵公司决策,遏制大股东和管理者的勾结,形成由多个大股东共同决策的决策方式,提高决策效率和决策质量,抑制研发投资的非理性行为.因此,在股权制衡度强的公司,营业收入上升时,大股东持有乐观的心态,加大研发投入,但制衡股东会阻止研发支出的盲目增加;在企业营收降低时,制衡股东会担心企业的未来,在资源投入方面比较谨慎,会减少研发资源投入,研发支出减少的幅度也会比较大,从而缓解公司的研发支出黏性.基于以上分析,本文提出假设3:

H3:股权制衡度对研发支出黏性存在显著的负向影响.

3 实证研究设计

3.1 样本选择

本文选择2016—2020年我国制造业上市公司的数据,数据来源于锐思数据库和国泰安数据库,并对数据做如下处理:(1)剔除ST和*ST公司的数据;(2)剔除任一变量数据缺失的公司数据;(3)剔除2016年至2020年数据不连续的公司数据.

3.2 模型设定

3.2.1 研发支出黏性的存在性检验模型

参考汪方军等[1]的研究,研发支出黏性的存在性检验模型为:

CRDi,t=α0+α1CSALEi,t+α2DUMi,t×

CSALEi,t+∑Yeari,t+εi,t,

(1)

式中,CRDi,t为研发支出自然对数的变化;CSALEi,t为营业收入自然对数的变化;DUMi,t是营业收入下降与否的哑变量,即当CSALEi,t<0时取1,否则取0.当营业收入增加1%时,对应的研发支出变动的大小是α1;当营业收入减少1%,研发支出变动的大小是α1+α2;研发支出的黏性,即当营业收入减少时研发支出变动的幅度小于营业收入增加时研发支出变动的幅度(α1+α2-α1<0),α2表示研发支出黏性强度,如果α2显著小于0,表明存在研发支出黏性,α2越小(其绝对值越大)表明研发支出黏性越强.

3.2.2 股权集中度影响研发支出黏性的检验模型

参考Anderson等[12]和汪方军等[1],将股权集中度代入模型1中的α2系数中,用于检验股权集中度对研发支出黏性的影响.

α2=β0+β1SHAi,t+∑Controli,t+εi,t,

(2)

将式(2)代入式(1)得:

CRDi,t=α0+α1CSALEi,t+β0DUMi,t×

CSALEi,t+β1SHAi,t×DUMi,t×CSALEi,t+

∑Controli,t+∑Yeari,t+εi,t,

(3)

式中,CRDi,t为研发支出自然对数的变化;CSALEi,t为营业收入自然对数的变化;SHAi,t为股权集中度;DUMi,t是营业收入下降与否的哑变量,即当CSALEi,t<0时取1,否则取0;Controli,t为控制变量,包括人力资本密集度,GDP增长率和股权性质.股权集中度对研发支出黏性的影响,主要关注交乘项SHAi,t×DUMi,t×CSALEi,t的系数β1,若β1显著为负,表明股权集中度正向影响研发支出黏性;若β1显著为正,表明股权集中度负向影响研发支出黏性;本文中预计β1显著为负,即股权集中度正向影响研发支出黏性.

3.2.3 股权制衡度影响研发支出黏性的检验模型

同模型(2),将股权制衡度代入系数α2,用于检验股权制衡度对研发支出黏性的影响.

α2=γ0+γ1SHBi,t+∑Controli,t+εi,t,

(4)

将式(4)代入式(1)得

CRDi,t=α0+α1CSALEi,t+γ0DUMi,t×

CSALEi,t+γ1SHBi,t×DUMi,t×CSALEi,t+

∑Controli,t+∑Yeari,t+εi,t,

(5)

式中,CRDi,t为研发支出自然对数的变化;CSALEi,t为营业收入自然对数的变化;SHBi,t为股权制衡度;DUMi,t是营业收入下降与否的哑变量,即当CSALEi,t<0时取1,否则取0;Controli,t为控制变量,包括人力资本密集度(EI),GDP增长率(GDP)和股权性质(SOE).股权制衡度对研发支出黏性的影响,主要关注交乘项SHBi,t×DUMi,t×CSALEi,t系数γ1,若γ1显著为负,表明股权制衡度正向影响研发支出黏性;若γ1显著为正,表明股权制衡度负向影响研发支出黏性;本文中,预计γ1显著为正,即股权制衡度负向影响研发支出黏性.

3.3 变量定义

本文中研发支出黏性的度量参考汪方军等[1]的模型,以制造业上市公司为研究对象,故模型(1)、(3)、(5)中只控制年份效应.股权集中度和股权制衡度的变量参考杨风等[21]及张继德等[20]的测量方法,股权集中度为第一大股东持股比例,股权制衡度为第二大股东至第十大股东持股比例与第一大股东持股比例之比.汪方军等[1]研究研发支出黏性的影响因素包括宏观经济增长幅度、劳动密集程度和股权性质等,本文将其作为控制变量.所有变量的定义如表1所示.

4 实证结果与分析

4.1 变量的描述性统计

变量的描述性统计如表2所示.

表1 变量定义表

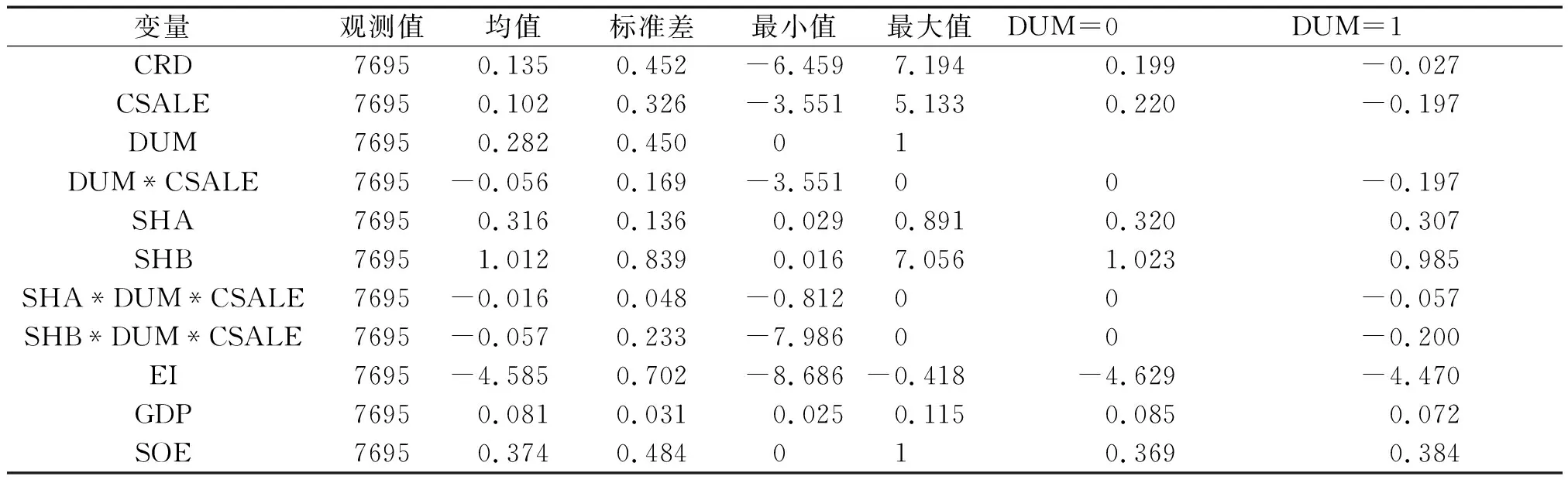

表2 变量的描述性统计

由表2可见,研发支出变化的平均值为0.135,说明我国制造业上市公司的研发支出逐年上升,这和我国全球创新指数上升的趋势是一致的.营业收入变化的平均值是0.102,表明我国制造业上市公司的营业收入也是逐年上升的,我国国内生产总值的变化率的平均值为8.1%,处于上升趋势.在国内经济上行时,企业的营业收入也逐年增加.股权集中度平均值为31.6%,即第一大股东占比总股数为31.6%,说明制造业上市公司的股权集中度较高.股权制衡度平均值为101.2%,即第二大股东至第十大股东与第一大股东之比为101.2%,说明制造业上市公司的其他股东能够制衡第一大股东.

当营业收入上升(DUM=0)和营业收入下降(DUM=1)时,其他变量的均值差异.当营业收入上升时(DUM=0),研发支出变化为正,说明当营业收入增加时,企业会持续进行研发资源投入;当营业收入下降时(DUM=1),研发支出变化为负,说明当营业收入下降时,企业会减少研发资源投入;营业收入增加时研发支出变化的幅度(0.199)大于营业收入降低时研发支出变化的幅度(绝对值为0.027),这初步验证了制造业上市公司存在研发支出黏性.

4.2 实证检验结果分析

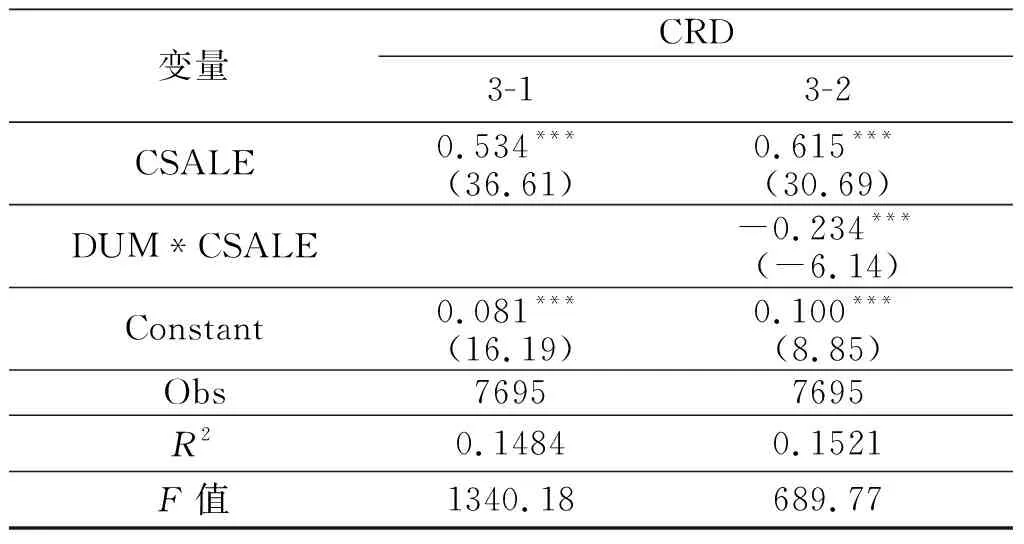

表3 研发支出黏性存在性的检验结果

表3中,3-1列示的是研发支出变化与营业收入变化的关系,3-2列示的研发支出黏性的检验结果.从3-1和3-2可知α1都是显著为正,说明研发支出和营业收入之间的关系是显著正相关,即营业收入增加时,研发支出增加;营业收入减少时,研发支出减少.3-2列的α2是显著为负,表明研发支出存在“黏性”,当营业收入增加1%,研发支出变化0.615%;但是当营业收入减少1%时,研发支出变化0.381%(0.615-0.234=0.381).营业收入增加1%时,研发支出增加的幅度(0.615%),大于营业收入减少1%时,研发支出减少的幅度(0.381%),存在研发支出黏性,支持假设1,即制造业上市公司存在研发支出黏性.此外,本文研发支出黏性存在性的研究结论中,0.381%这一数字,很接近汪方军等[1]文献中0.401%的研究结论,微小差异可能是国家日益重视企业的研发投入,在研发创新方面出台诸多激励政策,企业也随着政策加大研发投入,提高了研发支出黏性.

表4报告了股权集中度和股权制衡度影响研发支出黏性的检验结果.4-1列示股权集中度对研发支出黏性影响的检验结果,4-2列示股权制衡度对研发支出黏性的检验结果.4-1和4-2的α1显著为正,表明研发支出变化与营业收入变化之间是正相关关系没有改变.4-1和4-2的α2显著为负,也验证了研发支出黏性的存在性.4-1和4-2列的α2值(-0.317和-0.67)小于3-2列的α2值(-0.234).4-1的β1显著为负,表明股权集中度与研发支出黏性之间的关系是正相关,股权集中度越高,大股东研发投入的积极性得到充分发挥,公司的研发支出黏性越强,即股权集中度正向影响研发支出黏性,支持前文的假设得到支持:γ1显著为正,表明股权制衡度与研发支出黏性之间的关系是负相关,股权制衡度越高,制衡股东对大股东的约束越强,公司的研发支出黏性越弱,即股权制衡度负向影响研发支出黏性,支持前文的假设3.劳动密集程度EI、GDP增长率、国有企业的系数都显著为负,同时也符合汪方军等[1]观点,即当宏观经济增长幅度、劳动密集程度的增加时,研发支出黏性也会增大.此外,国有企业的研发支出黏性比民营企业更强.

表4 股权结构影响研发支出黏性的检验结果

4.3 稳健性检验

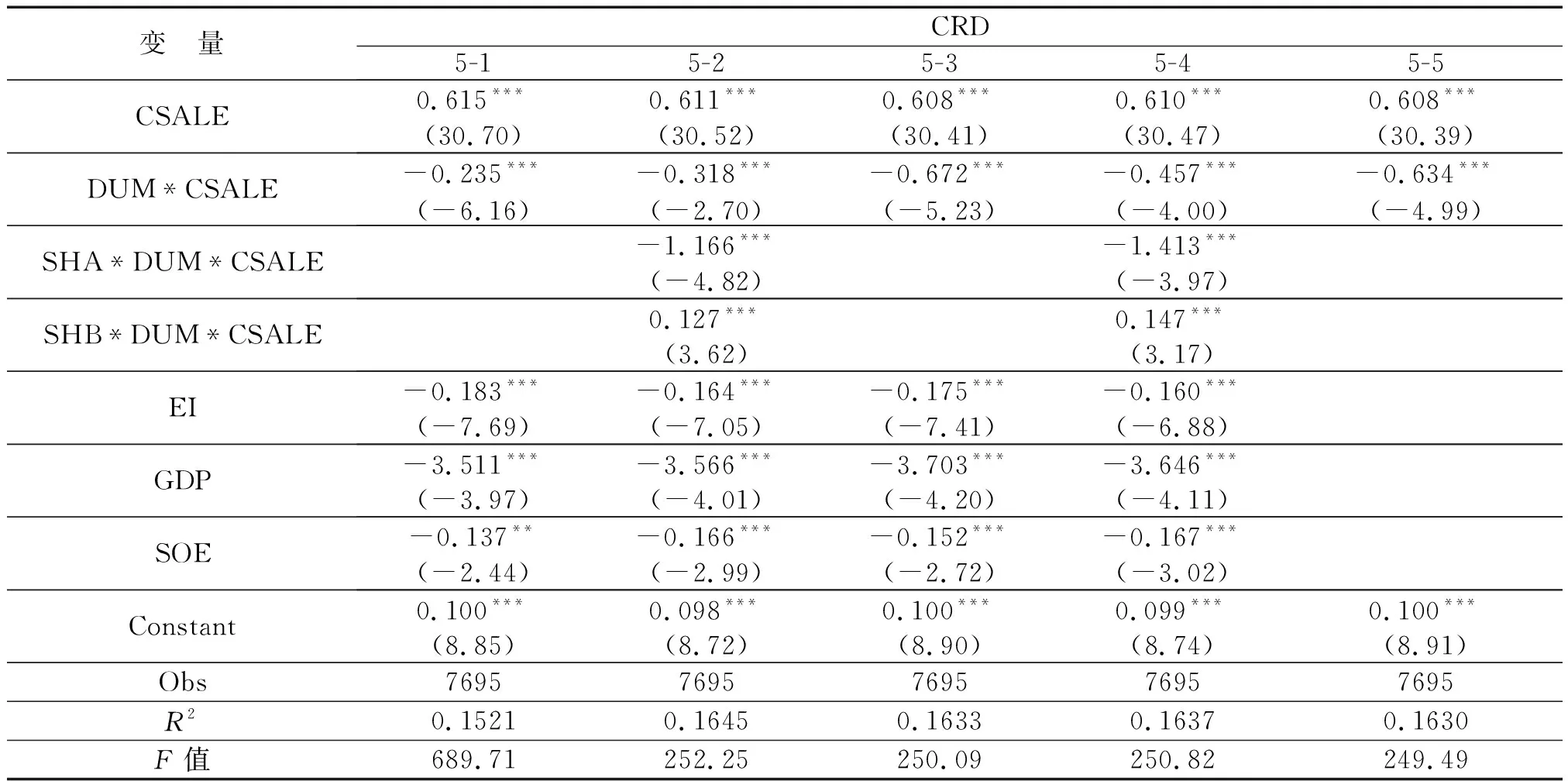

采用营业总收入代替主营业务收入,得出表5中5-1、5-2、5-3列示的结果,验证研发支出黏性的存在性;股权集中度正向影响研发支出黏性;股权制衡度负向影响研发支出黏性.此外,股权集中度用第一大股东持股比例平方和,表5中5-4结果表明研发支出黏性和股权集中度之间正相关关系.股权制衡度用第二大股东至第五大股东持股比例之和与第一大股东持股比例之比,得到表5中5-5的结果,表明股权制衡度与研发支出黏性之间是负相关关系.可见,本文通过了稳健性检验,表明前文中股权集中度和股权制衡度影响研发支出黏性的研究结论是稳健的.

表5 稳健性检验结果

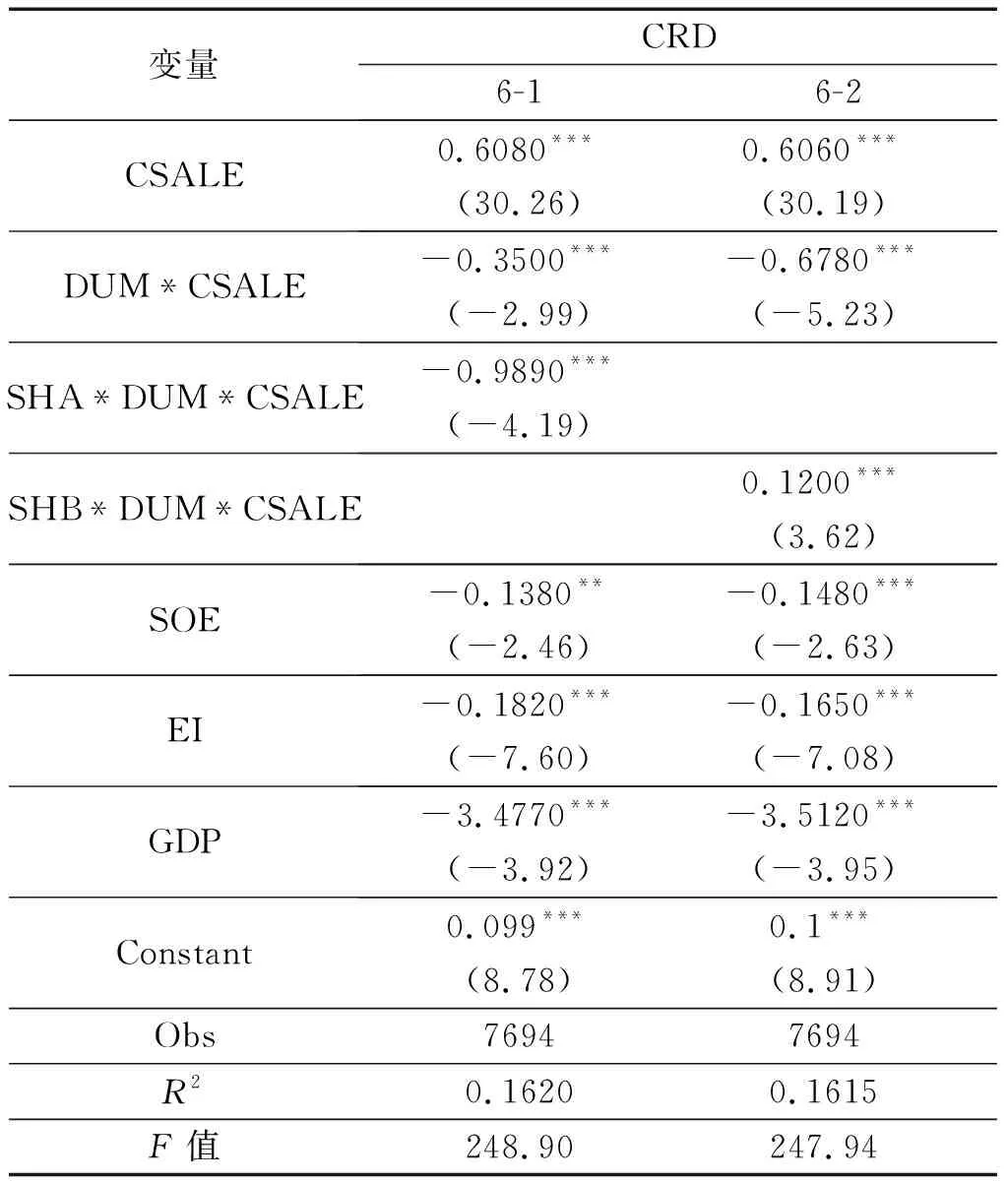

为了缓解研发支出黏性与股权结构之间可能存在的内生性问题对研究结果的影响,本文采用解释变量滞后一期的数据检验股权结构对研发支出黏性的影响.利用2015—2019年股权集中度和股权制衡度的数据,检验结果如表6.表6中6-1是研发支出黏性和股权集中度内生性检验的结果,结论与4-1基本一致.6-2是研发支出黏性与股权制衡内生性检验的结果,结论与4-2基本一致.由此可见,股权集中度和股权制衡度影响研发支出黏性的研究结论是稳健的.

表6 内生性检验结果

5 结论与建议

5.1 结论

本文基于制造业上市公司2016—2020年的数据,研究制造业上市公司营业收入和研发支出之间的关系,即研发支出黏性的存在性;在此基础上,实证检验了股权结构包括股权集中度和股权制衡度对研发支出黏性的影响,得到以下研究结论:

第一,制造业上市公司存在研发支出黏性现象.我国制造业上市公司研发支出黏性存在性的研究表明,当营业收入增加1%时,研发支出增加0.615%;当营业收入减少1%时,研发支出减少0.381%,在发生1%相同比例的营业收入变化时,营业收入增加时研发支出增加的幅度显著大于营业收入减少时研发支出减少的幅度,即制造业上市公司存在研发支出黏性.

第二,股权集中度正向影响研发支出黏性,股权制衡度负向影响研发支出黏性.股权集中度越高,上市公司的研发支出黏性越强;股权集中度越低,上市公司的研发支出黏性越弱;股权集中度高的公司,第一大股东有加大研发支出的意愿和能力,确保公司的可持续发展.股权制衡度越高,上市公司的研发支出黏性越弱;股权集中度越低,上市公司的研发支出黏性越强;制衡股东对第一大股东的制衡能力越强,越有利于阻止大股东研发的非理性投资行为,降低研发支出黏性.

5.2 建议

针对以上研究结论,提出以下政策建议:

第一,可以通过改变公司股权结构来影响公司的研发投资行为.基于实证研究的结论,公司股权集中度与股权制衡度对研发支出黏性的影响截然相反,公司可以通过调高股权集中度或调低股权制衡度来达到激励公司研发投资的目的;反之,公司可以通过调低股权集中度或调高股权制衡度来达到提高公司研发投资效率的目的.总之,公司可以根据自身需要,在股权集中度和股权制衡度中进行适度选择,以达到影响企业研发支出的目的.

第二,研发投资的激励政策的实施需要根据宏观经济形势的实际情况进行选择.在实证研究中发现,宏观经济形势和人力资本密度等因素也会影响公司的研发支出和研发支出黏性.比如,在宏观经济上行时,企业会加大研发投入,在宏观经济下行时,企业会减少研发投入,为了确保企业持续性的研发投入,在宏观经济下行时,更应该实施创新激励政策来激励企业研发创新.此外,与国有企业相比,民营企业的研发支出黏性更弱,因此,国家在实施创新驱动发展战略时,更应该加大对民营企业研发创新的扶持力度.

猜你喜欢

英语文摘(2020年11期)2020-02-06

当代陕西(2019年14期)2019-08-26

传媒评论(2019年4期)2019-07-13

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

华人时刊(2017年17期)2017-11-09

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

现代金融(2016年7期)2016-12-01