我国体育用品企业战略成本管理框架研究

2022-05-13 20:52吴琦王林

哈尔滨体育学院学报 2022年2期

吴琦 王林

摘要:采用文献资料、逻辑分析等研究方法,以战略成本管理理论为依据,总结体育用品企业成本构成,探讨战略成本管理框架在体育用品企业中的应用。研究认为,在激烈的体育用品市场竞争环境下,实施有效的成本管理已经成为我国体育用品企业增强可持续发展能力的核心战略。通过对战略成本管理框架的运用,体育用品企业可以根据分析结果剖析其在成本管理中存在的弊端,从而有针对性地制定成本管理优化方案,帮助企业明确战略定位、实现价值链整合、完善成本动因调控,在行业内树立持久竞争优势。

关键词:体育用品企业;战略成本管理;战略定位;价值链;成本动因

中图分类号:G80-05文献标识码:A文章编号:1008-2808(2022)02-0068-06

Abstract:Based on the theory of strategic cost management, this paper summarizes the cost structure of sporting goods enterprises and discusses the application of strategic cost management framework in Chinese sporting goods enterprises. This study believes that in the fierce competitive environment of sporting goods market, the implementation of effective cost management has become the core strategy for Chinese sporting goods enterprises to improve their sustainable development ability. Through the application of strategic cost management framework, sporting goods enterprises can analyze their disadvantages in cost management according to the analysis results, so as to formulate cost management optimization plans, help enterprises clarify strategic positioning, realize value chain integration, improve cost driver regulation, and establish lasting competitive advantages in the industry.

Key words:Sporting goods enterprises; Strategic cost management; Value chain; Cost driver; Strategic positioning

2014年國务院颁布《关于加快发展体育产业促进体育消费的若干意见》,战略性地提出了为促进体育产业发展、增进体育消费的相关意见,并将体育产业视作促进国民经济增长的绿色产业、朝阳产业,体现了国家对体育产业发展的高度重视。近年来,我国体育产业在政策红利的刺激下获得了长足进步,据国家统计局资料显示,2020年全国体育产业总规模为27 372亿元,相较前年增加值达到了10 735亿元,其中体育用品与相关产品制造板块成绩抢眼,2020年总产出为12 287亿元,在体育产业的所占比重为44.9%[1]。我国体育用品企业作为体育用品制造业的重要组成部分,近年来在推动我国体育产业高速发展上展现出了不俗的表现[2],然而随着土地、劳动力、原材料及运输等费用的日益攀升,我国体育用品企业逐渐丧失其原有的成本优势。如何在激烈的市场竞争环境下,通过科学有效的成本管理提升持续竞争力已成为各公司急需讨论的新课题。成本管理是一个历久弥新的话题,其正处于不断发展、持续升级的过程之中。当前企业管理界推崇战略成本管理,其核心是成本管理的具体措施要与企业的整体战略目标相适应,服务于企业战略发展需要。相较于一味寻求降低成本的传统成本管理行为,战略成本管理是基于企业长远目标考虑,在战略管理思想指导下分析内部资料以及外部环境,对企业成本进行控制和决策。基于此,本文将以国内体育用品企业作为研究对象,依据战略成本管理理论,从战略定位、价值链、成本动因三方面开展我国体育用品企业战略成本管理的理论框架研究,从理论层面出发为我国体育用品企业的成本管理提供科学分析框架,企业可依托于分析框架寻找合理的成本优化途径以降低运营成本,进而提升体育用品企业的核心竞争力。

1我国体育用品企业的成本构成

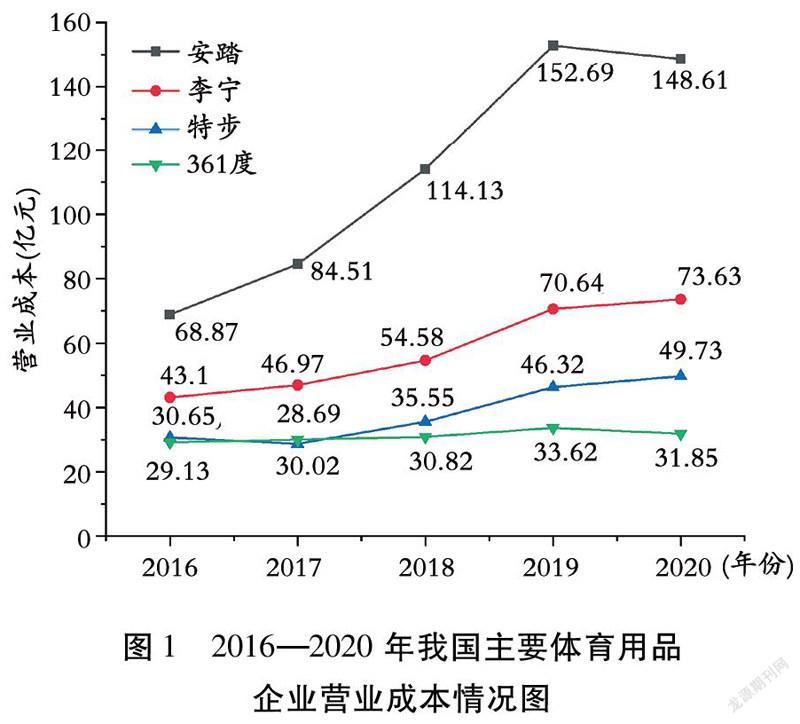

体育用品企业作为体育用品行业主要的市场主体,其日常经营活动主要围绕体育用品的开发、制造、销售等环节展开。伴随着我国体育用品制造业的迅速发展以及大众体育消费需求的逐渐攀升,自上世纪90年代以来国内体育用品市场陆续涌现出诸如安踏、李宁、特步、361度等知名体育用品企业,体育用品种类日渐丰富、体育消费市场日趋成熟。经过近30年的发展,我国正逐步形成地区化、专业化、规模化的体育用品产业集群,体育用品产业初具规模。但值得关注的是,在我国体育用品板块经营规模快速扩张的同时,近年来国内龙头体育用品企业运营成本均呈现上升趋势(见图1)。

各企业在研发、生产、营销等环节投入费用屡创新高。高额的成本投入无疑将加重企业运营负担、压缩行业利润空间,为保证体育用品行业未来的长远稳定发展,当前我国体育用品企业应从成本管理入手、以战略规划为切入点,依托战略成本管理理念寻找成本优化方案,从而顺利扭转营业成本攀升的不利局面。

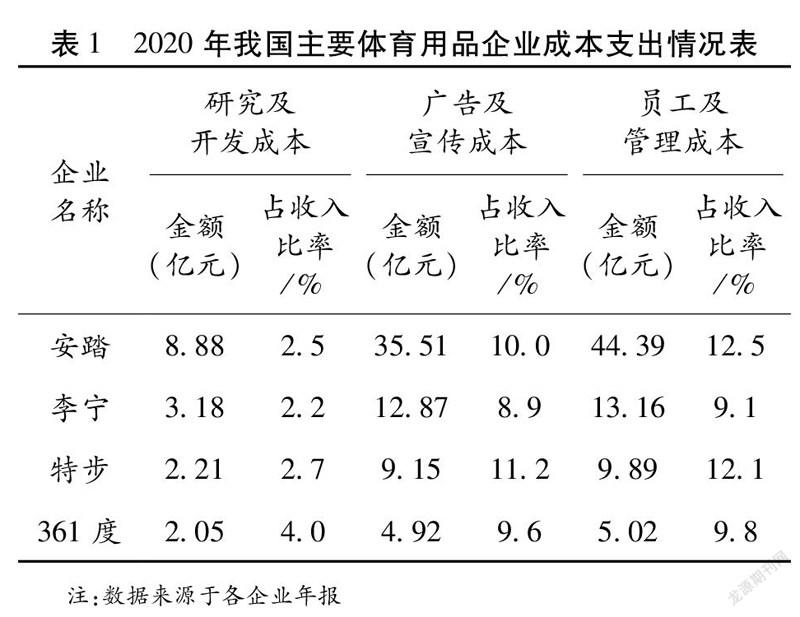

根据企业运营特点和行业外部特征,体育用品企业的成本主要由研究及开发、采购及生产、仓储及运输、广告及宣传、员工及管理等共同构成(见表1)。

体育用品企业的成本构成是企业在运营过程所要承担的最主要开支,是左右企业整体利润的重要因素,因此也是体育用品企业实施战略成本管理的作用对象。同时,企业对成本构成的系统梳理是战略成本框架能否顺利运行的先决条件。在战略成本管理框架应用前对体育用品企业的成本构成进行细分,有助于企业对成本信息的收集与归纳,为企业的成本管控工作树立目标导向,为战略成本管理的顺利实施提供方向指引。

1.1研究及开发成本

研究及开发的实质是体育用品企业为了提升产品科技含量、使产品不断顺应市场需求而进行的技术升级行为。2019年国务院办公厅印发的《体育强国建设纲要》中指出:体育产业要重视产品的研究及开发,加大自主研发力度,促进体育产业的优化升级[6]。近年来,我国群众健身积极性不断增强,体育消费人群日益扩张,大众的体育消费水平也持续提升。由于消费者运动偏好、消费能力的不同,使得他们的需求日趋多样化、个性化,对运动装备的外观设计、功能需求、舒适程度、科技含量等方面也有了更高的追求。因此,对于我国体育用品企业而言,加大研发投入力度、增強创新能力、提升产品质量,是帮助其获得核心竞争力与市场占有率的关键[7]。我国体育用品企业为满足体育用品消费者日益增长的消费需求,持续加大在研究及开发上的投入[8],研发成本也成为当前体育用品企业运营成本的最重要构成。

1.2采购及生产成本

体育用品企业的生产成本是企业为生产一定种类及数量体育用品,所产生的直接费用与间接费用的总和。而采购成本泛指企业为获取生产体育用品所需原材料,所支出的一切费用。在一定程度上,体育用品企业采购及生产成本可以间接反映出企业的产品生产效率与原材料消耗水平。放眼世界,如今我国已成为全球最大的体育用品生产基地,冠以“中国制造”的体育用品畅销世界。作为体育用品制造行业的基本单元,体育用品企业长年以来受益于我国廉价生产成本这一显著优势。但不可否认的是,由于我国体育用品制造业整体起步较晚,我国体育用品企业在制造技术上与国外传统体育用品企业相比仍然存在较大的差距[9]。近年来,随着物料、土地、人力价格的大幅上升,我国体育用品企业原材料采购与产品生产成本日益攀升,成本优势逐渐丧失[10]。由此可见,现阶段对采购及生产成本的合理控制是我国体育用品企业有效降低运营成本、赢得市场竞争的应然举措。

1.3仓储及运输成本

体育用品企业的仓储及运输成本由库房租金费用、仓储修建与维护费用、物料保管费用、包装材料费用、货物装卸费用、原材料及产成品物流费用、仓储及运输过程中物资的合理损耗等共同构成。从原材料储存及转运,到产成品待销及配送,仓储及运输行为存在于企业主营业务的各个重要环节与流程之中,无疑是体育用品企业供应链中核心的组成部分。随着我国体育用品行业规模的不断扩大,体育用品企业仓储及运输成本也伴随生产经营活动的进行不断增加,仓储及物流成本控制的重要性愈加突出。

1.4广告及宣传成本

作为常见的市场营销手段,体育用品企业通过各类型媒介进行广告宣传,传递企业及其产品信息,以达到提升企业知名度、促进产品销量的目的。近年来,我国体育消费市场规模稳步增长,群众体育消费热情高涨,体育用品品牌层出不穷,消费者在选择体育用品时容易受到各品牌营销行为的影响。体育用品企业都意识到,若想在激烈的市场竞争中提升市场占有率,就必须加大在广告及宣传上的投入,以建立完善的营销网络。当前,我国体育用品企业多采用线上与线下相结合的广告及宣传途径,主要方式包括明星代言、赛事赞助、电视广告投放、互联网媒体宣传等。全方位、多平台的营销手段无疑帮助各体育用品企业建立了良好的品牌形象,提升了品牌知名度[11],但高额的广告及宣传成本在很大程度上也加重了各企业的运营负担。

1.5员工及管理成本

体育用品企业的员工及管理成本既包括了企业支付给全体员工的薪金与福利,又包括了企业为获取、开发、管理人力资源而必须支出的所有费用。作为劳动密集型行业,体育用品制造业的发展离不开劳动力的支撑,我国人口众多的基本国情也为体育用品企业创造了良好的用人条件。然而,近年来我国人口老龄化程度日益加深,人口结构发生了较大的改变,在当前我国劳动力供给短缺的现实环境下,我国体育用品制造业享受的人口红利正在逐步消失[12]。同时,伴随着我国劳动力综合素质的全面提升,我国各地工资水平稳步上涨,员工及管理成本的上升已成为我国体育用品企业持续发展过程中急需应对的不利局面。

2我国体育用品企业的战略成本管理框架

2.1战略成本管理概述

战略成本管理(Strategic Cost Management)起源于20世纪80年代,英国学者Kenneth Simmonds在1981年最早提出了“战略成本管理”的概念,即通过收集与分析企业同行业竞争对手相关资料,与企业自身运营现状进行横向对比,并在此基础上制定企业成本控制方案的战略管理行为[3]。1988年Bromwich对Simmonds的理论进行了拓展与升级,他认为战略成本管理作为提升企业竞争优势的战略工具,战略成本管理的实施不能仅仅只关注企业自身与竞争对手的运营现状,还应该将重心投放于对外部市场环境的整体把控[4]。到了20世纪90年代,越来越多的学者在战略成本管理的概念基础上对其展开了一系列更深入的研究,其中美国学者Shank与Govindarajan作为战略成本管理理论集大成者,他们明确了战略成本管理的三大要素,分别为战略定位分析、价值链分析、成本动因分析,构建了系统的战略成本管理框架[5],使战略成本管理理论与实践的联系更近一步,至此战略成本管理理论体系初步成型。

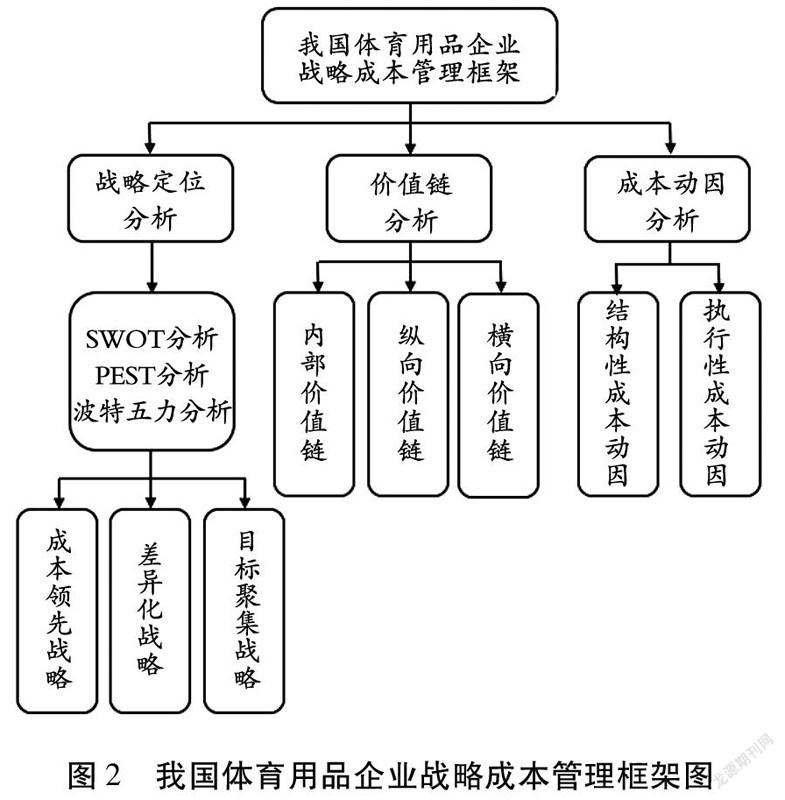

战略成本管理作为帮助企业获取长期竞争优势的有效方法,被广泛运用于各行各业的成本管理工作当中。基于美国学者Shank的战略成本管理理论成果与体育用品行业整体情况,我国体育用品企业的战略成本管理框架由三个分析工具共同构成(见图2),分别是战略定位分析、价值链分析、成本动因分析。体育用品企业可以基于自身具体的成本构成情况,首先通过战略定位分析确定企业成本管理的整体战略方向,接着根据价值链分析结果掌握企业内外部信息,最后依托于成本动因分析确定成本管理重点。在三种分析工具的交互作用下,战略成本管理框架的合理应用将有助于体育用品企业科学地制定成本管理方案,有效降低企业各类型的成本消耗,优化企业的成本构成。

2.2战略定位分析

体育用品企业在进行战略定位分析时,可借助SWOT分析法、PEST分析法、波特五力分析法等战略分析模型,对企业内部及外部环境进行分解与整合,实现企业现状的精准定位,进而根据定位结果选择与企业成本管理目标相适应的竞争战略方案。体育用品企业可采用以下三种典型的竞争战略:

(1)成本领先战略。该战略要求体育用品企业在不降低产品质量的前提下,竭尽全力将运营中各环节所需成本降到最低,使自身的成本投入低于体育用品行业平均水平,从而提升企业利润率。作为全球最大的体育用品零售商,法国运动品牌Decathlon无疑是实施成本领先战略的典范。该企业将成本控制理念贯穿于价值链创造的每一流程,在产品生产、物流运输、职员雇用、卖场选址等环节全力把控成本驱动因素,依靠成本领先战略为消费者提供了超高性价比的体育用品,在体育用品行业内成功树立了绝对的成本优势[13]。

(2)差异化战略。体育用品企业在差异化战略下需要不断加强创新能力,通过市场调研及技术开发,采用新颖的营销方式为消费者提供独特的产品及服务,使企业形象明显区别于同行业其他竞争对手。Adidas 旗下时尚运动品牌Adidas Originals自诞生以来一直被冠以“潮流”的标签,其推出的Stan Smith、Superstar、NMD系列运动鞋一经上市就受到消费者的狂热追捧,差异化的战略选择帮助品牌成功刷新了大众对运动鞋的刻板印象,个性且前卫的设计使得Adidas Originals成为时尚运动领域的佼佼者。

(3)目标集聚战略。当体育用品企业采用目标集聚战略时,可通过对市场细分及定位,锁定特定的地区及群体,将有限的资源集中于目标领域,力争在局部市场范围内建立绝对的竞争优势。纵观世界体育用品行业,Nike与Adidas两大品牌几乎占据了多数运动项目鞋服市场的垄断地位,在此市场环境下Under Armour的创始人Kevin Plank另辟蹊径,将涤纶和尼龙代替棉花用作健身紧身衣的原材料,由此解决了传统棉质运动服饰不易排汗的弊端。Under Armour紧身衣的功能性与专业性帮助品牌在健身领域大获成功,同时品牌旗下健身类产品也成为了其他运动品牌争相模仿的对象。

2.3价值链分析

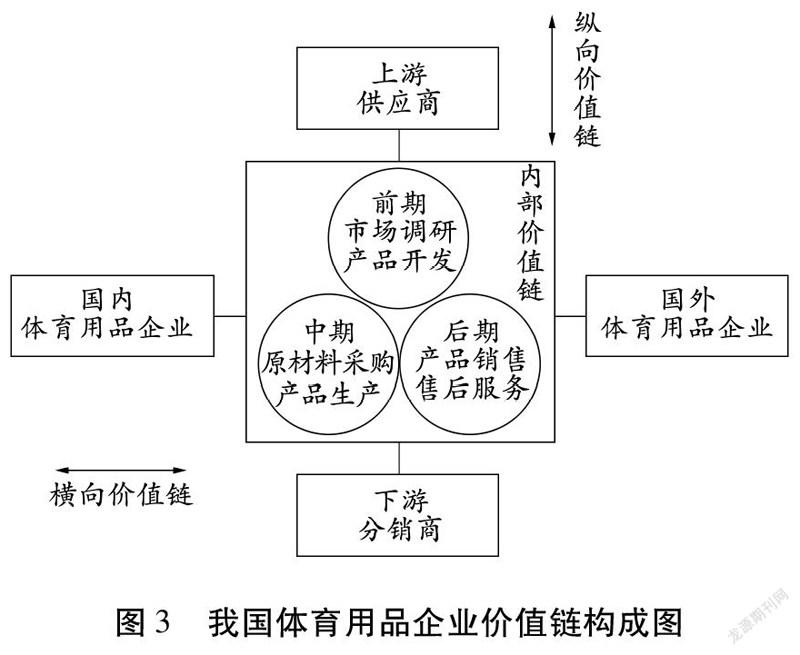

价值链最早是由Michael Porter定义的,根据其理解,一个产品的诞生,从设计、采购、生产、销售至最后到达消费者手中要经历无数环节,这些流程被紧密地联系在一起,共同为企业创造了经济价值,而这些流程相互作用所构成的链状结构被称之为价值链。价值链分析作为战略成本管理分析工具,可以使体育用品企业从战略视角对自身价值链上各环节进行全局掌控和系统分析,进而有助于实施有效的成本管理。如图3所示,体育用品企业的价值链分析可以从内部价值链分析、纵向价值链分析、横向价值链分析三个方面展开。其中内部价值链分析主要针对体育用品企业价值产生的各个具体环节,而纵向价值链分析与横向价值链分析可统称为外部价值链分析,前者的分析对象为体育用品企业上游供应商及下游分销商,后者为体育用品行业内的竞争对手。

2.3.1内部价值链根据体育用品企业的主营业务特点,内部价值链分析可从前期的市场调查与产品开发、中期的原材料采购与产品生产、后期的产品销售与售后服务等环节展开。体育用品企业在内部价值链分析过程中,首先通过对内部价值链全方位的动态监控,系统地衡量、评价各环节的成本消耗与效益产出,并在此基础上确定内部价值链成本管理重点;随后,体育用品企业管理者可以根据评估结果对企业内部业务流程进行优化升级,减少各运营环节中不必要的成本消耗。体育用品企业的内部价值链分析为管理层提供了较为具体的企业运营信息,帮助企业在降低运营成本的同时推进各业务模块的协调发展,进而提升企业运营效益。

2.3.2纵向价值链体育用品企业纵向价值链也可称作体育用品行业价值链,一般由为体育用品企业提供生产体育用品所需原材料的供应商以及负责体育用品销售的分销商组成。对于体育用品企业来说,供应商出售原材料的价格直接决定了企业的采购成本,而企业的产品利润空间很大程度上取決于分销商的进货价格及数量。体育用品企业通过纵向价值链分析,明确自身在行业价值链中所处的位置,妥善处理与行业利益相关者们的交互关系,寻求同供应商、分销商建立互利共赢的合作模式,以达到降低自身进货成本与销货成本的目的。

2.3.3横向价值链体育用品企业横向价值链的分析对象是行业内的其他竞争对手,其实质是将自身价值链状况与其他同类型企业内部价值链进行横向的对比与分析。自上世纪90年代起,我国体育用品制造业发展态势良好,陆续涌现出一批优秀的国产运动品牌,例如安踏、李宁、特步、361度等。此外在国际市场,还存在着Nike、Adidas两大体育用品行业巨头,以及诸如Under Armour、Puma、Lululemon等专业运动品牌,体育用品市场竞争日益激烈。在这样的竞争环境下,通过对国内外体育用品企业价值链的整体把控,各体育用品企业可以总结彼此价值链中存在的差异,整理自身成本管理的优势与劣势,并据此制定优化策略从而提高自身在行业中的竞争优势。

2.4成本动因分析

所谓成本动因,是体育用品企业在运营过程中产生成本消耗的根本原因。体育用品企业的成本动因分析是对企业成本产生的源头进行剖析,有效识别每项活动的成本产生原因,从而有助于企业在根源上对成本进行控制。经过成本动因分析,体育用品企业可以根据企业自身运营状况,分别从结构性成本动因和执行性成本动因两方面入手,为企业改善运营流程、强化成本控制提供有效途径。

2.4.1结构性成本动因结构性成本动因是指决定体育用品企业基础经济结构、整体战略规划的成本动因,是影响企业成本规模的基础性因素。管理者依托于结构性成本动因的分析结果,对企业布局与规模、学习与溢出行为以及产品多样性设置等方面的合理性进行系统评估,随即可从战略成本角度出发对企业整体经济结构与战略规划予以调整优化。体育用品企业的结构性成本动因包括:(1)企业规模。体育用品企业在研发、采购、生产、销售等环节的资金投入规模;(2)企业布局。体育用品企业主营业务、核心市场、消费群体的分布情况;(3)学习与溢出。体育用品企业在运营模式、组织架构、战略定位等方面的优化升级行为;(4)产品多样性。体育用品企业的各项主营产品种类,包括运动服饰、运动鞋、运动配饰、体育器材等。

2.4.2执行性成本动因体育用品企业的执行性成本动因是与企业具体生产作业行为相关的成本驱动因素,直接决定了企业成本的构成与分布。通过对体育用品企业执行性成本动因进行分析,管理者可及时掌握企业成本总体态势,进而根据效益情况有效提升各项作业行为的效率性与能动性,以实现资源与成本的合理分配。体育用品企业的执行性成本动因分析可以从以下几个模块展开:(1)技术创新。体育用品企业在技术创新方面的投入、产出、效益;(2)全面质量管理。体育用品企业质量管控的范圍、标准、流程;(3)员工投入度。体育用品企业全体员工的成本管理意识;(4)联系。既包括体育用品企业价值链各环节的内部联系,也包括同供应商、分销商之间的纵向联系。

3我国体育用品企业战略成本管理框架应用措施

3.1树立战略成本管理理念

战略成本管理框架顺利实施的前提,是我国体育用品企业内部对将战略意识和成本管理相结合理念的高度认同。体育用品企业通过树立战略成本管理理念,帮助企业的管理层和基层员工形成战略管理意识,促使全体职工在成本优化的具体工作中更加积极与主动。我国体育用品企业可采用培训的方式,将实施战略成本管理的可行性和必要性向员工进行介绍,细化每个部门和个人在战略成本管理体系中承担的相关责任和具体事务,为战略成本管理框架的实施创造良好环境。

3.2健全战略成本管理机制

科学的战略成本管理机制是保障体育用品企业实现成本优化目标、提升企业竞争力的重要基础。同时,完善的战略成本管理制度体系可以为体育用品企业研发、采购、生产、营销等环节的成本优化工作提供依据,确保企业战略成本管理框架的高效运行。我国体育用品企业应依托企业战略需求,成立战略成本管理领导小组,组建战略成本管理专家队伍,完善战略成本管理实施细则,由此健全战略成本管理机制。

3.3搭建战略成本管理评价体系

绩效评价是体育用品企业战略成本管理框架实施的核心环节。企业可以通过评价体系对战略成本管理框架的实施效果进行动态跟踪,并根据评价结果及时调整成本管理方案,确保企业成本优化工作的时效性。为保证评价结果的科学有效,我国体育用品企业需要兼顾企业价值链各环节的相关性与差异性,根据企业实际情况与战略目标设置评价指标,由此凸显企业战略成本管理维度的全面性。

4结语

在激烈的体育用品市场竞争环境下,实施有效的成本管理已经成为我国体育用品企业增强可持续发展能力的核心战略。但是体育用品企业的成本管理工作不能一味寻求成本的降低,忽视了为节约成本而使企业其他方面所受到的负面影响。因此,我国体育用品企业在成本管理中应当积极运用战略成本管理分析框架,将成本管理提升至企业战略高度,根据内外部环境科学制定成本优化方案,从而帮助企业明确战略定位、实现价值链整合、完善成本动因调控,在降低成本消耗的同时切实增强我国体育用品企业在行业内的竞争力。

参考文献:

[1]国家统计局,国家体育总局.2020年全国体育产业总规模与增加值数据公告[EB/OL]. [2021-12-30]. http://www.stats.gov.cn/xxgk/sjfb/zxfb2020/202112/t20211230_1825764.html.

[2]刘冬磊,王子朴,陈秉信,等.历史新拐点下我国体育用品制造业营商环境、短板与路径分析[J].哈尔滨体育学院学报,2019,37(5):37-42.

[3]Simmonds K. Strategic financial management[J]. Management Accounting,1981, 59(4):26-30.

[4]Bromwich M. Managerial accounting definition and scope-from a managerial view[J]. Management Accounting, 1988 ,66(8):26-27.

[5]Shank J K, Govindarajan V. Strategic cost analysis of technological investments[J]. Sloan Management Review, 1992, 34(1):39-51.

[6]国务院办公厅.国务院办公厅关于印发体育强国建设纲要的通知[EB/OL].[2019-09-02]. http://www.gov.cn/zhengce/content/2019-09/02/content_5426485.htm.

[7]刘志勇.服务型制造:中国体育用品制造业高质量发展路径研究[J].西安体育学院学报,2021,38(1):47-54.

[8]郑一婷,张传昌,王润斌.供给侧改革视域下我国体育用品制造业协同创新策略研究[J].哈尔滨体育学院学报,2018,36(2):44-49.

[9]项亚光,梅 新,叶明志,等.国际体育用品业转移承继历程、规律与经验借鉴[J].哈尔滨体育学院学报,2018,36(1):25-32.

[10]张燕中,李 江,王 静.“中国制造2025”背景下体育用品制造业供给侧结构性改革思考[J].体育与科学,2017,38(3):108-113.

[11]蔡建辉,李增光,沈克印.体育用品制造业高质量发展的动力机制与推进路径——以安踏体育用品有限公司为例[J].武汉体育学院学报,2020,54(12):53-60.

[12]钟华梅,王兆红.人口红利、劳动力成本与体育用品出口贸易竞争力关系的实证研究[J].武汉体育学院学报,2018,52(6):50-55.

[13]张新英,张瑞林,王先亮.体育用品企业竞争优势研究——以迪卡侬为例[J].体育学刊,2014,21(6):24-29.

猜你喜欢

商场现代化(2022年5期)2022-04-17

现代企业(2020年7期)2020-08-11

财会学习(2016年24期)2017-01-10

现代经济信息(2016年27期)2016-12-16

经济研究导刊(2016年28期)2016-12-14

决策(2016年10期)2016-11-23

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

消费导刊(2014年12期)2015-02-13