数字普惠金融与民企抗风险能力:微观机理与实证检验

2022-05-15 19:26李金花刘赛石航

经济研究导刊 2022年10期

关键词:数字普惠金融

李金花 刘赛 石航

摘 要:数字金融作为传统金融通过科技赋能形成的新产物,对微观企业运营乃至宏观经济发展质量都有着重大影响。基于2011—2018年沪深两市A股上市民营企业数据,通过构建面板数据的联立方程模型,研究数字普惠金融与民营企业抗风险能力的关系,探讨数字普惠金融对民企抗风险能力的影响机制,并在企业规模及年龄异质性视角下,分析在不同类型企业中数字普惠金融与民企抗风险能力关系的差异性,为我国数字普惠金融以及民营企业的发展提出理论建议。

关键词:数字普惠金融;民企抗风险能力;微观机理;实证检验

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2022)10-0085-04

引言

2020年新冠疫情期间,我国部分企业抗风险能力不强、抗风险意识欠缺的问题日渐凸显。全国企业破产重整案件信息网的数据显示,2020年1月1日至9月30日破产案件共计27 362件,比上年同期的12 208件增加了1倍多,其中中国企业改革与发展研究会调查数据显示,疫情冲击对民营企业和个体工商户影响最为严重。金融支持作为缓解企业资金问题的重要手段,能有效帮助受疫情冲击的企业缓解资金短缺问题。但传统金融服务成本高、效率低、配置不平衡等缺点使其对民营企业发挥的实际效用有限,因而民营企业的融资需求需要创新性的金融模式来满足。

现有文献较多集中于数字普惠金融如何影响企业技术创新(唐松等,2020)、影响融资约束(任晓怡,2020)、影响金融需求(傅秋子、黄益平,2018)等。上述文章为本文探究由“数字普惠金融—民营企业抗风险能力”引发的一系列议题提供了强有力的理论支撑和方法启发,但关于民营企业抗风险能力中的数字普惠金融驱动问题仍缺乏较为完整的分析框架和实证结论,本文的研究具有较强的现实意义和研究价值。

一、研究设计

(一)变量设定

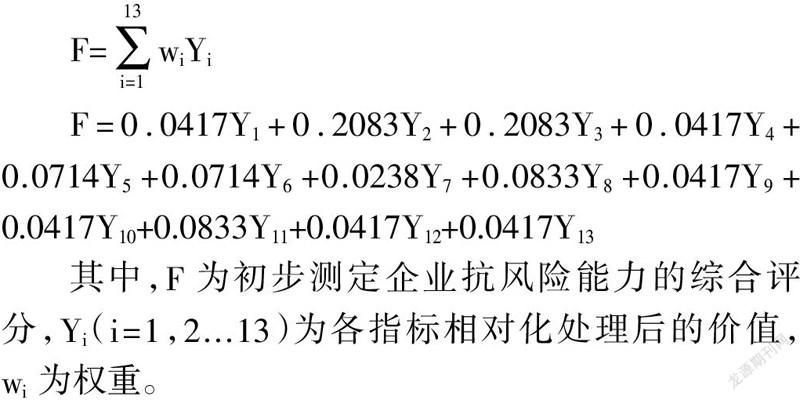

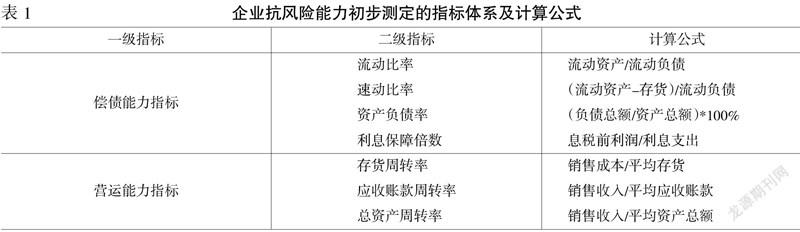

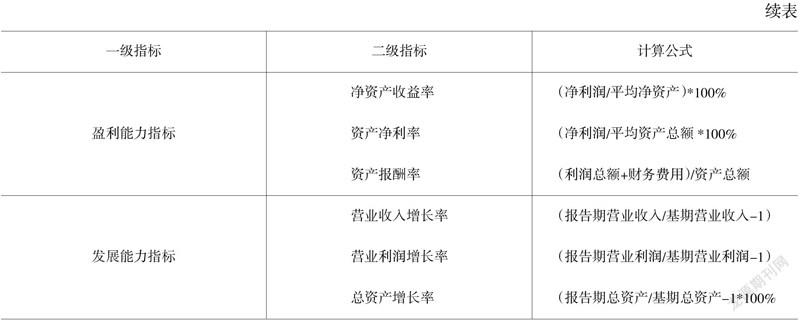

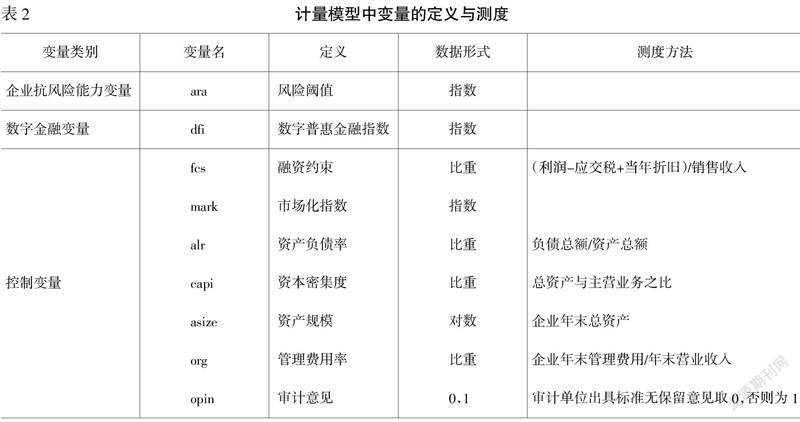

1.被解释变量:企业抗风险能力。本文选择反映企业偿债能力、营运能力、盈利能力和发展能力四方面能力的13个指标如表1所示。根据财务分析模型,构建衡量企业抗风险能力的计算方法为:

F=0.0417Y1+0.2083Y2+0.2083Y3+0.0417Y4+0.0714Y5+0.0714Y6+0.0238Y7+0.0833Y8+0.0417Y9+0.0417Y10+0.0833Y11+0.0417Y12+0.0417Y13

其中,F为初步测定企业抗风险能力的综合评分,Yi(i=1,2...13)为各指标相对化处理后的价值,wi为权重。

2.解释变量:数字金融。本文将使用北京大学数字金融研究中心编制的省级层面中国数字普惠金融指数代表各地区数字金融发展程度。

3.外生变量。为了尽可能克服遗漏变量的影响,本文分别纳入企业方面的外生变量包括资产负债率、资本密集度、资产规模、管理费用率及审计意见;数字普惠金融方面的外生变量包括融资约束、市场化指数、资产负债率、资本密集度及资产规模如表2所示。

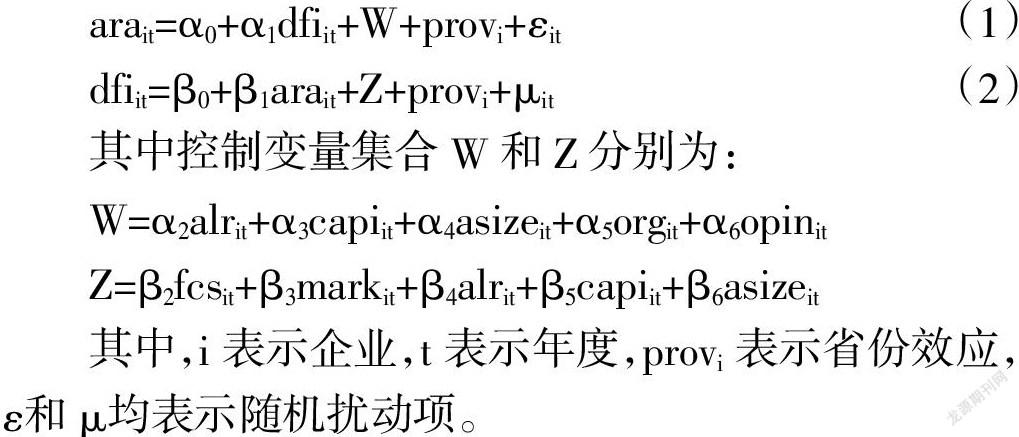

(二)模型构建

本文采用联立方程模型进行计量分析,模型基本形式如下:

其中控制变量集合W和Z分别为:

二、实证结果与分析

本文以沪深两市上市A股民营企业作为研究对象,根据数字普惠金融指数的起始年限(2011年)进行配对,构建2011—2018年的面板数据集。经过对数据一系列处理后进行统计分析。数据统计分析表明,数字普惠金融和企业抗风险能力之间呈正相关关系,为了在经验上确定数字普惠金融和企业抗风险能力之间是否相互影响,在对数据进行固定效应回归检验、随机效应回归检验的基础上采用了Hausman检验进行联立性检验。根据Hausman检验结果,拒绝了原假设,联立方程通过Hausman联立性检验。

(一)全样本实证分析

根据联立方程可识别性的阶条件和秩条件判别法则,可以发现联立方程中的两个方程均存在过度识别现象,将所有外生变量作为工具变量来进行估计。本文采用二阶段最小二乘法对联立方程(1)和方程(2)进行回归分析后,计量结果如表3所示。数字普惠金融对企业抗风险能力的影响系数为0.0000318,企业抗风险能力对数字普惠金融的影响系数为1.743375,且均在95%置信水平上,表明数字普惠金融与企业抗风险能力之间确实能够相互影响。

(二)进一步实证分析

为了更深入地分析数字普惠金融与民企抗风险能力之间的关系,本文按照企业规模及年龄对企业样本进行分组,进一步分析在不同类型企业中数字普惠金融与民企抗风险能力关系的差异性。

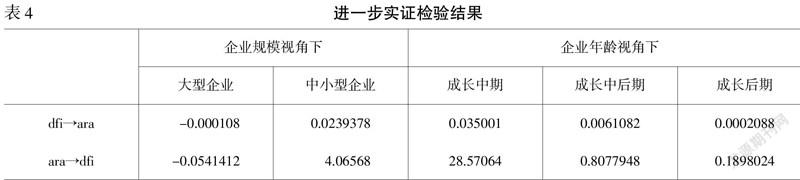

1.企业规模视角。本文根据企业销售收入将企业划分为大型企业和中小型企业分别进行回归分析,回归结果如表4所示。对于大型企业,数字普惠金融对其抗风险能力的提升无明显趋势,但是数字普惠金融对于提振中小企业抗风险能力作用显著。

2.企业年龄视角。本文根据企业年龄将企业划分为成长中期(10—15年)、成长中后期(15—20年)、成长后期(21年以上)。表4回归结果显示,发展前期及中期的企业即成立时间较短,处于初始发展阶段的企业抗风险能力与数字普惠金融的发展相关性较大,而创立时间较长、已经处于成熟阶段的企业抗风险能力与数字普惠金融的关联较小。

三、结论与建议

本文以中国 A 股上市企业为样本,探究数字普惠金融与民营企业抗风险能力的相互关系。研究结果表明,数字普惠金融与企业抗风险能力之间存在顯著的双向因果关系,即数字普惠金融的发展提升了企业抗风险能力。同时,企业抗风险能力又推动数字普惠金融的运作效率,而且数字普惠金融对于那些成立时间较短、规模较小的民营企业的影响更加明显。综合来看,数字金融的发展很好地校正了传统金融中存在的领域错配、效率低下的问题,能够更具有针对性支持民企发展;数字金融的发展有效填补了传统金融发展存在的空白,在银行业部门和资本市场部门发展较差的地区,数字金融扮演着驱动企业技术创新的重要角色;数字金融发展有效缓解了企业“融资难、融资贵”问题,并驱动企业去杠杆和提升财务稳定性,这有助于企业提升抗风险能力。

基于以上研究结论,本文提出以下建议:第一,稳步推动数字金融发展,扩大其覆盖程度,促进资源配置更加均等化、合理化,传统金融机构也应当拥抱数字金融发展趋势,充分利用数字技术有效地甄别高效率企业,从而助力民营企业获得覆盖面更广、价格更为低廉的资金。第二,政府可以给予中小规模企业和民营企业更多的政策支持,这部分群体具有极强的经济活力,但在市场融资中处于劣势地位,这将不利于我国经济持续焕发活力。第三,加大政策支持和保障力度,引导中小企业融资模式和融资思维的改变,鼓励数字普惠金融相关机构创新融资模式,从实际情况出发,针对性地适应和满足民营企业的金融服务需求,帮助解决其融资难题,从而帮助提升其抗风险能力。

参考文献:

[1] 趙昊燕.我国互联网金融发展现状及对策研究[J].物流工程与管理,2013,(12):175-176.

[2] 王娟,朱卫未.数字金融发展能否校正企业非效率投资[J].财经科学,2020,(3):14-25.

[3] 滕磊,马德功.数字金融能够促进高质量发展吗?[J].统计研究,2020,(11):80-92.

[4] 唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别和金融监管下的效应差异[J].管理世界,2020,(5):52-66.

[5] 孙良斌,喻晓玲.后金融危机时代新疆兵团上市企业抗风险能力的实证分析[J].发展研究,2011,(9):46-49.

[6] 罗冠劼.上海金桥出口加工区企业抗风险能力的测评与分析[J].研究与探索,2010,(6):28-30.

[7] 傅毓维,英爽,董阳.高新技术企业抗风险能力的评估[J].技术经济,2004,(7):37-39.

[8] 梁榜,张建华.中国城市数字普惠金融发展的空间聚集及收敛性研究[J].财经丛论,2020,(1):54-54.

[9] 万佳彧.数字金融、融资约束与企业创新[J].经济评论,2020,(1):71-83.

[10] Young Kwak,Kenneth Laplace.Examining risk tolerance in project-driven organization[J].Technovation,2005,(6):691-695.

[11] 陆岷峰,周军煜.数字化小微金融发展战略研究[J].北华大学学报:社会科学版,2019,(2):127-134.

[12] 贺立龙,李浩然.高管实业背景、金融化与制造企业创新[J].重庆工商大学学报:社会科学版,2021,(5):25.

[责任编辑 辰 敏]

猜你喜欢

新财经(2019年5期)2019-06-13

合作经济与科技(2019年10期)2019-06-03

现代商贸工业(2019年9期)2019-03-21

商业经济(2018年10期)2018-11-22

大经贸(2018年6期)2018-09-27

商情(2018年37期)2018-08-17

科学与财富(2018年15期)2018-06-22

时代金融(2017年33期)2018-03-15

当代经济管理(2018年10期)2018-01-09

西部金融(2017年8期)2017-11-27