普惠金融发展水平评价指标体系的构建及测度研究

2022-05-18 05:03房乐陈燕孙懿娴赵海静

时代金融 2022年5期

房乐 陈燕 孙懿娴 赵海静

一、引言

普惠金融是指基于平等要求和商业可持续原则,面向社会所有阶层,特别是小微企业、农民、城镇低收入者、贫苦人群和残疾人、老年人等社会中低层的群众提供适当的有效的基础金融服务。普惠金融注重的是对社会底层群众或特殊群体的基本金融权力保护。通过普惠金融可以提高金融服务的覆盖率以及人民满意度,增强人民对金融服务端额获得感,让特殊群体及时获得更便捷安全、价格合理的金融服务。

由于嘉兴的城镇率较高,代表农村中更多人口转移到了城市,农村人口减少,进一步提高农村生产效率,使得农村的金融资源更多分配给了剩余的农村人口,有限的资源得到了最大化利用,使得嘉兴市惠普金融水平提高,所以本文从普惠金融的内涵释义出发,首先整理了国内外普惠金融指数构建和影响因素的研究结论;其次以嘉兴市普惠金融发展为例,并基于国内外普惠金融发展水平研究经验构建评价指标体系进行研究。

二、嘉兴市金融发展现状

截至目前,嘉兴市已拥有银行业金融机构39家,全市证券期货机构56家,保险业金融机构52家。地方法人银行业金融机构进一步壮大,全市地方法人银行业金融机构达到13家,其中城商行1家,农村合作金融机构6家,村镇银行6家,嘉兴银行存贷款余额分别达到278.93亿元和213.6亿元;6家农村合作金融机构存贷款余额分别达到1303.22亿元和818.85亿元;6家村镇银行存贷款余额分别达到47.42亿元和54.53亿元,合计占全市存贷款总量的27.4%和22.09%。

2020年,普惠金融发展平台新增服务企业6940家,解决融资需求1.37万笔,促成融资金额604.22亿元;实现科技企业平台入驻全覆盖,圆满完成全年工作目标任务;支持“首贷”企业1627家,解决融资需求59.54亿元;发放信用贷款1634家,解决融资需求66.23亿。

嘉兴市通过一系列的开放融资资格、优化融资结构、降低融资成本、提高融资服务等一系列的举措来促进融资和小额贷款的发展,从而进一步激发普惠金融。此外嘉兴市进一步增加银行基础网点的设立,以及保险服务的覆盖和禾城农商银行简化小额贷款办款流程、增加新品提升专业服务、联动扩展营销渠道,通过政府和银行一起促进普惠金融的发展。从2017年开始嘉兴市以深化供给侧结构性改革为主线,坚持“重引领、深调研、强督导”三位一体,积极推动辖内银行业机构深耕普惠金融,服务三农,服务县域经济发展。近年来,嘉兴市通过不断探索养老金融服务,提升养老金融服务品牌,助力全市养老事业发展。为了给中老年客户提供更多样化的金融需求,且自2018年开始嘉兴银行启动首个针对定向客群专属服务的养老金融项目,为老年人提供更加便捷的金融服务。

虽然嘉兴市在普惠金融发展中不断向新领域,新切点探索,但仍有一些方面需要进一步完善,从推动者的方面来看,嘉兴市普惠金融各地的发展水平不尽相同且不能根据各县区的优势进行针对性的发展,使得各县区普惠金融的发展状况未能相辅相成;并且对“传统+数字”的普惠金融服务的推广力度不大,传统的普惠金融工具的拉动力日益减弱,只有同时结合传统普惠金融发展的金融服务才可让普惠金融惠及普通民众;

三、普惠金融发展水平评价指标体系的构建及测度

(一)国内外研究综述

大量文献研究表明,普惠金融是一个需要从多维度进行分析的概念,评价其发展水平需要建立科学的指标体系,国内外的学者已对此进行了广泛探索。

针对这一问题Beck等(2007)选取了八个指标对金融服务水平现状开展评价;Sarma、Pais (2011)参照联合国开发计划署计算HDI (人类发展指数)的方法测算了45个国家的普惠金融发展指数,又引入产品接触性、使用效用性和地理渗透性三大维度,并且认为这三大维度对普惠金融发展有具体影响,这三个维度也为后续学者研究提供了范式参考。

国内关于普惠金融发展评价的研究起步较晚,大部分文献以银行业作为研究对象来建立各项指标,少部分文献考虑了保险业,且集中于扩展评价维度和实证检验两个方面。陈三毛、钱晓萍(2014)认为普惠金融发展测度研究可能与我国区域金融包容性指数有关;张国俊等 (2014) 则根据我国普惠金融发展现状,改进了Sarma、Pais (2011) 的维度种类信息进行测度研究,在测算金融排斥指数时采用了渗透度、使用度、效用度和承受度四个维度信息,对区域性普惠金融现状展开评价。张珩等人(2017)同样从渗透度、使用度、效用度和承受度四个维度信息进行分析,采用改进的层次分析法 Cov- AHP 方法,通过14个具体指标构建评价体系,这一研究方向验证了张国俊提出的适合评价我国普惠金融发展的四个维度信息。焦瑾璞等人(2015)研究时,通过三个维度(金融服务的质量、使用情况和可获得性),涵盖19个指标,采用 AHP 法规定权重的测度进行研究,这是一种将定性问题转化为定量问题的较合理的方法,是尝试普惠金融发展水平测度的新思路。国内众多学者对我国普惠金融发展水平测度进行了研究,并且许多学者基于Sarma、Pais (2011)的指标体系进行研究。基于覆盖度、使用度、成本、便利性等维度信息的研究比较缺乏。因此本文将利用这四个维度信息,对嘉兴市普惠金融发展水平评价指标体系及测度进行研究。

(二)普惠金融发展水平评价指标体系的构建及测度

借鉴前人研究的基础上,基于评价指标的系统性、规范性、可比性、科学性的原则,设计普惠金融发展的评价指标體系。本评价指标体系基于传统普惠金融和数字化普惠金融双渠道,从信贷、支付、投资、保险、货币基金和信用服务等业态,面对嘉兴市所有金融用户,从普惠金融服务的覆盖度,使用度,成本和便利性四个方面入手,构建一级评价指标体系。再将每个一级评价指标体系再细化为若干个二级量化指标,通过嘉兴市近十年的数据的收集并利用因子分析法得出的综合因子得分来反映嘉兴市普惠金融发展的动态趋势。这个研究主要是从宏观角度研究普惠金融发展的“量”的变化。

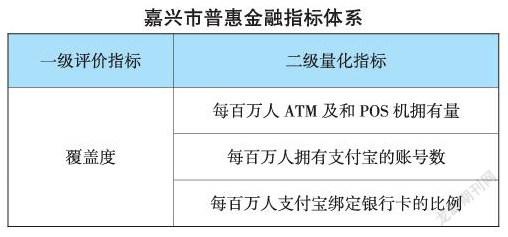

1.评价指标体系构建。一级指标主要从覆盖度,使用度,成本以及便利性四个方面进行,而二级指标体系主要是从传统普惠金融和数字普惠金融双重角度出发,这样的方式可以更加全面的研究嘉兴市的普惠金融发展,并且将数字普惠金融结合也是普惠金融未来的发展趋势。

覆盖度是因为调研普惠金融发展水平最直观的数据范围,主要通过每百万人拥有ATM和POS机拥有量和借呗平均贷款利率来体现,同时从覆盖度我们可以了解到嘉兴市普惠金融发展的具体范围,不同地区普惠金融发展的不同程度,并且可以得出综合的各地区普惠金融发展侧重程度,结合该地区的经济水平得出相关结论。

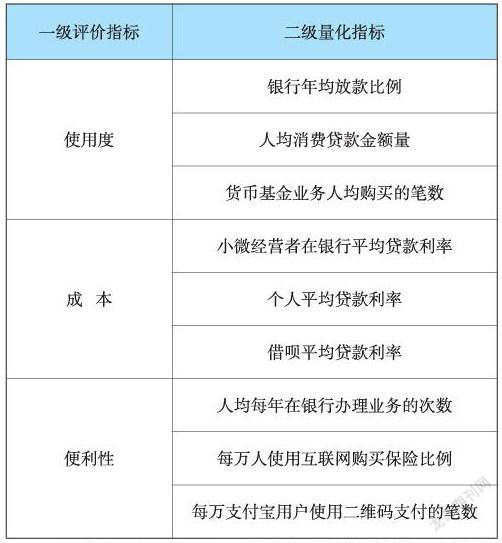

使用度则是在覆盖度作为基础的前提下分析普惠金融的活跃性,主要通过银行年均放贷比例,人均消费贷款金融量,货币基金业务人均购买笔数三个信息具体分析,使得此次的调查数据有足够的及时性和准确性,可以更加贴合实际得出相应的数据分析。

成本方面,我们主要通过各种贷款利率来计算,成本是影响普惠金融发展的重要因素,并且它的影响力会随着普惠金融进一步的发展而展现出更加重要的影响作用,因此研究普惠金融发展的成本是研究普惠金融发展的重中之重。

便利性从人均每年在银行办理业务的次数,每万人使用互联网购买保险比例,每万支付宝用户使用二维码支付的笔数为切入点进行分析,从这些方面入手可以得出便利性对近十年来嘉兴市普惠金融发展的程度,尤其从个人方面进行的数据调查更加具有民意性,也是从个体用户反映嘉兴市普惠金融发展的机会。

2.嘉兴市普惠金融发展水平的测度。通过收集嘉兴市五县两区普惠金融评价指标体系中的二级指标中近10年的相关数据,运用因子分析法使用SPSS软件计算综合因子得分值。

计算步骤分为四步:分析已建立因子的有效性→根据因子特征值得出代表因子→根据因子线性组合得到公因子函数→计算五县两区各综合因子得分值进行比较。

经过软件计算发现,嘉兴市普惠金融发展水平各地区存在一定的差异,南湖区和海宁市发展水平与其他地市的测度值具有较大差别,主要是由于这两个城市是嘉兴市重点发展的区和县,经济发展水平明显高于其他城市,金融机构为其提供金融服务积极性较高,使得这两个地区的普惠金融发展水平高于其他县区。而桐乡市、秀洲區、嘉善县处于中等水平,海盐县处于较低的水平,这足以证明嘉兴市整体的普惠金融水平中等,从而说明金融服务的广度和深度基本达标。

除此之外,调查发现数字普惠金融发展明显高于传统普惠金融,随着互联网的普及率不断提高,人们更加关注数字普惠金融的发展,其带来的便利程度也是巨大的,数字普惠金融发展也成为一个地区金融发展现状的重要研究内容。

并且经过数据调研,反映了嘉兴市在普惠金融发展阶段存在着几个显著的问题:普惠金融发展“一刀切”现象存在,没有因地制宜,政策针对较多符合一般趋势的县区,有差异地区的经济发展现状和特征出现的问题无法解决;相关普惠金融业务所需资源短缺,金融机构对普惠金融业务投入的金融资源少;信息化普及程度较低,使得数字型普惠金融发展受限,无法降低金融成本;普惠金融概念普及度较低,不少居民对普惠金融所包含的一系列金融服务也未能及时了解;普惠金融产品中比较适合乡村发展的金融创新产品种类较少,相关金融产品和服务针对性、灵活度和差异化有待提高,金融产品和服务受惠面不广。

综上所述,当前嘉兴市普惠金融发展整体处于中等水平,但发展并不稳定。随着嘉兴市金融网点分布日益密集,金融产品逐步实现多样化,嘉兴市普惠金融发展水平稳定,但金融产品的设计仍存在缺陷,需要进一步提升金融服务的满意度。

四、建议

(一)统筹城乡发展

通过本文可知,嘉兴市各地区普惠金融发展水平存在较大差异,面对这样的情况,相关部门应当通过合理的政策优惠优化市场,并且引导适合各地区的金融机构为其提供金融服务,通过丰富农村金融服务组织体系的手段提高嘉兴市普惠金融发展的平均水平。同时,银行应严格监督贷款的用途,控制非生产性、消费性贷款额度,使得贷款资金助力农村生产力的发展。

(二)财政支持与制度环境优化

在财政方面相关部门要通过贷款贴息和税收两个方面对发展水平落后的地区进行引流,加大对普惠金融发展水平较低地区的贷款投放力度,适当放宽对小微企业和低收入人群放款贷款条件等;降低金融机构的引用标准使其符合部分地区的发展水平现状,同时对一些新型农村金融机构可实行免征营业税等税收优惠,这样可以通过激励金融市场的多元化竞争实现促进地区普惠金融发展水平的提升。政府可以考虑在偏远地区增设新型金融机构,解决区域间物理网点分布不均的问题。

(三)平衡区域发展

根据调研结果表明,嘉兴市普惠金融发展需要实行差异化的普惠金融政策,对于普惠金融发展程度较高的南湖区和海宁市,应鼓励金融创新,推动金融市场的多元化竞争,并带动其他地区的金融发展;同时在政策和资金方面加大对普惠金融发展程度较低地区的金融基础设施建设的投入力度,鼓励普惠金融发展水平较低的地区与发展水平较高的地区相互交流,学习经验,以缩小金融普惠差距。

(四)以信息化的普及推进普惠金融体系建设

在互联网迅速发展的时代,信息技术不仅有利于解决人们融资难的问题,更是显著提高了普惠金融在农村地区的普及率,从而做到普惠金融惠及每一个人,最终达到减少交易成本、提高金融密度。

(五)合理推动普惠金融宣传

随着普惠金融发展的趋势,一些居民在了解了普惠金融的相关政策后产生了主动参与的想法,这样的想法会对各地区的经济造成不同影响,相关部门应当合理助推嘉兴市普惠金融的普及程度,结合当地的经济发展起到宏观调控作用,通过相关政策促进当地的综合发展。

(六)推广“传统+数字”的普惠金融服务

在数字普惠金融飞速发展的今天,单靠传统的普惠金融工具对普惠金融发展的影响不足以促进发展,因此只有加快数字普惠金融的发展,紧跟普惠金融技术创新动向,精准定位嘉兴市普惠金融服务、发展方向。

基金项目:本项目来源于浙江省新苗计划人才项目(普惠金融发展水平的测度、满意度调查及提升策略研究—以嘉兴市为例)项目编号:2021R417012。

作者单位:嘉兴学院

猜你喜欢

数学物理学报(2022年3期)2022-05-25

节能与环保(2022年3期)2022-04-26

数学物理学报(2022年2期)2022-04-26

心电与循环(2021年6期)2021-12-14

心电与循环(2021年4期)2021-08-03

心电与循环(2021年3期)2021-06-03

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

中国环境监察(2017年3期)2017-05-14