政府补助、资本结构与企业技术创新效率

2022-05-18 10:41权锡鉴朱雪

商业研究 2022年2期

权锡鉴 朱雪

内容提要:技术创新是经济高质量发展的重要内驱力,为探究政府补助、资本结构与企业技术创新效率间的关系,本文以工信部公布的绿色供应链管理示范企业中的上市公司2012-2019年间的数据为研究样本,运用DEA模型对其技术创新效率进行评价与分析,实证检验政府补助对企业技术创新效率的影响及资本结构在其中所发挥的作用。研究发现:政府补助能显著促进绿色供应链管理示范企业的技术创新效率,二者之间呈现“倒U型”关系;企业资本结构的改进有利于其进行技术创新;资本结构在政府补助与企业技术创新效率间发挥着部分中介作用,促使企业更为合理地利用获得的政府创新补助,从而提升其技术创新水平。

关键词:政府补助;资本结构;技术创新效率;DEA模型

中图分类号:F273 文献标识码:A 文章编号:1001-148X(2022)02-0096-08

收稿日期:2021-03-29

作者简介:权锡鉴(1961-),男,山东烟台人,中国海洋大学管理学院教授,研究方向:企业战略管理、企业制度与公司治理;朱雪(1996-),女,山东临沂人,中国海洋大学管理学院硕士研究生,研究方向:企业创新管理。

基金项目:国家社科基金重点项目,项目编号:16AJL007;山东省重点产业关键技术创新工程项目,项目编号:2016CYJS04A01-7。

创新是引领发展的第一动力,在国家推进创新驱动发展战略的同时,技术创新的优势在各方面均有所显现。在经济社会层面,技术创新作为调整产业结构、转变经济增长方式的中心环节[1],能够有力地推动经济转型升级和经济社会可持续发展。在企业层面,技术创新凭借其专有性及创新性有助于企业竞争力的提升和竞争优势的持续习得。

实践表明,企业技术创新进步能优化企业资源配置,加快企业从传统的劳动密集型生产方式向顺应时代潮流的技术密集型生产方式的转变[2],对企业的成长与发展及产业结构的优化与升级都有着十分重要的意义。然而,现阶段我国技术创新活动尚未成熟,企业在技术创新转换过程中存在一定程度损失,创新效率普遍较低,创新对经济社会发展的引领作用尚未完全发挥。因此,对企业技术创新效率进行评价,研究影响企业技术创新的因素成为经济转型背景下的一项重要课题。本文以利益相关者理论为基础,利用DEA模型对企业技术创新效率进行评价,并实证研究政府补助、资本结构与企业技术创新效率的关系,进一步探讨资本结构在其中发挥的作用,从而为提升企业技术创新效率提供经验证据和决策参考。

一、文献综述

由于创新活动本身的特殊性,技术创新效率并不能采用单一指标直观地量化出来。为了对企业技术创新进行评价,学者们采取不同方法进行了测算,主要包括参数与非参数两种方法。参数方法以随机前沿分析(SFA)为代表,如Eric运用随机前沿法测度创新效率,不仅考虑了影响技术创新效率的投入产出因素,还将环境因素纳入效率评价中[3]。非参数方法则以数据包络分析(DEA)为代表:Guan和Chen利用DEA方法测算企业的技术创新效率,发现“拉式”创新模式比“推式”创新模式更适应顾客导向的经济环境[4];王新红和李拴拴运用数据包络分析模型对创新型企业的技术创新效率进行测度,指出纯技术效率较低是我国创新型企业技术创新效率提升的主要瓶颈[5]。不论是参数方法还是非参数方法,二者均需要设置一定的变量对技术创新资源转换率进行评价。

通过构建模型与指標体系对企业技术创新效率进行测度,学者们发现了一些对其创新效率具有显著影响的内在因素,主要可以分为股权结构和研发投入两个大的方面。在股权结构影响企业技术创新方面,Song等探讨了市场导向下股权结构与企业创新绩效的关系,发现市场导向下股东持股比例能够显著促进企业技术创新绩效[6];Lazonick基于股东价值最大化理论探讨了股份如何影响着美国企业的创新效率,认为私有产权控股比国有产权控股对企业技术创新效率的影响更为积极[7];郭玉晶等则在控制外部环境因素的基础上研究了企业内部股权影响其技术创新效率的作用机制[8]。在研发投入影响企业技术创新方面,任海云和师萍以制造企业为研究样本,发现我国制造业上市公司研发投入强度对企业创新绩效有着正向影响,但并未表现出时间滞后性[9];龚红和彭玉瑶从技术董事背景的角度出发,研究了技术董事、研发投入与企业创新绩效的关系,发现研发投入是通过调节技术董事对企业创新的影响从而影响企业创新绩效的[10]。

学者们在对企业技术创新效率进行评价时不仅发现了组织内部因素对创新活动的影响,还关注到了处于组织外部环境中的政府主体对企业的影响。在有关政府补助对企业技术创新的影响研究中,多数学者都认为政府补助对企业技术创新效率有着显著促进作用,例如,Bronzini和Piselli通过不连续回归评估补政府补助对专利申请数量的影响以及受补助公司提交专利申请的可能性,发现政府补助对小公司技术创新水平的促进作用比大公司更为明显[11];尚洪涛和黄晓硕运用脉冲响应和方差分解研究政府补助与企业创新效率之间的动态交互效应,发现政府补助能够显著促进企业创新绩效[12];姜启波和谭清美使用模糊定性比较分析法(fsQCA)分析创业板上市公司数据发现,政府补助和创新投入要素组合能够从整体上提升企业创新质量和创新效率[13];然而,张帆和孙薇在构建随机前沿模型的基础上发现政府补助与企业创新效率之间呈双拐点倒“U”型关系,并认为政府创新补贴对企业来说基本是无效率的[14]。

综上可知,现有文献从不同维度对企业技术创新效率进行了评价与分析,对政府补助与企业技术创新效率的关系也进行了诸多考察。然而,相关研究多集中在政府补助、研发投入与企业技术创新之间的关系上,从资本结构视角研究政府补助对企业技术创新的影响路径尚不完善,并且绿色供应链管理企业也未得到学者们的广泛关注。因此,本文拟在对绿色供应链管理示范企业的技术创新效率进行测度的基础上,建立回归模型,从资本结构维度研究政府补助对绿色供应链管理示范企业技术创新效率的影响,检验资本结构在政府补助与企业技术创新效率间是否起到中介作用。

二、理论分析与研究假设

(一)政府补助与企业技术创新

企业技术创新效率受到诸多因素的影响,诸如研发投入、股权结构、技术进步等企业内部的各种因素都影响着企业的技术创新水平。不仅如此,企业所处的宏观环境在一定程度上也会影响企业的创新效率。利益相关者理论强调,企业的利益相关者不仅包含对实现企业目标有直接影响的群体,如股东、员工等,还包括政府部门、本地社区、媒体等压力主体,即企业外部客观存在与企业有直接或间接联系的组织、机构。政府是企业外部环境中一个对企业有重要影响的因素,政府补助反映了政府对企业创新研发的扶持力度,作为政府宏观调控企业创新活动的措施,政府补助对企业的影响受到学者及社会的普遍关注。

企业作为经济社会的微观主体和市场环境的独立组织,其日常经营活动必然会受到政府相关政策的影响。虽然政府直接资助企业进行创新的举措,往往因为政企间信息不对称及企业的逆向选择行为,效果不够理想[15],但政府对企业的研发补助能够在一定程度上为企业进行技术创新提供一定的物质资金保障,增强企业资源可得性。获得政府补助的企业一方面能够利用资金加大研发投入,为企业技术人员进行研发创新提供资源保证,另一方面,得到补贴的企业能够更加重视技术创新的作用,政府补助能够激励企业营造全员参与的创新氛围,打造以创新为核心的企业和文化,从而提升企业的技术创新效率。基于上述分析,本文提出如下假设:

H1:政府补助对绿色供应链管理示范企业的技术创新效率有显著正向影响,企业获得的政府补助越高,其技术创新效率越高。

有关政府补助与企业技术创新效率的关系研究中,国内外学者主要形成两种观点:一是政府对企业的科研补贴能够产生溢出效应[16],通过知识和技术溢出,促进企业的技术创新效率。二是政府补助对企业的技术创新有一定程度的替代作用和挤出效应,通过推动研發要素价格升高增加企业技术创新成本,从而降低了资助经费的技术创新效率[17]。这说明政府补助与企业技术创新效率之间并非是简单的线性关系,二者之间存在复杂线性关系,即当政府补助较少时,补助的增加会提高企业的技术创新效率,而当政府补助达到一定水平时,经费的增加反而会抑制企业的技术创新效率,政府补助与企业技术创新效率之间呈现“倒U型”关系。因此,本文提出如下假设:

H2:政府补助与绿色供应链管理示范企业的技术创新效率间存在“倒U型”关系。

(二)资本结构与企业技术创新

资本结构是企业经营活动中的一个重要范畴,合理的资本结构能够使企业维持良好的运转状况,提升企业的财务绩效。本文所提到的资本结构是指企业全部资本的构成及比例情况,以企业期末总负债与总资产的比值表示。企业的资本结构,即资产负债率,不仅影响着企业的运转及经营绩效,还可能影响企业的技术创新效率。在当前我国技术创新投入少和效率低的情况下,合理的资本结构能够充分发挥不同性质资本对企业技术创新能力的激励作用[18],资本结构的改良能够在一定程度上减少企业对创新资源要素的浪费,提升创新资源的投入转化率。权衡理论指出,高杠杆率的企业面临更大的财务风险。由于创新活动具有较长的投资周期性和高风险性,负债率较高的企业进行研发创新的动机往往较弱[19],企业不进行创新活动便很难有创新产出。基于此,本文提出如下假设:

H3:资本结构对绿色供应链管理示范企业的技术创新效率有显著正向影响,资本结构越合理,企业的技术创新效率越高。

(三)政府补助、资本结构与企业技术创新

政府补助作为企业的一种营业外收入成为企业资产的一部分,通过增加企业的总资产数值来提升企业的资产负债率,改进资本结构,即政府补助能够在一定程度上影响企业的资本结构。基于前文分析,政府补助能够提升企业的资本结构,而合理的企业资本结构能够激励企业更好地进行技术创新活动,从而提升技术创新效率。现有研究多集中于政府补助对企业技术创新的直接影响,或是政府补助与研发投入和企业技术创新效率之间的中介调节效应,关于政府补助、资本结构与企业技术创新效率之间的关系研究较少,忽视了三者之间可能存在的中介关系。因此,本文提出如下假设:

H4:资本结构在政府补助与绿色供应链管理示范企业技术创新之间起中介作用。

三、研究设计

(一)样本选择与数据来源

考虑到样本的典型性和数据的可得性,本文选取工信部公布的四批绿色供应链管理示范企业中的上市公司为研究对象,以各公司2012-2019年的数据为研究样本。企业研发投入数据来源于国泰安(CSMAR)数据库,专利数据来源于中国研究数据服务平台(CNRDS),外商直接投资数据来源于各省市统计年鉴,其他相关数据来自各上市公司年报。在剔除缺失值后,最终选取15家公司作为决策单元,共获得105个观测值,并且决策单元的个数大于DEA模型要求的投入产出变量之和的两倍。统计分析采用Excel、DEAP2.1及Stata软件。

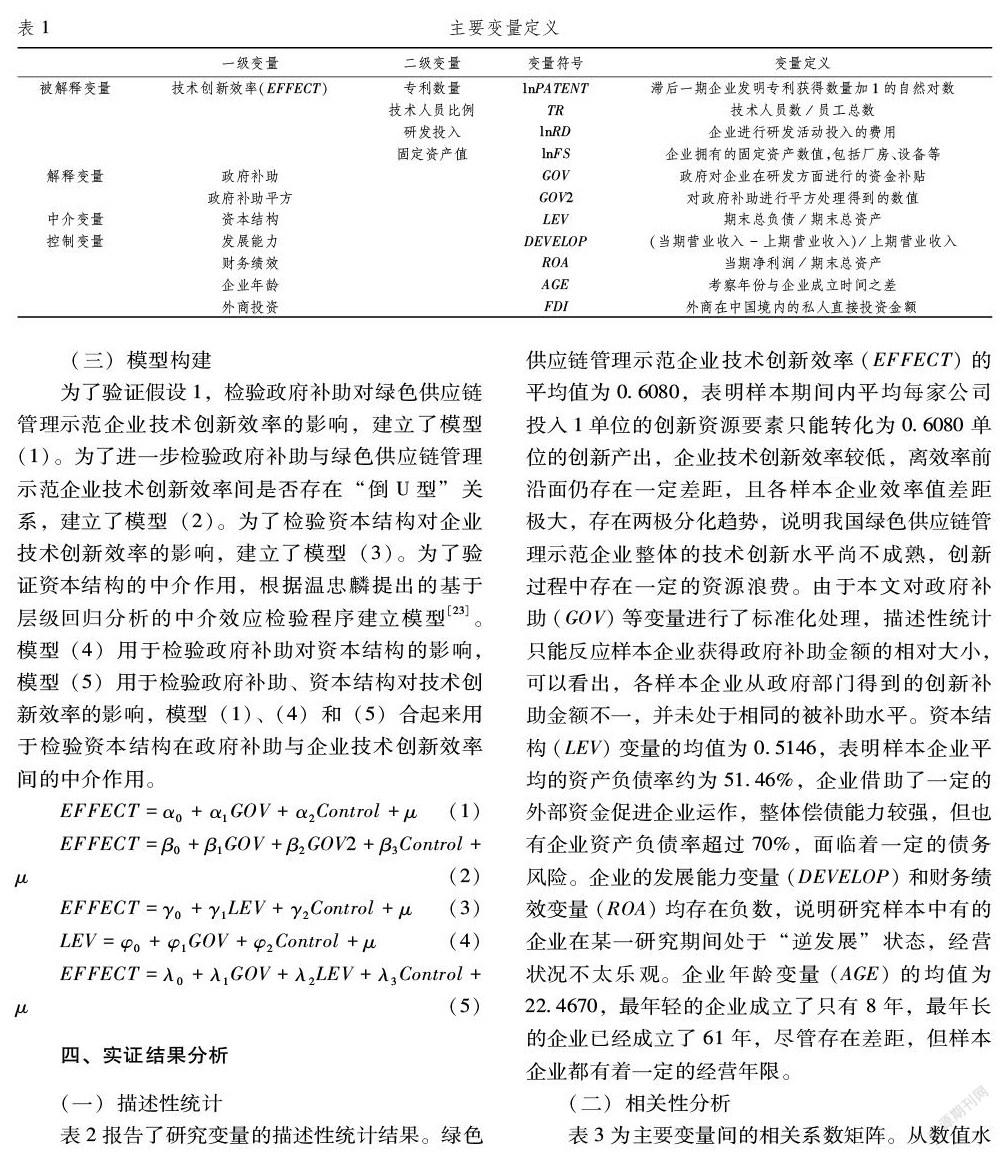

(二)变量定义与衡量

1.被解释变量:企业技术创新效率。当前学者们对企业技术创新效率进行衡量时多以专利申请量作为其代理变量[20],虽然专利申请量一定程度上能够代表企业的创新能力,但无法综合地衡量企业技术创新效率这一比值。本文构建衡量企业技术创新效率的指标体系,运用DEAP2.1软件,选取BCC-DEA模型对我国绿色供应链管理示范企业的技术创新活动进行测度,以此衡量企业技术创新效率。由于篇幅原因,只介绍DEA模型的变量选取情况,测算出的绿色供应链管理示范企业技术创新效率值不在此详细展示。

在DEA模型投入变量的选取方面,考虑到企业的创新投入包括人财物三个方面的投入,在借鉴现有研究成果的基础上[21],从人力、资金和研发设施三个维度对企业技术创新效率进行衡量,选取了技术人员比例、研发投入及固定资产值作为投入变量,分别反映企业在进行技术创新时的人力资源投入、资金投入和研发设施相对拥有量。为避免数量级差异,对研发投入及固定资产值取对数化处理。在产出变量的选取方面,由于企业的新产品资料在其知识产权范畴内,相关数据难以获得,选取专利申请数量为衡量企业技术创新的产出指标。《中华人民共和国专利法》规定,专利分为发明专利、实用新型专利和外观设计专利。其中,实用新型专利和外观设计专利较易获得,发明专利对技术创新要求较高,获得难度大、含金量较高,更能代表企业的技术创新能力。考虑到创新活动从投入到产出具有一定的周期性,本文以滞后一期的企业发明专利获得数量加1的自然对数作为技术创新的产出变量。

2.解释变量:政府补助与政府补助平方项。政府补助是指政府对企业在研发方面进行的资金补贴,政府补助平方项则是对政府补助值进行平方处理,由于被解释变量是取值范围介于0到1之间的数值,为减小不同变量间数量级误差,本文对两个解释变量分别进行min-max标准化处理。

3.中介变量:资本结构。如上所述,本文所提的资本结构是广义上的概念,以企业期末总负债与总资产的比值表示,即企业资产负债率。

4.控制变量。本文基于利益相关者理论及现有研究成果[22],选取发展能力、财务绩效、企业年龄及外商投资四个变量作为控制变量,其中,对外商投资变量进行标准化处理。各指标的具体名称及计算方法见表1。

(三)模型构建

为了验证假设1,检验政府补助对绿色供应链管理示范企业技术创新效率的影响,建立了模型(1)。为了进一步检验政府补助与绿色供应链管理示范企业技术创新效率间是否存在“倒U型”关系,建立了模型(2)。为了检验资本结构对企业技术创新效率的影响,建立了模型(3)。为了验证资本结构的中介作用,根据温忠麟提出的基于层级回归分析的中介效应检验程序建立模型[23]。模型(4)用于检验政府补助对资本结构的影响,模型(5)用于检验政府补助、资本结构对技术创新效率的影响,模型(1)、(4)和(5)合起来用于检验资本结构在政府补助与企业技术创新效率间的中介作用。

EFFECT=α0+α1GOV+α2Control+μ (1)

EFFECT=β0+β1GOV+β2GOV2+β3Control+μ(2)

EFFECT=γ0+γ1LEV+γ2Control+μ(3)

LEV=φ0+φ1GOV+φ2Control+μ(4)

EFFECT=λ0+λ1GOV+λ2LEV+λ3Control+μ (5)

四、实证结果分析

(一)描述性统计

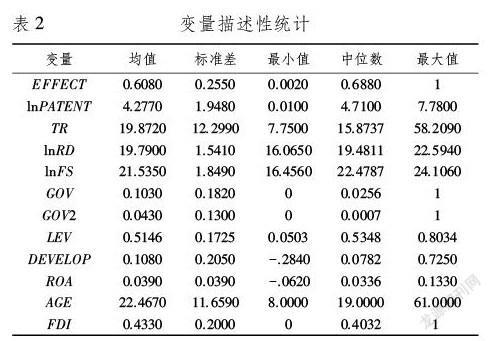

表2报告了研究变量的描述性統计结果。绿色供应链管理示范企业技术创新效率(EFFECT)的平均值为0.6080,表明样本期间内平均每家公司投入1单位的创新资源要素只能转化为0.6080单位的创新产出,企业技术创新效率较低,离效率前沿面仍存在一定差距,且各样本企业效率值差距极大,存在两极分化趋势,说明我国绿色供应链管理示范企业整体的技术创新水平尚不成熟,创新过程中存在一定的资源浪费。由于本文对政府补助(GOV)等变量进行了标准化处理,描述性统计只能反应样本企业获得政府补助金额的相对大小,可以看出,各样本企业从政府部门得到的创新补助金额不一,并未处于相同的被补助水平。资本结构(LEV)变量的均值为0.5146,表明样本企业平均的资产负债率约为51.46%,企业借助了一定的外部资金促进企业运作,整体偿债能力较强,但也有企业资产负债率超过70%,面临着一定的债务风险。企业的发展能力变量(DEVELOP)和财务绩效变量(ROA)均存在负数,说明研究样本中有的企业在某一研究期间处于“逆发展”状态,经营状况不太乐观。企业年龄变量(AGE)的均值为22.4670,最年轻的企业成立了只有8年,最年长的企业已经成立了61年,尽管存在差距,但样本企业都有着一定的经营年限。

(二)相关性分析

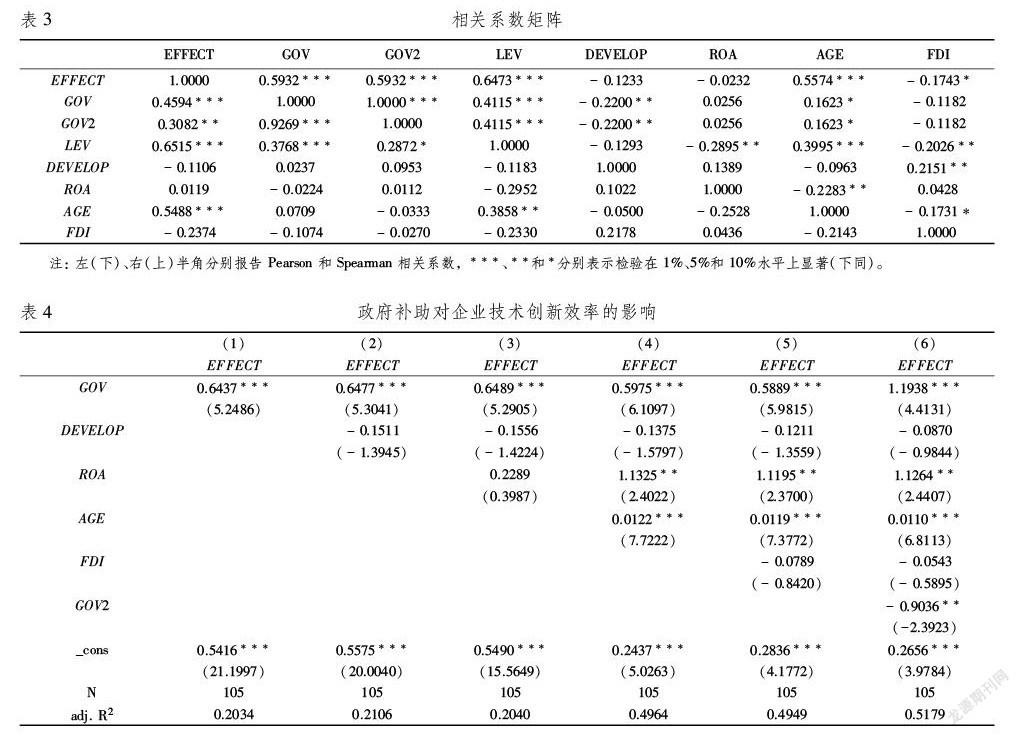

表3为主要变量间的相关系数矩阵。从数值水平上看,除政府补助(GOV)与其平方项(GOV2)的Pearson和Spearman相关系数为0.9269和1.000外,其他各变量间的相关系数值均小于0.7,表明本文基本不存在多重共线性问题。Pearson相关检验结果显示企业技术创新效率与政府补助、资本结构的相关系数分别为0.4594、0.6515,且在1%水平上显著,初步表明政府补助与资本结构会提高企业技术创新效率,符合研究假设1和3的预期。Spearman相关检验显示的结果也能较好地支持上述研究假设。上述相关性检验结果为后续实证研究奠定了基础。

(三)多元回归结果分析

为检验政府补助对绿色供应链管理示范企业技术创新效率的影响,同时进一步探究二者之间的具体关系,本文对模型(1)和(2)进行OLS回归,回归结果如表4所示。其中,1-4列是逐项加入控制变量对模型进行拟合的回归结果,第5列是模型(1)的回归结果,第6列是模型(2)的回归结果。结果显示,无论是否加入控制变量,政府补助变量的回归系数均为正,且在1%水平上显著,表明政府补助对企业技术创新效率有着显著正向影响,即政府补助能促进企业的技术创新水平,验证了假设1。政府补助能够促进企业技术创新效率的主要原因可能在于:第一,政府对企业的研发补贴一定程度上为企业进行研发创新提供了物质资金保障,使得企业能够以更为雄厚的经济实力进行技术创新,更多地投入创新资源,从而获得了更多的创新产出。第二,政府为绿色供应链企业提供补贴能够驱动企业重视技术创新,在企业内部营造自上而下的创新氛围,激励员工进行创新活动,促使创新活力充分涌流,从而有助于企业技术创新水平的提升。

从表4第6列的结果可以看出,政府补助平方项的系数显著为负,说明政府补助与企业技术创新效率之间呈现“倒U型”关系,这一结论符合假设2的研究预期。结合模型(1)和(2)的回归结果可以得出,一定范围内的政府补助能够有力驱动企业进行技术创新,当政府补助到达一定临界点以后,便会对企业技术创新产生抑制作用,即政府对企业在研发创新方面的扶持力度并不是越大越好,只有在合理范围内才能真正发挥政府补助的激励效用。本文的回归结果显示政府补助变量系数均为正的原因可能在于研究的样本企业获取的政府补助并未达到临界点,因此,政府补助能够对样本企业的技术创新发挥激励作用。

为检验资本结构对企业技术创新效率的影响,本文采用逐步增加控制变量的方法对模型(3)进行拟合,结果见表5。第1列是对基准模型进行回归的结果,即只考察资本结构单一变量对技术创新效率的影响,第2列在第1列的基础上加入了企业发展能力这一控制变量,第3列加入了财务绩效变量,第4列加入了企业年龄变量,第5列则加入了外商直接投资变量。第5列显示了模型(3)的回归结果:资本结构变量的回归系数显著为正,表明企业资本结构与技术创新效率间存在显著的正向关系,即企业资本结构的改进能够有力地促进企业技术创新效率,提升企业创新资源要素的投入转化率,这一结论与假设3一致。

由上文可知,政府补助与资本结构都能够显著地促进企业技术创新效率,为进一步探究资本结构在政府补助与企业技术创新效率间是否起到中介作用,本文对模型(1)、(4)和(5)进行回归,结果见表6。表6的三列分别对应温忠麟等[23]提出的中介效应检验方法中的三步,即第一步将被解释变量对解释变量进行回归,第二步将中介变量对解释变量进行回归,第三步将被解释变量同时对解释变量和中介变量进行回归,在前两步回归系数均显著的前提下,如果第三步中被解释变量和中介变量的回归系数均显著,则中介变量起着部分中介作用,若只有中介变量显著,则中介变量起着完全中介作用。表6第1列显示,政府补助对企业技术创新效率有显著促进作用,第2列表明政府补助对企业资本结构起着显著正向影响,第3列则表明政府补助和资本结构都对企业技术创新效率起着显著积极影响,据此,可以判断出资本结构在政府补助与企业技术创新效率间的中介作用成立,并且资本结构在其中发挥部分中介效应。同时,在模型中加入资本结构这一中介变量后,政府补助与企业技术创新效率的回归系数较之前有所下降,进一步证实了资本结构在政府补助与企业技术创新效率间起到了部分中介作用,该结论有力地支持了假设4的成立。

(四)稳健性检验

考虑到企业技术创新活动是一项复杂的创新资源要素转换活动,在考察影响技术创新效率因素时难免会有遗漏变量,因此,为保证实证结果的稳健性,本文采用更换固定效应模型的方法进行稳健性检验。表7的结果显示,在控制了固定效应后,政府补助、政府补助平方项、资本结构变量的估计系数仍然显著,资本结构在政府补助和企业技术创新效率间的中介作用依然成立,说明在控制了潜在的遗漏变量偏误后,本文的研究结论依旧成立。

五、结论与启示

本文在利益相关者理论的基础上,采用DEA模型对我国绿色供应链管理示范企业的技术创新效率进行评价,实证检验政府补助、资本结构与企业技术创新效率间的关系及资本机构在政府补助影响企业技术创新效率过程中的作用。研究发现:政府补助能显著促进绿色供应链管理示范企业的技术创新效率,二者之间存在“倒U型”关系,即一定范围内的政府对企业的创新补助能够促进企业技术创新效率的提升,当政府补助达到临界值以后,政府补助的增加反而会抑制企业的技术创新效率。资本结构作为企业日常经营活动中的一个重要指标也对绿色供应链管理示范企业的技术创新效率有着显著积极影响,资本结构的改进能够激励企业技术创新水平的提高。同时,资本结构在政府补助与企业技术创新效率间起到部分中介作用,使得政府对企业的补助得到更为合理的利用,从而提升了企业技术创新效率。

以上的分析与结论丰富了企业技术创新影响因素的研究,为企业提升自身技术创新水平提供了一定的借鉴意义。根据研究结论可以得出以下启示:对政府部门来说,政府应明确创新补贴范围与额度,合理对企业进行补助,积极发挥政府补助对企业技术创新效率的促进作用,为企业提供一定的物质资金保障,发挥政府对企业发展的宏观调控作用,带动企业技术创新进步。对企业来说,企业应重视自身资本结构的改进,更好地发挥财务杠杆的治理效应,避免过高的财务风险,提高创新资源要素的投入转化率,从而提升企业技术创新水平。

参考文献:

[1] 吕平,袁易明.产业协同集聚、技术创新与经济高质量发展——基于生产性服务业与高技术制造业实证分析[J].财经理论与实践,2020(6):118-125.

[2] 刘万丽.政府引领核心技术创新支撑经济高质量发展研究[J].理论探讨,2020(6):129-133.

[3] Wang E C. R&D Efficiency and Economic Performance: A Cross-country Analysis Using the Stochastic Frontier Approach[J]. Journal of Policy Modeling, 2007,29(2):345-360.

[4] Guan J, Chen K. Measuring the Innovation Production Process:A Cross-region Empirical Study of China′s High-tech Innovations[J]. Technovation, 2010,30(5/6):348-357.

[5] 王新红, 李拴拴. 基于数据包络分析的创新型企业技术创新效率测度研究[J]. 科技管理研究, 2020(8):59-64.

[6] Song J, Wei Y, Wang R. Market Orientation and Innovation Performance:The Moderating Roles of Firm Ownership[J]. International Journal of Research in Marketing, 2015(32):319-331.

[7] Lazonick W. From Innovation to Financialization:How Shareholder Value Ideology is Destroying the US Economy[J]. Finance,Innovation & Growth, 2011(8):55-69.

[8] 郭玉晶, 朱雅玲, 張映芹. 股权结构与上市公司技术创新效率研究——基于三阶段DEA与Tobit模型[J]. 技术经济, 2020,39(7):128-139.

[9] 任海云, 师萍. 公司R&D投入与绩效关系的实证研究——基于沪市A股制造业上市公司的数据分析[J]. 科技进步与对策, 2009,26(24):89-93.

[10]龚红, 彭玉瑶. 技术董事的专家效应、研发投入与创新绩效[J]. 中国软科学, 2021(1):127-135.

[11]Bronzini R, Piselli P. The Impact of R&D Subsidies on Firm Innovation[J]. Research Policy, 2016(2):442-457.

[12]尚洪涛, 黄晓硕. 政府补贴、研发投入与创新绩效的动态交互效应[J]. 科学学研究, 2018,36(3):446-455.

[13]姜启波, 谭清美. 政府创新补贴与企业创新及其组态路径——基于质量和效率视角[J]. 软科学, 2020,34(4):37-43.

[14]张帆, 孙薇. 政府创新补贴效率的微观机理:激励效应和挤出效应的叠加效应——理论解释与检验[J]. 财政研究, 2018(4):48-60.

[15]陆国庆, 王舟, 张春宇. 中国战略性新兴产业政府创新补贴的绩效研究[J]. 经济研究, 2014(7):44-55.

[16]Berube C, Mohnen P. Are Firms that Receive R&D Subsidies More Innovative?[J]. Canadian Journal of Economics, 2009,42(1):206-225.

[17]王鹏辉,王志强,刘伯凡.政府研发资助与企业创新效率——基于倾向得分匹配法的实证检验[J].经济问题,2021(4):87-95.

[18]张贺.混合所有制改革驱动国有企业创新——基本逻辑与实现路径[J].哈尔滨商业大学学报(社会科学版),2020(1):114-128.

[19]卢佳友, 谢巧芳. 政府补助、资本结构与研发投入——基于创业板上市公司的经验证据[J]. 财会通讯, 2017(15):53-56.

[20]项本武. 中国工业行业技术创新效率研究[J]. 科研管理, 2011,32(1):10-14.

[21]罗良文, 梁圣蓉. 中国区域工业企业绿色技术创新效率及因素分解[J]. 中国人口·资源与环境, 2016,26(9):149-157.

[22]杨广青, 杜亚飞, 刘韵哲. 环境信息披露对上市公司企业价值的影响——“组织可见度”是否起到中介作用[J]. 商业研究, 2020(2):120-130.

[23]溫忠麟, 刘红云, 侯杰泰. 调节效应和中介效应分析[M]. 北京: 教育科学出版社, 2012.

Abstract:Technological innovation is an important internal driving force for high-quality economic development. In order to explore the relationship between government subsidies, capital structure and technological innovation effect of enterprises, this paper takes the data of listed companies in green supply chain management demonstration enterprises published by the Ministry of industry and information technology from 2012 to 2019 as the research sample. This paper evaluates and analyzes their technological innovation efficiency by using DEA model, and empirically tests the impact of government subsidies on technological innovation and the role of capital structure in it. The results show that: government subsidies can significantly promote the technological innovation efficiency of green supply chain management demonstration enterprises, and there is an inverted U-shaped relationship between them. The improvement of enterprise capital structure is conducive to its technological innovation. Capital structure plays a partial intermediary role between government subsidies and enterprise technological innovation efficiency, which promotes enterprises to make more rational use of the government innovation subsidies, so as to improve the level of technological innovation.

Key words:government subsidies; capital structure; technological innovation efficiency; three-stage DEA model

(责任编辑:赵春江)

猜你喜欢

对外经贸(2016年11期)2017-01-12

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17