基于财务视角的企业盈利能力自动评估方法

2022-05-29 19:00刘亚飞

国际商务财会 2022年8期

关键词:财务视角

刘亚飞

【摘要】文章基于財务视角提出了一种新的企业盈利能力自动评估方法,建立企业盈利能力标准模型,利用账面价值和公允价值建立评估指标,再确定收益评估关键点,根据收益法得到企业盈利标准,设定评估表。分别计算企业价值和企业总资产负债率、总资产周转率,利用特征量、连续收益率和离散收益率得到综合盈利评估水平值。实验结果表明,基于财务视角的企业盈利能力自动评估方法具有很强的关键因素提取能力,可以更准确地得到评估结果。

【关键词】财务视角;企业盈利;能力分析;自动评估

【中图分类号】F275

一、引言

一个企业的盈利能力是企业长期稳定发展的决定性因素,也是企业发展的基础,部分企业由于自身盈利能力评估有误,进行不符合企业本身发展的错误投资,导致企业经济损失[ 1 ]。为此,相关学者研究了大量的企业盈利能力自动评估方法,利用研究的评估方法分析金融盈利模式的利润来源,探讨利润转化方式,确定价值创造结果。然而目前提出的评估方法局限性过大,只考虑分析企业盈利能力,忽略了风险评估,应用过程实际可操作性较差。本文通过构建企业盈利能力的标准评估模型,研究基于财务视角的企业盈利能力自动评估方法,提高企业正确的自我规划方向,促进企业发展。

二、企业盈利能力标准模型的建立

企业的盈利能力分别根据企业的账面价值和公允价值进行评估。如下图1所示:

由图1可知,企业的账面价值指的是企业建立初期投入的资金和随着时间发展企业的折旧价值,账面价值代表着企业的投资盈利情况,是衡量企业发展盈利的关键,只需要企业成立初期投资,然后在企业发展期间进行保值或者升值,以便达到企业盈利额度,企业的账面价值对于企业的盈利能力具有很大的影响。账面价值给企业带来的利润主要来源于企业的品牌价值、地产升值空间以及一些硬件设备的利用效果。在对企业盈利能力标准评估时,企业的账面价值可以让投资者对企业的资产价值进行粗略的判断,有助于投资者形成对资产收益能力的初步分析[2]。

企业的公允价值是指企业在当代的社会经济发展水平中,根据财务经济学的理论和思想,按照市场均衡条件下的物品价值进行持续经营,所产生企业效益为最终的企业盈利结果。企业公允价值的关键是公允,即强调评估企业内部波动盈利效益时,尽量压低企业盈利的波动情况,与当代社会经济发展水平相靠拢,保证企业盈利评估的准确性。公允价值评估方法弥补了账面价值评估的局限性,因此本文从企业的公允价值和账面价值进行企业盈利能力标准的评估,推导出企业盈利能力标准计算模型。

其中,P表示企业的价值;N表示企业的未来持续经营期限;CFt则表示t期企业的净收益;r是企业发展的贴现率。

收益法在对企业盈利能力进行评估认定的过程中主要的三个评估关键点如图2所示:

因为每个企业的发展会涉及到多个不同的领域,每个领域盈利的表现各不相同,企业的收益主要表现为净利润、净现金流量、息税前利润、息前净现金流量等指标。对企业的收益查询整理时,不能遗漏任何企业涉及到的盈利领域,因此合理地认定企业的收益对于企业盈利能力的评估十分重要。

企业盈利能力标准的评定不仅要参照企业当前的发展情况,也要根据社会的发展预测企业未来的收益,因为预测企业盈利效应,具有很大的不确定性,因此在计算过程中尽量压低预测的期望值,减少计算误差。分析提出设定企业的总资产收益率、总资产周转率和负债率作为企业盈利能力的认定标准。具体企业盈利标准计算公式如下:

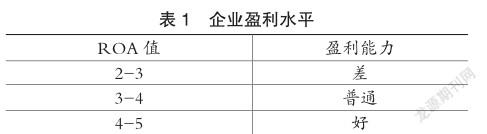

F是企业盈利的因子分数,利用商标因子、专利因子和研发因子三个变量评价企业盈利能力,Size表示企业规模,即总资产,ITR是总资产周转率,表示企业的经营能力。根据上述公式,通过企业盈利能力标准模型计算实时各个企业的盈利能力水平。如表1所示:

根据表1可知,当企业盈利标准模型计算的ROA值为2-3,则代表企业盈利能力低;ROA的值为3-4,则代表企业盈利能力普通,可以维持企业的正常运转;ROA的值为4-5,则代表企业盈利能力强。

三、基于财务视角的企业盈利能力自动评估分析

根据上文对企业盈利能力标准模型的构建,了解实时的企业盈利能力的数值结果。为了保证企业盈利能力评估结果的准确性,本文将以财务视角对问题进行分析,参照上文构建的模型,研究基于财务视角的企业盈利能力的自动评估分析方法。基于财务视角的企业盈利能力自动评估方法工作流程如图3所示:

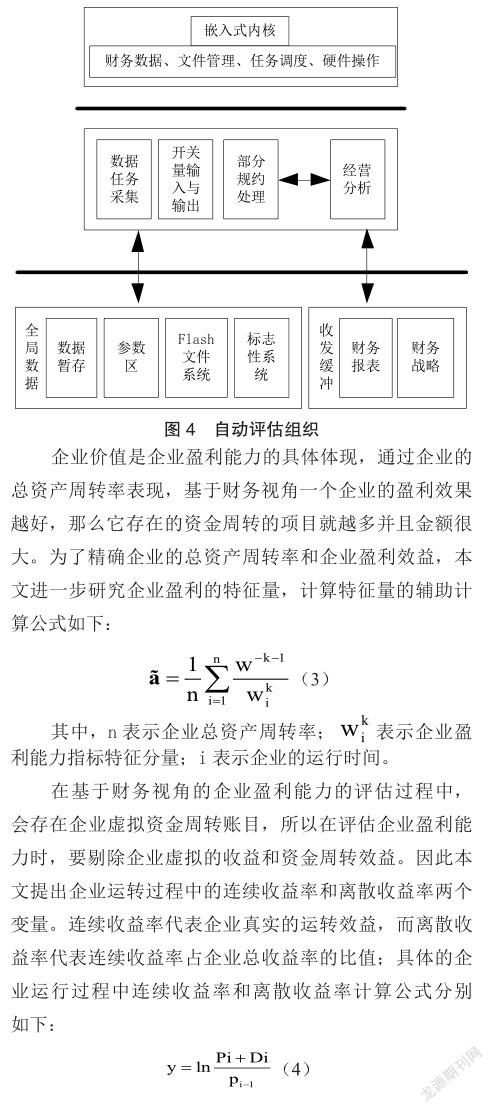

观察图3可知,财务视角的优势就是采用经济发展理念为计算评估方法,对于企业盈利能力自动评估能力具有规范性。财务视角分别从企业价值和企业总资产负债率、总资产周转率三个方面对企业的资金盈利情况进行评估,然后建立企业盈利特征值,最后根据特征值的变化自动对企业的盈利能力进行评估分析,得出评估方法[14]。建立的自动评估组织如图4所示: FA717CAE-2136-4F79-8B70-6D2A968AE4C9

FA717CAE-2136-4F79-8B70-6D2A968AE4C9

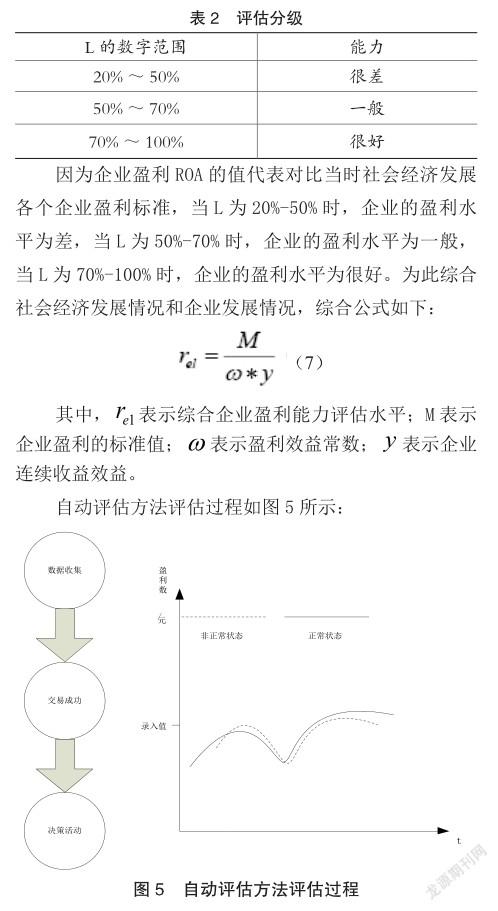

以上公式的计算结果进行企业盈利能力自动评估分级,分为能力很差、一般、很好三个优劣等级(图2)。

企业盈利能力评估等级分为三个水平,分别为差、一般、很好,对应的D的有效范围如表3所示:

四、实验研究

为了验证本文提出的基于财务视角的企业盈利能力自动评估方法的有效性,与传统的自动评估方法进行实验对比。

设定实验组为基于财务视角的企业盈利能力自动评估方法,对照组为基于协同发展的企业盈利能力自动评估方法,基于管理信息的企业盈利能力自动评估方法。关键要素提取實验结果如图6所示:

由图6可知,随着提取加速度的增加,提取时间在不断减少,但是本文提出的基于财务视角的企业盈利能力自动评估方法关键词提取时间始终小于传统方法的评估时间。

对三种方法进行5次实验,计算5次实验下三种方法的平均准确性。评估准确性实验结果如表4所示:

根据表4可知,本文提出的方法评估准确性高于传统方法,所以应用范围更广。本文提出的方法基于财务视角对数据进行分析,在评估过程中考虑了风险因素、企业发展以及企业自身特点,而传统的评估方法缺少深远的目光,对于风险、企业状态以及企业发展缺少预测能力,因此对于关键因素的提取能力较差,评估准确性相对较低。

综上所述,本文提出的基于财务视角的企业盈利能力自动评估方法更加适用于企业盈利能力评估,在未来有更加广阔的发展空间。

五、结束语

本文首先建立企业盈利能力标准模型,形成企业盈利能力评估的一个硬性标准,提高企业盈利能力评估结果的准确性,然后在财务视角的基础上,分析研究企业盈利能力的自动评估方法。相信通过本文的研究,有利于企业发展方向的确定,促进企业的发展。

主要参考文献:

[1]钟昀珈,何小锋.创业投资的传染效应研究—基于财务重述的分析视角[J].会计研究,2018,373(11):37-43.

[2]包关云,包卓群.破产企业财产拍卖涉税研究—基于财务与法学视角[J].中国注册会计师,2019(11):118-121.FA717CAE-2136-4F79-8B70-6D2A968AE4C9

猜你喜欢

中国经贸(2016年23期)2017-03-01

财会学习(2016年23期)2017-01-07

中国经贸(2016年19期)2016-12-12

中国总会计师(2016年10期)2016-11-28

商场现代化(2016年23期)2016-11-17

中国总会计师(2016年4期)2016-06-12

中国总会计师(2016年4期)2016-06-12

商业会计(2016年2期)2016-02-18

出版广角(2014年1期)2014-02-17