“双碳”背景下的绿色债券

2022-05-29 06:31谢宛彤

国际商务财会 2022年8期

谢宛彤

【摘要】在“碳达峰、碳中和”战略指导下,绿色债券成为绿色金融领域的新趋势。文章从我国绿色债券现状出发,以20武汉地铁绿色债券为例,分析绿色债券在利率设定、经济效益、绿色效益和企业形象效益四方面的实践结果及理论启示。同时,文章就新形势下绿色债券的发展提出市场监管、偿还安排及投资人队伍三方面相关建议。

【关键词】碳达峰;碳中和;绿色债券

【中图分类号】F832;F426

一、引言

(一)研究背景

在全球环保意识觉醒之际,我国宣布了力争于2030年前二氧化碳排放达到峰值和2060年前实现碳中和的目标。如今,在“双碳”政策的战略指导下,绿色金融已逐渐成为我国金融领域的新关注点。

由此,绿色债券应运而生。2021年4月,《绿色债券支持项目目录》正式发布,新版目录统一了绿色债券的标准及用途,对分类进行细化,新增绿色装备制造、绿色服务等产业,剔除煤炭等化石能源清洁利用等高碳排放项目。在政策指引下,截至2021年5月底,当年国内绿色债券发行量高达1704亿元,较过去两年实现了快速增长。

(二)文献综述

从我国绿色债券整体发行情况来看,雷英杰(2020)认为我国绿色债券的信用资质整体较好,AAA级集中度也在上升,且主要发行人仍集中于国有企业。中国人民银行研究局课题组(2021)总结了绿色债券的主要投向包括清洁能源及绿色交通领域,且票面利率较低,具有融资优势。王志波(2021)则认为我国绿色债券的结构日趋多元化,实体企业也在绿色债券融资中扮演更加重要的角色。从第三方认证的情况来看,牛文辉(2016)建议绿色债务融资应当遵循严格的市场要求,适当提高募集资金及所投绿色项目情况的披露频率。徐姣姣(2021)提出绿色债券第三方认证有利于帮助投资者获取更多有效的信息,帮助投资者判断绿色债券是否值得信任,缓解买卖双方存在的信息不对称问题。

结合地铁行业具体情况和绿色债券融资角度看,于庆(2018)认为武汉地铁集团资金渠道单一,长期授信额度占比不高,难以满足企业对长期资金的需求,且受到审批时间的限制,借款效率较低,成本较高。黄韬(2018)说明了“绿色债贷基”组合是由国开行在市场上推出的创新融资模式,国开行将同时作为借款人、债券承销机构及专项建设基金投资人。姜硕(2019)提出我国地铁行业对资金需求量较大且可分配利润较少,但发行公司债对公司年均可分配利润具有较高的要求。

二、案例介绍

(一)武汉地铁集团简介

武汉地铁集团成立于2000年11月2日,其前身是武汉市轨道交通有限公司,公司注册资金10亿元,属于武汉市国有独资企业,最大控股人为武汉市国资委。受到国家和政府大力支持的武汉地铁集团,现已成功建设总运营里程达360公里,车站总数达240座的地铁网路,并预计在2024年实现“主城成网、新城通线”。

(二)2020年武汉地铁集团发行绿色债券情况

1.基本要素分析

以2020年武汉地铁集团发行的“20武汉地铁GN001”为例,募集说明书中包含有关债券发行的基本信息:债券面值、发行价格、主承销商等,也包括绿色债券发行所要求的特定披露信息:募集資金投向,第三方评估认证等。

2.2020年武汉地铁集团绿色债券发行现状

截至2020年年末,武汉地铁集团共发售3支绿色债券,包括1支一般中期票据及2支一般企业债,均获得AAA的最高等级评级,具体信息见表1。

三、案例分析

(一)利率设定分析

20武汉地铁绿色债券均属于AAA高评级债券,非金融企业债务融资工具。在2020年3月31日(期限20年)、8月31日(期限15年)及10月14日(期限15年)的非金融企业债务融资工具相对应的债券票面利率分别为5.46%、5.15%及5.21%。显然,该绿色债券均低于上述债券利率,本文从三方面分析其具体原因。

1.发行人的信用较高,违约风险小

武汉地铁集团是属于大型国有控股公司,其股权80.22%的持有者为武汉市国资委,该企业由于政府信用的支撑在融资方面占有一定的优势。基于国债有国家的信用作为保障,发行人整体资质较好,基本不存在违约风险。此外,该债券的发行采用了“债贷基组合”模式,按照“三统筹、两配套、一落地”的核心理论,有利于落实对于融资规模的把控、资金使用情况的监督以及信用风险的降低。将债券募集资金与国开发展基金、国开行中长期信贷资金统筹同步监管和运用,提高绿色债券资金的使用效率,在为发行人增信的同时也提高了投资者信心。综上分析,债券违约风险较小,因此其利率相对较低。

2.回售条款的作用

20武汉地铁绿色债01将在债券存续期的第10个与第15个计息年度末附设发行人调整票面利率选择权和投资者回售选择权。这种条款组合形式规定发行人可以根据约定选择是否调整票面利率,债权人则可以选择是否行使回售权,相当于债权人的一种看跌期权,即根据回售结果,发行人会对选择回售的债权持有人还本付息,而未回售部分则按最新的票面利率由债权人继续持有。对于发行人而言,此种方式有利于降低融资成本;对于投资者而言,这种类型的债券存在一定的灵活性,会增加投资者的购买意愿,而较低的利率代表着获得回售选择权的一种“牺牲”。

3.受到大环境的影响

2020年初,在新冠疫情暴发的大背景下,中国人民银行力推再贷款、再贴现,积极引导债券市场利率下行从而降低企业融资成本。此外,由于经济全面下滑,给中国经济社会发展带来了严重冲击,央行实行了货币宽松政策,下调利率,积极扩大内需,缓解供求关系失衡的问题。因此,该债券也受到国家政策引导的影响,票面利率较低。

(二)经济效益分析

对于武汉地铁集团自身而言,其经济效益主要体现在降低融资成本上。影响债券成本的外因主要包括国家宏观经济形势、人民币政策导向和第三产业政策导向等。在外因方面,绿色债券政策符合国家导向,并且获得了相应的政策支持。结合中诚信的梳理可知,剔除私募发行的绿色债券、绿色政策银行债券、绿色超短期融资券,2020年共发行了106只绿色债券,其中,68.86%的绿色债券低于同类债券的票面利率,成本优势约43%。此外,经2016—2020年的数据统计分析可知,公开发行的绿色公司债、绿色中期票据发行成本优势的比例在70%以上,绿色企业债的优势比例也基本稳定在60%以上。

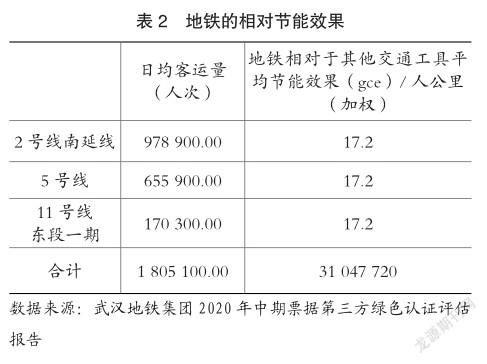

(三)环境效益分析

以20武汉地铁GN001为例,如表2所示,其募投项目起到了节能减排的环保作用。报告显示,该募投项目的三条轨道的日均客运量分别为978 900人次、655 900人次及170 300人次,而地铁相对于其他交通工具平均节能效果为17.2gce/人公里,因此,计算出三条轨道的日均节能效果共为31 047 720gce。总体而言,该募投项目在一定程度上带动了所在地区的绿色发展。

四、总结建议

(一)经验启示

1.绿色债券是一种有效的融资方式

首先,为了鼓励绿色债券的发行,其审批程序具有快速通道,手续流程较快;其次,从整体上来看,其票面利率相对较低,发行人能以较低的融资成本进行筹资。对于武汉地铁集团这类企业而言,建设周期长,资金投入量大且回收周期较长,绿色债券的出现则在很大程度上帮助企业缓解融资问题,减轻政府的资金支持压力;最后,武汉地铁集团所采用的“债贷基组合”模式进一步增信,考虑其属于国有控股公司,违约风险小,信誉较高,因此绿色债券进一步增强了武汉地铁集团的融资优势。

2.绿色债券的债券品种逐渐多元,发行主体主要集中在国企、国有控股企业和中央企业

目前,我国绿色债券发行主体行业为工业、公用事业及金融业。2020年,工业部门发行总体规模为1 087.08亿元的绿色债券,占比50.19%;公用事业发行规模排在第二位,其占比为24.38%;金融业则排在第三位,占比17.84%。而在2015—2018年,金融债在绿色债券中的占比60%~80%,这表明绿色债券的参与主体在逐渐多元化,成为了更多实体企业的选择。

3.绿色债券品种不断创新

为了绿色债券市场更加契合国家战略目标,我国先后推出了“碳中和债”“绿色乡村振兴债券”和“可持续挂钩债券”等创新品种。截至2021年上半年,有近半数来自于贴标碳中和债券,共计发行了91只,约占绿色债券总发行数量的46%,发行总额约为1193亿元,约占总募集资金的49%;在此背景下,上海清算所于2021年3月发行首支“碳中和”债券指数,支持中国长江三峡集团等6家企业发行了首批“碳中和”债务融资工具。

(二)政策建议

1.加强对绿色债券市场的监管

当前的绿色债券市场中存在一些“洗绿”和“漂绿”行为,不仅会扰乱市场秩序,也可能会产生金融市场中的逆向选择问题,使公司名誉受损,进而导致股价下跌。为此,(1)政府应当加强政府监管,完善政策制度,精准打击“洗绿”或“漂绿”行为,并加强处罚力度。(2)應当加强对第三方认证的监管,进而规范绿色债券外部审核认证。(3)政府应鼓励加大信息披露力度。企业也应当披露更多有关投资者关注的问题,不仅有利于增强投资者的投资信心,也有利于提高企业的信誉。

2.进一步完善债券偿还的安排

武汉地铁集团虽然具有规模可观的现金流,但是其长期还款能力相对较弱,且该企业所发行的绿色债券大多集中于15~20年,属于中长期债券的范畴,加剧了长期偿还的不确定性。同时,基于地铁行业资金回收期长,企业缺乏价格调整权的特点,如果缺乏详细的债券偿还安排,投资者可能会降低购买意愿。因此,应该给出相关安排细则:例如未来还款的具体现金流来源、现金流量以及如果无法及时还款可以落实的具体措施,以增加投资者的购买信心。

主要参考文献:

[1]黄韬.“绿色债贷基”组合在城轨企业融资应用研究[D].中南财经政法大学,2018.

[2]姜硕.武汉地铁发行绿色中期票据融资的案例分析[D].北京交通大学,2019.

猜你喜欢

珠江水运(2022年19期)2022-11-08

华人时刊(2022年9期)2022-09-06

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

中国人口·资源与环境(2021年3期)2021-06-02

可持续发展经济导刊(2021年3期)2021-04-09

北方经济(2021年2期)2021-03-08

世纪桥(2014年12期)2015-01-04