供应链视角下企业营运资金管理研究

2022-05-30 23:12阮征陈永

中国集体经济 2022年18期

关键词:营运资金管理

阮征 陈永

摘要:营运资金作为企业生存与发展的血液,在企业生产经营过程中扮演着非常重要的作用,也是决定一个企业能否正常经营的前提条件,如果企业在生产经营过程中出现营运资金短缺的问题,生产经营的持续性就很难得到保障,容易产生经营风险。文章从供应链角度出发,选取四川长虹作为案例研究的对象,分别从采购环节、生产环节和销售环节对四川长虹营运资金的流动性和风险性进行细致分析,并提出相应的优化建议。

关键词:四川长虹;营运资金管理;供应链视角

传统的营运资金管理模式,主要是基于要素条件,即从流动资产评价和流动负债评价两个方面进行管理,虽然在一定程度上能够满足企业的生产经营,但忽视了项目间的联结与整体关系,存在一定的不足,与现代企业的营运资金管理匹配度不高。为了更好地服务企业的生产经营,基于供应链角度的营运资金管理体系应运而生,即在供应链视角下,将企业的生產经营划分为采购环节、生产环节和销售环节,通过分析各个环节的营运资金的构成项目,进而将企业的营运资金联结成一个整体进行分析,最终实现多方共赢的局面。

一、相关概念界定

(一)营运资金与营运资金管理

营运资金是指合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额,而营运资金管理是指企业将流动负债和流动资产合理运用,在全面科学规划的基础上,用来保障公司债能力的稳定和盈利能力的提升。

(二)供应链与供应链管理

供应链是指商品在正常流通中,为最终用户提供产品或服务的一种网状结构,其重点在于“链”字,表明在企业内部与外部均存在着联结的链条,而供应链管理是指运用网络模型对企业的生产流程进行管理,涉及企业采购环节、生产环节和销售环节等多个方面,旨在通过供应链管理,使企业各方面的信息能够得到及时的沟通与反馈,进而提高企业生产经营的效率。

二、四川长虹营运资金管理评价体系的构建

(一)公司简介

四川长虹于1988年在四川省绵阳市成立,公司主营业务涉及电子电器、房地产开发、IT产品销售等多个领域,是国内最具竞争力的家用电器生产企业之一,公司于2005年已经成长为世界500强企业,拥有多家国内外分支机构和大型线上线下零售商,在全球家用电器行业中占有很大的市场份额。

(二)供应链视角下的营运资金管理评价体系的相关构建

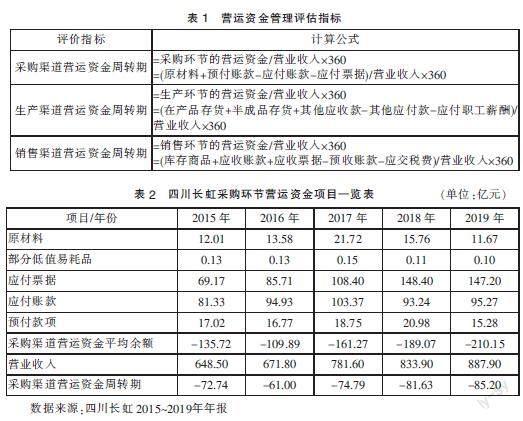

供应链视角下的营运资金管理,核心在于通过对生产活动各个环节的管理,将企业管理流程联结成为一个整体,最终达到多方共赢的格局,具体的营运资金管理评价指标如表1所示。

三、供应链视角下四川长虹营运资金管理流动性分析

(一)采购环节营运资金流动性管理分析

由表2可知,2015~2019年,四川长虹的采购渠道的营运资金周转期在五年的时间里均为负值,表明公司采购环节营运资金的流动性较好,企业的日常运营不需要占用流动资金,而是靠流动负债来支撑企业发展。应付账款作为衡量企业采购环节议价能力的重要指标,通过进一步分析公司的应付账款周转率,由表3可知,公司的应付账款周转率呈现一个波动下降的趋势,较低的应付账款周转率进一步表明企业在采购环节营运资金流动性较好,议价能力较强,有利于降低企业采购成本。

(二)生产环节营运资金流动性管理分析

由表4和表5可知,2015~2019年间,四川长虹生产渠道的营运资金周转周期比较平稳,没有出现较大波动。通过进一步测算公司的存货周转期和存货周转率可以看出,公司五年间存货周转期和存货周转率波动较小,存货周转期基本稳定在65天左右,存货周转率在5.5左右浮动,其中2019年存货周转期62.42天和存货周转率5.77最为理想,表明四川长虹通过加强存货管理,效果显著,但是对比行业标准仍有一定差距,需要企业进一步重视。

(三)销售环节营运资金流动性管理分析

由表6可知,2015~2019年,四川长虹销售渠道的营运资金周转期呈现不断下降的趋势,且近两年下降幅度较大,表明企业销售环节的营运资金流动性较好,通过进一步测算公司的应收账款周转期,如表7所示,可以看出公司的应收账款周转期呈现逐年下降的趋势,且应收账款周转率也保持了很好的增长趋势,表明企业应收账款的整体流动性较好,资金回笼能够及时满足偿债的需求,但是通过对比行业标准可以看出,公司销售环节的营运资金周转率仍差距明显。

四、供应链视角下四川长虹营运资金管理风险性分析

(一)短期偿债能力分析

由表8可知,2015~2019年,公司的流动比率和速动比率均呈现波动下降的趋势,其中2019年度的速动比率下降至0.73,表明随着企业商业债务的增加,企业的短期偿债能力逐渐减弱,但通过对比分析的公司的现金比率,可得出公司的货币资金储备呈现波动增加的趋势,现金储备比较理想。总体而言,虽然企业的现金储备有所增加,但是并未带来短期偿债能力的显著增强,可能会面临一定的短期偿债风险。

(二)长期偿债能力分析

由表9可知,2015~2019年间,企业的产权比率和资产负债率呈现波动上升的趋势,其中2019年公司的产权比率达到了240.02%,资产负债率也上升至71.43%,较高的资产负债表,会进一步降低公司的长期偿债能力,一旦资金链断裂出现问题,公司的生产经营将会受到很大的影响。

(三)营运资金占用分析

通过对四川长虹营运资金的流动性和风险性进行分析,发现公司在流动性和风险性上存在着一定的不足,为了更好地展现公司营运资金管理中存在的问题,本文以应付账款和预收账款占营业收入的比例为例,测算公司营运资金的占用情况,进一步分析公司营运资金的风险。

由表10可知,2015~2019年,四川长虹的营运资金占用情况呈现波动下降的趋势,其中2019年营运资金占比为13.74%,从发展趋势来看,公司的营运资金占比呈现逐年转好的状况,但是对比同行业标准可以得出,四川长虹的资金占用比例仍较高,虽然占用较高一方面可以展现公司的议价能力较强,但是大量占据供应商和下游客户的资金,也存在一定的风险,如果交易双方关系出现紧张,公司的偿债能力能否保障这部分商业债务的偿还,需重点关注。

五、供应链视角下四川长虹营运资金管理优化建议

(一)加强营运资金管控,树立全流程管理理念

基于对四川长虹营运资金流动性与风险性的分析,可以看出四川长虹的营运资金管理还存在着管理不到位、重视不够、管理方式比较传统等问题。一般而言,评判企业的营运资金管理好坏的标准不在于单一环节或者单一指标,究其根本要回到企业营运资金的循环周期来看,那么如何更好地实现企业营运资金的管理,一方面,需要从企业的整体出发,把企业的采购环节、生产环节和销售环节联结在一起,全流程去分析和把握企业营运资金;另一方面企业也需要制定明确的绩效考核标准,对员工进行相应的激励,将绩效与营运资金的管理联系起来,提高员工的管理积极性,在加强自身营运资金管控的同时,梳理营运资金全流程管理的理念。

(二)关注营运资金重点项目,把握营运资金重点环节

在供应链视角下,营运资金管理设计采购环节、生产环节和销售环节,不同环节营运资金管理的侧重点和侧重项目,均有所不同,因此我们要关注营运资金重点项目,把握营运资金重点环节。

1. 存货管理方面

做好存货管理,对营运资金管理至关重要。制造业企业的主营业务是销售商品,这就意味着存货也不是越低越好,较低的库存,可能无法满足市场的需求,当然过高的库存,对营运资金的管理就会产生很大的冲击,那么如何做好存货管理,需要关注以下四个方面。

一是通过比较行业标准,确定存货的合理范围,保障公司存货规模适度;二是做好企业财务预算,公司可在财务预算进行时,通过本年利润推算明年利润,再根据明年的利润和利润率,倒推明年的收入预算,并根据收入预算和以前确定的库存周转天数,推算出合理的库存,并根据实际情况进行调整;三是定期进行存货盘查与存货分析,包括对存货周转率和周转天数进行分析,动态把握存货规模;四是缩短交货周期,引进第三方物流,缩短交货周期可以减少积压存货的天数,进一步提高企业的存货周转率。

2. 应收账款管理方面

应收账款作为企业商业债权的重要部分,在公司的销售过程中扮演着重要的角色,但是过于宽松的信用政策,很可能导致应收账款的短时间大幅度增加,增加企业坏账的风险。因此,在应收账款管理方面,一是企业要加强对销售人员的管理,防止销售人员为提高业绩,而大肆放宽信用政策;二是企业要根据同行业标准来确定合适的应收账款的额度,且需要关注行业标准的变化进行动态调整;三是定期检查企业应收账款的客户构成情况,在此基础上进行客户分类,尤其是要关注信用较低客户的生产经营情况,必要情况下,可要求采用商业汇票进行结算。

参考文献:

[1]徐螣娲.浅析企业营运资金管理中存在的问题及应对举措[J].中国市场,2020(28):84-85.

[2]余颖.制造业企业营运资金管理存在的问题及对策探讨[J].企业改革与管理,2020(18):179-180.

[3]罗萍,刘丽娜.制造业企业营运资金管理问题研究[J].辽宁经济,2020(03):74-75.

(作者单位:中国矿业大學徐海学院)

猜你喜欢

会计之友(2017年2期)2017-02-23

商业会计(2016年22期)2017-02-23

会计之友(2017年3期)2017-02-17

财会学习(2016年24期)2017-01-10

商(2016年32期)2016-11-24

商业会计(2016年17期)2016-11-09

商场现代化(2016年22期)2016-10-18

商场现代化(2015年2期)2015-03-11