绿色信贷对降低企业污染排放的影响

2022-05-31 22:59何奕欣

理论观察 2022年4期

关键词:绿色信贷

何奕欣

关键词:绿色信贷;污染排外;作用機制

中图分类号:F840 文献标识码:A 文章编号:1009 — 2234(2022)04 — 0082 — 07

供给侧结构性改革在“十三五”期间是重点工作,取得了卓越的成就。2021年是“十四五”计划起始之年,深化金融供给侧改革,推动经济结构性改革。为实现产业结构升级,治理环境污染的目标,从金融领域提出了绿色信贷政策。绿色信贷政策是从商业银行信贷业务出发,兼顾环境保护需求,主要通过商业银行信贷行为引导资金流向,利用经济杠杆影响企业融资成本,引导企业产业升级,实现环境污染治理。2012年2月,为进一步规范金融机构实施绿色信贷政策,原中国银监会颁布了《绿色信贷指引》。《绿色信贷指引》作为我国首个专门针对绿色信贷的规范性文件,针对我国重点调整的有重大环境风险的行业和项目设定出专门的信贷规则,实现了不同行业授信政策的差别化、动态化。《绿色信贷指引》要求对循环经济、环境保护给予信贷资金扶持,对高污染、高耗能行业严格控制信贷投放,以切实改善我国环境质量。

目前,在现有关于绿色信贷政策的学术研究中,定性分析占主要部分,定量研究的占比仍然较低。而定量分析主要包含两方面。一是绿色信贷政策的实施对企业的影响。绿色信贷政策颁布后,重污染企业可获得的贷款金额减少,债务期限缩短,债务成本升高(Liu etal,2019)。《绿色信贷指引》的实施提高了重污染企业的创新产出,使面临融资约束的重污染企业通过提高创新能力来促进产业结构升级(刘强等,2020;滕云,2020;丁攀等,2021)。绿色信贷政策与环境规制相互促进,一方面绿色信贷政策产生的对污染企业各种活动的规制促进了污染企业增加环境治理支出,另一方面强化环境规制有助于绿色信贷发挥作用(丁杰等,2020)。二是绿色信贷政策的实施对银行的影响。现有研究主要包含了以下两个方面:第一,绿色信贷政策对银行信贷风险存在何种影响。第二,绿色信贷政策的实施对商业银行的经营效率的影响。针对绿色信贷政策的实施是否能够降低银行信贷风险,相关研究得出了肯定的结论(陈涛、欧阳仁杰,2020)。而关于实施绿色信贷政策会对商业银行经营效率产生何种影响,学界对此问题的研究尚无统一结论。目前主要可以概括为以下三种观点。第一种观点认为,绿色信贷政策的实施有利于提高银行的经营效率(苏航,2020)。第二种观点认为,绿色信贷政策实施实施在一定程度上会降低银行经营效率,但随着政策不断完善,这种负面影响会逐步减弱(唐亚兰,2021)。第三种观点认为,绿色信贷政策对商业银行经营效率影响针对不同的银行存在一定的差异性,需要具体问题具体分析(高晓燕,2020)。

综上所述,目前,绿色信贷政策的研究主要围绕着其对银行和企业的影响。针对环境质量改善效果的研究仍然较为少见且现有的研究存在以下缺陷:一是现有研究中对绿色信贷政策对环境的作用机制分析较少。二是部分研究选取2007年制定的《关于落实环保政策法规防范信贷风险的意见》(以下简称“意见”),为外生冲击点。但在绿色信贷政策实施早期其在银行间普及率较低,相比之下《绿色信贷指引》相较于《意见》要求更为明确。三是已有的研究对绿色信贷环保效应分析大多缺少稳健性检验,研究结论存在不确定性。

针对上述缺陷,本文首先把绿色信贷对环境影响的机制进行分析,其次将2008-2017年工业二氧化硫排放量作为研究对象,以2012年《绿色信贷指引》的颁布作为外生冲击,构造准自然实验,运用双重差分模型与倾向匹配得分法(PSM-DID)分析绿色信贷政策对工业二氧化硫排放的制约作用,同时完善结论的稳健型检验部分,以确保研究结论的确定性。

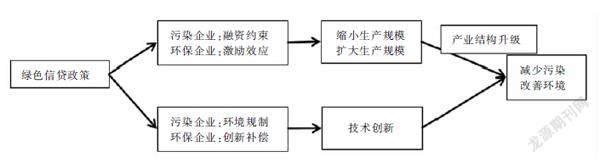

绿色信贷政策的环保效应传导机制可以概括为以下两点:

1.产业结构升级机制

首先,绿色信贷政策通过对重污染企业的融资约束效应促进产业升级。资金的供给引导了企业的生产决策。从信贷选择来看,商业银行等金融机构为环境友好企业提供信贷支持以及优惠的利率,同时提高了污染企业的贷款门槛,从而引导资金向低能耗的环保企业流动,运用经济杠杆将污染成本内部化,从而实现减少排放的目的。从融资成本来看,2012年《绿色信贷指引》对重污染企业投融资行为形成了制约。高污染企业比绿色企业承担了更高的贷款利率,促使高污染企业降低了贷款规模。从信息传递的角度来看,绿色信贷政策的实施后,会向市场传递负面信号,外部投资者会更倾向于向符合环境标准的企业提供融资。同时外部投资者为规避环境风险会降低对高污染企业的投资意愿,使环境表现差的企业更难获得外部融资。综上,绿色信贷政策不同于传统的行政手段,其通过融资约束会促使高污染企业自发的改变经营方式引导产业结构的优化升级。

其次,绿色信贷政策对环保企业存在激励效应。绿色信贷政策能够激励落后产能的企业进行转型升级。由于环保产业存在着成本较高,回报周期较长的特性,受到经济利益的驱动,投资者往往不愿意涉足,由此造成环保产业发展缓慢等问题。绿色信贷政策的实施,为环保产业的发展提供了资金,填充了资金缺口,对环保产业具有正向激励作用,为环保企业产业结构升级提供了资金条件。

2.技术创新机制

技术创新对于环境保护的影响机制可以概括为两方面。第一,技术创新提升了资源的使用效率,有利于降低能耗,实现可持续发展。第二,创新技术能够直接用于环境污染的改善,提升我国的环境质量。绿色信贷政策可以通过以下两种途径促进技术创新。

首先,绿色信贷对企业污染环境的各种活动的规制迫使企业技术创新。Porter的“绿色竞争”理论,提出了环境规制能够使污染企业进一步改善排污技术,对企业技术进步产生激励效应。

其次,绿色信贷使环保企业获得更多资金用于技术研发。具体来讲,当企业面临较高的借款成本时,企业可能会无暇顾及社会责任和环境保护,而是会将资金投入到见效快、回报率高的项目中去。环保项目开发具有回报周期长的特点,所以企业将会减少对其投入。绿色信贷一定程度上解决了环保企业融资约束问题,为企业提供了较宽裕的资金,使更多资金可以用于技术创新。

圖1 绿色信贷对环境影响作用机制

基于上述分析,本文做出了以下假设:

H1:《绿色信贷指引》颁布后,受政策影响较大地区的工业二氧化硫实际排放量将显著降低。

研究设计

双重差分法,(Differences-in-Differences,DID)常被用于估计政策效果。由于政策颁布通常来讲是外生的,以政策的颁布作为外生冲击测评政策效果能够克服内生性的问题。由于双重差分法具有上述优势,其广泛应用于政策效果评估。本文基于双重差分法,模型设定如下:

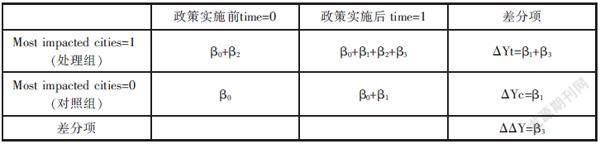

Yit=β0+β1*time+β2*Most impacted cities+β3*time*Most impacted cities+εit

其中Y为被解释变量,在本文中即工业二氧化硫排放量。下标i和t分别表示第i个省和第t年。Most impacted cities为政策虚拟变量,Most impacted cities=1,表示该省受绿色信贷政策影响较大,Most impacted cities=0,表示该省受绿色信贷政策影响较小。time为时间虚拟变量,《绿色信贷指引》颁布之后的年份,time=1。《绿色信贷指引》政策干预前的年份time=0。 β0为常数项,βi为解释变量的带估系数,εit为随机误差项。依据上述模型表1列出DID模型参数。

表1 DID模型参数

根据表1所示,针对DID模型参数作出以下说明,当Most impacted cities=1时,将time=0和time=1分别带入上述模型分别得到处理组政策实施前后二氧化硫排放情况为β0+β2 和β0+β1+β2+β3,将两者做差得到处理组政策干预时间前后的变化幅度为β1+β3。当Most impacted cities=0 时,进行上述相同的操作分别得到对照组政策实施前后二氧化硫排放情况为β0 和β0+β1,将两者做差政策干预时间前后的变化幅度为β1,最后上述两个差分项做差得到双重差分交乘项系数β3,β3的大小及方向反应了政策效应。

一般地,使用DID模型要满足平行趋势假定,由于我国各省份之间的客观经济条件存在一定的差异,难以满足政策实施前后被解释变量具有相同的变动趋势的条件。本文采用倾向得分匹配法,解决处理组与对照组之间的存在系统性差异问题。完成匹配后,再进行政策效应评估。

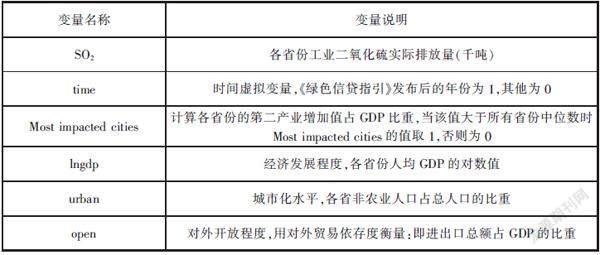

表2对本文选取的主要变量及计算方法作出了简要的说明。

表2 主要变量及说明

1.被解释变量选取

本文被解释变量选取了各省份(市)的工业SO2实际排放量。以往部分研究文献以总体SO2排放量作为被解释变量,但《绿色信贷指引》主要针对企业污染排放,总体SO2排放量未扣除生活SO2排放量的部分,可能使研究结果出现误差。工业SO2实际排放量相较于SO2排放总量来说更加精准。本文中工业SO2数据来源于《中国环境统计年鉴》和各省份统计年鉴。

2.控制变量选取

首先,本文设置了以下两个虚拟变量。

政策干预虚拟变量(Most impacted cities),计算出各个省份的第二产业增加占当年GDP的比重,Most impacted cities=1表示该省份第二产业增加值超过所有省份的中位数,即受政策影响较大的省份,否则Most impacted cities=0。

时间虚拟变量(time),以《绿色信贷指引》颁布年份2012年为界,time=1表示政策实施后的年份,time=0表示政策实施前的年份。

其次,本文借鉴相关文献,在模型中设置了城市化水平、经济发展程度和对外开放程度三个控制变量。具体来讲:

根据相关研究,一个地区城市化水平越高工业化程度就越高,相应地污染排放水平就越高。考虑以上因素,本文选取城市化水平作为控制变量,具体计算公式为:非农业人口/总人口。环境Kuznets曲线首次利用Kuznets思想分析经济增长与环境状况之间的关系,得出了以下结论:一个地区的环境状况随着经济进一步发展先恶化后改善,呈倒U型曲线关系。依照中国国情,我国目前未达到环境库兹涅茨拐点。人均GDP的边际变化会影响污染物的排放。同时考虑到数据分析的需要,本文中对人均GDP取对数(lngdp)。数据来源于《中国统计年鉴》。

本文还借鉴参考了李锴和齐绍洲(2011)的研究控制了对外开放程度,计算公式为:对外贸易依存度=进出口总额/GDP比重。

表3列示了各变量描述性统计的结果。

表3 变量描述性统计

1.倾向得分匹配结果及相关检验

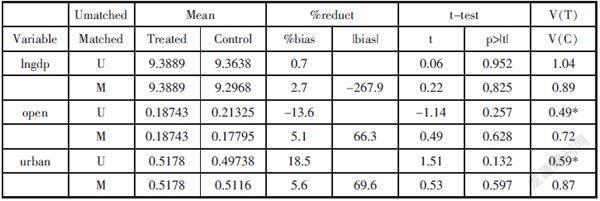

由于各个省份之间存在异质性,为避免处理组和对照组之间存在系统性差异影响政策评估效果。本文采用倾向得分匹配的方法来解决以上问题。完成倾向得分匹配后,对匹配结果进行平衡性检验和共同支撑检验以确保PSM匹配结果能够解决选择偏差和遗漏变量的问题并且消除内生性偏误。

根据表4中的结果,以工业二氧化硫排放量为结果变量进行匹配后,虽然匹配后变量lngdp的偏差略有增大。但是,处理组和对照组的偏差在6%以下。同时,经过倾向得分匹配后的各项控制变量的t检验结果及其对应的p值均不显著,说明处理组和对照组之间已经非常相似,通过了平衡性检验。

表4 平衡性检验

对匹配后数据进行共同支撑检验,检验结果如下:在对本文选取的处理组和对照组进行倾向得分匹配之后,当Most impacted cities=1(处理组)时有121个样本落入共同支撑区域,当Most impactedcities=0(对照组)时有142个样本落入共同支撑区域,说明通过了共同支撑检验。

综上,可以认为处理组与对照组完成了较好的匹配,能够解决选择偏差和遗漏变量的问题并且消除内生性偏误。

2.《绿色信贷指引》的实施对工业二氧化硫排放量的影响

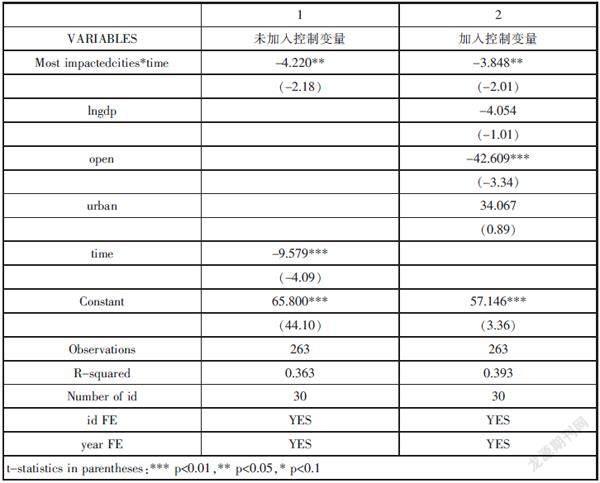

在使用PSM匹配之后,本文选取剔除了没有落在共同支撑区域的样本,使用剩余样本采用双重拆分法进行回归,获得《绿色信贷指引》的实施对工业二氧化硫排放量的影响效应。重要变量的回归结果见表5。

表5 《绿色信贷指引》PSM-DID回归结果

对表5中回归结果,具体分析如下:第一,在没有添加控制变量时,DID交乘项的系数为-4.220,在5%水平上显著。表明绿色信贷政策的颁布对工业二氧化硫的实际排放量具有负向作用。第二,考虑到可能存在潜在相关遗漏变量,加入控制变量后进行回归,回归结果显示DID交乘项的系数为-3.848,并且在5%水平上显著。该交乘项系数的符号和数值表明相对于控制组,《绿色信贷指引》对实验组工业二氧化硫排放抑制效果为3.848。由上述回归中政策交互项的结果可知《绿色信贷指引》对工业二氧化硫排放量存在负面影响,并且该影响在经济意义和统计意义上都是显著的。

不同省份的社会经济发展状况存在一定程度上差异性,在评估绿色信贷政策减排效应的过程中,可能存在无法观测的因素带来的随机效应。为了解决上述问题,本文通过替换外生冲击发生时间来检验本文实证结果是否存在随机效应。

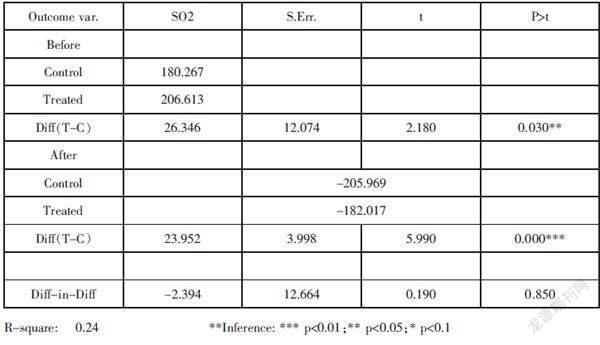

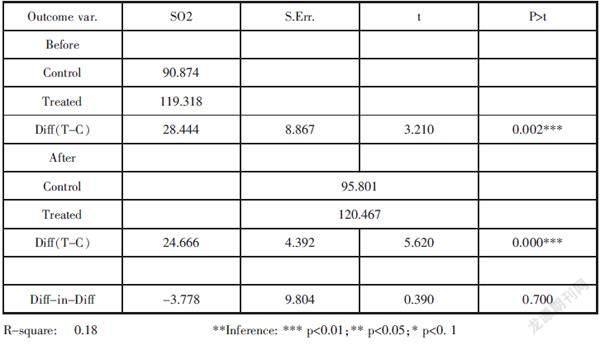

《绿色信贷指引》于2012年发布,本文将政策干预时间分别提前至2009年和2010年。若改变政策发生时间后,DID交乘项系数仍然为负,且通过了显著性检验,则表示本文结果可能存在随机性。若并未通过显著性检验,则说明本文结果具有稳定性。依据上述理论,将2009年和2010年作为外生冲击发生时间进行倾向匹配得分和双重差分法回归的实证结果,如表6和表7所示:

表6 提前政策干預时间点至2009年PSM-DID回归结果

表7 提前政策干预时间点至2010年PSM-DID回归结果

根据表6、表7所列示的回归结果作出如下分析并得出结论,在随机改变政策实施年份为2009年或2010年后,DID交乘项p值均不显著。这说明《绿色信贷指引》对受政策影响较大的省份工业二氧化硫排放量产生的显著影响,并非时间变动所导致的。

本文基于2008年至2017年的中国省级面板数据,对绿色信贷政策减排效应的机制进行了分析,运用双重差分模型和倾向得分匹配的方法,分析了《绿色信贷指引》的实施对受政策影响较大的省份工业二氧化硫的排放量的影响,通过实证检验得出了如下结论:

1.《绿色信贷指引》通过产业结构优化和企业技术创新两条路径,一方面通过融资约束和环境规制等惩戒效应,促使其污染企业改变经营方式、加大环保创新投入从而实现污染物排放量下降。另一方面通过优惠的贷款利率和创新补偿对环保企业产生激励效应,为环保企业发展提供资金条件,有利于扩大环保企业规模,从而促进减少污染排放。

2.《绿色信贷指引》的实施显著的降低了处理组地区的工业二氧化硫排放量,证实了本文前述假设。说明《绿色信贷指引》的实施改变了以往以行政手段控制污染排放的做法,创新性的采用经济手段。银行等金融机构利用经济手段使信贷资源向环保部门或项目倾斜,有利于减少环境污染,提高环境质量,为实现经济的可持续发展提供新的思路。

3.《绿色信贷指引》发布前,本文处理组和对照组的工业二氧化硫排放量满足平行趋势假定,《绿色信贷指引》实施后处理组地区工业二氧化硫排放量显著降低,且稳健性检验表明工业二氧化硫的减排效果并非是时间趋势导致的。

上述实证结果表明,实施绿色信贷政策效果较为理想,在一定程度上促进了节能减排,改善了环境质量,符合当下中国的生态需求。为进一步发挥绿色信贷对污染排放的制约作用,实现经济的可持续发展。本文向政府、银行和污染企业提出了以下三点建议:

1.政府为实现生态环境保护的目标,应完善绿色信贷统计口径和实施标准,健全绿色信贷体系。进一步加强对绿色信贷业务的指导,由相关部门牵头,环保部、银保监会及中国人民银行等部门联合制定统一的绿色信贷标准。充分发挥绿色信贷政策对环境的治理作用,实现经济可持续发展。

2.银行作为绿色信贷政策的实施主体,利用调节企业融资成本的手段引导资金流向更为环保的产业和项目。各地银行要因地制宜的开展相应的绿色信贷业务,经济发达地区应加大对环保企业支持力度,推进企業开展环保技术创新,促进绿色产业发展。

3.污染企业应主动改变生产经营方式、加大环保技术创新投入,促进本企业产业结构升级,减少企业污染排放。随着绿色信贷政策的进一步实施,高污染企业应更加关注在生产经营之中造成环境污染的潜在可能性,减少环境风险,使用清洁能源,从而达到节能减排的目的。

[1]斯丽娟,曹昊煜.排污权交易对污染物排放的影响——基于双重差分法的准自然实验分析[J].管理评论,2020,32(12):15-26.

[2]马妍妍,俞毛毛.绿色信贷能够降低企业污染排放么——基于双重差分模型的实证检验[J].西南民族大学学报(人文社科版),2020,41(08):

116-127.

[3]曾倩,曾先峰,岳婧霞.产业结构、环境规制与环境质量——基于中国省际视角的理论与实证分析[J].管理评论,2020,32(05):65-75.

[4]曹静,郭哲.中国二氧化硫排污权交易试点的政策效应——基于PSM-DID方法的政策效应评估[J].重庆社会科学,2019(07):24-37.

[5]丁杰.绿色信贷政策、信贷资源配置与企业策略性反应[J].经济评论,2019(04):62-75.

[6]蔡海静,汪祥耀,谭超.绿色信贷政策、企业新增银行借款与环保效应[J].会计研究,2019(03):88-95.

[7]苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为[J].金融研究,2018(12):123-137.

[8]李程,白唯,王野,李玉善.绿色信贷政策如何被商业银行有效执行——基于演化博弈论和DID模型的研究[J].南方金融,2016(01):47-54.

[9]Dong Q , Wen S , Liu X . Credit Allocation, Pollution, and Sustainable Growth: Theory and Evidence from China[J]. Emerging Markets Finance and Trade, 2019:1-19.

[10]Guo,P.Y. Financial Policy Innovation for Social Change:ACase of China's Green Credit Policy[J].International Review of Sociology ,2014,24:69-76.

〔责任编辑:孙玉婷〕

收稿日期:2022 — 04 — 06

猜你喜欢

求知导刊(2016年36期)2017-03-03

现代商贸工业(2016年24期)2017-01-13

现代商贸工业(2016年24期)2017-01-13

科教导刊·电子版(2016年22期)2016-11-02

中国市场(2016年21期)2016-06-06

商(2016年9期)2016-04-15

会计之友(2015年23期)2016-01-06

消费导刊(2015年9期)2015-11-18

会计之友(2015年13期)2015-07-16

西部金融(2015年6期)2015-07-14