中国碳排放权交易价格影响因素多元回归分析

2022-06-01 14:43林丹益漆菁夫

科学与财富 2022年3期

关键词:多元回归

林丹益 漆菁夫

摘 要:本文以2017年7月到2021年3月间中国5大试点碳交易市场的每月碳交易平均价格为研究对象,通过构建多元回归模型进行实证分析,研究结果表明空气质量与能源价格与碳排放交易价格正相关,金融市场、技术进步与碳交易价格负相关。

关键词:碳排放交易权价格;多元回归;Eviews

0 引言

随着1全球气候变暖的加速,世界各国开始重视温室气体减排。美国和欧洲为了推动经济社会低碳发展,分别成立了芝加哥气候交易所和欧盟碳排放交易体。中国在2017年正式启动统一碳排放权交易市场,在2021年全国两会上,《政府工作报告》首提“碳达峰、碳中和”,指出要加快建设全国用能权、碳排放交易市场。目前我国碳市场处于发展初期,存在着碳市场交易不活跃、碳价低迷、以现货交易为主、金融化程度不高等问题。因此,展开碳价格影响因素的研究对我国制定节能减排宏观经济政策、金融机构开展碳金融业务以及为减排企业及个人投资者提供决策依据等方面均会产生积极影响。

1 变量选取及数据处理

针对我国目前碳市场发展状况,影响我国碳价格的因素主要包括:宏观经济、能源价格、空气质量、技术进步。本文以碳排放权交易价格作为被解释变量,其他4个影响因素作为解释变量进行实证分析。

1.1 碳排放权交易价格指标

本文以北京、广东、上海、湖北和深圳碳排放权交易市场作为样本,选取样本时间区间为2017年7月到2021年3月,获得5个碳排放交易市场有效工作日的日收盘成交价格,在进行数据处理时,剔除交易量为0的交易日数据,再对这些数据取月度平均值,最终得到有效数据为45个,数据来源于中国碳排放交易网。

1.2宏观经济指标

将宏观经济指标分为整体宏观经济环境与金融市场环境两方面。中国碳交易市场的发展是以宏观经济环境为基础,而金融市场是宏观经济最直接的体现。而最能反映出我国宏观经济和金融市场的真实运行状况的指标为采购经理人指数PMI和沪深300指数。因此,本文选取这两个参数作为反映宏观经济的指标,数据来源于wind数据库。

1.3 能源价格指标

我国能源结构中石油占据重要地位,而大庆油田作为我国年产油量最高的油田,其原油价格在我国最具有代表性。因此,本文选取大庆原油现货价格作为能源价格指标,数据来源于wind数据库。

1.4 空气质量指标

国家通过空气质量的优劣来判断环境质量情况,依此加强对生态环境保护的管控程度和对企业碳排放量的限制。AQI(环境空气质量指数)作为我国空气质量的新评价标准,涵盖了对多种污染物的监测,能够反映出城市的空气清洁状况和污染程度。本文选取广州市的AQI体现环境空气质量,数据来源于wind数据库。

1.5技术进步指标

碳减排领域的技术进步主要是指低碳技术、节能技术等的发展。在企业减排过程中,只有使用和推广更先进的技术成果,才能达到企业减排成本普遍降低的效果,进而影响碳排放权价格。充分考虑各种技术指标后,本文选取我国发明专利每月授权数量作为技术进步的指标,数据来源于国家知识产权局网站。

1.6数据处理

为使各指标的时间序列数据具有连续性与平衡性,保证各类数据量级相近,经数据处理后统一为月度变量。把PMI转化为增长率,把大庆原油价格、沪深300指数、专利授权数量、空气质量指数取对数。其中用LnP表示碳排放权价格取对数,LnPetroleum表示大庆石油原油现货价格取对数,LnHS300表示沪深300指数取对数,LnPatent表示专利授权数量取对数,LnAQI表示空气质量指数取对数,PMI表示采购经理人指数增长率。

2 实证研究

2.1 模型设定

根据碳排放权价格的影响因素分析,考虑到各个影响因素之间的关系,本文采用多元回归模型作为研究模型。多元回归模型的一般形式为:

![]()

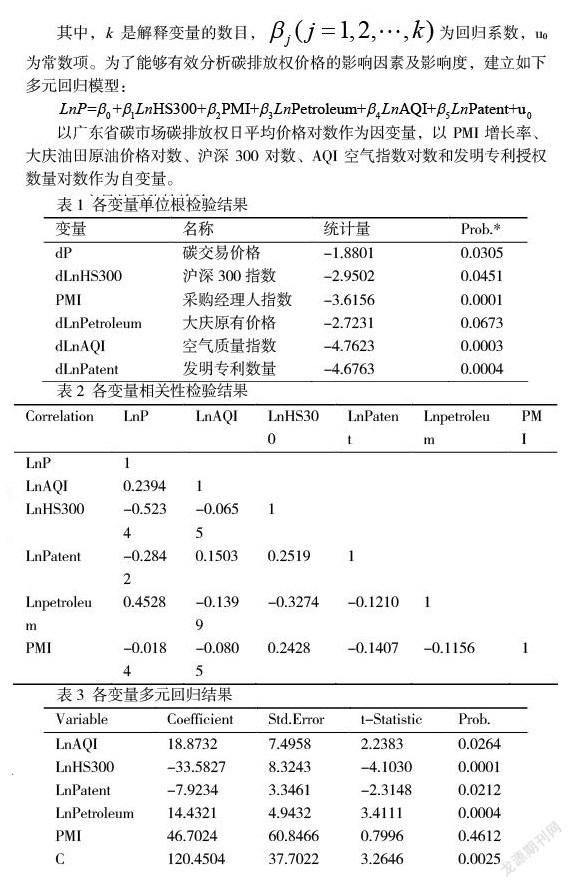

其中,k是解释变量的数目,![]() 为回归系数,u0为常数项。为了能够有效分析碳排放权价格的影响因素及影响度,建立如下多元回归模型:

为回归系数,u0为常数项。为了能够有效分析碳排放权价格的影响因素及影响度,建立如下多元回归模型:

![]()

以廣东省碳市场碳排放权日平均价格对数作为因变量,以PMI增长率、大庆油田原油价格对数、沪深300对数、AQI空气指数对数和发明专利授权数量对数作为自变量。

2.2 变量的平稳性检验

采用单位根ADF检验法检验数据的平稳性,结果如表1所示,我们可以看到5个变量的数据Prob.*均小于0.1,平稳性很好,通过了平稳性检验,排除了伪回归的结果。

2.3 变量的相关性检验

根据表2的相关性检验结果可知,上述各变量之间并不存在两两相关性。

2.4 实证结果

利用Eviews10做多元回归后,由表3结果可知,除了PMI变量,其余变量的P值均小于0.05,落在拒绝域,拒绝原假设,通过了检验。

根据回归结果,可以更为透彻地分析宏观经济环境、能源价格、空气质量、技术进步对我国碳排放权价格的影响。

(1) 金融市场与碳价格呈显著的负相关关系。多元回归结果中沪深300的系数达到-33.5827,精确P值为0.0001,表明金融市场对碳价格具有很强的影响。PMI的多元回归结果精度不高,主要是因为选取的样本容量较少,而PMI具有预测性、时间跨度大特点,影响了实证中PMI的回归结果。

(2)能源价格是影响碳价格的重要因素。多元回归结果中原油价格的精确P值为0.0004,说明能源价格有较强的影响。其中碳价格与石油价格呈显著的正相关关系。清洁能源石油使用量增加,企业用碳量减少,碳排放权价格降低。

(3)空气质量与碳价格呈显著的正相关关系。国家对空气质量的重视程度越高,则空气质量对碳排放权的影响越强。因此,当空气质量提高时,国家对企业的碳排放限制放松,碳排放量变小,碳价格下降。

(4) 技术进步与碳价格呈显著的负相关关系。回归结果中专利数量的精确P值为0.0212,说明科学技术对碳价格有较强影响。低碳技术的进步,并将该技术成果应用到生产中,对碳排放量需要变低,碳价格随之下降。

3 结论

选取五个碳试点城市交易价格数据,并利用Eviews软件多元回归模型,得到了影响我国碳排放权价格的主要因素。实证研究结果表明,金融市场、空气质量、能源价格、技术进步等因素对我国碳排放权价格均有影响,其中能源价格和金融市场是两个主要影响因素,这与以前文献分析结论一致。另外技术进步对碳排价格有一定的影响,两者呈负相关关系。

参考文献

[1]汪中华,胡垚.我国碳排放权交易价格影响因素分析[J].工业技术经济,2018, 37(02):128-136.

[2]刘君阳,杨凤娟,等.影响中国碳排放权交易价格波动的长效因素研究——基于北京环境交易所碳价格[J].统计理论与实践,2020(03):11-16.

[3]赵立祥,胡灿.我国碳排放权交易价格影响因素研究——基于结构方程模型的实证分析[J].价格理论与实践,2016(07):101-104 .

[4]马忠芸.碳排放交易价格影响因素分析及预测[D].中南财经政法大学,2019:21-30.

[5]赵玉焕,刘聪,祝靖之.北京碳排放权交易价格影响因素研究[J].中国能源,2018,40(12):17-22+47.

[6]孙晓明.我国碳排放权交易市场的波动及碳价格影响因素研究[D].山东大学,2020:27-32.

[7]马忠芸.碳排放交易價格影响因素分析及预测[D].中南财经政法大学,2019.

作者简介:林丹益(1987.8),男,汉族,浙江象山人,

工作单位:宁波财经学院,硕士研究生,助理研究员

研究方向 :低碳经济。

作者简介:漆菁夫(1990.2) ,男,汉族,江西宜春人 ,

工作单位:宁波财经学院,讲师,硕士,

研究方向 :工业设计。

基金项目:浙江省统计科学研究课题(项目编号:21TJQN14)

猜你喜欢

中国房地产·学术版(2016年12期)2017-01-17

中国集体经济(2016年34期)2017-01-05

大学教育(2016年12期)2017-01-03

贵州财经大学学报(2016年6期)2016-12-19

商业会计(2016年16期)2016-11-15

财税月刊(2016年4期)2016-07-04