经济增长、外贸及汇率对我国外汇储备规模的影响分析

2022-06-01 14:43李梦雅

科学与财富 2022年3期

摘 要:自21世纪实行浮动管理汇率制度以来,人民币不断升值,我国的外汇储备规模不断增加,并一跃成为外汇储备居于前列的国家,庞大的外汇储备规模彰显了我国强大的综合国力。但适度控制一国的外汇储备规模,是国际金融领域面临的一个重要难题。因此本文在原有研究的基础上筛选了影响外汇储备规模的四个宏观经济因素:国内生产总值、外债余额、进出口贸易差额、人民币兑换美元汇率,并建立了VAR模型进行实证检验。结果表明,这四个经济变量与我国外汇储备规模之间存在长期均衡关系,具有显著的因果关系。并结合我国经济发展和外汇储备的现状,提出外汇储备管理的有效措施。

关键词:外汇储备;成因及规模;实证研究;VAR模型

一 引言

作为国际上外汇储备量最丰富的发展中国家,国内外政治经济局势急剧变动,金融危机、中美贸易争端、贸易保护壁垒等情形,都对我国外贸发展、经济稳定和金融安全造成了严重威胁。加之2020年初爆发的全球性新冠疫情,一度使大多数国家的经济近乎停摆,当前国际经济形势仍旧十分严峻,我国的进出口贸易也受到显著影响。因此,如何稳固我国进出口贸易发展、维持汇率稳定、保持适当的外汇规模以及偿付能力?都是值得思考的。作为国际上外汇储备规模最大的发展中国家,规模适度是外汇储备数量管控的关键, 中国如何确立合理的外汇储备规模并实现长期的动态监控,才能在复杂多变的国际关系中保证自身利益不受损害,在中国经济日益繁荣的今天,如何有效管理外汇储备,使其为中国经济发展助力。因此本文从影响外汇储备规模的宏观经济因素出发,实证研究我国外汇储备的适度规模,并为我国管理外汇储备提出相应的政策建议。

二 文献综述

外汇储备的实质是一国基于交易、预防与投机等动机所持有的外币资产,适度规模的外汇储备,对一国经济贸易的健康运行起着至关重要的作用。传统的经济学思维认为,外汇储备与经济实力正相关,外汇储备越多,在国际贸易中的偿付能力就越强;国际信用等级越高,就可以获得相对较低的融资成本;此外,保持庞大的外汇储备规模,也有利于震慑国内外投机者,减少国内经济因过度投机行为产生的巨大波动。因此,早在20世纪,西方经济学家就站在各自的立场上,从单一的影响因素出发,研究确定一国合理外汇储备规模的方法,形成了诸如Triffin模型、Johnson模型等模型方法。这些由单一因素出发研究外汇储备适度规模的方法理论严密有说服力,方法也简单易操作。但距今时日久远,各国国情发生了显著变化,这些单因素测度模型无法准确地测算当前世界各国外汇储备的适度规模,因此需要研究新的理论模型并结合各国实际国情来确定一国合理的外汇储备规模。

随着我国外汇储备规模的飞速增长,学术界对外汇储备规模的适度性也展开了研究,相关研究存在明显的阶段性,主要包括:规模不足论、规模过度论和规模合理论,在不同阶段,研究角度和影响因素分析也不同。当前我国更侧重对外汇储备适度规模的研究,主要包括币种、资产结构和资产多层次、多目标管理三个方面。在适度外汇规模的重要性研究方面,heller(1966)强调,外汇储备作为国家资产的组成部分,其规模过大,就意味着国家资金的占用过多,资本使用的机会成本提高,同时会错过大量优质的投资机会,资产投资升值的空间缩减低;并最终影响产出的增长。吕心阳、周光友(2016)也指出外汇是一把双刃剑,过多的外汇储备会增加持有成本,并容易造成国际失衡。此外,外汇储备资产多以外国货币或者外国政府债券等形式存在,国际形势和政治环境的变化,极易造成价值波动,影响外汇储备资产购买力的稳定性。郑妍妍(2014)等人利用平滑跨期消费最优外汇储备持有量研究发现,我国外汇储备适宜规模应为GDP的13%—15%;万喆(2017)提出国际货币组织实行汇率管理国家的适度规模测量标准,再结合短期外债、境外持异议人民币规模、稳定汇率的基本需求以及预防货币危机,并参考其他国家的历史经验和我国独特的汇率制度安排的流动性需求,我国合理的外汇储备规模为1.4-2.6万亿美元的区间内,要考虑为外汇储备适度松绑。 周光友、罗素梅(2014)从多层次需求视角出发实证测算了我国外汇最优资产结构,并指出美元在各币种权重中占有举足轻重的地位,在进行优化配置时既要分散化、又不宜过于盲目。

在外汇储备的影响因素研究方面,卢峰(2006)从国际收支和结构变动和外汇储备增长的角度出发,提出资本项目和经常项目的“双顺差”是造成外汇储备快速增长的原因。刘词(2014)用VECM模型对经济数据进行月度分析,提出在长期内,中国外汇储备受货币供应量、进出口贸易差额的影响较大。刘艺欣、马康少(2019)总结制约我国外汇储备规模的主要因素包括:谨慎性动机、预防性动机、保障性动机和安全性动机,并实证检验了影响我国外汇储备的宏观经济因素。王增磊、张恒义(2017)从国际收支平衡表的角度出发,通过实证研究发现影响我国外汇储备的短期和长期因素。

在外汇储备的作用机制研究方面,弗兰克尔(1981)等建立了“存货缓冲模型”,实证检验结果表明外汇储备是用来吸收和减弱一国对外贸易冲击的缓冲器;门多萨(2004)对外汇储备快速增长的自我保障机制进行研究,指出持有一定数量的外汇储备可缓解外部冲击、规避金融风险。针对我国高额外汇储备的现状,王永利(2013)提出外汇储备快速增长并长期保持世界第一的领先地位,有力地推动了中国经济的增长、提升了我国的综合国力和国际影响力,也为人民币国际化进程提供了便利;管涛(2018)指出中国外汇储备充裕,是中国改革开放40年来积累的宝贵财富,其有助于抵御跨境资本流动风险、为我国汇率改革和调整提供时间。

综上,国内外学者在理论和实证方面都对外汇储备管理有了深入的探究和分析,而已、现有研究为外汇储备管理提供了良好的指导。但仍存在不足,缺乏综合研究和实证分析。因此,本文在对我国外汇储备现状管理进行分析研究时,引入宏观经济数据,实证检验我国GDP、进出口贸易状况、外债负担、汇率等宏观经济因素对我国外汇储备规模大小的影响程度,并结合实际情况测度我国最優外汇储备规模,为外汇储备管理提出相关政策建议。

三 指标选取与模型设定

(一)变量选取

本文选取国内生产总值(GDP)、进出口贸易差额(bala)、汇率(E)和外债余额(debt)作为衡量我国外储备规模(R)的指标。其中:①国内生产总值,GDP代表了我国的经济发展程度,国民经济发展水平的提升会促进外汇储备规模扩张的需求;②进出口贸易差额,进口是外汇储备需求的主要影响因素,出口是外汇储备供给的主要影响因素,进出口贸易差额可以推动一国外汇储备的积累;③汇率,由于我国外汇储备中美元及相关资产占比极大,人民币兑换美元汇率的变动会影响我国外汇储备资产的体量和价值变动;④外债余额,理论来讲,一国外债偿债压力越大,该国就会倾向持有更多的外汇储备来满足负债偿还的需求。

(二)数据来源及特殊处理

本文选取的指标均为总量指标,为了消除各变量之间的纲化差异,进行无纲化处理得到平稳序列,取其对数作为实证检验数据,人民币汇率采用年度中间价。本文所选取的数据均为年度宏观经济数据,所选样本时间范围为1994-2019年,数据来源为国家统计局、国泰安数据库、中国人民银行等网站。

四 实证检验

(一)时间序列变量的平稳性检验

建立时间序列模型的前提是保证各变量的平稳性。因此为避免模型偽回归的出现,本文对外汇储备余额、国内生产总值、进出口贸易差额、汇率和外债余额进行平稳性检验,采用ADF单位根检验的方法对各变量进行平稳性检验,如表1所示:

由表1的检验结果可知,在0.01的显著性水平下,五个序列在置信区间内都是非平稳的;经过一阶差分以后,所有变量在1%的显著性水平下拒绝含有单位根的非平稳假设,通过了平稳性假设,各变量的一阶差分具有平稳性,均为一阶单整序列I(1),符合协整检验条件。

(二)向量自回归(VAR)模型的构建

基于实证研究选择的变量,构建向量自回归模型,首先用滞后结构中的滞后长度标准确定VAR模型的滞后阶数。结果如表2所示,从表中可以发现当滞后阶数为3时,FPE、AIC、SC和HQ的值同时达到最小,因此选择最优滞后阶数为3阶。(注:*代表各个指标给出的最优滞后期)

如表2所示,6个检验指标中有5个确定滞后3期为最优滞后期,因此确定模型的最佳滞后阶数为3阶。

(三)协整Johansen检验

为验证变量之间是否存在长期的均衡关系,本文采用Johansen协整方法进行验证,结果如表3所示。在协整-Johansen检验中,Trace(迹检验)和Maximum(最大特征值检验)结果中None对应的P值0.0000、0.0000均小于0.01,而at most 3对应的P值0.0291、0.0207均大于0.01,表明迹统计量检验和最大特征值检验都显著地拒绝了“没有协整向量”、“至多有一个协整向量”、“至多有两个协整向量”、“至多有三个协整向量”,表明各变量之间存在明显的协整关系,且存在三个协整向量,即各变量之间存在长期稳定的协整关系,可以建立VAR模型。

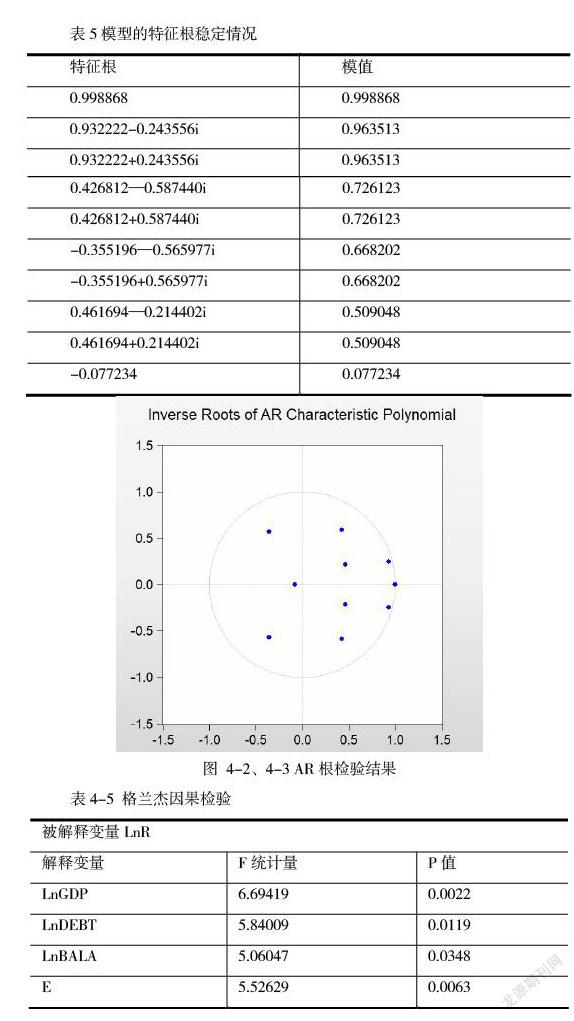

(四)AR单位根检验

在得到出VAR模型后,验证AR根的稳定性来保证脉冲响应函数和方差分解结果的有效性。检验结果如表5和图2所示:该模型的模值均小于1,且每个变量的特征根都落在单位圆以内,印证了本文所建立的VAR模型的稳定性。

(五)格兰杰因果检验

为验证变量之间的相互影响关系,需要对变量进行格兰杰因果检验。

协整检验证明了变量之间存在长期均衡关系,但这种均衡关系能否构成因果关系需要进行格兰杰因果关系检验。格兰杰因果关系检验了解释变量能否解释被解释变量的变动,即现在的y受到过去的x多大影响,被称为滞后影响,则称它们之间存在格兰杰因果关系。因此,本文利用格兰杰因果关系检验我国外汇储备规模是否会受到各因素历史变化而产生变化及变化的大小程度,P值代表解释变量不能解释被解释变量的概率,所有的P值均小于0.5,说明了在0.05的显著性水平下,外汇储备规模会受到国内生产总值水平、外债余额、进出口贸易差额和汇率的滞后影响,这四个自变量都是引起外汇储备规模变动的Granger原因,也证明了本文基于上述变量建立的VAR模型是合理的。

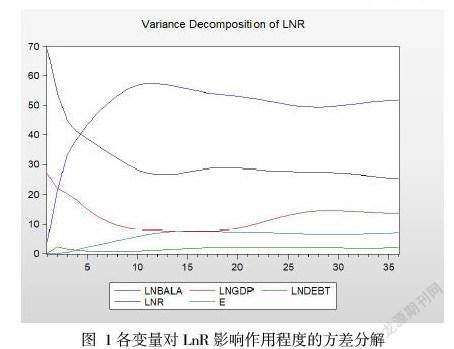

(六)方差分解

方差分解分析的是每一个结构冲击对内生变量变化的贡献度,评价的是不同结构冲击的重要性,在本文中从方差分解的结果可以分析经济增长、外贸波动、汇率以及外债对于外汇储备规模大小变动的贡献程度,结果如图所示:

从方差分解的结果结合方差分解表分析,可以发现外汇储备规模的波动25%由自身解释,0-51.7480%由进出口贸易差额解释,0-13.66349%由GDP解释,0-7.1824%由汇率解释,而外债余额对外汇储备规模变动的贡献度很小。在短期内,外债余额(debt)和进出口贸易差额(bala)对外汇储备规模的影响最为显著,这两个因素是在外汇储备变动公式中显著影响经常项目差额、资本和金融差额,进而影响到外汇储备规模,随着期数的增加,进出口贸易差额对外汇储备规模的影响有所缩小并渐趋稳定。此外,随着期数的增加,国内生产总值(GDP)对外汇储备规模的影响逐渐增强并超过了外债余额的影响,国内生产总值的影响最大且十分持久,而且外债余额和国内生产总值对外汇储备规模的影响程度相当,证明了这两个因素为长期影响因素。汇率(E)对外汇储备规模的影响是短期且及时的,在长期对外汇储备规模的影响贡献程度相比于其他因素显得很弱小,这是因为货币政策的传导机制要经过一系列传导途径才会影响到经济变量,也就导致了汇率的变动经过层层传导机制后其对外汇储备规模的影响程度就被削弱。

五 研究结论

本文从实证的角度出发,建立VAR模型实证检验了国内生产总值、外债余额、进出口贸易差额、汇率四大宏观经济因素对我国外汇储备规模的影响。结果表明:经济增长、国际外债、进出口贸易和汇率是引起我国外汇储备变化的Granger原因,且这四大宏观经济因素都对我国外汇储备的变动产生明显的正向影响。此外,国际外债和进出口贸易在短期内对外汇储备的影响较为显著,随着期数的增加,经济增长对外汇储备规模的影响逐渐增强并超过了国际外债的影响力,且十分持久。基于上述,本文提出如下建议:

首先,在维持外汇规模稳定的基础上不断完善外汇储备政策,将稳健和充分利用的储备政策相结合并加以调整,为我国的外汇储备释放活力,在遵循安全性、流动性和效益性相结合的基础上,实现外汇储备资产的保值增值,将安全性放在首位,提高外汇储备资产的流动性。另外,优化外汇储备资产结构,改变以美元为主导的现状,根据国内经济发展情况确定各组成部分的最佳比例,实现外汇储备资产构成的多元化,提高利用率。针对超额外汇储备,采取积极有效的资产配置策略,注重投资组合的多样化,拓展储备资产投资渠道,提升投资回报率,保证储备资产购买力的稳定。此外,规范国际资本流动,从严把控外商投资质量,保证实际有效的投资,合理引进资源,达到资源合理优化配置的目的,持续打击“洗钱”和恶意套利行为,防止大量短期国际资本流动对我国经济平稳运行造成的波动和危害。积极调整我国对外投资规模、负债质量,提升对外投资整体收益,实现藏汇于业的目标,增加对外投资比例,提高外汇资产的使用效率和收益。最后,积极推进人民币国际化进程,从经济贸易和金融发展层面促进与各个国家的友好合作,从点到面,从局部到整体,扩大人民币的影响力,增加汇率弹性,不断完善汇率形成机制,提升人民币汇率浮动弹性和风险管控能力,緩解外汇储备规模的大幅度变动的压力。保持外汇储备规模的合理性和外汇储备购买力的稳定性。

参考文献

[1] 管涛.打造与新发展格局相适应的中国外汇市场体系[J].清华金融评论,2021(01):47-49.

[2] 王增磊,张恒义.中国外汇储备规模的生成机制及其影响因素研究[J].华东经济管理,2017,31(07):94-103.

[3]刘词.中国外汇储备影响因素分析——基于协整检验与VECM模型[J].经济研究导刊,2014(13):133-137.

[4] 马少康,刘艺欣,胡岳岷.中国外汇储备适度规模动态控制模型研究[J].福建论坛(人文社会科学版),2018(04):19-27.

[5] 刘艺欣,马少康.我国外汇储备适度规模问题研究[J].当代经济研究,2019(04):88-94.

[6]王永利.巨额国家外汇储备:饱受争议,却获益无限[J].国际金融研究,2013(09):4-9.

[7]吕心阳,周光友.中国外汇储备最优规模研究——基于需求动机的视角[J].求索,2016(05):100-104.

[8]郑妍妍,刘鹏程,李磊.资本账户开放条件下我国预防性最优外汇储备估计[J].上海金融,2014(05):3-10.

[9]万喆.正确看待外汇储备下降[J].中国金融,2017(01):43-45.

[10] 石磊,杨芳 关于外汇储备的现状和发展问题的研究(J) .知识经济,2018(12):38+40

[11] 陈丹,我国外汇储备有效管理现状分析(J).纳税,2017(10):52+55.

[12] 刘冬九,我国外汇储备的形成原因探讨及应对策略(J).广西金融研究,2007(09):34-38.

[13] 凌超凡,徐嘉欣,正确认识我国外汇储备量的变动及管理策略(J) 浙江金融,2017(03):19-24.

[14] 张彬,我国外汇储备结构问题及对策(N)福州党校学报,2017(01):43-48.

[15] 陈守东,谷家奎,人民币汇率不确定性与外汇储备增长研究(J)上海经济研究,2013,25(07):3-12

作者简介:李梦雅(1997-),女,汉族,河南许昌人,研究生,单位:重庆理工大学经济金融学院资产评估专业,研究方向:金融资产评估。

猜你喜欢

金融周刊(2018年2期)2018-12-26

中国财政年鉴(2017年0期)2017-07-04

人间(2016年26期)2016-11-03

商业会计(2016年13期)2016-10-20

中国财政年鉴(2016年0期)2016-06-05