非标审计意见对企业技术创新的影响实证研究

2022-06-02 13:03倪淑君焦倩滢

全国流通经济 2022年8期

倪淑君 焦倩滢

(上海师范大学,上海 200000)

一、引言

近年来,有一批上市公司被出具了非标审计意见。审计意见分为标准审计意见和非标准审计意见两大类。标准审计意见可以增强利益相关者对企业的信任;相反,非标准审计意见则表明企业财务报表或经营状况存在一定差错会引起涉众的关注,作出不利于企业的决策。通过对获得标准审计意见和非标准审计意见的企业进行比较,发现被出具非标审计意见的企业反而将在明年增加研发投入。然而,产品创新并不是企业进行研发的唯一目的,企业与市场间存在信息不对称,导致企业增加研发投入的动机变得不明确。目前文献在研究有关企业技术创新的问题时,一般默认企业投入资源进行研发活动是为了给企业带来技术进步和竞争优势。然而一个值得引起注意的事实是,我国的发明专利申请量不及专利申请总量的1/3,总体创新效率不高 (朱德胜等, 2016),并且不同企业之间的创新效率和技术水平存在明显的差异。有鉴于此,本文以2007年~2019年度我国上市公司为样本,从创新动机的视角出发,结合信号理论,将非标审计意见与企业技术创新结合起来,并对以下问题进行了探讨:第一,非标审计意见是否真的会影响企业下一年的研发投入?它的机制是什么?第二,企业增加研发投入的动机是什么?是为了增加企业的技术进步和竞争优势,还是一种虚假掩饰行为?本文从企业创新动机的角度出发研究创新行为,对利用创新驱动因素拉动经济持续健康发展,有着重要的实践意义。

二、文献综述

企业技术创新是一个复杂动态过程,受到多个因素的影响制约,现有的文献对影响企业技术创新的因素进行了一系列研究,大多是企业微观层面、外部环境两个方面的因素。比如产权性质,部分学者认为所有权的国有比例会抑制企业创新(李后建等, 2015; 冯根福等, 2021);袁建国等(2015)认为企业政治关联阻碍了企业创新活动,降低了创新效率;关于税收优惠对企业创新的作用主要存在两个观点,有学者认为政府补贴能够鼓励企业扩大研发投资规模,促进企业开展研发和创新活动(Carboni, 2011),因此技术创新的市场失灵可以被有效补充,对企业创新具有积极作用;然而另一种观点认为政府补贴对企业创新是负向影响的,(章元等, 2018;白旭云等,2019),认为政府补贴会使企业减少自主创新,存在挤出效应;江希和等(2015)、马文聪等(2019)认为对企业技术创新来说,税收优惠的影响比较小,但是企业却有可能为了得到税收优惠,从而伪造研发投入强度。我国不同地区的市场化水平仍然不均衡,企业研发投入和创新活动也受市场化影响,文豪(2009)、鲁桐等(2014)都指出,良好的市场化环境有助于企业技术创新,是外部积极影响因素。Arrow(1972)认为,竞争条件下的企业创新激励明显高于垄断条件下的企业创新激励。多数学者认为良好的市场化环境可以提高资源配置效率,对企业技术创新有显著的促进作用(白俊红等, 2021; 鲁桐等, 2014; 祖克等, 2007)。

技术创新的来源是什么?如何度量技术创新?内生增长理论中,技术创新是关于研发投入的函数。鲁桐等(2014)用研发支出占总资产的比重和研发支出占营业收入的比重来衡量技术创新。万建香(2016)用教育支出代表技术创新的投入或过程。唐未兵(2014)用科技经费投入占GDP的比例衡量来技术创新。创新产出又分为专利产出、新产品产出(段姗等, 2014)。余明桂(2016)用专利申请量来衡量企业的创新产出。唐松等(2020)用企业的发明专利申请数来表示企业的核心技术创新能力;李阳(2014)用专利授权量的对数和新产品销售量的对数来衡量技术创新。也有学者从创新效率的角度度量技术创新,冯根福等(2017)、张建顺(2021)以专利授权与研发投入绝对额的自然对数的比度量企业创新效率。

三、理论分析与研究假设

审计意见蕴含着公司财务和经营方面的信息,因此受到外部利益相关者的关注。公司被出具了非标审计意见,通常可以理解为该公司存在经营风险或财务报告错报的风险并且会给公司带来一些负的异常回报。根据斯宾塞的信号传递理论,在市场信息不对称的情况下,企业会采取一些行为,来证明自己是高质量的企业,区别于低质量的企业(Spence, 1973; Ivan Montiel, 2012)。国内外不少学者通过对审计意见的相关研究,发现非标审计意见会引发外界对企业的负面评价,负面评价会导致企业进入一个更恶劣的环境,陈丽蓉等(2010)、魏志华(2017)发现当期非标意见会对下期的债务融资成本产生负面影响;王金祥(2020)对典型行业数据进行研究,结论发现,非标准审计意见对企业的商业信用融资能力存在负面影响。为了提高企业的商业信用,增强供应商等合作伙伴以及投资者的信心,企业管理层有动力采取多种方式来传递积极信号。作为经济发展最主要的动力来源,企业创新无疑是实务界关注的焦点。因此,企业创新无疑是一个很好的积极信号。杨志强(2021)研究发现我国债券市场能识别研发创新信息并将其解读为积极信号,从而降低“重研发”企业的融资成本,提高资源配置效率。与一般的生产性活动不同,企业创新作为一种研发活动,其创新资金具有高投入性。因此,企业有动机增加研发投入作为一个积极信号。

基于以上分析,本文提出假设:

H1:企业在收到非标审计意见后会增加研发投入。

现有文献更多是从创新内容和创新强度对企业创新行为进行分类,极少文献从动机视角来分析创新行为。而事实上,除了以推动技术进步和保持竞争优势为目的的创新行为外,还存在以获取其他利益为目的的创新活动,是一种策略行为(strategic behavior) (Tong等, 2014)。信息中介发育不完整,信息公开不透明,企业与市场之间存在信息不对称问题,而市场往往处于信息的劣势方。而创新涉及多个阶段,市场往往很难持续关注并了解企业的创新行为。这种信息不对称会影响企业从事研发活动的真正目的。部分基于专利视角研究企业创新的文献发现,以专利申请衡量的企业创新行为有时表现为一种策略性行为(Dosi等,2006; Hall等, 2012; Tong等,2014)。这意味着,企业的“创新”仅仅是管理层的一种策略,其目的并非为了实质性地提高企业的技术竞争力,而是为了获取某种利益,很多时候表现为对市场以及政府政策的迎合。基于信号理论,企业有动机避开实质性创新。因此,本文提出假设:

H2:企业在收到非标审计意见之后并不会增加实质性创新。

四、实证设计

1.变量定义

(1)解释变量:审计意见(op)

当公司的年度财务报告被注册会计师出具标准无保留意见时取值为1,否则为0。

(2)被解释变量:研发投入(rd)

研发投入(rd)=研发投入总额/营业收入。本文把企业申请发明专利(而非实用新型和外观设计专利)的行为衡量实质性创新,用专利申请年度作为公司的创新产出年度。

(3)控制变量

本文在考察非标审计意见对企业技术创新的影响时,控制了董事会规模(dsize)、公司上市年龄(listage)、产权性质(soe)、公司规模(size)、独立董事比例(dir)和公司前10位大股东持股比例之和(cr10)以及其他财务指标: tagr(总资产增长率)、负债比率(Lev)和资产收益率(Roa)。

2.模型设定

为了验证企业在收到非标审计意见之后的技术创新情况,本文构建如下模型:

3.样本选取与数据来源

2007年,我国修改了会计准则与审计准则,因此,本文选择2007年~2019年我国沪深两市A股上市公司为研究对象。本文数据主要来源如下:公司审计意见以及创新数据来源于国泰安数据库和上市公司年报;控制变量的数据来自于国泰安数据库。为了降低极端值的影响,本文对企业层面的连续变量均进行了1%和99%的Winsorize处理。以下数据报告均是处理后的数据结果,数据处理与分析均使用stata16完成。

五、实证结果及分析

1.描述性统计

表1是对本文主要变量的描述性统计。从表中可以看出,审计意见(op)的均值为0.033,代表大概有3%的企业被出具非标审计意见。企业创新投入(rd)的均值为0.04,标准差为0.044。专利总申请数量(Patent)的均值为95.58,标准差为632.3,发明专利的申请量(patenti)的均值为27.54,不及专利总申请量的1/3,标准差为237.3。不及专利总申请量的1/3,标准差为237.3,说明我国企业的创新缺乏技术性创新,实质性创新能力不足,且公司间创新能力参差不齐。

表1 Decriptive statistics

2.基本回归分析

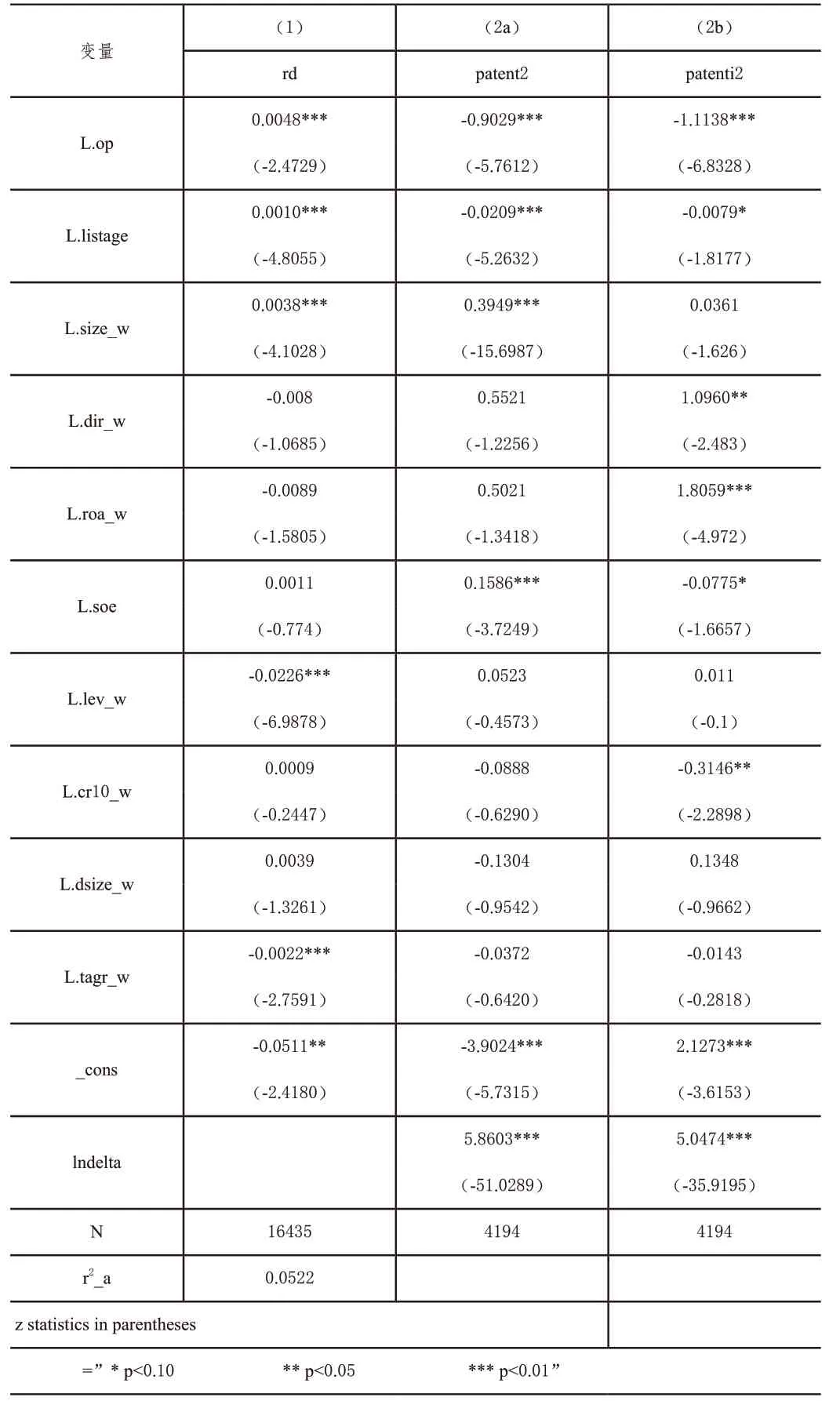

表2反映了非标审计意见与企业研发投入以及实质性创新的回归结果。表中第(1)列的被解释变量为研发投入,第(2a)列为专利申请总量,第(2b)列发明专利申请总量。从表中可以看到,在控制了各控制变量以及时间和行业效应后,解释变量非标审计意见对研发投入、整体创新水平以及实质性创新水平的回归系数分别为0.0048、-0.9029和-1.1138,并且都在1%的水平下显著性。说明非标审计意见之后企业的确会增加研发投入,说明对企业来说,技术创新可能是一个有效的信号行为,但是企业的创新总量和实质性创新数量是减少的,说明企业增加了研发投入,但是并没有提高真正的创新能力,实现技术飞跃。本文的假设1和假设2成立。

表2 回归结果

六、结论

本文基于信号理论,采用上市企业2007年~2019年度数据,从企业创新动机的角度出发,在理论分析的基础上实证检验了非标审计意见对企业技术创新的影响。本研究发现:(1)企业收到非标审计意见之后,会在下一年增加研发投入;(2)企业增加研发投入,并不是为了提高技术创新,可能只是一个积极信号,在当前情况下为了消除消极影响的一种手段,并没有实质性地提高企业的创新能力;(3)通过高新技术企业和非高新技术企业的分组检验,发现非标审计意见对技术创新的影响只存在于高新技术企业中。

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

消费导刊(2020年23期)2020-07-12

今日财富(2019年33期)2019-12-10

学苑创造·A版(2019年9期)2019-11-07

意林·全彩Color(2019年7期)2019-08-13

学苑创造·A版(2019年2期)2019-02-19

大陆桥视野·下(2017年8期)2017-09-19