基于Logistic模型的债券违约预警模型实证研究

2022-06-09 00:08郑煜

支点 2022年6期

关键词:预警模型

郑煜

【摘要】本文旨在借鉴已有文献对于企业违约、企业破产或陷入财务困境的研究基础上,通过筛选指标变量构建Logistic模型,建立适用于我国市场严格意义的债券违约预警模型。为此,本文使用2014年1月至2019年6月期间债券市场全部符合研究条件的发债企业作为训练样本构建模型,分别研究债券违约发生前1-3年的财务指标构建出预警模型,并使用2019年7月至2019年12月期间债券市场全部符合研究条件的发债企业作为测试样本以测试模型的预测准确性。

【关键词】Logistic模型;债券违约;预警模型

从违约的影响因素来看,早期的研究主要是基于企业破产或者是债务违约,且主要是基于财务和经营因素,如吴世农、卢贤义(2001)[1]。从违约的研究方法来看,先后应用判别模型[2]、结构模型[3]等。近年来使用基于机器学习的方法,如人工神经网络(ANN)[4]、支持向量机模型(SVM)[5]等。目前基于机器学习方法的这些预警模型,在准确度方面有优势(吴世农等,2021)[6],但较难清楚反映债券违约的相应成因,因而也难以提出针对性的对策。

本文数据来源为Wind数据库。本文以我国债券市场上发行信用债的企业主体为实证研究对象。

本文训练样本选取的研究时间区间为2014年至2019年6月30日。在本文中,记企业发生首次债券违约的年份为t年、违约发生前1年记为t-1年、前2年记为t-2年、前3年记为t-3年,而后使用t-1年、t-2年和t-3年符合条件的财务指标作为自变量引入模型,分别建立t-1年、t-2年和t-3年三个债券违约预警模型,并对模型预测准确性和有效性进行评估。而后,筛选讨论整理出一个统一模型。最后运用2019年7月至2019年12月的数据作为测试样本测试模型的预测准确性。

根据过往研究文献,本文选取反映盈利能力的指标ROA、ROE等,反映现金创造能力的指标现金资产/总资产等,反映负债比例的指标资产负债率等,反映偿债能力的指标EBIT本息保障倍数等,反映资产流动性的指标速动比率、流动比率等,反映资产周转速度的指标总资产周转率等,反映成长能力的指标资本累积率,反映投融资情况的指标投资NCF/平均总资产、筹资NCF/平均总资产等共48个指标。

(一) t-1年Logistic模型构建与检验

1.模型的构建

将t-1年48个指标做显著性检验后作为待选指标,采用向前逐步回归法构建Logistic模型,最终得到净资产收益率ROE(x2)、财务费用率(x3)、流动资产比率(x37)、资本累积率(x46)、筹资NCF/平均总资产(x47)、刚性负债率(x18)、现金及其等价物增加额/总资产(x14)共7个指标变量进入模型。

由上述指标结合常数项,得出t-1年的Logistic回归方程:

2.模型的检验

首先是多重共线性检验。本文使用容差(TOL)和方差膨胀因子(VIF)对上述7个指标变量进行多重共线性检验,容差均较大接近于1,而VIF远小于10,通过多重共线性检验。

其次是卡方检验。对(1)式进行卡方检验,得到模型卡方值199.442,模型的显著性水平为0.000,表明模型是显著的。

(二)t-2年Logistic模型构建与检验

1.模型的构建

将t-2年48个指标做显著性检验后作为待选指标,采用向前逐步回归法构建Logistic模型,最终得到财务费用率(x3)、应付账款周转率(x45)、流动资产比率(x37)、筹资NCF/平均总资产(x47)、刚性负债率(x18)共5个指标变量进入模型。

由上述指标结合常数项,得出t-2年的Logistic回归方程:

2.模型的检验

首先是多重共线性检验。使用容差(TOL)和方差膨胀因子(VIF)对上述5个指标变量进行多重共线性检验,容差均较大接近于1,而VIF远小于10,通过多重共线性检验。

其次是卡方检验。对(2)式进行卡方检验,得到模型卡方值107.799,模型的显著性水平为0.000,表明模型是显著的。

(三)t-3年Logistic模型构建与检验

1.模型的构建

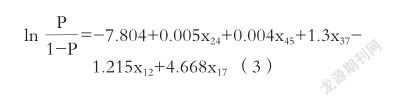

将t-3年48个指标做显著性检验后作为待选指标,采用向前逐步回归法构建Logistic模型,最终得到本息保障倍数2(x24)、应付账款周转率(x45)、流动资产比率(x37)、权益创现率(x12)、有息负债率(x17)共5個指标变量进入模型。

由上述指标结合常数项,得出t-3年的Logistic回归方程:

2.模型的检验

首先是多重共线性检验。使用容差(TOL)和方差膨胀因子(VIF)对上述5个指标变量进行多重共线性检验,容差均较大接近于1,而VIF远小于10,通过多重共线性检验。

其次是卡方检验。对(3)式进行卡方检验,得到模型卡方值64.799,模型的显著性水平为0.000,表明模型是显著的。

(一)统一模型的构建

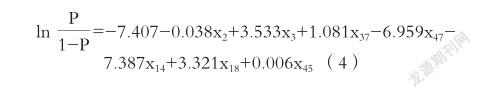

根据各指标在各年出现的频率以及各指标在各年模型中的显著性水平,选取ROE、财务费用率、流动资产比率、筹资NCF/平均总资产、现金及其等价物增加额/总资产、刚性负债率、应付账款周转率7个指标作为统一模型的指标变量。加入这7个指标,根据SPSS21.0回归结果,得到如下表达式:

其中,x2为净资产收益率ROE、x3为财务费用率、x37为流动资产比率、x47为筹资NCF/平均总资产、x14为现金及其等价物增加额/总资产、x18为刚性负债率、x45为应付账款周转率。

(二)统一模型的检验

首先是多重共线性检验。使用容差(TOL)和方差膨胀因子(VIF)对上述7个指标变量进行多重共线性检验,容差均较大接近于1,而VIF远小于10,通过多重共线性检验。

其次是卡方檢验。对(4)式进行卡方检验,得到模型卡方值203.164,模型的显著性水平为0.000,表明模型是显著的。

最后是稳健性检验。对统一Logistic模型进行稳健性检验,考虑选择原模型中已有指标的同类指标,依次替代原模型中的该指标,检验其是否仍然有预测能力或预测能力基本不变。实证结果表明,替代后模型整体判别正确率与原模型判别正确率差距在1个百分点到3个百分点之间,证明模型预测能力基本不变。

本文使用的测试样本,样本数据所在时间区间为2019年7月1日至12月31日。

吴世农、卢贤义(2001)提出的Logistic模型(下文称为“Logistic模型2”),使用盈利增长指数、资产报酬率、流动比率、长期负债与股东权益比率、营运资本与总资产比率、资产周转率对企业财务困境进行预测。本文将(4)式与Logistic模型2进行比较,比较二者对测试样本的预测准确度。

结果如下:

由表1可以看到,本文提出的统一Logistic模型对于预测样本也有相对较好的预测能力,对于违约债发行主体的预测正确率较高,说明统一Logistic模型在实际运用中仍然具备较好的预测能力。

相比之下,吴世农、卢贤义(2001)提出的Logistic模型预测正确率只有六成左右,且对违约债券发行主体的预测正确率很低。两模型相比较,本文提出的统一Logistic模型更优。

该模型是基于已有样本数据,如果将模型真正运用于实际预测中却可能面临未来诸多不确定性。此外模型选择与指标变量选择也可能存在一定局限性。

未来可以考虑纳入更多的非财务指标和财务指标进行考量,并尝试比较更多的其他模型,择优选择预测能力最好的。另外,仍然需要不断完善改进模型,以增强其预测能力、稳定性和更强的调整弹性。

参考文献:

[1]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001,6:46-53

[2]Altman EI.Financial Ratio, Discriminant Analysis and the Prdiciton of Corporate Bankruptcy [J]. Journal of Finance,1968,September:589-609

[3]Merton RC.On the Pricing of Corporate Debt: the Risk Structure of Interest Rates[J]. Journal of Finance,1974,29(2): 449-470

[4]关欣,王征.基于Logistic回归和BP神经网络的财务预警模型比较[J].统计与决策,2016,17:179-181

[5]阎娟娟,孙红梅,刘金花.支持向量机的上市公司财务危机预警模型[J].统计与决策,2006,12:158-159

[6]吴世农,陈智榆,吴育辉.机器学习预警模型能更有效预测债券违约风险吗?厦门大学管理学院工作论文,2021年8月

基金项目:

2019年福建省教育厅中青年教师教育科研项目:基于Logistic模型的债券违约预警模型实证研究——以2014-2019年中国债券市场数据为例(项目编号:JAT191064)

猜你喜欢

中国市场(2017年2期)2017-02-28

现代情报(2017年1期)2017-02-27

考试周刊(2016年103期)2017-01-23

价值工程(2016年30期)2016-11-24

科技视界(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18