金融科技、企业财务柔性与创新投资驱动

2022-06-15 00:22罗云峰王会龙李文龙

财会月刊·上半月 2022年6期

关键词:金融科技

罗云峰 王会龙 李文龙

【摘要】金融科技已逐渐成为促进企业创新投资的重要外部因素, 对企业的财务策略产生直接影响。 在金融科技背景下, 企业财务柔性的变化对其创新投资决策的影响, 形成了金融科技通过财务柔性影响创新投资的作用机制, 對企业长期创新投资构成决定性影响。 基于2011 ~ 2020年我国上市公司财务数据与北京大学数字普惠金融指数, 针对企业在金融科技背景下使用财务柔性策略对创新投资的驱动效应展开研究, 结果显示, 金融科技显著提升企业财务柔性, 而企业财务柔性在金融科技对创新投资的促进作用中发挥显著的中介效应。 其中, 现金柔性与负债柔性在不同角度的金融科技背景下产生的中介效应有所差异。 进一步研究发现, 民营企业性质促进财务柔性的中介效应, 而机构持股行为对财务柔性的中介效应产生一定的抑制作用。

【关键词】金融科技;财务柔性;创新投资;现金柔性;负债柔性

【中图分类号】F275.1;F832.48 【文献标识码】A 【文章编号】1004-0994(2022)11-0066-8

一、引言

近年来, 金融科技的发展及其对经济的影响, 逐渐引起广泛关注。 目前金融科技的概念与实践尚处于发展状态, 金融科技的内涵既包括技术发展产生的电子支付、清算服务, 也包括新型金融科技公司向企业提供的非中介金融服务[1] 。 除了金融科技的内涵, 更具现实意义的是金融科技的发展对企业绩效与技术创新活动的实际影响。 已有研究表明, 金融科技在企业技术创新活动中发挥显著的积极作用[2] , 但是对技术创新活动的具体影响机制并不明确。 一般而言, 金融科技对创新型企业发挥作用主要体现在融资方面, 通过对外部融资条件的改善和内部现金流的调整, 促进企业创新绩效的提升。 这表明在公司财务层面上金融科技对企业创新投资活动的作用机理, 不仅是决定金融科技未来发展方向的重要因素, 也是企业技术创新管理活动开展的重要方向。

具体来看, 金融科技在电子支付、网络借贷与其他金融投资活动上提供的便利, 使创新型企业得以通过对自身现金流与杠杆的管理, 为研发活动提供更持久的内部融资来源, 这是影响创新投资持续性的重要因素, 也是企业财务柔性策略对创新投资发挥作用的关键机制[3] 。 随着金融科技的发展, 企业在不同角度上调整财务柔性, 从而能够为创新投资创造更好的内部融资环境。 因此, 针对金融科技对企业财务柔性的实际作用机制, 可以发掘在企业操作层面上的金融科技影响机理, 这对于金融科技在我国创新型产业背景下的发展方向, 以及相应监管机制的构建, 都具有重要意义。

由此, 本文针对金融科技背景下企业财务柔性策略的创新投资驱动机制展开研究。 对于金融科技对企业财务柔性的驱动作用, 以及财务柔性在金融科技对创新投资的影响中发挥的中介效应, 构建整体研究模型展开分析。

二、理论分析与研究假设

1. 财务柔性视角下金融科技对创新投资的影响机制。 目前, 金融科技的显著特征是通过互联网金融的普惠性为企业带来金融便利, 进而促进企业的技术创新投资。 有证据显示, 金融科技产生的普惠性金融支持, 能够有效缓解区域内创新型企业的融资约束, 为企业提供更好的融资环境[4] 。 在数字金融水平越高的区域, 企业创新受到的激励越强[2] 。 同时金融科技对技术创新的促进效应存在一定的空间溢出特征[5] , 反映出金融科技能够对区域内企业创新投资与相关信贷产生影响, 而且这种影响能扩散至邻近地区。

从影响机制上看, 金融科技对企业创新投资活动的融资便利性提升效应体现在不同层面。 在企业层面, 金融科技缓解了企业面对的信贷配给效应, 改善了企业的全要素生产率[6] 。 在具体操作层面, 金融科技在企业知识产权质押融资流程中发挥了关键作用, 并因此对企业创新生态产生显著影响, 提升了区域创新绩效[7] ; 部分本不具有显著融资能力的财务资源, 例如商业信用, 在金融科技的推动下也产生了一定的融资功能[8] 。

因此, 金融科技对创新型企业的重要意义在于通过创新型的融资与支付方式对高风险的创新投资给予支持。 从以往研究看, 企业创新投资除了对管理者风险承担、风险投资、财政支持等外部力量有较高程度的依赖[9-11] , 持续的创新投资更需要从内部融资中获得资源[12] , 但企业内部融资资源在创新投资中发挥的作用取决于自身融资条件和外部融资环境[13] 。 互联网金融与传统金融模式存在融合空间, 并且对货币政策的效果并不敏感[14] , 这使得企业使用互联网金融方式进行融资的过程会更少地受到货币政策的影响。 互联网金融的兴起实质上扩大了影子银行规模, 因此也使得金融科技实质上为企业创造了融资资源[15] 。

由此可以看出, 金融科技促进创新投资的机制, 并非来自风险投资或财政支持等外部手段, 而是来自基于企业财务策略的内部融资渠道。 在以往研究中, 财务柔性是外部金融环境对企业研发投入产生支撑作用的重要途径之一, 对企业持续创新有稳健的促进作用[3,16] 。 而金融科技对于科创型企业的融资支持主要表现为网络借贷、电商金融、票据金融、供应链金融等领域形成的投贷联动、风险投资和知识产权质押融资等融资模式[17] , 这意味着金融科技在投融资工具上能够改善企业的财务柔性, 并因此为创新投资提供有利的内部融资环境。 由此, 本文提出如下研究假设:

假设1: 金融科技总体上促进了企业的创新投资, 其中财务柔性策略是金融科技促进企业创新投资的重要通道。

2. 金融科技背景下财务柔性策略的分类效应: 现金柔性与负债柔性。 可以看出, 金融科技的发展有助于企业利用财务柔性策略实现对创新投资的支持, 但具体作用机制需要进一步分析。 财务柔性对创新投资的作用体现在两个方面: 一是对融资约束程度的影响产生了抵消; 二是在宏观政策、行业和企业三个层面的不确定性背景下为创新投资策略的实施提供了一定的支撑作用[3] 。 以往实证证据中企业财务柔性的调整对融资约束程度的反应, 使得财务柔性在一定程度上缓解了融资约束[18] 。 综合来看, 企业保持财务柔性对创新投资的作用主要体现在缓解融资约束与外部不确定事件的负面影响。E2A5C13B-FE1C-4C88-83F8-674603A40AAE

从具体路径来看, 财务柔性策略涵盖现金柔性与负债柔性。 在两种路径下金融科技带来的便利存在一定差异, 这将影响金融科技对企业创新投资提供支撑的机制。 在金融科技背景下, 现金柔性意味着企业利用现金来维持充沛的内部融资资源, 而负债柔性则意味着企业利用金融科技保持低杠杆以获得相对优势。 在现金柔性方面, 由于企业的长期研发活动需要有效的内部融资支持才能持续, 表现为企业内部融资对研发投入的“平滑”效应[12,19] 。 鞠晓生等[20] 研究指出, 在自身融资约束条件下, 企业可以通过营运资本管理来平滑创新投资带来的现金流波动, 从而保证创新投资的持续性。 而在债务柔性方面, 有研究认为金融科技发展的主要效应是促进银行业的信贷扩张, 此时低杠杆在金融科技的助力下难以显现其优势[21] 。 在所有的融资渠道中, 债务融资在稳定创新投资方面发挥的作用相对较小[22] 。 负债柔性的优势在于覆盖面更广, 对不同周期的创新投入均能提供灵活性支持[16] 。

综合来看, 现金柔性与负债柔性的共同点在于为创新投资提供了灵活性资金支持, 但现金柔性的时效性相对更强。 金融科技的发展对于企业财务柔性策略的积极作用, 体现在能够同时以低融资成本和低杠杆维持相对更高的现金持有水平, 进而为创新投资提供更大空间。 从操作层面看, 一方面是现金柔性策略在数字金融支付背景下能够得到较为充分的实施; 另一方面则是信贷数字化、便利化的金融科技环境也能促使企业使用负债柔性策略为创新投资行为预留空间。 结合金融科技目前的发展态势和两种财务柔性策略在金融科技的支撑下发挥作用的空间, 本文提出如下研究假设:

假设2: 在金融科技影响下, 现金柔性策略对企业创新投资的促进作用强于负债柔性策略。

3. 财务柔性对创新投资的促进作用: 公司治理背景下的风险承担效应。 由前文分析可知, 金融科技带来的便利有助于企业利用财务柔性为创新投资提供内部融资资源, 进而持续地促进创新投资。 但财务柔性策略来源于企业决策, 需要考虑公司治理机制发挥的作用。 以往研究表明, 机构投资者的投资收益诉求, 在很大程度上影响着创新投资活动。 例如, 风险投资的介入推动了创新投资活动, 这在初创企业中表现得更为明显[23,24] 。 从金融科技的作用机制看, 企业在金融科技助力下利用财務柔性策略促进创新投资, 需要承担实质性风险, 而企业的风险承担能力在很大程度上取决于治理机制。 例如, 高管过度自信因素在财务柔性促进创新投资的机制中发挥重要作用[25] ; 而CEO的技术背景与管理背景能够影响创新型企业的风险偏好, 从而对研发支出产生影响[11] 。 这也表明在金融科技背景下的创新投资过程中, 企业风险承担能力是影响财务柔性策略和研发支出决策的关键因素。

尽管创新型企业在风险承担水平上高于一般企业, 但外部股权机制也对企业风险倾向产生影响, 进而对财务柔性策略形成制约。 随着机构投资者的加入, 公司决策受到直接或间接的影响。 从我国上市公司的特征看, 公司内部人与机构投资者的博弈使机构持股行为对公司绩效产生积极影响。 随着社保基金、QFII、保险公司等多种机构投资者的介入, 市场形成了多元化的机构投资者格局, 而不同类型的机构投资者在影响企业决策上有所差异。 相对于其他机构投资者, 投资基金的影响更大[26] 。 投资基金作为财务投资者, 其持股行为往往呈现出短期性特征, 因此对企业财务决策的影响与其他机构持股行为存在本质差异[27] 。 但总体而言, 机构投资者的引入对于治理机制将产生一定的监督效应[28] 。 企业在借助数字支付与信贷的便利性实施财务柔性策略时, 能够提升自身的长期创新绩效, 但在短期内可能影响机构投资者的权益。 因此, 对于以现金与财务杠杆策略为主要内容的财务柔性而言, 不同机构投资者介入的效应也必然有所差异。

由此, 本文提出如下研究假设:

假设3: 投资基金持股行为强化了金融科技与财务柔性策略对创新投资的促进作用, 但所有机构投资者的持股行为在总体上会抑制财务柔性的效应。

三、研究设计

1. 变量设计。 基于上文的分析思路与研究假设, 本文实证研究的目标是针对金融科技与财务柔性策略在企业层面上对创新投资产生的综合效应展开分析。 根据金融科技的内涵, 其在企业创新投资活动中发挥的作用可以归纳为: 区域内金融科技的应用程度对企业创新投资的影响; 财务柔性在此过程中发挥的中介效应。 因此, 根据以往金融科技效应的研究思路, 并借鉴中介效应的相关论述[29,30] , 构建分析金融科技与财务柔性效应的结构模型如下:

RDit=β0+β1Fintechit+ βkYk+εit (1)

RDit=β0+β1Fintechit+β2FFit+ βkYk+εit (2)

FFit=β0+β1Fintechit+ βkYk+εit (3)

(1)被解释变量。 在被解释变量的设定中, 主要考虑基于内部融资角度度量创新投资受到金融科技的直接影响, 以及通过财务柔性受到的间接影响。 借鉴以往研究思路, 将公司研发投入占营业收入比率作为被解释变量创新投资(RD)的代理变量。

(2)解释变量。 基于北京大学数字金融研究中心和蚂蚁科技集团研究院对我国数字普惠金融的量化研究和构建的指标体系, 使用“金融数字化程度”(Digitization)和“数字金融应用深度”(Usage_depth)作为解释变量金融科技(Fintech)的代理变量。 其中: 金融数字化程度涵盖了数字金融移动化、普惠化等综合内涵; 而数字金融应用深度则涵盖了数字金融在支付、货币基金、信贷等具体方向上应用的深度[33] 。E2A5C13B-FE1C-4C88-83F8-674603A40AAE

(3)中介变量。 根据结构模型的设计思路, 财务柔性是度量金融科技对创新投资间接效应的中介变量。 从以往研究来看, 财务柔性策略是通过企业现金持有水平与负债水平综合体现的[31,32] 。 为全方位度量金融科技通过企业财务策略形成的间接效应, 使用综合财务柔性(FF)、现金柔性(FF_cash)与负债柔性(FF_lev)作为财务柔性的代理变量。

(4)调节变量。 在调节变量上, 根据公司治理机制的相关分析, 使用投资基金持股比率(Fundhold)和机构投资者持股比率(Orghold), 通过交叉项检验分析公司治理机制在模型(1) ~ 模型(3)中发挥的调节作用。

(5)控制变量。 结合创新投资与金融科技的相关研究, 考虑将公司规模(Size)、公司资产负债率(Lev)、公司现金比率(Cash)、公司现金流比率(Cashflow)、公司总资产净收益率(ROA)、公司收入水平(Income)等作为控制变量。

2. 数据来源及描述性统计。 本文使用我国上市公司2011 ~ 2020年的年度数据来分析金融科技、财务柔性和创新投入的结构关系。 其中, 上市公司财务数据与创新投资数据来自Wind金融数据库, 金融科技相关数据来自北京大学数字金融研究中心发布的普惠数字金融指标体系。 在样本选择上, 剔除了金融业、保险业和房地产业的上市公司; 为避免样本中金融科技变量的分布失常, 剔除了北京、上海和深圳三地的上市公司样本。 最终形成共16987个公司年度数据样本构成的非平衡面板。 在此基础上, 对所有连续型变量进行了首尾99%的Winsorize处理。

变量定义及样本的描述性统计结果见表1。

四、实证分析

1. 金融科技对企业创新投资的促进作用及财务柔性的中介效应。 如前所述, 金融科技背景下企业财务柔性策略对创新投资发挥的作用, 实际上表现为金融科技、财务柔性和创新投资的结构关系。 由此, 根据模型(1) ~ 模型(3), 基于企业财务柔性策略对创新投资的影响以及金融科技的复合影响, 对三者之间的关系进行检验。

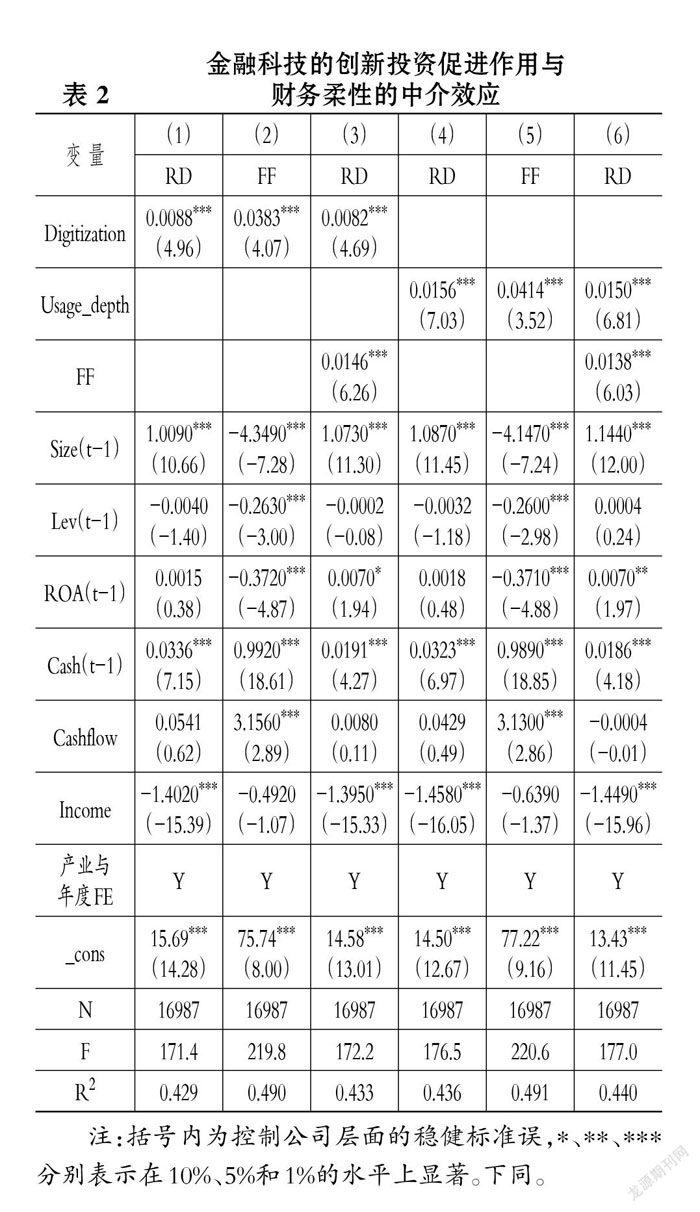

表2展示了金融科技对企业创新投资的影响, 以及财务柔性策略发挥的中介效应。 表2中, 列(1) ~ 列(3)展示了金融数字化程度(Digitization)对创新投资(RD)的影响及综合财务柔性(FF)的中介效应。 可以看出, 金融数字化程度对企业创新投资与财务柔性均具有显著正向影响, Sobel检验Z值為4.151, 显示综合财务柔性在金融数字化程度促进创新投资上的中介效应显著。 列(4) ~ 列(6)展示了数字金融应用深度(Usage_depth)对创新投资(RD)的影响以及综合财务柔性(FF)的中介效应。 结果与金融数字化程度类似, 即数字金融应用深度对企业创新投资与综合财务柔性均具有显著正向影响, 且Sobel检验Z值为5.777, 综合财务柔性表现出显著的中介效应。

由此可以看出, 金融科技对企业创新投资存在较显著的正向影响, 在这种影响中, 企业财务柔性策略发挥了一定的中介作用。 这表明金融科技在信贷灵活性程度、投资深度上的应用, 以及在综合支付、金融成本上的便利化, 都为企业财务柔性策略促进创新投资提供了更大的作用发挥空间。 企业财务柔性策略在金融科技对创新投资的促进效应中发挥了显著的通道作用, 这也验证了假设1。

2. 财务柔性效应的分解: 现金柔性与负债柔性。 由于金融科技的综合性和未来探索性特征, 现金柔性与负债柔性发挥的作用可能存在不同。 表3展示了金融科技的两个分支即金融数字化程度(Digitization)和数字金融应用深度(Usage_depth)在综合财务柔性的两个分支即现金柔性(FF_cash)和负债柔性(FF_lev)的通道下产生的促进效应。

Panel A展示了金融数字化程度的促进效应。 可以看出, 金融数字化程度对现金柔性与负债柔性均产生了较显著的促进效应[第(2)列与第(4)列], 其中, 对现金柔性的促进效应相对更加显著; 同时现金柔性的Sobel检验Z值为6.028, 负债柔性的Sobel检验Z值为2.173[第(3)列与第(5)列]。 显然, 现金柔性在金融数字化程度促进创新投资上的中介效应更为显著。

Panel B展示了数字金融应用深度的促进效应。 结果显示, 数字金融应用深度对现金柔性的促进效应不显著[第(2)列], 而对负债柔性的促进效应显著[第(4)列], 表明现金柔性的中介效应不显著。 Sobel检验也验证了这一点。 而负债柔性的Sobel检验Z值为6.719, 表明负债柔性发挥了显著的中介效应。

回顾表2的中介效应检验结果可知, 在综合现金柔性和负债柔性作用的情形下, 财务柔性策略在金融数字化程度和数字金融应用深度两个方向上产生的作用并无显著区别。 但是表3的结果表明, 现金柔性和负债柔性在上述两个金融科技应用方向上产生的作用存在显著的差异。 现金柔性策略在综合性较强的金融数字化程度作用下对企业创新投资发挥了更显著的促进效应; 而负债柔性则在数字金融应用较深的背景下发挥了更显著的促进效应。 由此可以看出, 企业财务柔性的不同侧面在金融科技背景下发挥了不同的功能。 企业在金融科技背景下能够有效地调整现金持有水平与负债策略, 通过财务柔性效应为创新投资提供内部融资资源, 而金融科技在不同方向上的发展对企业创新投资发挥作用的机制各不相同。 上述结果验证了假设2。

3. 风险承担水平与公司治理机制的影响。 在金融科技背景下使用财务柔性策略对企业创新投资产生的影响, 构成了金融科技发展对企业创新投资的客观支撑证据之一。 而公司层面对上述效应的影响, 决定了财务柔性在金融科技背景下的应用空间。 由此在公司层面的检验结果见表4。

表4展示了国有企业与民营企业分样本的财务柔性效应。 其中Panel A展示了金融数字化程度的检验结果。 列(1) ~ 列(3)表明, 国有企业样本的金融数字化程度对创新投资与综合财务柔性的促进作用均不显著, Sobel检验Z值亦不显著; 列(4) ~ 列(6)表明民营企业样本中金融数字化程度对创新投资与综合财务柔性的促进作用均显著为正, Sobel检验Z值为3.897, 表明财务柔性产生了显著中介效应。E2A5C13B-FE1C-4C88-83F8-674603A40AAE

Panel B展示了数字金融应用深度的检验结果。 列(1) ~ 列(3)显示国有企业样本中数字金融应用深度对创新投资的促进作用显著, 但对综合财务柔性的促进作用不显著, Sobel检验Z值亦不显著; 列(4) ~ 列(6)显示民营企业样本中数字金融应用深度对创新投入与综合财务柔性的促进作用均显著为正, Sobel检验Z值为2.214, 表明财务柔性的中介效应同样显著。

由此可以看出, 相对于国有企业, 民营企业的创新投资受到金融科技的促进作用更显著, 而财务柔性策略也发挥了更重要的作用。 民营企业在创新投资中使用财务柔性的倾向更强, 在一定程度上说明企业在融资约束相对较弱的情形下更倾向于使用财务运作手段为创新投资争取资源, 也能更好地利用金融科技加强财务柔性策略的中介效应。 由于民营企业相比于国有企业, 具有融资约束程度较高而机构持股比例较低的特征, 因此两类企业在“金融科技→财务柔性→创新投资”效应上的差异, 初步反映了公司治理因素在金融科技背景下发挥的不同作用。

在此基础上, 机构持股的多元化特征对公司财务策略影响的差异性, 决定了企业在金融科技背景下使用财务柔性策略能够取得的效果。 表5展示了机构持股行为对财务柔性效应的影响, 其中Panel A和Panel B分别展示了金融数字化程度和数字金融应用深度指标的检验结果。 列(1) ~ 列(3)的交乘項检验显示, 投资基金持股比例(Fundhold)增强了金融科技对综合财务柔性的影响, 但对综合财务柔性发挥的中介效应没有显著影响; 列(4) ~ 列(6)的交乘项检验显示机构投资者持股比例(Orghold)削弱了金融科技对创新投入的影响, 同时也降低了综合财务柔性发挥的中介效应。 上述结果在Panel A和Panel B中基本类似。

由此可见, 机构投资者对金融科技发挥创新投资促进作用产生了一定的影响。 一方面, 尽管基金持股行为影响了财务柔性策略的实施, 但是对金融科技背景下财务柔性产生的影响并不明显。 另一方面, 机构投资者持股比例抑制了金融科技对创新投资的促进作用及财务柔性的中介效应, 表明在金融科技背景下, 除投资基金以外的长期机构投资者对企业通过财务手段影响创新投资是持反对态度的。 结合表4民营企业中财务柔性的中介效应强于国有企业的现象, 以及民营企业的机构持股者比例显著低于国有企业的事实, 可以看出多元化的机构持股行为对金融科技背景下财务柔性策略在创新投资中的应用产生了一定的抑制效应。

4. 稳健性检验。 从研究设计的目的与实证模型的检验过程来看, 财务柔性中介效应显著的样本, 可能存在的内生性主要来源于创新投资活动的处理效应。 由于在主检验中仅使用存在创新投资的公司, 而对不存在研发投入(包括资本化与费用化投入)的企业则没有纳入样本范围, 这就产生了研发投资的处理效应。 为此, 采用PSM方法根据财务柔性和控制变量对不存在研发投入的企业与存在研发投入的企业进行匹配, 以缓解因研发投资产生的处理效应。 采用匹配样本重新检验后, 结论保持一致。

五、结论

基于对金融科技、财务柔性与创新投资之间关系的实证分析, 本文得出金融科技背景下企业使用财务柔性策略可为持续研发投入提供资源的结论, 体现了金融科技发展、企业财务策略和创新投资策略形成的基础生态。 可以看出, 财务柔性策略已成为推动创新型企业尤其是中小创新型企业实现持续创新投资的重要途径。 因此, 在企业既有资源的基础上充分利用流动性资源和轻杠杆策略, 不失为创新型企业加大创新投资的重要手段。 而金融科技在区域内发展所带来的便利, 也强化了创新型企业实施财务柔性策略的实际效果。

金融科技影响创新投资的细节特征值得关注。 一方面, 金融科技在区域内基于投资、信贷的深度对企业创新投资产生的效应较弱, 而基于数字支付手段形成的数字金融覆盖广度产生的效应相对较强; 另一方面, 在财务柔性策略中, 现金柔性的中介效应相对强于负债柔性, 表明金融科技的作用更多地根植于企业现金策略。 因此, 近期金融科技的数字支付手段与融资方式应当针对创新型企业的现金流与内部融资能力, 以有效地促进创新投资。

从外部机构投资者的作用可以看出, 多元化的机构投资者使财务柔性策略的实施面临较复杂的公司治理环境。 以基金为代表的短期机构投资者对财务柔性策略发挥的作用不显著, 而其他机构投资者对此有一定的抑制作用。 这表明对于金融科技与财务柔性结合促进创新投资的作用, 机构投资者在总体上持保守态度。 因此, 对机构持股行为的管理, 也是金融科技背景下创新型领域的公司治理活动和行业政策制定的重要内容。

综合来看, 在金融科技背景下, 企业通过财务柔性策略为创新投资活动提供内部融资支持是可行的。 灵活利用金融科技与财务柔性策略相结合的方式, 不仅是财务管理手段, 也是未来创新型企业实现长期持续创新投资的重要范式。 创新企业广泛使用财务柔性策略的过程, 一方面将对金融科技的运用产生反馈, 使创新型企业财务柔性策略的应用方向影响金融科技的发展方向; 另一方面财务柔性策略范式与公司治理机制的互动, 也将对创新型企业的公司治理机制以及其在资本市场上的运行特征产生长期影响。

【 主 要 参 考 文 献 】

[1] 刘少波,张友泽,梁晋恒.金融科技与金融创新研究进展[ J].经济学动态,2021(3):126 ~ 144.

[2] 聂秀华,江萍,郑晓佳等.数字金融与区域技术创新水平研究[ J].金融研究,2021(3):132 ~ 150.

[3] 肖忠意,林琳,陈志英等.财务柔性能力与中国上市公司持续性创新——兼论协调创新效应与自适应效应[ J].统计研究,2020(5):82 ~ 93.

[4] 李春涛,闫续文,宋敏等.金融科技与企业创新——新三板上市公司的证据[ J].中国工业经济,2020(1):81 ~ 98.E2A5C13B-FE1C-4C88-83F8-674603A40AAE

[5] 冯永琦,张浩琳.金融科技促进创新绩效提升了吗?[ J].外国经济与管理,2021(10):50 ~ 67.

[6] 宋敏,周鹏,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角[ J].中国工业经济,2021(4):138 ~ 155.

[7] 侯世英,宋良荣.金融科技、知识产权质押融资与区域创新绩效[ J].现代经济探讨,2021(2):58 ~ 66.

[8] 于波,霍永强.动态风险视域下商业信用融资与研发投资逻辑关系[ J].科技进步与对策,2021(20):101 ~ 110.

[9] 卞元超,吴利华,白俊红.财政科技支出竞争是否促进了区域创新绩效提升?——基于研发要素流动的视角[ J].财政研究,2020(1):45 ~ 58.

[10] 刘督,万迪昉,吴祖光.风险资本阶段性投资对企业研发投入影响的研究[ J].科学学研究,2017(3):396 ~ 406.

[11] 汤颖梅,王怀明,白云峰.CEO特征、风险偏好与企业研发支出——以技术密集型产业为例[ J].中国科技论坛,2011(10):89 ~ 95.

[12] Brown J. R., Fazzari S. M., Petersen B. C.. Financing innovation and growth: Cash flow, external equity, and the 1990s R&D boom[ J].Journal of Finance,2009(1):151 ~ 185.

[13] 解維敏,方红星.金融发展、融资约束与企业研发投入[ J].金融研究,2011(5):171 ~ 183.

[14] 刘澜飚,沈鑫,郭步超.互联网金融发展及其对传统金融模式的影响探讨[ J].经济学动态,2013(8):73 ~ 83.

[15] 王达.影子银行演进之互联网金融的兴起及其引发的冲击——为何中国迥异于美国?[ J].东北亚论坛,2014(4):73 ~ 82.

[16] 张倩,张玉喜.区域金融发展、企业财务柔性与研发投入——以中小企业为例[ J].科研管理,2020(7):79 ~ 88.

[17] 张萌萌,鲁若愚,李广野.金融创新对科创型企业融资的影响——基于金融科技的视角[ J].税务与经济,2020(1):39 ~ 43.

[18] 张巍巍.融资约束、财务柔性与公司绩效[ J].财经问题研究,2016(6):102 ~ 109.

[19] Brown J. R., Petersen B. C.. Cash holdings and R&D smoothing[ J].Journal of Corporate Finance,2011(3):694 ~ 709.

[20] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[ J].经济研究,2013(1):4 ~ 16.

[21] 唐也然.商业银行发展金融科技如何影响信贷业务——基于上市银行年报文本挖掘的证据[ J].金融与经济,2021(2):38 ~ 44.

[22] 李真,席菲菲,陈天明.企业融资渠道与创新研发投资[ J].外国经济与管理,2020(8):123 ~ 138.

[23] 黄艺翔,姚铮.风险投资对上市公司研发投入的影响——基于政府专项研发补助的视角[ J].科学学研究,2015(5):674 ~ 682.

[24] 许昊,万迪昉,徐晋.风险投资背景、持股比例与初创企业研发投入[ J].科学学研究,2015(10):1547 ~ 1554.

[25] 邬晓婧,郭淑娟.财务柔性、高管过度自信与技术创新投入关系[ J].企业经济,2016(11):35 ~ 40.

[26] 张涤新,李忠海.机构投资者对其持股公司绩效的影响研究——基于机构投资者自我保护的视角[ J].管理科学学报,2017(5):82 ~ 101.

[27] 罗劲博.机构投资者异质性、CEO政治关联与盈余管理[ J].会计与经济研究,2016(1):52 ~ 77.

[28] 甄红线,王谨乐.机构投资者能够缓解融资约束吗?——基于现金价值的视角[ J].会计研究,2016(12):51 ~ 57.

[29] 温忠麟,张雷,侯杰泰等.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

[30] Muller D., Judd C. M., Yzerbyt V. Y.. When moderation is mediated and mediation is moderated[ J].Journal of Personality and Social Psychology,2005(6):852 ~ 863.

[31] 曾爱民,傅元略,魏志华.金融危机冲击、财务柔性储备和企业融资行为——来自中国上市公司的经验证据[ J].金融研究,2011(10):155 ~ 169.

[32] 曾爱民,魏志华.融资约束、财务柔性与企业投资—现金流敏感性——理论分析及来自中国上市公司的经验证据[ J].财经研究,2013(11):48 ~ 58.

[33] 郭峰,王靖一,王芳等.测度中国数字普惠金融发展:指数编制与空间特征[ J].经济学(季刊),2020(4):1401 ~ 1418.E2A5C13B-FE1C-4C88-83F8-674603A40AAE

猜你喜欢

时代金融(2017年20期)2017-08-24

财税月刊(2017年6期)2017-08-24

商情(2017年19期)2017-07-14

金融发展研究(2017年5期)2017-07-06

现代管理科学(2017年7期)2017-07-04

中国市场(2017年18期)2017-06-21

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

西部金融(2015年9期)2015-10-26