论碳审计内容

2022-06-15 01:20郑石桥

财会月刊·上半月 2022年6期

【摘要】以经典审计理论为基础, 提出一个关于碳审计内容的理论框架。 碳审计对象是碳排放经管责任履行情况, 由碳排放财务责任和碳排放业务责任组成, 这些责任有多种形式的具体承载者。 碳审计从某些特定的维度关注碳排放经管责任履行情况, 这些特定维度就是碳审计主题, 其中碳排放相关信息、相关行为和相关制度是主要的碳审计主题。 以单个碳审计主题形成碳审计基本业务, 它们是碳财务审计、碳绩效审计、碳合规审计和碳制度审计, 也可能出现涉及多个审计主题的碳综合审计。 审计实施中, 必须将碳审计主题分解为碳审计标的, 并确定其相应的碳审计载体。

【关键词】碳排放委托代理关系;碳财务审计;碳绩效审计;碳合规审计;碳制度审计

【中图分类号】F239 【文献标识码】A 【文章编号】1004-0994(2022)11-0100-4

碳审计内容是碳审计的重要基础性问题, 本文以经典审计理论为基础, 提出一个关于碳审计内容的理论框架。

一、文献综述

碳审计内容的核心问题是“审计什么”。 多数文献认为, 碳审计内容是综合性的, 由多个方面组成, 具体又有两个视角, 一是从碳审计对象这个角度来认知碳审计内容, 二是从碳审计业务类型这个角度来认知碳审计内容。

不同文献确定的碳审计对象既有共性, 也有差异。 例如, 低碳經济审计内容包括低碳经济政策、低碳经济专项资金、低碳经济行为、低碳产品认证、政府低碳职责、清洁能源和低碳技术[1-3] ; 碳审计内容包括碳减排政策、碳减排管理系统、碳减排资金、产品碳标签、碳核算、碳信息披露和碳社会责任[4] ; 碳排放审计内容包括碳减排政策、碳排放量、碳减排资金、碳排放活动、碳减排活动、碳减排管理系统、节能减排责任[5,6] ; 低碳财政审计关注当前财政、税收、土地等各项政策法规执行对节能减排、环境保护工作的影响[7] 。

不同文献确定的碳审计业务类型既有共性, 也有差异。 例如, 低碳审计内容包括低碳合规性审计、碳中和审计、低碳绩效审计、低碳政策审计[8] ; 最高审计机关国际组织(INTOSAI)将碳减排审计分为财务审计、合规性审计和绩效审计[9] ; 碳交易权政府配置审计可分为财务审计、合规审计和绩效审计等三类[10] ; 碳审计是集财政财务审计、法纪和绩效审计、制度符合性审计于一体的综合性审计[4] 。

可以发现, 现有文献对碳审计内容已经有一定的认知和共识, 但这些观点是碎片化的, 且多数文献都未能贯通经典审计理论, 也没有文献阐释从审计对象认知审计内容和从审计业务类型认知审计内容二者的关系。 总体来说, 关于碳审计内容, 尚缺乏一个系统化的理论框架。

二、理论框架

在经典审计理论看来, 审计内容有五个层级, 即审计对象、审计主题、审计业务类型、审计标的和审计载体[11] 。 碳审计内容也由上述五个层级组成。

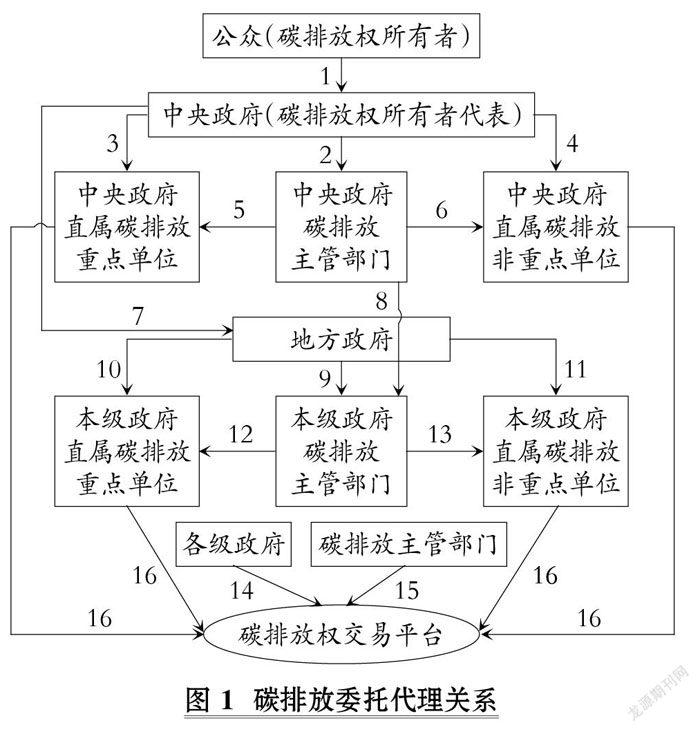

1. 碳审计对象。 根据经典审计理论, 资源类委托代理关系中, 委托人将资源和权力交付代理人, 并要求代理人使用这些资源和权力来履行特定的责任, 代理人当然也就对委托人承担了最大善意地使用资源和权力来履行所要求职责的责任, 这种责任就是经管责任。 就碳审计来说, 其审计对象应该是碳排放经管责任, 这种责任也应该是碳排放资源类委托代理关系中, 代理人对委托人承担的责任。 下面, 本文对我国碳排放委托代理关系做一简要阐述, 以便于理解碳排放经管责任。

图1是我国碳排放委托代理关系的基本情况。 碳排放权是一种稀缺的经济资源, 以它为基础会形成一些经济关系, 这些关系中都存在一定程度的信息不对称, 在信息经济学看来, 它们都属于委托代理关系[11] 。 但是, 这些关系的权责安排及解决利益冲突的机制不同。 碳排放关系也分为资源类委托代理关系、监管类委托代理关系和合约类委托代理关系三种类型, 17种具体情形的碳排放委托代理关系(有一种未标识)的基本情况及其归属的类型, 归纳起来见《论碳审计本质》一文相关内容[12] 。 其中, 碳排放资源类委托代理关系中存在碳审计需求, 而监管类和合约类关系中不存在碳审计需求。

在碳排放资源类委托代理关系中, 委托人将碳排放权及相关资源、相关决策权交付代理人, 要求代理人履行与碳排放相关的特定职责, 代理人对委托人承担了最大善意地使用碳排放权及相关资源和权力来履行碳排放职责的责任, 即碳排放经管责任。 无论是基于委托人的碳审计需求, 还是基于代理人的碳审计需求, 都需要对代理人承担的碳排放经管责任履行情况进行审计, 因此, 概括起来, 碳审计对象是代理人承担的碳排放经管责任履行情况。

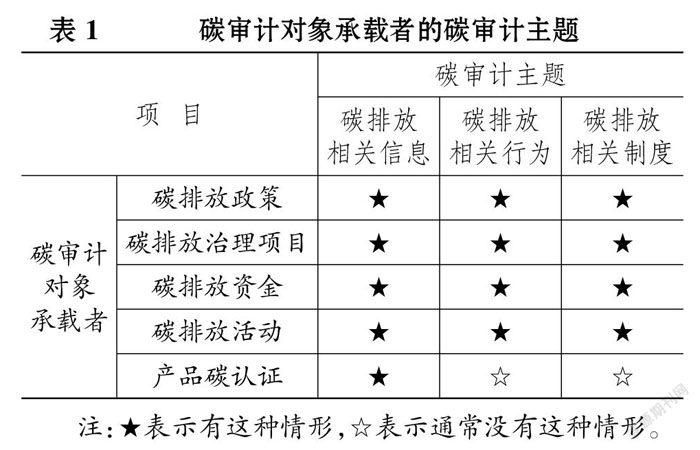

2. 碳审计主题。 对碳排放经管责任履行情况进行审计, 究竟审计什么呢? 从构成内容来说, 碳排放经管责任由碳排放财务责任和碳排放业务责任组成, 前者主要是指与治理碳排放财务资源的使用相关的责任, 后者主要是指治理碳排放相关业务职责履行方面的责任。 上述责任有多种形式的具体承载者, 例如, 碳排放政策、碳排放治理项目、碳排放资金、碳排放活动、产品碳认证等。

无论碳排放经管责任的具体承载者如何, 审计只能以其固有功能对碳排放经管责任进行审计, 这就决定了碳排放审计只能从某些特定的维度来关注碳排放经管责任履行情况, 这些特定的维度就构成碳排放审计主题。 通常来说, 审计主题就是审计关注的中心事项, 经济信息、经济行为和经济制度是三种主要的审计主题[13,14] 。 就碳排放审计来说, 其审计主题就是碳排放相关信息、碳排放相关行为和碳排放相关制度, 对于体现碳排放经管责任的各种具体形态, 都需要从上述这些维度来审计。 表1是几种主要的碳审计对象承载者的碳审计主题。

另外, 上述碳审计主题还可以进一步分解, 确定亚类审计主题。 通常来说, 碳排放相关信息可以分解为碳排放财务信息和碳排放业务信息, 前者是指碳排放治理相关财务资源的筹措、使用、分配、管理及使用等信息, 后者是关于碳排放业务职责履行情况的相关信息; 碳排放相关行为可以分解为碳排放财务行为及碳排放业务行为, 前者是指碳排放财务资源筹措、使用、分配、管理及使用等行为, 后者是指履行碳排放业务职责的各种行为; 碳排放相关制度可以分解为碳排放财务制度和碳排放业务制度, 前者是规范碳排放财务行為和财务信息的制度, 后者是规范碳排放业务行为和业务信息的制度。

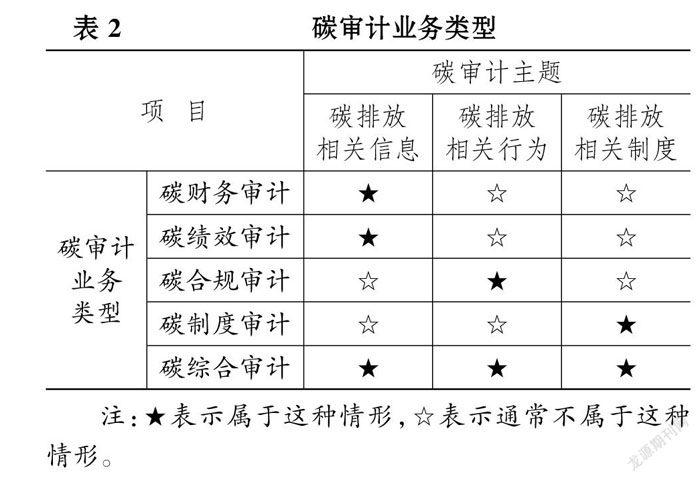

3. 碳审计业务类型。 从碳审计主题的角度对碳排放经管责任履行情况进行审计, 由于审计主题有多种, 因此, 通常需要以碳审计主题为基础, 形成碳审计业务类型, 按不同的碳审计业务来组织碳审计工作。 通常来说, 基于经济信息、经济行为和经济制度这些审计主题, 可以形成财务审计、绩效审计、合规审计和制度审计这四种基本审计业务类型, 也可以将多种审计主题组合起来, 形成综合性审计业务[15] , 碳审计业务类型也是如此。 基于碳排放相关信息、碳排放相关行为和碳排放相关制度这些碳审计主题, 可以形成多种类型的碳审计业务, 基本情况如表2所示。

碳财务审计的审计主题是碳财务信息, 要关注这些信息的真实性, 例如, 碳排放治理专项资金的筹措、使用、分配、管理及使用的财务数据审计, 碳会计中的各项数据审计, 都属于碳财务审计。 随着碳会计的发展, 确认、计量、记录和报告的碳财务信息越来越多, 碳财务审计的内容也越来越丰富。

碳绩效审计的审计主题是碳绩效信息, 以碳业务信息为主, 也可能包括碳财务信息, 首先关注碳绩效的真实性, 在此基础上, 还可以评价碳绩效水平, 进而可以分析碳绩效差异产生的原因并提出提高碳绩效的建议。 例如, 在碳排放权交易中, 进行市场交易的碳排放单位必须对碳排放交易相关数据进行审计, 这些相关数据实质上是碳排放单位的绩效数据, 这种审计的实质是碳绩效审计; 又如, 一些公司对自己的产品进行碳认证, 其产品中包括的碳排放实质上也是一种碳绩效, 因此, 产品碳认证实质上是碳绩效审计。

碳合规审计的审计主题是碳排放相关行为, 包括碳排放财务行为及碳排放业务行为, 要关注这些行为是否遵守了相关法律法规, 具体又可以分为碳排放财务收支合规审计和碳排放业务合规审计。 例如, 对碳排放治理专项资金的合规审计属于碳排放财务收支合规审计, 而碳排放政策落实审计则属于碳排放业务合规审计。

碳制度审计的审计主题是碳排放相关制度, 一方面要关注这些制度的设计健全性, 另一方面要关注执行有效性。 通常来说, 碳制度审计可以分为碳宏观制度审计和碳微观制度审计。 碳宏观制度审计是针对各级政府颁布的碳排放相关法律法规的审计, 关注法律法规本身是否存在缺陷及其执行情况。 一些审计机关在碳审计业务中, 关注碳排放相关体制机制制度缺陷, 并提出改进建议, 这种做法就具有碳宏观制度审计的成分。 碳微观制度审计是针对特定的碳排放责任主体履行其碳排放经管责任所建构的相关制度的审计, 一方面关注这些制度设计是否存在缺陷, 另一方面关注制度是否得到有效执行。 一些碳排放单位的内部审计部门对本单位的碳排放内部控制、碳排放信息系统进行的审计, 都属于碳微观制度审计。

碳审计实践中, 有时需要同时关注多个碳审计主题, 因此, 需要以多个碳审计主题为基础来形成碳审计业务, 这就产生了碳综合审计。 例如, 碳排放单位的碳排放数据审计, 通常需要将碳排放单位产生碳排放数据的内部控制也纳入审计范围, 这就同时产生了对碳排放数据和碳排放数据内部控制的审计需求, 而这两种审计的主题密切相关, 通常需要整合起来实施。 又如, 对碳排放单位的主要领导干部进行碳排放责任审计, 需要同时关注碳排放相关信息、碳排放相关行为和碳排放相关制度这些碳审计主题。 需要说明的是, 在碳综合审计业务中, 同时关注多个碳审计主题并不是将这些审计主题混合起来审计, 不同的审计主题在审计取证思路及审计程序上存在差异, 在审计工作中需要分别针对不同的审计主题来进行风险评估并编制审计方案, 同时由于审计主题之间存在密切关联, 因此, 有些审计程序可能在多个审计主题中出现, 此时, 应合并各个审计主题的审计方案, 删除重复的审计程序, 得到可实施的综合审计方案。

4. 碳审计标的和审计载体。 由于不同的审计主题在审计思路和审计程序方面存在差异, 因此, 无论何种审计业务, 在审计实施中都必须明确其审计主题是什么, 与审计主题匹配的审计目标是什么, 碳综合审计同样如此。 但对于审计实施来说, 只明确审计主题及审计目标还过于宏观, 必须对审计主题及其承载的审计目标进行分解, 这就产生了审计标的。 根据经典审计理论, 审计标的是审计主题的细分。 在细分审计主题的同时, 也要将其承担的审计目标进行分解, 得到审计具体目标, 并将审计具体目标匹配到审计标的, 而每个审计标的与相匹配的审计具体目标组成一个事项, 全部审计标的和全部审计具体目标的组合, 形成审计事项清单, 这个清单具有周延性, 是对审计主题及其承载的审计目标的完整回答。

碳财务审计的审计主题是碳财务信息, 审计目标是真实性; 碳绩效审计的审计主题是碳绩效信息, 审计目标是真实性和效益性; 碳合规审计的审计主题是碳排放相关行为, 审计目标是合法性; 碳制度审计的审计主题是碳排放相关制度, 审计目标是健全性; 碳综合审计包含多个审计主题, 不同的审计主题有各自的审计目标。 有了这些碳审计主题和审计目标, 还必须进行分解和匹配, 得到碳审计事项及碳审计清单, 并围绕这些事项清单进行风险评估, 在此基础上设计和实施进一步的审计程序。

碳审计实施中, 必须从一定的来源获取审计证据, 这些来源通常是关于碳审计标的的记录或其他载体, 这就是碳审计载体。 所以, 碳审计载体是碳审计证据的来源。 从审计载体的来源来说, 有内部载体和外部载体; 从存在形态来说, 有纸质载体、电子载体和实物载体; 从完整性来说, 有完整的审计载体和不完整的审计载体。 碳审计载体的不同来源、不同存在形态、不同完整程度, 都将影响获取碳审计证据的思路和审计程序。

5. 基于本文理论框架对现有文献关于碳审计内容之观点的分析。 现有文献多数认为, 碳审计内容是综合性的, 本文的理论框架指出, 碳审计业务是以审计主题为基础形成的, 以单一审计主题为基础形成碳审计基本业务, 多个审计主题则形成碳综合审计业务。 在碳综合审计业务中, 审计内容涉及多个审计主题, 這是因为审计需求者关注碳经管责任履行的多个方面, 因此, 出现多方面的审计需求。 一些文献从碳审计对象这个角度来认知碳审计内容, 本文的理论框架指出, 碳审计对象是碳排放经管责任履行情况, 可以表现为不同的具体承载者, 现有文献中出现的各类碳审计对象都属于碳排放经管责任的具体承载者。 一些文献从碳审计业务类型这个角度来认知碳审计内容, 本文的理论框架将碳审计业务分为碳财务审计、碳绩效审计、碳合规审计、碳制度审计这些基本审计业务, 以及由多个碳审计主题组成的碳综合审计, 这些碳审计业务类型能够涵盖现有文献提出的各种碳审计业务类型。 总体来说, 本文提出的碳审计内容理论框架能够涵盖现有文献关于碳审计内容的各种观点, 且本文是以经典审计理论中的审计内容理论为基础, 阐释了五个层级的碳审计内容体系, 将经典审计理论中的审计内容理论贯通到了碳审计。

三、结论

治理碳排放已经成为世界各国的重要议题, 审计以其固有功能在碳排放治理中发挥重要作用。 本文以经典审计理论为基础, 提出一个关于碳审计内容的理论框架。 碳审计内容有自己的逻辑, 它是一个体系, 不能由人们主观随意选择, 一方面要考虑碳审计需求, 另一方面要以审计固有功能为基础。 任何脱离碳审计需求的碳审计内容都是没有意义的, 而任何超越审计固有功能的碳审计内容也是无法实现的。

【 主 要 参 考 文 献 】

[1] 李兆东,鄢璐.低碳审计的动因、目标和内容[ J].审计月刊,2010(8):21 ~ 22.

[2] 吴静.低碳经济背景下的低碳审计[ J].经济研究导刊,2013(1):99 ~ 100.

[3] 郝玉贵,陈小敏,张楠.低碳审计机制设计与软件开发研究[ J].杭州电子科技大学学报(社会科学版),2015(2):9 ~ 16.

[4] 王爱国.国外的碳审计及其对我国的启示[ J].审计研究,2012(5):36 ~ 41.

[5] 王志强.低碳经济下审计模式研究[ J].中国集体经济,2012(27):131 ~ 132.

[6] 何晏.浅析碳审计的理论结构[ J].企业导报,2015(15):16 ~ 17.

[7] 谢鑫.“低碳”财政审计推动经济发展方式转变的思考[ J].审计月刊,2012(3):16 ~ 17.

[8] 张薇,伍中信.我国“两型”社会低碳审计发展模式探讨[ J].财会月刊,2012(7):59 ~ 60.

[9] 刘静,周琳琳.关于我国碳减排审计主体问题的若干思考[ J].中国管理信息化,2014(9):13 ~ 14+15.

[10] 邱礼慧,伍中信.试论我国碳交易权政府配置审计的构建[ J].人民论坛,2013(12):99 ~ 101.

[11] 张维迎.博弈论与信息经济学[M].北京:格致出版社,2019.

[12] 郑石桥.论碳审计本质[ J].财会月刊,2022(4):93 ~ 97.

[13] 郑石桥.论审计主题及其作用[M].北京:经济日报出版社,2019.

[14] 郑石桥.论审计主题及其作用[ J].新疆财经,2019(2):38 ~ 51.

[15] 郑石桥.审计基础理论[M].北京:中国人民大学出版社,2021.