我国电力行业上市公司环境会计信息披露探析

2022-06-23 05:42孙甜甜徐素波

中国管理信息化 2022年6期

孙甜甜,徐素波

(黑龙江八一农垦大学,黑龙江 大庆 163000)

1 环境会计信息披露的相关概念

1.1 环境会计

企业是环境污染的主要来源,因此企业应当记录自身对资源的消耗情况、对环境的影响及其为此采取的环境保护措施。传统会计忽略了企业社会责任,导致企业忽略自身需要、利用环境来实现长期发展的事实发生。在考虑环境因素和企业社会责任等因素的前提下,为了记录自然资源和人为资源的增减变动情况,环境会计应运而生。环境会计是估量某个特定经济主体的活动对环境的影响的专业会计。

1.2 环境会计信息披露

环境会计信息披露是环境会计研究领域的重要部分。环境会计信息披露是指为了显示企业对资源利用和环境污染等情况,人们有必要将企业经营活动中的环境影响和企业环境行为相关的信息传递给投资者和公众的公共行为。环境会计信息披露是处理环境污染和破坏问题的必然要求。作为环境会计制度的重要环节,它可以反映环境会计工作的最终成果。

2 电力行业上市公司环境会计信息披露现状

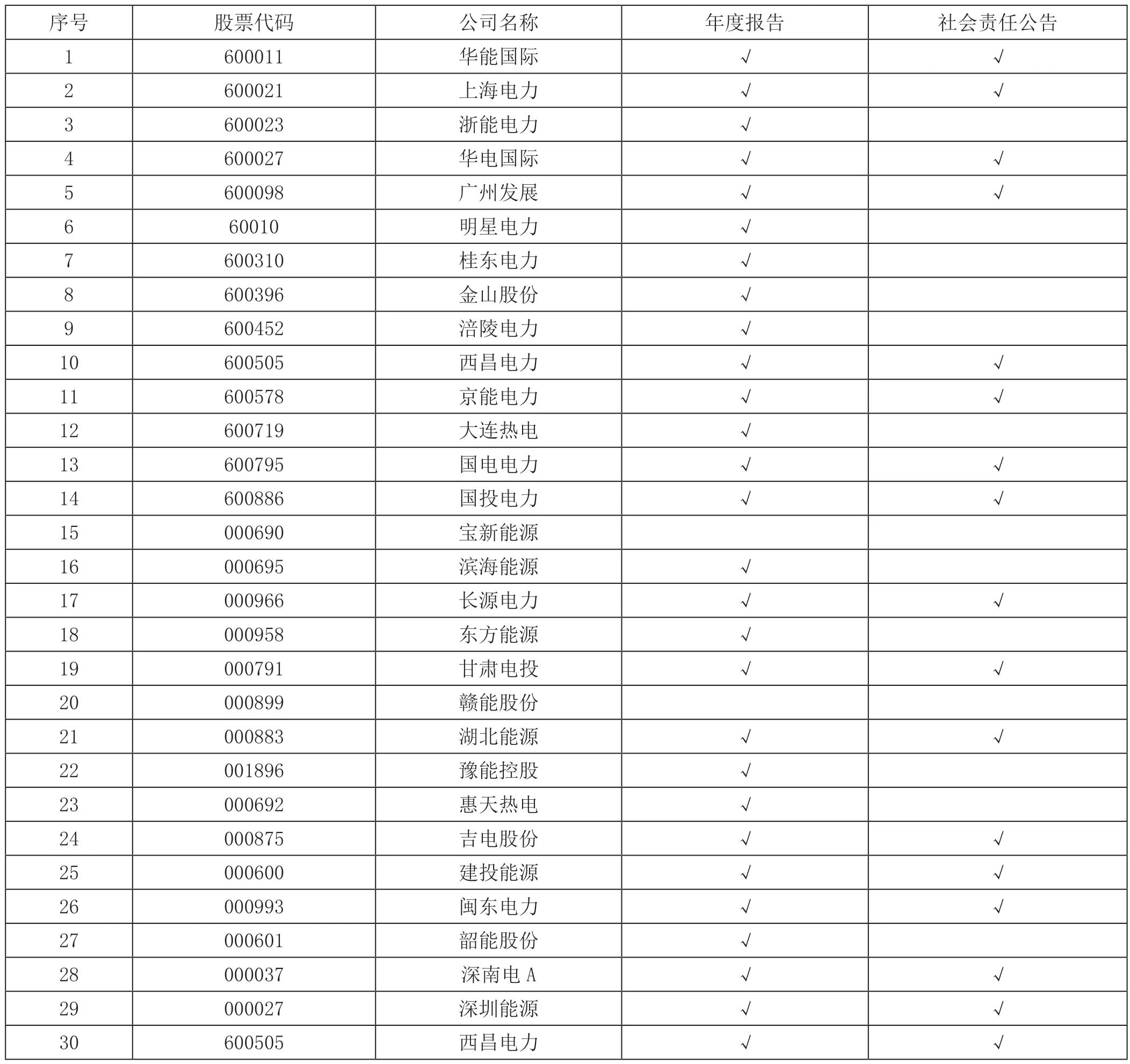

2.1 样本选取

结合2012 年中国证券监督管理委员会发布的《上市公司行业分类指引》,本文选取上海市和广东省深圳市A 股属于电力行业的30 家上市公司作为研究样本,其中上海市15 家,深圳市15 家,以其2020 年度数据作为研究对象进行研究。

2.2 电力行业上市公司环境会计信息披露方式

笔者对我国电力行业上市公司的环境会计信息披露情况进行整理查阅后发现,上市公司主要采取两种方式对环境会计信息进行披露,分别是上市公司年度报告和社会责任公告。上市公司通常会选取其中一种方式作为主要载体进行信息披露,部分上市公司会选择通过两种方式同时披露环境会计信息的不同方面。具体披露方式如表1 所示。

表1 2020 年30 家电力行业上市公司环境会计信息披露方式

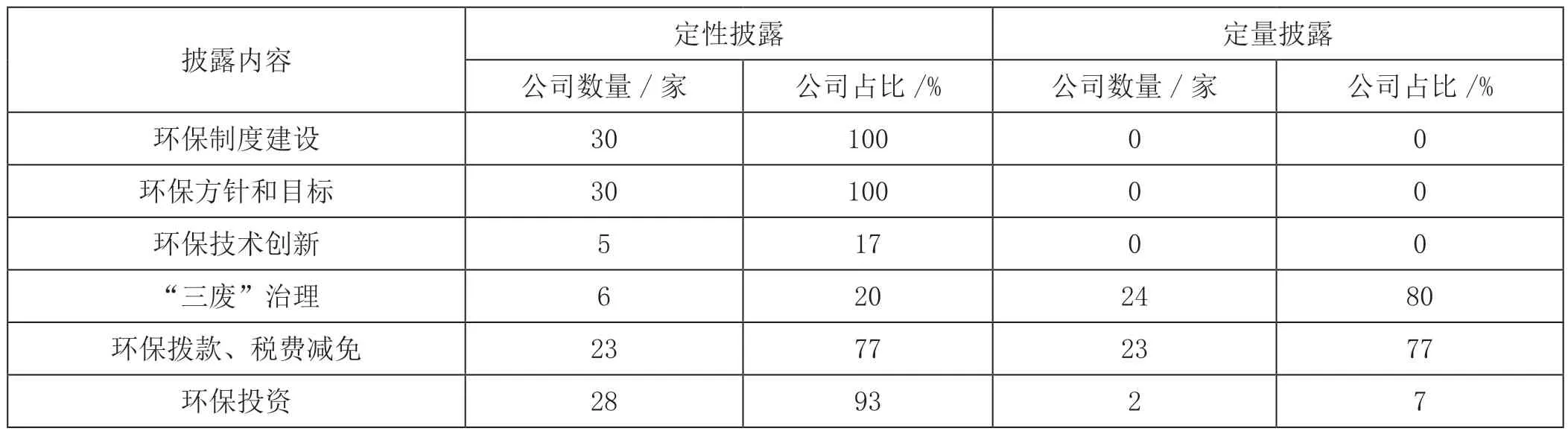

2.3 电力行业上市公司环境会计信息披露的主要内容

笔者通过查阅30 家上市公司提供的年报资料,总结了其环境会计信息披露情况,详细情况如表2 所示。各上市公司披露的内容主要集中在公司治理层面的环保制度建设、污染物的排放是否合规和环保技术创新等方面,而对公司环境信息的消极方面均未提及。

表2 2020 年30 家电力行业上市公司环境会计信息披露情况

3 电力行业上市公司环境会计信息披露存在的问题

3.1 环境会计信息披露方式不统一

我国已经出台了一系列环境保护法规,但是这些法律法规中未涉及环境会计信息披露方式的具体规定,而且我国会计从业准则也没有对环境会计披露方式进行确认。缺乏统一标准使得环境会计信息披露方式存在一定差异性,还加大了外部信息使用者获取全面信息资料的难度,他们需要从不同文件中摘取,不利于信息的传递与共享。

3.2 环境会计信息披露时效性不强

电力行业上市公司环境会计信息披露的内容主要是已实施项目的历史信息,对于未来可能发生的环境问题缺乏解释说明,如对环境诉讼这样不确定事项及其相应连续性信息进行披露时较为随意,导致环境会计信息披露缺乏及时性与连续性,进而造成上市公司环境会计信息披露的时效性不强。

3.3 缺乏第三方审计

虽然我国审计部门每年都会开展一定的环境审计工作,但其更多的是针对特大污染事件,对上市公司经营活动和环境资源相关问题缺少系统性的监督。电力行业上市公司由于缺乏独立的第三方机构对其进行审计监督,其在复核主动披露的环境会计信息时,可以选择性地对真实情况进行披露,会导致上市公司环境会计信息披露内容缺乏可靠性和真实性。

4 完善电力行业上市公司环境会计信息披露的建议

4.1 建立健全环境会计信息披露方面的法律法规

法律是由国家强制力保障实施,以此来协调社会经济关系的社会规范。上市公司作为我国经济社会中一种重要的组织形式,其在社会生产经营的全过程中必然要受到法律的约束。因此,建立健全环境会计信息披露法律法规是完善我国环境会计信息披露的重要环节。建立健全我国环境会计信息披露法律法规可以完善环境会计信息披露体系,促使企业环境会计信息披露方式统一,提高可靠性与时效性,便于其他信息使用者获取所需信息。环境会计信息披露法律法规的制定与实施体系可以分4 个层次进行构建,具体如图1 所示。

图1 环境会计信息披露法律法规制定与实施体系

4.2 加强环境审计建设

逐步完善环境会计的审计工作不仅有利于增强对上市公司环境会计信息披露工作的监督效力,而且有助于我国环境会计信息披露更加规范化。首先,国家可以进行环境审计立法建设,对环境审计工作进行系统化规定。其次,加强我国环境审计与国际的交流合作。全球经济共同体的趋势愈加凸显,越来越多的环境问题需要各个国家相互交流与合作,因此我国审计机关在开展环境审计工作时也应该关注国际上的环境保护情况,借鉴其他国家先进经验,构建具有中国特色的环境审计理论。

4.3 培养综合型会计人才

环境项目信息的获取与分析需要会计人员具备一定的环境专业知识,而这些知识往往与财务会计人员本身所具备的专业知识存在很大差异,因此财务会计人员对与环境事项相关的信息进行分析处理时困难重重。为此,电力行业上市公司要加强对会计人员环境知识的培训,使其掌握环境法规、环境经济学、环境法学等领域知识,扩大其知识面,使其成为既懂得财务知识又懂得环境科学知识的综合型会计人才。

5 结语

文章通过对电力行业上市公司环境会计信息披露问题进行研究,发现我国电力行业上市公司环境会计信息披露存在披露方式不统一、信息披露时效性不强、缺乏第三方审计等问题,这些问题对环境会计信息披露的可靠性、时效性造成很大影响。文章建议建立健全环境会计信息披露法律法规、加强环境审计建设、培养综合型会计人才,进而加强对电力行业上市公司环境会计信息披露信息的监管,切实提高电力行业上市公司环境会计信息披露的质量。环境会计信息披露的完善需要国家、社会、企业等多方面共同努力,合力促进社会经济与环境协调发展。

猜你喜欢

今日农业(2020年14期)2020-12-14

新闻传播(2018年21期)2019-01-31

新闻传播(2018年14期)2018-11-13

上海建材(2018年2期)2018-06-26

劳动保护(2018年5期)2018-06-05

中国工程咨询(2017年5期)2017-01-31

水科学与工程技术(2016年3期)2016-07-10

兽医导刊(2016年12期)2016-05-17

新闻传播(2015年10期)2015-07-18

中国工程咨询(2011年7期)2011-02-16