市场竞争下带给财务成本管理与核算的反思

2022-06-24 23:30赵天龙

科技资讯 2022年11期

赵天龙

摘要:中小型食品企业在实际的生产成本控制过程中会碰到了许多的问题,必须要对相关问题采取相应的解决方法,才能够达到降本增效的目的。该文对中小型食品企业生产成本控制的相关问题进行了分析,总结了其生产成本控制过程中存在的主要问题,并且相应地提出解决方案,希望对中小型食品企业提升生产成本控制的效率和水平能有所帮助,从而为企业自身的长远健康发展打下坚实基础。这有助于中小型食品企业提升自身的综合实力和市场竞争力,从而实现企业的稳健发展。

关键词:成本核算成本控制成本管控作业成本法

中图分类号:F253.7文献标识码:A 文章编号:1672-3791(2022)06(a)-0000-00

随着社会的发展人民的生活水平的日益改善,食品的质量的要求也越来越高,产品交付时间越来越少,需求更加趋于多样化。但是,在激烈的市场的竞争环境下,食品价格的可提高的空间较小,在经营管理模式上就给企业的带来了更多考验。为了有效提高食品加工企业的生产经营效益,企业必须根据行业发展现状与自身实际情况,不断创新优化成本管理模式,有效降低研发、生产、销售等环节的成本,促使企业整体成本不断下降,使企业获得较大的利润空间。精细成本管理理念在食品加工企業的经营管理过程中可以发挥积极有效的作用,目前,食品加工企业在成本管理过程中暴露出了诸多问题,这就需要食品加工企业积极引入成本管理理念,采取合理的措施,有效管控食品研发、生产、销售等环节的成本,使企业在有效成本之内实现效益最大化,为企业经营管理水平的不断提升与长远发展提供支持与保障[1]。

1 企业简介

M公司成立于2007年,主要从事肠类、油炸类、串类等产品的速冻调理肉制品民营企业。公司具备完整、配套的高温、微波灭菌设备,专业化生产程度高、完善的全员质量管理体系;电子监控管理,保证了产品的品质和质量。

经过多年的发展企业已经初具规模,拥有员工近 200 人,设置研发部,财务部,采购部,质检部,销售部,库管部,生产部。近3年平均销售收入10000万左右,是现代化的食品加工企业。但是在发展过程中还存在许多问题[2]。

2 企业成本现状

2.1 原材料成本

直接材料是产品直接消耗,在产品实体上所能体现出来的。这类成本通过原始凭证中的直接材料可以获取。M公司的主要原材料成本主要由鸡大胸等组成,这些原材料一般从主要的供应商供应。这一部分占据了总成本的较大比例,大概在 58%左右。因此对于这部分的合理控制就显得特别重要。

2.2 辅助材料成本

相对于原材料成本来说,辅助材料并不是每种产品都需要使用,只有部分原材料不是半成品的产品需要使用,辅助材料在总成本中的比例只有大概 11%左右。

2.3 包装成本

包装物成本的耗费没有原材料成本那样巨大的金额,损失也相对较小,大概占总成本的 8%左右,比辅助材料要少一点。

2.4 工资成本

直接人工是指直接从事该产品所产生的人工费用。M公司车间的工资成本由计时工资、计件工资,平均工资以及奖金,社会保险和补充商业意外保险等各种福利费用组成。领取计时工资的一般从事的是比如搬运、打扫一类的零散类的工人;领取计件工资的一般是按照每人定岗能生产的产量计算的工人;平均工资车间主要是主任或者不能按照前两种方法核算工资的工作人员发放的工资。工资成本大概占总成本的 14%左右。

2.5制造费用

制造费用是不能直接计入前面几项成本的间接费用,要通过归集才能分配到相应的成本对象。该企业的制造费用主要有仓库租赁费用、生产设备维护修理费用等。该部分费用所占总成本比例最小,大概每月只有 9%左右[3]。

2.6 水电费

M公司主营产品肠类制品、串类制品、油炸类制品等。2020年以上产品销售相关数据如表1所示。

2017年,M公司随着市场规模的扩大伴随着企业规模的快速扩张,但是产销量的上升并未导致利润的上升,毛利反正逐年下降[4]。经财务数据分析显示究其原因主要是由于原材料(鸡大胸)价格上涨,人工成本上涨导致,原材料比去年同期上涨22%,人工上涨15%。

M公司成本核算采用粗放式的传统模式下成本管理,M公司核算过程,通过归集材料、人工和费用分配,核算出最终成本,传统模式下产品成本中主要材料占比58.22%。辅料占比11.24%,包装材料成本占比5.79%,人工占比1.76%,水电费占比1.76%,制造费用占比9.37%。根据市场调查M公司产品销售价格与同行业市场卖价大致持平,但是成本要高于同行业水平[5]。

M公司决定以串类制品为试点开始实施。经过市场调研市场平均每千克售价17.78元,M公司目标控制21%的毛利率,计算如下:

17.78×(1-21%)=14.05(元)

标准成本需要控制在14.05元/kg以内。按照传统模式下计算原材料与辅料成本9.3元/kg,人工成本3.9元/kg,制造费用2.2元/kg,合计15.4元/kg高于目前标准成本14.05元/kg。

3 降低成本措施

3.1 直接材料

企业相关工作人员应制订出详细的采购计划,明确企业需要在哪些项目采购,哪些项目不需要,明确采购的具体内容、数量等为了降低原材料的成本,经过分析分解,M公司原材料(鸡胸肉)的质量与价格对成本有着决定性的联系,M公司管理决定扩大发展,采取纵向一体化战略,与一家供应商交叉参股,以达到控制原材料与成本,休戚与共的目的[6]。

3.2 辅料

通过比价、比失水率等,来循环批量采购,辅料由于有易于存放的特点,从原来的每次少量采购,改为每次采购2~3个月用量的方式来压低价格,最终原料和辅料成本平均降低7.5%。

3.3 人工费用

人工成本M公司采用普通工人由原来的自主招工改为劳务外包方式,这样大量减少了社会保险费用与补充保险费用的支出[7]。使得人工成本平均降低6%。

3.4 制造费用

选取企业3年制造费用数据:2018年1910841.22元; 2019年2005481.14元;2020年2152556.1元.发现制造费用逐年上涨,而且传统模式下制造费用的按照产量平均分摊并未能展示产品的实际成本[8]。M公司财务部传统模式分析制造费用的构成见表3。

M公司财务部,研发部,生产部通过对产品生产流程的分析设定以下几个作业中心:质检中心(检验/次)、维修中心(小时)、装卸中心(小时)、半成品处理中心(小时)、原辅料处理中心(小时)和包装中心(批次)。

通过运用作业成本法来核算制造费用以达到更准确核算出单位成本的目的,并经分析变动成本电费可以通过中介安装节能设备,使得电费降幅5%。

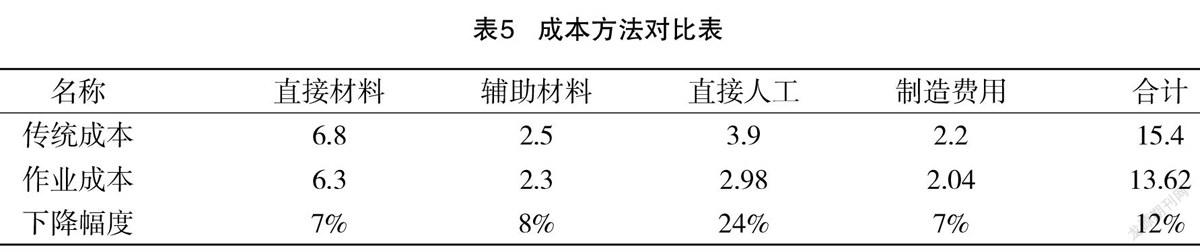

3.5成本对比

通过采取以上措施和重新分配制造费用后核算出单位成本如表5所示。

4 结论

在竞争激烈市场条件下,为了保证企业的利润最大化,企业纷纷加入成本管理队伍当中,降低产品成本对于企业的平稳而有序地运行也很重要,企业都在尽可能地做到开源节流、节约成本,根据现代社会的行业发展模式尽最大可能地控制采购成本。

M公司由于产品口感好于其他厂家,现在定价和同类产品定价相同,市场销量致使产量增加,产量的增加同时又降低了制造费用中的固定成本,最终产品成本低于14.05元。同年M公司串类制品销量高于2017年60%.利润高于2017年25%,占总利润比2017年高出13%。

参考文献

[1] 梁景芳.食品加工企业精益成本管理研究[J].财会学习,2019(32):133-134.

[2] 岳喜平.论企业采购成本控制的方法和策略[J].财经界,2015(6):118.

[3] 罗晔.LH食品加工企业成本控制研究[D].重庆:重庆理工大学,2014.

[4] 崔香芬.M公司生产成本控制改进对策研究[D].大连:大连理工大学,2021.

[5] 王良.EQ园林公司X项目成本控制案例研究[D].大连:大连理工大学,2021.

[6] 陳梦楠.基于作业成本法的A快递公司成本控制研究[D].西安:西安理工大学,2021.

[7] 郭媛.基于目标-作业成本法融合的XQ公交集团运营成本控制研究[D].西安:西北大学,2021.

[8] 黄佳.中小型食品企业生产成本的控制研究[J].财经界,2020(7):85-86.

猜你喜欢

海南金融(2022年3期)2022-04-14

广东教育·职教版(2021年2期)2021-03-28

今日财富(2020年35期)2020-12-28

环球时报(2020-04-10)2020-04-10

意林(2019年16期)2019-09-04

青年时代(2019年13期)2019-06-20

商情(2016年42期)2016-12-23

现代装饰·理论(2016年10期)2016-12-13

股市动态分析(2015年36期)2015-09-10