促进民族地区产业结构转型升级的税收政策探讨

2022-06-25 22:38董兴梅

现代商贸工业 2022年14期

摘要:优化并推动产业结构升级已成为少数民族地区经济高质量发展的必然选择,在梳理近年来民族地区产业发展获得的税收政策支持后,以恩施土家族苗族自治州(以下简称恩施州)经济发展和产业结构现状为例,分析在支持产业转型升级过程中在存在的税收问题,提出推动民族地区产业结构转型升级的税收政策建议:优化完善税制结构,增强税收优惠政策力度和针对性,完善民族地区地方税收立法权。

关键词:产业结构;转型升级;民族地区;税收政策;恩施州

中图分类号:F2文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.14.008

0引言

随着经济的快速发展,国家对产业优化升级提出了新的要求,在解决经济发展结构性问题的过程中,政府的有形之手扮演着重要角色。通过税收手段调节社会剩余价值的分配和再分配问题,使得财政收入和支出总量、结构和效能与社会经济的各个发展阶段相适应,并且能够为之服务。产业结构是税源结构的基础,在既定的税制结构条件下,地区生产总值逐年增长,如果产业结构发生了变化,就必然会引起税源结构的变化,继而影响税收收入增长的波动性变化。在新型城镇化、乡村振兴背景下,大部分民族地区已经实现了以第二产业为主导,完成了以从第一产业向第二产业主导的转化,但同全国其他地区比较,民族地区产业转型升级相对滞后。税收差别待遇是产业与经济转型的必要手段,通过完善税收政策以实现民族地区资源的优化配置和调节,进而实现产业结构的调整和转型升级。

1少数民族地区获得的税收支持

少数民族地区大都属于欠发达的“老、少、边、穷”地区,国家根据少数民族地区特殊产业发展情况,给予了多项税收扶持政策,鼓励支持民族地区经济社会发展。将当前民族地区享受的税收优惠政策归纳为七方面。一是涉及公共基础建设类,如农村饮水安全工程、供热、国有工矿棚户区改造等。二是农业发展类,促进农村产业融合发展。三是实施惠普金融,支持小微企业、个体工商户和农户发展。四是大众创新,万众创新优惠政策,推动创新创业。五是乡村振兴系列税收优惠政策,巩固脱贫成果。六是支撑国家信息化产业、软件产业、集成电路产业等,高新技术企业税收优惠。七是环境保护与节能,保护生态环境,推动经济高质量发展。税收优惠的形式有多种,包括减税、免税、延期纳税、出口退税、即征即退、先征后返、投资抵免、免征额、加速折旧、加速扣除等。

从目前少数民族地区享受的税收优惠情况来看,税收优惠政策覆盖了除消费税、环保税、烟叶税以外的其他所有税种。并且主要以全国普惠性税收优惠政策为主,各民族地区在减免或者免征所属地方税收部分政策较少,对大部分民族地区而言,西部地区鼓励类产业企业所得税优惠政策优惠力度较大、享受范围最广泛。

2恩施州经济发展与产业结构

恩施州位于湖北省西南部,国土面积2.4万平方公里,约占全省面积的13%,辖两市一高新区和六县。恩施州是多民族居住地,有土家族等在内的29个民族,也是湖北省唯一的少数民族自治州,截至2020年11月,恩施州常住人口为345.61万人。全州以山地为主,平均海拔高度一千米,境内有着丰富的土地资源、矿产资源和生物资源。恩施州既有着少数民族地区地广人稀、经济发展落后、交通不便的共性,也有“鄂西林海”“世界硒都”“华中药库”“喀斯特地貌博物馆”“多元人文风情”的特性,恩施州作为武陵山经济协作区,湖北省唯一享受西部大开发政策的地区,在区域发展中发挥着“承东启西”作用。

2.1恩施州经济发展概况

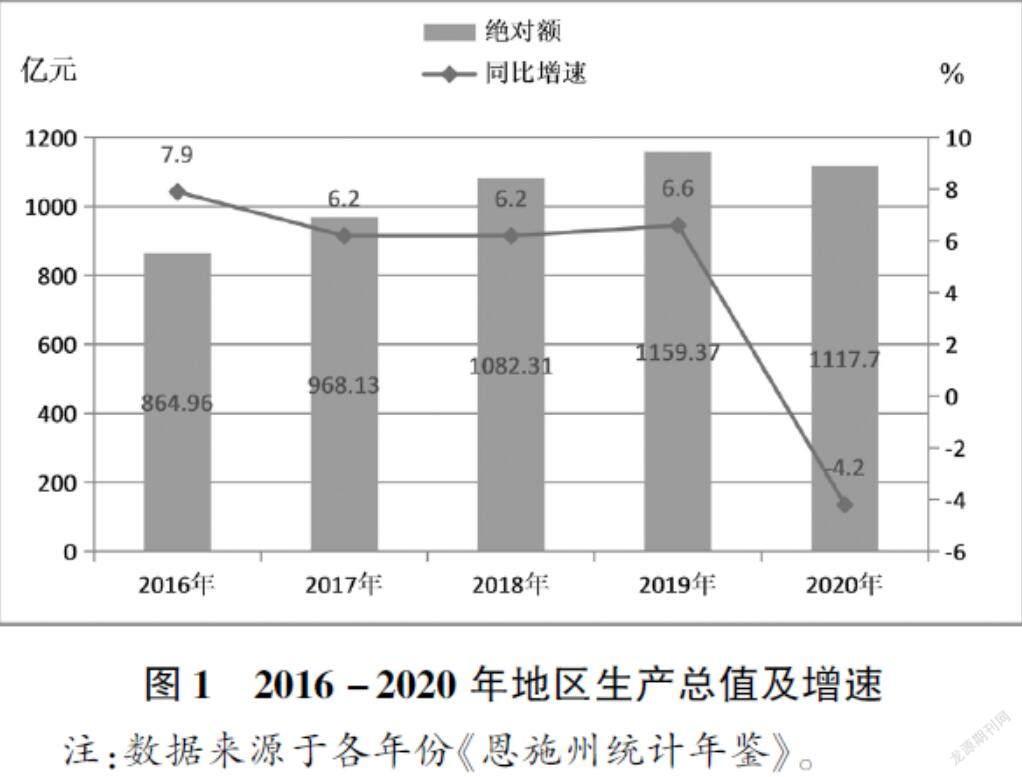

“十三五”时期是恩施州发展进程中进步最快、变化最大、群众得实惠最多的时期之一。一是经济总量跨越千亿元大关,面对全球经济发展下行压力和新冠肺炎疫情的冲击,2020年全州实现生产总值1117.7亿元,比上年下降4.2%,在湖北省居第11位。企业类市场主体达到6.3万户,市场主体总量达到33万户,是“十二五”末的1.77倍。二是脱贫攻坚工程取得伟大成就,全域贫困问题实现历史性转变,2020年全州109万贫困人口脱贫,729个贫困村出列,8个县市达到贫困县推出标准和条件,小康指数由2010年的63.32%提升至2020年度89.44%,绝对贫困问题全面消除。三是人民生活水平不断提高,全州人均可支配收入逐年提高,居民人均可支配收入由2010年的7505元提升至2020年的18203元,年均增长率为9.26%。全州居民恩格尔系数为35.79%,生活水平在逐步提升同时,城乡差距也在逐渐缩小。四是城乡建设取得新发展,交通更加便捷,州内各县均通高速,道路硬化覆盖到每个村,除宣恩、鹤峰未开通铁路,其他县市均已通铁路。2020年州域户籍人口达418万人,常住人口345万人,城镇人口达165万人,城镇化率达到48%,城镇化水平得到提高。

2.2恩施州产业结构概况

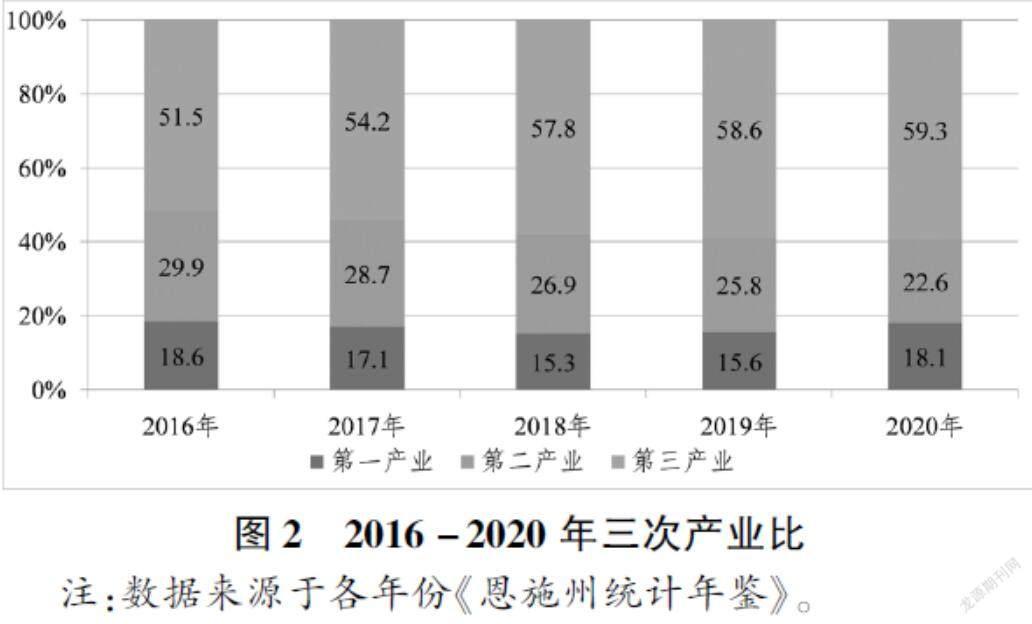

“十三五”以来,恩施州第一、二、三产业增加值稳步上涨,已形成生态文化旅游业、硒食品精深加工业、生物医药产业、清洁能源产业“四大产业集群”。其中,硒食品精深加工业和生物医药产业产值均达到150亿元,清洁能源总装机容量达到460万千瓦,游客满意度连续3年居湖北省首位。三次产业结构由2016年的18.3∶30.1∶51.6调整为2020年的18.1∶22.6∶59.3,第一产业占比下降0.2%,第二产业占比下降7.5%,第三产业占比提升7.7%。

第一、二产业增加值占比在逐年下降的趋势来看,产业重心发生了转移,并从第一產业、第二产业转向第三产业,第三产业增加值占比逐年上升,这同湖北省产业结构转型升级的趋势是一致的(湖北省三次产业结构由2016年的10.8∶44.5∶44.7调整为9.5∶39.2∶51.3,全省第一产业占比下降1.3%,第二产业占比下降5.3%,第三产业占比提升6.6%)。但是,从各产业增加值占比来看,2020年恩施州第一产业增加值占比高于全省水平8.6个百分点,第一产业占比仍然偏高。第二产业增加值占比低于全省水平16.6个百分点,第二产业支柱性作用不突出。由于近年来旅游服务业发展迅速,第三产业增加值占比高于全省水平8个百分点,虽然第三产业增加值占比高,但恩施州经济体量小,缺乏第二产业的支撑,旅游服务业发展不够稳定,产业结构仍需进一步优化。

从1978年至今,恩施州的三次产业结构经历了三个阶段:第一个阶段,1978年-2006年三次产业结构比重为一、三、二;第二阶段,2007年-2010年三次产业结构比重为三、一、二;第三阶段,2011年至今三次产业结构比重为三、二、一。从产业结构变化的三个阶段来看,第一产业的下降未拉动第二经济的发展,第二产业一直以来处于弱势地位,未能成为主导产业,缺乏有代表的加工业和制造业,比重在低水平阶段先上升后下降,未能实现从第一产业向第二产业的转化。由于低水平的第二产业无法完成向第三产业转化,旅游业成为第三产业比重的不断上升的主要动力,但是容易受到外部客观因素的影响,不具有稳定性。总的来说,恩施州经济发展未经历工业经济的过渡阶段,直接从农业经济演变到服务经济,这与配第克拉克定律和国际国内发达地区经济发展规律不一致,说明恩施州经济产业结构优化升级还有较大的上升空间。

2.3产业转型升级中面临的困难

2.3.1缺乏技术创新,内在动力不够

创新技术是产业结构转型升级的核心要素,恩施州有较少的机构和企业将资金投入研发和创新方面,主要集中在对自身资源和能源的初级开发和粗加工利,产品科技含量低,附加值不高,同周边地区相比,在资源同质化现象严重的竞争中不具有优势。2019年恩施州专利申请量1680项,仅占湖北省141411项的1.19%。高新技术企业数量少,转化效率低下,产值低。不论是有R&D活动、有研发机构和人员的企业数量,还是R&D经费支出都很低。2019年,恩施州高新技术产业增加值为30.78亿元,占GDP比重为2.65%,增速9.3%,同时期湖北省高新技术产业增加值为8922.86亿元,占GDP比重为19.47,增速11.3%,远远低于全省平均水平。

2.3.2经济增长依赖投资,消费拉动效应不足

以2019年为例,恩施州固定资产投资增长11%,其中,第一产业投资增长10.0%;第二产业投资增长11.4%;第三产业投资增长11.0%。社会消费品零售总额685.81亿元,仅占湖北省20224.23亿元的3.39%。实体工业数量少,规模小,产业空心化。2019年恩施州规模以上工业企业279家,资产总计403.01亿元,在湖北省17个地市(州)中排名第15位。2019年恩施州从事第一、二、三产业人口数量比例为1.66∶42.40∶55.94,与三次产业增加值比例15.6∶25.8∶58.6不相匹配。第三产业发展不平衡,旅游业“一家独大”,金融保险、商贸物流、信息服务等其他服务业所占份额较少。

2.3.3人口人才流失,区域参与受阻

欠发达的民族地区是典型的劳务输出地,经济、产业的发展离不开研发、管理、技术等各方面人才。一方面,本地人才在培养数量和层次上无法满足当前发展需要。另一方面,缺乏良好的人才引进办法和机制,很难从州外引进优秀人才,无法为产业升级转型输入人才动力。恩施州地处鄂西南部,境内多高山,城市扩张空间上受到一定限制,交通近年来虽然得到快速发展,但是受到周边“中心城市”的辐射效应较弱,恩施州作为“外围”区与产业集聚区的互动性和分工协作性不强,不能实现人、财、物、信息的有效畅通。

2.3.4产业基础薄弱,难以发展高端产业

高端产业需要具备精细化的社会分工,优势产业资源以及硬件设施等条件,近年来经济发展速度较快,但由于起步较晚,基础薄弱,只能依赖于当地自然资源和投资驱动得到“粗放型”的发展,难以发展高端产业。

3民族地区产业结构转型升级遇到税收的问题

3.1部分税种收入分配政策不公

从税收收入结构来看,2019年度恩施州税收收入共计1535995万元,其中,消费税收入563093万元,占比36.66%,是所有税种中收入最高的税种,主要集中在卷烟和酒类产类产品,但是消费税是100%的中央税。消费税收入分配不公,对于经济发展落后,税收相对薄弱的民族地区,主要税种的税收地方不能享用,地方财力不足,产业升级面临财政压力。

3.2税收优惠针对性不强

一是产业优惠政策没有体现地区导向,国家出台的鼓励产业发展的税收优惠政策具有全国普惠性,没有针对经济欠发达的民族地区,非民族地区也能享受。例如针对性强的西部大开发政策和新疆部分地区企业优惠政策不能覆盖所有的民族地区,无法形成相对的比较优势。加计扣除类项目没有根据地区设置差额享受,对于承接发达地区转移产业不具有吸引力。二是鼓励产业发展的优惠政策精准度不够,对于民族地区而言,虽然第二、三产业占比高于第一产业,但从税收优惠政策受益来看,第一产业更为广泛,通过税收政策对第二、三产业的引导激励效应不够,有大量的农产品和初级加工产品销售,但深加工产品却很少,一方面是受制于薄弱的工业基础,另一方面是缺乏定向的税收政策扶持。第三产业中旅游业近年来发展较快,富民的带动效应强,但现行政策对旅游业发展的支持力度不够,没有在专门针对旅游业的税收优惠,对特色旅游资源的挖掘不够。

3.3不同税种优惠力度不一样

在众多的税收优惠政策中,民族地区能享受的较多的是企业所得税优惠,对流转税的优惠力度相对较小,但我国目前仍然是以流转税为主体的税制结构,以恩施州为例,流转税收入占总体税收收入的70%以上,随着对发达地区转移产业的承接,第二、三产业增加值不断增长,企业间接承受稅收负担增加,成本上升。由于税收具有转嫁性,负担会转嫁给终端消费者,加之民族地区本身经济不发达,消费能力有限。另外,本地产品与发达地区的产品相比不具有竞争优势,因此不利于产业转型升级。现行的税收政策对投身民族地区的人才没有专门的优惠,特别是在个人所得税方面缺乏引导性政策。

3.4资源税征收范围狭窄

一方面民族地区大都属于资源丰富的地区,但个民族地区间各具特色,还有部分资源未进入到现行资源税税目中。另一方面,由于工业相对不够发达,销售初加工产品较多,价格低廉,只能获得较低的利润。当这些初级产品被运到发达地区进行深加工后,销售价格成倍增加。但产生的高附加值未让资源产地受益,民族地区的财政税收优势没有形成。

4促进民族地区产业结构转型升级的税收对策

4.1优化完善税制结构

我国现行的税收制度较为复杂,企业在理解和适用政策时存在一定困难,适当简化税制,简并税种和税率,实现税收在产业转型升级过程中的政策导向作用。提高直接税比重,以提高个人所得税比重为主,适当降低企业所得税比重。降低以增值税、消费税为主的间接税比重,调整消费税征税范围,并考虑将全部中央税的消费税、车辆购置税改为中央地方共享税。扩大资源税征收范围,对地方特色资源开征资源税,以保障特色资源得到合理开发。加快部分税种的立法进程,培育地方主体税种,为地方经济高质量发展带来稳定财政收入。

4.2增强税收优惠政策力度和针对性

一是增强税收优惠政策的力度,例如对大部分民族地区适用性强的西部地区鼓励类产业企业所得税优惠政策中,每年定期更新增加新的产业,让更多企业享受到优惠政策,在现行“主营业务收入占收入总额60%”的基础上考虑下调至50%以上。积极响应中央“更大规模减税降费”的号召,根据各民族地区产业结构特点,针对地方农业、制造业、现代服务业制定税收减免措施。例如,对民族聚居区从事特色产品深加工企业给予同初加工一样的税收优惠,以吸引更多企业投资到民族地区。二是增强税收优惠政策的针对性,制定区别于非民族地区的税收优惠政策,例如对投资民族地区的农业、工业、服务业企业的广告费和宣传费支出,考虑在企业所得税汇算清缴时可据实扣除。对于通过网络平台直播销售民族地区特色产品和文化旅游取得收入的企业和个人,考虑减计应纳税所得额。完善民族地区促进产业转型升级发展的人才优惠政策,例如,对个人以股权形式投资民族地区企业的,取得相应收入给予税收减免。对于民族地区引进的优秀人才,可以考虑提高个人所得税专项附加扣除标准,例如继续教育中学历(学位)教育支出每月可按800元扣除,非学历教育职业资格继续教育支出,在取得相关证书的当年扣除5000元。住房租金支出,对于引进人员在民族地区发生的住房租金支出按每月1500元扣除,引进夫妻双方可同时扣除1500元,优秀人才在民族地区购买住房的房贷支出每月扣除标准提高到2000元。

4.3完善民族地区地方税收立法权

将民族自治权应用到税收中,在税收法定前提下赋予地方政府一定的税收立法权和征管权。民族地区的税收立法权具有特殊性,由于各地经济发展情况不一,全国统一的中央立法征收税种与各民族地区税源匹配度不高,开征地方特色税源难,低水平的税收收入难以满足地方财政需要,经济结构转型升级也需要财力支撐。根据征税范围的广狭、税源分布区域的大小等,结合当前税收立法的三种形式,可将与地方公共收支有关的财行、资源、环境保护等的税源开征和征收的自主决策权下放至地方,并视具体情况制定有利于产业发展的税收优惠政策。

参考文献

[1]李紫薇,董长贵.减税降费政策对产业升级的影响研究[J].宏观经济研究,2021,(02):53-59+175.

[2]钟琳.工业化、城镇化对区域税收增长的影响研究[J].税务研究,2017,(12):81-84.

[3]李波.税收政策促进产业结构优化的思考[J].税务研究,2015,(04):17-21.

[4]刘乐峥,陆逸飞.税收促进消费的理论逻辑与政策选择[J].税务研究,2021,(05):104-107.

[5]陶一桃,程静.经济下行风险中的中国税制改革探索[J].理论探讨,2020,(05):103-109.

[6]胡丽娜.降税与投入结构变化对我国科技创新的激励效应仿真[J].企业经济,2020,(03):76-82.

[7]韩沈超,徐姗.税收政策、产业结构升级与对外直接投资——基于税收结构异质性的母国驱动力探析[J].西部论坛,2019,29(06):60-72.

[8]v杨树琪,董福好,褚清梅,等.产业结构与税源质量稳定性分析——以云南省为例[J].云南财经大学学报,2019,35(11):100-112.

[9]杨志安,李宝锋.产业链视角下各行业营改增减税效应探析[J].税务与经济,2018,(06):72-79.

[10]孙英杰,林春.税制结构变迁与中国经济增长质量——对地方政府税收合意性的一个检验[J].经济科学,2018,(05):5-16.

[11]刘满凤,李昕耀.产业转移对地方环境规制影响的理论模型和经验验证——基于我国产业转移的实证检验[J].管理评论,2018,30(08):32-42.

[12]冯俏彬.论建设现代产业体系的基础制度建设与税改策略[J].税务研究,2018,(02):23-28.

作者简介:董兴梅(1989-),女,土家族,湖北恩施人,湖北民族大学经济与管理学院在读硕士研究生,研究方向为农林经济。

猜你喜欢

中华建设(2020年5期)2020-07-24

河南工学院学报(2017年1期)2017-06-07

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

学习月刊(2015年18期)2015-07-09

学习月刊(2015年24期)2015-07-09

中国工程咨询(2011年7期)2011-02-16

世界制造技术与装备市场(2010年1期)2010-08-15