企业社会责任披露与信息效率:基于中国上市公司的实证分析

2022-06-29 23:45裴小敏李冰

经济研究导刊 2022年16期

裴小敏 李冰

摘 要:随着绿色发展理念逐渐深入人心,投资者和企业经营者也逐渐认识到企业社会责任的重要性。以2010—2018年沪深两市发布社会责任报告的A股上市公司为研究样本,研究其对市场信息效率的影响。研究发现,企业社会责任信息披露与信息效率正相关。因而企业自身要增强企业社会责任意识,主要进行社会责任信息披露,提高信息披露效率。

关键词:企业社会责任;信息披露;信息效率;上市公司

中图分类号:F234 文献标志码:A 文章编号:1673-291X(2022)16-0013-03

引言

随着经济的快速发展,企业以利润最大化为目标往往会带来一系列社会问题,比如环境污染、员工福利损害,这违背了可持续发展的理念。可持续发展理念要求企业不应只关注企业自身利益,还要对其生产过程中产生的社会影响承担责任。随着科学技术的突破与经济全球化的快速发展,企业社会责任这一概念内涵也在与时俱进地发生变化,经济效益、利益相关者、生态环境、资源利用、社会福利这几个因素基本都会包含在社会责任的概念内涵中。中国的企业社会责任发展已步入新阶段,一方面,社会的发展进程要求企业将视角上升到更专业、更接轨国际标准的责任维度;另一方面,包括抗击疫情、“双碳战略”、乡村振兴、生态文明等国家议题都从不同层面检验着企业履行社会责任的成色和水平,成为富有中国新时代特色的“企业履责新赛场”。

一、文献综述与研究假设

资本市场中利益相关者因掌握信息量不同造成信息不对称,使其对企业股价和价值预测存在差异,资本市场不确定性增加,提高股价与收益的波动性,因此信息披露尤为重要。赖妍等认为,规模与盈利能力提高会促进企业进行社会责任信息披露[1]。投资者根据企业披露的信息进行投资决策,管理者出于机会主义动机,对披露的信息倾向有选择地处理,只披露对公司利好的消息进行印象管理,从而提升公司股价达到自利性目的[2]。但权小锋等认为,非财务信息披露会影响管理层的会计政策选择进而对资本市场产生极端影响,我国社会责任信息披露体现了“机会推动”而非“价值驱动”的假说[3]。社会责任信息披露可以一定程度上提高企业的信息透明度[4]。资本市场运行效率差别的重要表现是公司股价的同步性。余鑫认为,我国资本市场中股价往往包含着较大的噪音,不能很好地反映公司基本面信息,信息透明度高的企业加强个股流动性,增强了股价同步性[5]。李新丽等认为,强制披露社会责任报告有助于降低股价同步性[6]。纪同辉认为,主动进行社会责任信息披露的企业一般由于主动承担正向的社会责任,并且有信心这些信息披露会给企业带来正向影响,信息披露质量会比较高,对股价波动性的负向影响效应就更强[7]。

信息是利益相关者之间沟通的桥梁,企业将与经营管理有关信息向外界披露的动机是希望向资本市场传递更多的信号,影响公众对企业的认知,给企业形象带来正向影响,影响消费者的消费选择。当企业披露的信息经过多种途径传递到资本市场后,资本市场参与者对信息的反馈程度决定了企业信息披露的目的是否达到。资本市场对企业披露信息的反馈程度取决于资本市场的有效性,资本市场越有效,企业披露的信息越能够及时有效地反映在股价中,资本市场对股票定价及企业价值预测就会越准确,降低股价跟随市场行情波动性。因此,本文提出以下假设。

假设:企业社会责任信息披露越高,信息效率越高。

二、研究设计与实证研究

(一)研究设计与模型构建

本文以2010—2018年发布企业社会责任报告沪深A股企业为研究样本,删除ST和*ST企业、金融企业、数据缺失与异常的企业,得到3 771个研究样本。本文采取润灵企业社会责任评级为自变量,股价同步性衡量信息效率作为因变量,选取BM、SIZE、Beta、ROA等变量作为控制变量进行实证研究。信息效率模型为:

RETit=θ0+θ1Marketit+θ2Indretit+εit

SYNCHit=IN(R2/(1-R2))

式中,RETit为第t周公司i的股票收益率,Marketit为第t周经分市场总市值(流通市值)加权平均的周市场收益率,Indretit为第t周j行业的收益率,R2是估计结果的可决系数。

回归模型:

SYNCHit=β0+β1CSRit+βi∑Controlsit+δit

(二)实证研究

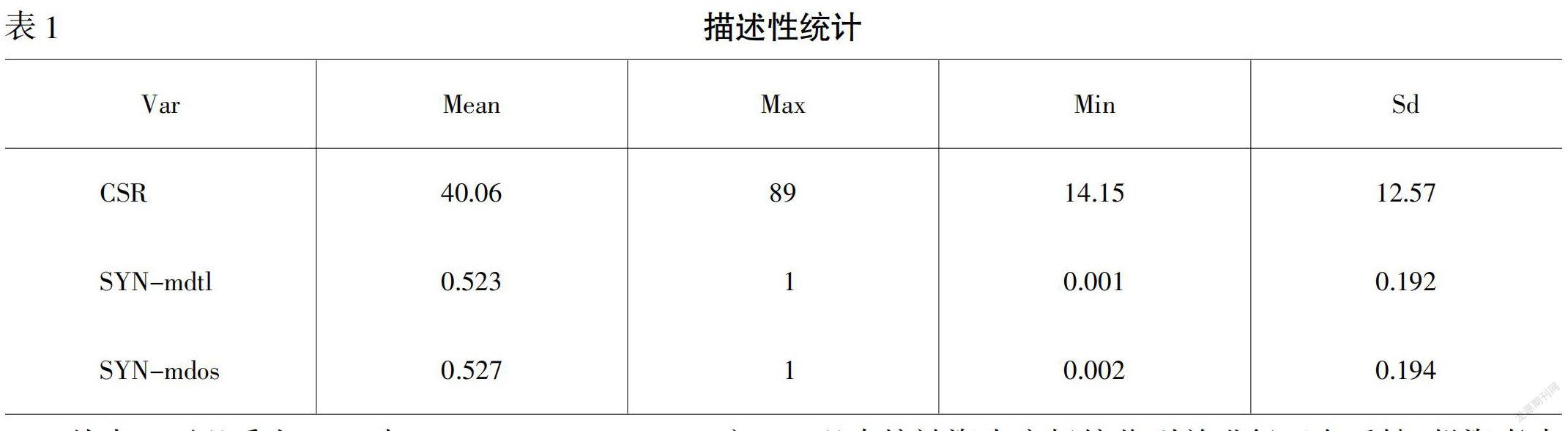

表1中,CSR均值为40.05,标准差为12.56,最小值为14.15,最大值为89,说明我国企业发布社会责任报告的质量之间存在较大差异,不同企业之间差距也较大。股价同步性均值0.523,标准差为0.192,说明我国证券市场单个企业证券价格仍然具有较大的非系统风险,会与资本市场平均价格呈现出同涨同跌的现象,相对于成熟资本市场企业股价可以及时有效地反映企业披露的历史信息与基本面信息,我国证券市场中单个股票价格还不能充分地将企业披露的信息包含在内,因而我国股价同步性处于较低水平,证券市场信息效率有待提升。

从表2可以看出,CSR与SYN-mdtl、SYN-mdos之间呈显著的负相关,系数分别为-0.0920、-0.0932,说明企业社会责任信息披露的提高可以显著降低企业的股价同步性,改善了企业的信息效率,企业的信息披露更加及时有效地传递到资本市场股票价格中,使股价反馈更多企业的特质信息,降低單个企业股价跟随市场行情变动的同步性,即假设是成立的。因此,基于内部动机和外部动机发布社会责任报告,这些信息披露可以直接被资本市场接收到并进行正向反馈,投资者直接利用这些信息分析判断企业价值,企业价值预测趋近于准确真实。另外,资本市场上并不是所有投资者都可以及时获得这些信息,也并不是所有投资者都可以对这些信息进行充分利用,从而作出正确的投资决策,只有资本市场上的理性投资者和专业人士会很快对这些信息进行反馈,并很快体现在企业股价中,企业信息效率得到提升。413096B9-E470-4267-A1E6-A41CD46A3596

三、结论与建议

经过前面的实证,最终得到结论:企业社会责任信息披露质量的提高可以使企业的信息效率提高。但目前,我国企业社会责任信息披露质量参差不齐,大多数企业管理层还没有深刻认识到开展社会责任活动以及履行情况的信息披露对企业经营管理与长远发展带来的好处。因此对于企业来说,首要任务就是提高对于企业社会责任的认知,积极承担企业社会责任,将企业社会责任意识渗透到企业各个层面,同时学习与了解社会责任报告的内容与披露形式,将信息披露作为履行社会责任的重要内容。改变以往被动披露方式,主动进行社会责任信息披露,学习总结国内外社会责任履行与披露较好企业的经验,与本企业实际情况结合,探索出具有自己特色的企业社会责任履行与披露道路。我国社会责任信息披露情况不容客观,除了企业自身社会责任意识淡薄,还由于我国对社会责任信息披露的内容与格式不统一,目前发布的企业社会责任报告形式多样、内容庞杂、标准也不统一,使企业社会责任信息的可比性下降。因此,相关监管部门可以向国内外的优秀经验学习,根据我国资本市场的特点及进程,建立相应的社会责任信息披露制度,并完善与之相对应的法律制度,加大对违法企业社会责任行为的惩罚力度,建立相关的企业社会责任激励制度,有奖有罚才会使得企业社会责任意识更加深入人心。

参考文献:

[1] 赖妍,张帆,刘俊.企业社会责任信息披露影响因素研究综述与展望[J].会计之友,2021,(15):60-64.

[2] 孟晓俊,肖作平,曲佳莉.企业社会责任信息披露与资本成本的互动关系——基于信息不对称视角的一个分析框架[J].会计研究,2010,(9):25-29+96.

[3] 权小锋,肖红军.社会责任披露对股价崩盘风险的影响研究:基于会计稳健性的中介机理[J].中国软科学,2016,(6):80-97.

[4] 滕忠路,韩进.社会责任信息披露、分析师预测和权益资本成本[J].财会通讯,2017,(12):16-18.

[5] 余鑫.从个股流动性看信息透明度与股价同步性[J].会计之友,2017,(17):83-88.

[6] 李新丽,万寿义,张雪梅.企业社会责任能降低股价同步性吗?——基于强制披露企业社会责任报告的准自然實验[J].科学决策,2018,(9):1-27.

[7] 纪同辉.企业社会责任信息影响股价波动的传导机制研究[J].财会通讯,2020,(4):87-89+101.413096B9-E470-4267-A1E6-A41CD46A3596

猜你喜欢

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17