深化国有企业改革与企业全要素生产率增长:基于内部监管治理的视角

2022-07-01 20:24朱沛华李军林

改革 2022年6期

关键词:国有企业改革

朱沛华 李军林

摘 要:以国办发〔2016〕63号文为政策冲击构造准实验,评估建立严格的责任追究制度对国有企业全要素生产率的影响效应。研究发现:总体上,建立责任追究制度显著提高了国有企业的全要素生产率,对企业高质量发展产生了积极作用。机制上,建立责任追究制度显著抑制了国有企业的违规决策与盈余管理行为,进而提高了企业盈利能力与内部控制质量,即改善内部代理冲突、降低代理成本是促使企业效率提升的重要途径。此外,制度完善对企业创新活力的影响并不显著,表明以监管和约束为主的制度改革并不会起到激励创新的效果。下一步,监管改革需要在鼓励和引导国有企业自主创新方面有更多作为。

关键词:国有企业改革;责任追究制度;企业全要素生产率

中图分类号:F276.1 文献标识码:A 文章编号:1003-7543(2022)06-0131-14

深化国有企业改革、推动国有资本做优做强不仅是优化政府职责体系和提高政府监管效能的着力点,而且是推进国家治理体系和治理能力现代化的重要内容。当前,全球经济面临较大的不确定性,各国经济增长普遍乏力。我国经济进入疫情冲击后的复苏阶段,要推动有为政府和有效市场更好结合,在国有资产管理体制领域不仅要着力增强企业活力,而且要强化监管制度保障。

推动国有企业和国有资本深化改革是研究的重点,如何建立有效的监管制度和政策体系始终是国有企业领域难以绕开的话题。在深化国有企业治理制度改革的过程中,完善落实相应的责任追究制度对于防止国有资产流失、实现国有资产保值增值具有重要的现实意义。党的十八大以来,国有企业进入分类改革时期,各地根据中央相关政策文件精神与地方经济发展特征有序推进不同领域的国有企业改革。然而,缺乏有效的监督是制约国有企业改革政策落地的制度性障碍。在此背景下,国务院办公厅2016年下发了《关于建立国有企业违规经营投资责任追究制度的意见》(国办发〔2016〕63号,以下简称“63号文”),要求建立一套监督企业经理人决策的约束制度,对管理层的违规问题做到严查彻查,落实主体责任。

“63号文”的重要性在于,它规定了国有资产经营过程中的违规行为并具体界定了责任追究的范围,赋予相关监管部门更大的稽查职能,对国有资产的监管力度大幅提升。“63号文”所建立的责任追究制度是对国有资产监督的重大制度变革,对国有企业的经营决策与绩效产生了深远的影响。该项监管政策是否能够得到有效实施?是成为悬在国有企业管理层头上的“达摩克利斯之剑”还是被“束之高阁”?纵观已有的相关文献,尚未有研究关注该项政策的实施效果。

为此,本文基于沪深A股上市公司样本,以“63号文”为外生政策冲击,以国有企业为实验组,构建双重差分模型,评估责任追究制度建立对企业全要素生产率的影响,并检验其对企业机会主义行为的治理效应。

一、理论假说与典型事实

(一)理论假说

企业全要素生产率的演化规律与改革效果评估一直是国有企业改革领域的重点研究内容[1-2]。就演变规律而言,邵宜航等发现,1998—2007年大型工业企业资源配置效率有所改善,但小型企业间配置效率不断恶化,最终不利于整体全要素生产率的改进[3]。毛其淋和盛斌研究发现,制造业企业中市场竞争、淘汰机制与进入行为在全要素生产率的动态变化中扮演着重要角色[4]。杨汝岱测算了中国工业企业数据库的29个子行业的全要素生产率,发现1998—2009年企业成长推动生产率持续提升,但其增长空间越来越小[5]。尹恒和杨龙见考虑了企业投入与产出异质性,对生产函数的参数估计与全要素生产率测算方法进行了修正,发现企业间资源配置效率呈現明显的行业异质性[6]。就国企改革的效果评估而言,学者们发现重大改革政策的出台对企业全要素生产率产生了深远的影响。黄先海等基于1998—2007年制造业企业数据,对全要素生产率进行估算并研究了国企改革的效果,发现“抓大放小”的改革政策一方面提高了国有部门内部的要素配置效率,另一方面促进了国有部门间要素流动,最终提高了制造业整体的全要素生产率[7]。Aghion et al.研究了税收优惠、财政补贴、关税等产业扶持政策对中国工业企业全要素生产率的影响,结果发现产业政策能够推动竞争性部门的效率提升[8]。

企业内部制度是全要素生产率的重要组成部分。学者们就外部制度改革对内部制度以及全要素生产率的贡献仍存在较大的研究分歧,并未形成系统性的研究体系。一方面,盛丹和刘灿雷以2003年国务院国有资产监督管理委员会成立作为外部冲击,发现强化监管有效提升了国有企业的经营规模和生产效率[9]。余明桂等以2009年出台的《中央企业负责人经营业绩考核暂行办法》构建准实验,发现政策冲击后受到业绩考核制度约束的中央企业创新能力相较于民营企业存在显著的上升趋势,表明民营化并非深化国有企业改革的唯一方向,监管层面的制度性变革亦是可行的改革思路[10]。杨继东和杨其静基于制度比较优势理论,发现产权保护和契约执行力度更强的区域中土地出让资源会向专用性投资行业倾斜,进而推动制造业的技术迭代和产业升级[11]。另一方面,亦有研究发现改革的对象和路径差异会影响政策实施效果[12]。陈林检验了1998—2008年混合所有制改革在自然垄断行业中的改革效果,发现混合所有制改革不能显著提高企业生产率,不区分市场垄断属性的改革存在巨大的改革风险。因此,国企改革应遵循分类改革方针,不宜全面铺开与“一窝蜂”式地推进混合所有制改革[13]。

学者们关于制度改革对国有企业生产率的影响尚存在较多争议,因而有必要进行更为充分的讨论,提供更为全面的经验证据。基于已有的监管制度性变革的经验证据,本文认为责任追究制度若能够有效执行,对企业全要素生产率会存在改革红利,由此提出第一个有待检验的理论假说:

假说1:责任追究制度提高了国有企业的全要素生产率。B6306A76-F6EE-4F00-A88F-CD0B6C322CBC

从企业决策和绩效的视角出发,外部制度环境的改善能够带动企业经营行为和投资决策的规范化,并逐步改善企业内部治理,推动生产效率的提高。曹春方等将2008年地方高院院长异地任职作为改善区域司法独立性的准实验,发现存在异地调任的高院法官的地区中,企业违规被稽查的概率更高,违规企业受到的市场惩戒也更强。机制在于,司法独立性抑制了企业不合规的关联交易行为,且对国有企业的震慑作用比非国有企业更强[14]。何轩等基于2004—2010年上市公司样本,以市场化水平代理区域制度因素,发现市场化越高,地区内上市公司违规次数越少,而在腐败较为严重的地区中,企业被查处违规后受到处罚的力度较小[15]。

以企业报表粉饰行为为例,相关文献讨论了外部约束制度的治理效果。柳光强和王迪研究了财政部会计信息质量随机检查制度的影响机制,发现制度约束在抑制盈余管理行为的同时,其警示作用存在产权性质、市场化水平、股权集中度层面的异质性[16]。梅蓓蕾等研究了证券交易所问询机制的溢出效应,发现行业被问询越频繁,行业内企业盈余管理行为越少,且在行业领先者被问询、竞争更为充分时,警示效应更强[17]。

因此,不规范的经营行为受到抑制后能够推动国有企业委托代理问题的缓解,实现内部控制质量的提高。由此,本文提出第二个理论假说,作为责任追究制度提高全要素生产率的理论机制支撑。

假说2:责任追究制度能够有效抑制国有企业的代理人问题,进而提高企业治理绩效。

(二)典型事实

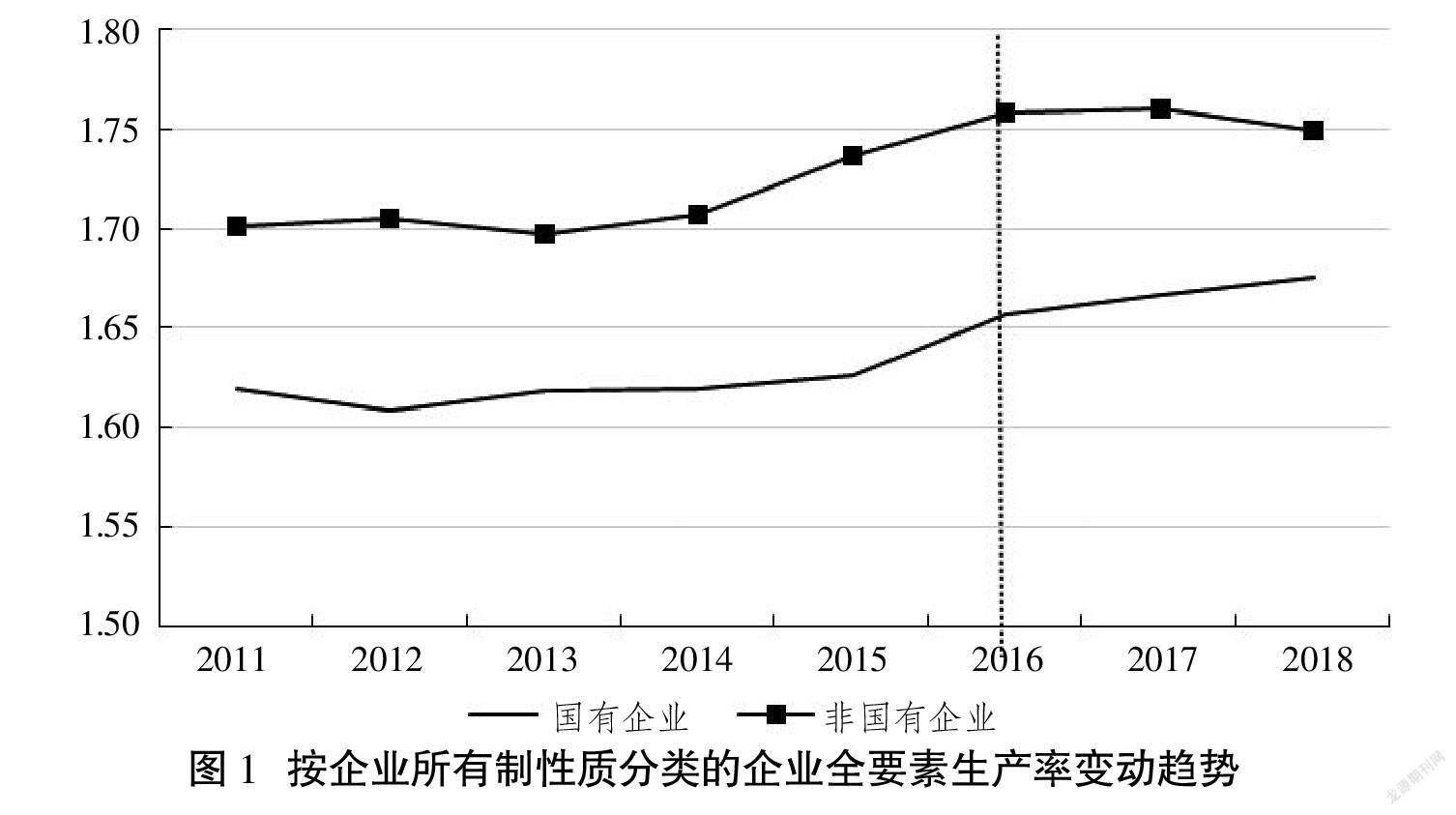

本文使用ACF估计法对沪深A股上市公司的全要素生产率进行测算,并根据所有制属性将企业划分为国有企业与非国有企业,绘制出两类企业的全要素生产率均值随时间的变动趋势图(见图1)。2011—2018年,非国有企业的均值始终高于国有企业,基本符合现实直觉。2013—2015年,两类企业均值均呈现缓慢上升的趋势。2016年后,两类企业的均值出现不同的变化趋势:非国有企业出现平稳甚至有所下降的趋势,国有企业则出现逐步改善的趋势。因此,可初步判断得出,针对国有企业建立的责任追究制度是推动国有企业生产效率改善的重要因素。

二、实证设计

(一)样本选择

使用2011—2018年上市公司作为研究样本。根据证监会公布的行业分类,本文剔除了金融保险业以及房地产业的样本,剔除了经营异常的企业样本(ST股票、PT股票),最终保留控股属性为国有企业与民营企业的样本。数据主要来源于国泰安经济金融研究数据库(CSMAR)。自2019年起,国有企业改革从“管企业”为主转向“管资本”,标志着国企改革又一重大监管制度的变化。本文主要研究和瞄准责任追究制度的效果,为剔除其他制度变化因素的影响,故选用2019年以前的样本,以求更为准确地评估责任追究制度在企业内部治理中发挥的作用。

(二)模型构建

构建双向固定效应的双重差分估计模型如下:

TFPit=β0+β1treatit×post+Xitγ+ρi+ρt+εit(1)

式(1)中,TFPit为企业层面的全要素生产率,下标i、t分别为企业个体、时间代码。treatit为政策冲击分组变量,根据CSMAR数据库披露的上市公司所有制属性,将企业分类为国有企业与非国有企业,并剔除所有制属性不清晰以及外资控股的企业。本文将民营企业作为国有企业的对照组来检验责任追究制度的影响。post为政策时间冲击变量,将2016年作为政策冲击的时间点,将2016—2018年标识为1,否则为0。Xit为一系列反映企业特征的控制变量,β、γ为待估参数,ρi、ρt分别代表企业个体固定效应、时间固定效应,εit为残差项。

本文主要关注交互项treatit×post的估计系数β1,若系数估计结果显著为正,则可认为责任追究制度推动了国有企业的效率提升。此外,考虑到treatit变量识别方法相对粗糙,本文以上市公司未流通股份中的国有股比例来替代treatit变量,构造类DID模型进行稳健性检验。

“63号文”对国有企业经营管理人员的诸多违规行为均出台了严格的监督和处罚措施,根据其具体规定,选取相关企业决策因素进行机制检验:

Decisionit=β0+β1treatit×post+Xitγ+ρi+ρt+εit(2)

式(2)中,Decisionit为企业决策变量,这里以违规决策与盈余管理为例进行分析。稳健性检验部分,本文将企业研发决策作为对比分析。从责任追究制度政策设计的角度来看,其以限制企业违规行为为主,并没有促进企业创新的规定。因此,预期政策冲击对企业经营管理人员的机会主义行为会产生负面影响,对企业创新研发决策无显著影响。

企业相关决策将最终影响绩效,绩效的提高亦是效率提升的具体反映。选取企业绩效变量进行回归分析:

Performanceit=β0+β1treatit×post+Xitγ+ρi+ρt+εit(3)

式(3)中,Performanceit为企业的盈利水平以及内部控制质量指标。责任追究制度约束了企业经营管理人员的机会主义行为,其在提高全要素生产率的同时企业业绩随之改善。因此,预期β1的估计系数显著为正,即政策冲击提高了企业治理绩效。

(三)变量选择

1.全要素生产率

本文建立上市公司的生产函数模型,搭建企业层面的全要素生产率估计框架。在变量选取方面,由于上市公司并未披露增加值、总产值指标,本文使用企业年报中的营业收入作为总产值的代理指标,并以2000年为基期的PPI指数进行平减。根据该函数形式,需要选取对应的资本、劳动以及中间投入要素。其中,资本要素以企业固定资产净值与无形资产净值之和来表示,并使用2000年为基期的固定资产投资价格指数进行平减。劳动要素用企业在职员工人数来表示。中间投入并没有一个直接的指标来测度。由于中间投入概念较为宽泛,并不仅仅是原材料,本文借鉴和简化相关研究的处理方法[18-19],将中间投入的测度方法调整为:中间投入=营业成本-应付职工薪酬-折旧-摊销+财务费用。该方法是将企业营业成本中属于资本要素报酬和劳动要素报酬的部分剔除。同时,会计核算中财务费用属于中间投入,本文将其加入测算公式,最终得到中间投入要素投入的粗略估计。对生产函数相关变量进行上下0.5%的缩尾处理后,使用半参数估計方法进行估计,并使用索洛余值法得到全要素生产率的估计[20]。B6306A76-F6EE-4F00-A88F-CD0B6C322CBC

2.机制变量

(1)决策变量

以企业被披露违规以及盈余管理作为决策变量,检验责任追究制度对经营管理人员的约束效应。

违规经营投资行为的数据来源于CSMAR的违规处理数据库。根据企业的处罚信息提取对应的违规年度,进而构造出企业是否违规的虚拟变量。一般而言,违规行为存在三种类型:信息披露违规、经营违规、高管个人违规。信息披露违规主要包括虚构利润、虚列资产、虚假记载、推迟披露、重大遗漏、披露不实以及一般会计处理不当;经营违规主要包括出资违规、擅自改变资金用途、占用公司资产、违规担保以及其他生产经营问题;高管个人违规主要包括:内幕交易、违规买卖股票以及操纵股价。不管是哪种类型的违规,都受到责任追究制度的严格约束。因此,预期政策冲击能够显著且大幅降低国有企业违规的可能性。

企业盈余管理因素则借鉴陈冬华等的处理方法,以操纵性应计利润(绝对值)占营业收入的比例来代表盈余管理的水平,具体计算方法为:盈余管理=|销售费用+管理费用+资产减值损失|/营业收入[21]。“63号文”指出,要严查“操纵中介機构出具虚假财务审计、资产评估鉴证结果”,故国有企业在财务报表上的盈余管理行为受到制度约束。

(2)企业治理绩效变量

选取企业的总资产报酬率(ROA)指标与内部控制指数作为企业绩效的代理变量,进一步考察责任追究制度与企业治理绩效的关系。ROA是反映企业盈利能力的重要指标,企业经营管理有关人员在制度约束下,侵占企业资源行为受到抑制,直观的表现是企业经营成本的下降,即企业盈利能力的上升。因此,预期政策冲击对企业ROA指标产生正向作用。

此外,选取迪博公司发布的中国上市公司内部控制指数,并作标准化处理,作为企业内部控制质量的代理变量进行机制检验。当企业经营行为更为规范时,往往代表着内部控制制度更为完善,能形成更为有效的制衡,发生风险事件的可能性更低[22]。因此,预期责任追究制度能够提高国有企业的内部控制质量。

3.控制变量

借鉴已有文献的处理方法,本文从企业治理结构与经营情况两方面选取控制变量[23]。治理结构方面,选取董事人数、独董比例以及董事长总经理两职兼任作为控制变量。经营情况则选择企业经营规模、销售业绩以及管理费率作为控制变量,其中,经营规模用对数化的资产总计表示;销售业绩用营业收入与资产总计之比表示;管理费率以管理费用占营业收入的比重表示。

(四)统计特征

为控制极端值导致的估计结果偏误,本文对连续变量进行上下0.5%的缩尾处理,主要变量的统计特征如表1(下页)所示。各个变量均值基本符合现实直觉,可排除极端观测值的干扰。上市公司的全要素生产率均值约为1.696。实验组变量treat均值为0.371,上市公司样本中国有企业占比约为37%;冲击时间变量post均值为0.444,即2016年及以后的样本占比达到44%,表明样本分布较为均匀,适合构造双重差分模型进行政策效果评估。

三、实证检验

(一)基准回归

这里对双重差分模型进行估计以评估“63号文”对企业生产效率的影响,结果如表2(下页)所示。其中,列(1)—(3)为常规双重差分模型的估计结果。在不考虑控制变量的影响下,交互项treat×post的估计系数为0.013,且在1%的水平上显著,表明责任追究制度推动了国有企业全要素生产率显著提升;加入企业治理相关的控制变量后,交互项系数基本不变;进一步加入企业财务相关的控制变量后,交互项估计系数提升至0.023。

为控制样本选择偏误而导致的内生性问题,采取PSM-DID估计方法进行稳健性检验。在模型设置上,第一步为PSM估计,以TFP为结果变量,以企业是否属于国有企业(实验分组变量)作为分组变量,加入控制变量进行回归,检验分组的平衡性,并根据匹配结果剔除不满足共同区域的观测样本。第二步是对匹配后的样本进行DID估计,结果如列(4)所示。结果显示,交互项treat×post估计系数与列(3)基本一致,均发挥着显著的正向作用。由此可见,“63号文”的政策冲击引致国有企业生产效率的改进,表明深化监管制度改革取得了提高企业生产效率的成效。

金融危机爆发后,地方政府隐性债务扩张、产能过剩等问题成为阻碍经济运行效率提升的重要因素。上述问题的一个集中表现形式是国有经济大而不强,存在大量低效率企业并未退出市场。在此背景下,深化国有企业改革、着力提高企业效率成为改革的重点。其中,一个改革的重要方向是构建有效的责任追究制度,加强对经营管理人员的监督,以防止国有资产流失,引导企业建立有效的治理结构和内控制度,通过有效的内外部制衡来提高生产经营效率。

控制变量估计结果显示,企业治理因素中董事人数、两职兼任起显著正向作用,独董比例的影响为负但不显著。企业财务因素中经营规模的影响显著为正,销售业绩的影响为正但不显著,管理费率的影响显著为负。整体上,企业规模呈现明显的效率红利,包括经营规模、董事会规模等因素均与企业生产效率呈正相关关系。管理费率反映了企业经营过程中的成本效率水平,期间费用占营业收入越高,越会降低企业生产效率。然而,与企业现代化治理相关的因素,包括独立董事比例提高并不存在正向作用,而董事长总经理两职兼任反而能够提高企业生产效率。由此可见,提高企业全要素生产率不能只停留在管理层人事任命层面,而应建立健全内部治理制衡机制与监管约束制度。

(二)机制检验

1.责任追究制度对企业决策行为的影响

“63号文”提高国有企业全要素生产率的机制有待探讨。本文检验了责任追究制度对企业机会主义行为的约束作用。以企业违规决策、盈余管理为被解释变量,估计结果如表3(下页)所示。在控制其他变量影响的情况下,交互项treat×post对两类机会主义行为的影响均显著为负,且使用PSM-DID估计方法得到的系数估计结果基本不变。由此可知,随着“63号文”的出台和责任追究制度的建立,企业管理层机会主义行为被查处的可能性、个人被追究处罚的力度大幅提升。因此,国有企业经理人为个人利益牟利的机会成本与既定违规收益得以更有效地匹配,企业违规行为受到抑制。B6306A76-F6EE-4F00-A88F-CD0B6C322CBC

就经营管理人员的具体行为而言,以往在监管制度缺位下,相关经营管理人员能够通过多个渠道来影响财务审计,如资产估值违反规定、超发薪酬福利、编制虚假财报等,以达到侵占国有资产并牟取利益的目的。其最终结果是企业最终的报表产生“水分”,不能如实反映企业的实际经营行为。体现在报表中,是产生的期间费用(销售费用、管理费用)以及资产减值损失等利润表科目的异常。“63号文”的出台使国有企业相关经营管理人员财务相关违规行为得到治理,挤出了企业操作性应计利润科目的“水分”。

综上,“63号文”的出台能够有效降低企业管理层的机会主义行为,有效缓解国有企业的委托代理问题。代理成本降低是责任追究制度推动企业生产效率提高的重要机制。

2.责任追究制度与企业治理绩效

企业违规行为、代理成本减少的直接结果是企业治理绩效的改善。本文进一步检验“63号文”对企业治理绩效的影响:一是企业盈利水平的提升,二是内部控制质量的改善。选取ROA以及内部控制指数分别作为被解释变量进行机制检验,结果如表4所示。交互项treat×post对两类治理绩效变量的影响均显著为正,表明“63号文”提高了国有企业的盈利水平与内部控制质量。一方面,在代理成本得到有效治理的情况下,国有企业成本控制能力提升,带动盈利水平上升。另一方面,企业违规、报表粉饰行为的减少有助于形成高效执行经营战略的组织制度,意味着内部控制质量的改善。此外,治理绩效改善往往意味着企业效率的提升,能够为责任追究制度对企业生产率的促进作用提供其他维度的支持。综上,外部制度环境的改善可以助推企业内部制度质量的改善,对产业转型升级、形成经济增长的内生动力具有重要意义。

四、稳健性检验

(一)建立责任追究制度是否存在创新激励效应

迄今为止,上文讨论的路径均是从企业治理的视角出发,基本上延续着“63号文”的规定进行检验。作为约束型的监管制度变革,“63号文”并无任何关于激励企业研发创新的制度安排。为更为精准地识别责任追究制度对全要素生产率的影响,本文检验其对企业创新的作用,以进一步排除其他可能的外生冲击因素干扰。

本文根据CSMAR提供的上市公司研发创新数据库,选取企业研发投资占营业收入的比重以及发明专利申请数量(对数化处理)分别作为企业创新决策的代理变量进行机制检验,结果如表5所示。列(1)、(2)以研发投入占营业收入的比重为被解释变量,列(3)、(4)以企业发明专利申请量为被解释变量。结果显示,交互项treat×post对两类创新变量的影响均不显著,即“63号文”的政策冲击并未引起国有企业创新活力的显著变动,故并不具有创新激励效应。这表明,一方面,双重差分模型设置符合预期,能够较为准确地识别责任追究制度的影响,具有较强的稳健性。另一方面,责任追究制度在限制企业管理层机会主义行为、提高企业内部治理水平的条件下,仍不能推动形成国有企业自主研发的激励机制。因此,在对国有企业形成有效监管的制度约束下,探索激励企业创新的政策设计是下一步深化改革的重点。

(二)平行趋势检验

本文对前文进行的DID模型进行平行趋势检验,以测试实验组(国有企业)与对照组(非国有企业)是否具有可比性。为此,构建估计方程式(4)。以2013—2015年为冲击前三年,以2016—2018年为冲击后三年,构建时间虚拟变量timej,并与实验组变量treatit构建交互项,作为主要解释变量进行回归检验。被解释变量Yit为上文使用的全要素生产率以及机制检验指标。

Yit=β0+∑αitreatit×timej+Xitγ+ρi+ρt+εit(4)

根据不同被解释变量的估计结果,将交互项的参数αi绘制成趋势图,并以95%的显著性标注置信区间,如图2—6所示。

全要素生产率的平行趋势检验结果显示,在政策冲击前,国有企业与非国有企业并不存在显著的趋势变动差异,在2016年“63号文”下发后亦未呈现显著的差异,通过了平行趋势检验。2017—2018年系数显著为正,结合图1,国有企业相较于非国有企业存在追赶的趋势。这表明在“63号文”下发后国有企业全要素生产率得到有效改善,责任追究制度切实提高了国有经济运行效率。

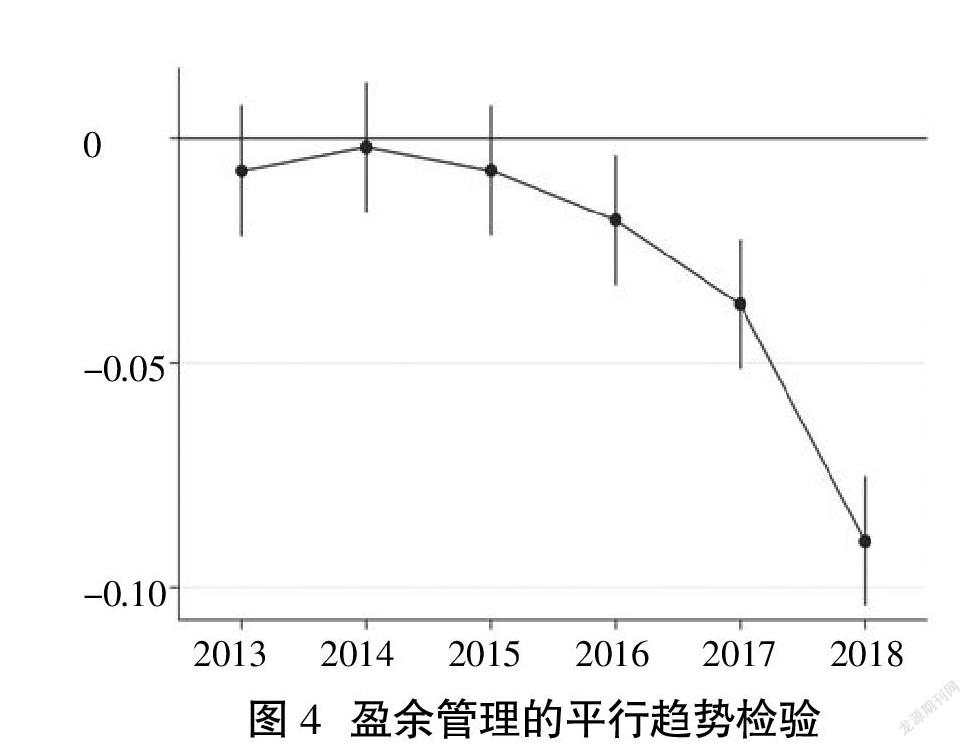

违规决策与盈余管理的平行趋势检验结果显示,国有企业在决策层面对责任追究制度较为敏感。在政策冲击前,实验组与对照组并未出现趋势的显著分化;2016年“63号文”下发后,违规行为、盈余管理等机会主义行为显著减少。且随着时间的推移,国有企业机会主义行为下降的幅度更大,表明责任追究制度具有较强的约束性,其治理效应具有长期性。

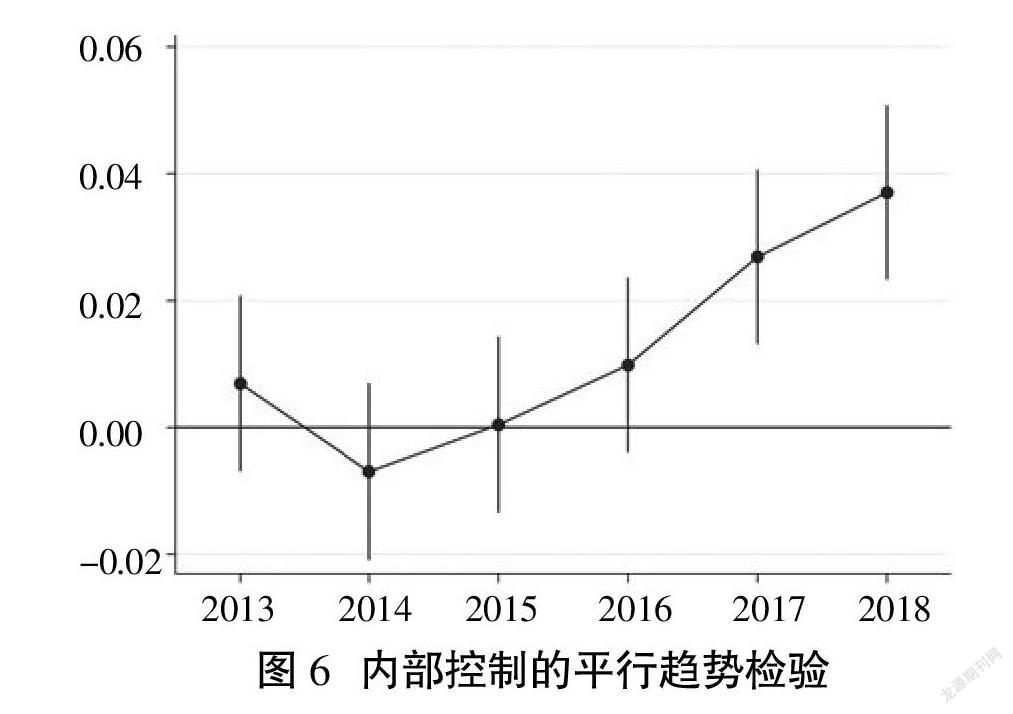

此外,ROA、内部控制质量的检验结果与全要素生产率类似,在2017年后实验组开始出现显著提升,意味着国有企业治理绩效伴随着责任追究制度的建立而逐步得到改善。综上,从传导逻辑的角度出发,责任追究制度由于首先影响企业管理层的经营决策,故在2016年直接抑制企业诸如违规决策、报表粉饰等因素,而對企业绩效的影响存在一定的滞后性,制度改革的显著效应在2017年及以后才得以显现。

(三)替换实验变量

为排除实验分组的识别偏差问题,本文使用新的处理组变量进行再检验,变量为上市公司未流动股份中国有股份的占比stateit。国有资本持股比例越高,受到责任追究制度的约束越强。该变量为连续变量,相比标准DID模型中的分组变量具有更高的瞄准精度。然而,该变量亦存在一定测算偏差问题,未流通股份并非企业全部股份,国有股的比例并不能真实反映企业国有化的程度。在此,构建基于双向固定效应的类DID模型:

Yit=β0+β1stateit×post+β2stateit+Xitγ+ρi+ρt+εit(5)

式(5)中,交互项stateit×post的估计系数β1衡量了政策冲击效应,stateit的估计系数β2则反映了国有股份占比的影响效应,其他变量符号含义同上。估计结果如表6(下页)所示。一方面,stateit对全要素生产率、ROA以及内部控制质量呈现显著的负面效应,表明国有股权与企业治理绩效呈负相关关系。此外,stateit对盈余管理呈现显著的正向作用,表明国有股比例越高,企业盈余管理水平越严重。另一方面,交互项stateit×post对TFP、ROA以及内部控制质量起到了显著的促进作用,表明国有股比例越高的企业,2016年实施责任追究制度后企业生产效率、治理绩效的上升幅度越大。stateit×post对企业违规、盈余管理行为均呈现显著的抑制作用。因此,以责任追究制度为代表的国企改革深化能有效抑制国有企业经营管理人员的机会主义行为,缓解企业委托代理问题,从而显著提升企业治理绩效。综上,替换实验组变量得到的估计结果与前文一致,研究结论具有稳健性。B6306A76-F6EE-4F00-A88F-CD0B6C322CBC

五、研究结论与政策建议

本文以建立国有企业的责任追究制度为政策冲击构建准实验,探讨了监管政策完善带来的治理效果及其机制。基于2011—2018年沪深A股上市公司样本的研究结果表明:第一,责任追究制度建立对国有企业全要素生产率起到了显著的促进作用,且经过了平行趋势检验、替换分组变量的稳健性检验支持。第二,“63号文”对企业违规以及盈余管理行为均产生了显著的抑制作用,而对企业研发创新无显著影响,表明责任追究制度能够有效抑制企业管理层的机会主义行为,对并未涉及的企業创新决策无激励或约束效应。在企业代理成本得到缓解和控制的情况下,企业的盈利能力与内部控制质量得到有效提升。

上述发现为“63号文”与国有企业全要素生产率搭建了一个逻辑分析框架,探讨了完善监管政策对规范国有企业经营、建立现代企业制度的重要意义。同时,也要看到,监管政策的约束主要从缓解代理问题的渠道产生作用,并不能提高企业创新活力。因此,下一步改革应将重心集中在激励国有企业自主创新的机制设计上。基于上述结论,提出如下政策建议:

第一,严格贯彻落实责任追究制度,推动监管政策的制度化与常态化。监管力度的松弛、稽查能力的滞后可能助长企业管理层的机会主义行为,引发一系列恶劣的社会影响。在“63号文”的基础上,监管机构应立足于中国国情,积极探索并进一步细化相关政策规定,重点监督集团管控、购销管理、工程承包、股权产权转让、固定资产投资、投资并购、改组改制、资金管理、风险管理等关键经营环节,逐步将责任追究制度融入常规监管过程中,形成公开透明、具有系统性与约束力的监管体系。

第二,进一步优化国有资产监管职能,建立跨部门协同监管体系。国有资产保值增值是深化改革的主要目标之一,但企业经营的复杂性与违规违法行为的隐蔽性使得监管始终难以穿透企业的财务报表。原因在于,当前中国的监管体系涉及多个部门,不同监管部门存在职能分工的差异。尽管多头机构监管有利于提升监管的专业性,但也会出现监管机构之间的冲突与漏洞问题。为此,需要从更高层面推动各类监管的有机衔接,形成职能互补、信息畅通的协同监管体系,提高违规稽查能力,同时缩短违规与查处之间的“时差”。

第三,推动大数据技术在监管中的运用,着力提高政府监管效能。随着数字化、网络化、智能化技术的商用进程不断推进,监管机构应做到技术应用层面的与时俱进,积极采用新技术,推动智慧监管项目落地,提高监管信息化水平。在不正当竞争行为认定、市场风险识别跟踪等领域,探索以大数据技术为基础的监管新路径与新方式,以维护市场竞争秩序,强化风险预防、预警、处置能力。

第四,将激励创新的政策设计与防范国有资产流失的责任追究制度有机结合起来。强监管在约束企业管理层机会主义行为的同时,容易导致企业创新活力下降。深化国有企业改革不只是强监管,更需要强活力。下一步改革应重点探索建立引导企业自主创新的激励与考核体系,全方位完善国有资产监管机制,充分发挥国有企业服务国家战略需要的重要作用。

参考文献

[1]刘现伟,李红娟,石颖.优化国有资本布局的思路与策略[J].改革,2020(6):71-86.

[2]肖红军.推进国有经济产业布局优化和结构调整的方法论[J].改革,2021(1):74-91.

[3]邵宜航,步晓宁,张天华.资源配置扭曲与中国工业全要素生产率——基于工业企业数据库再测算[J].中国工业经济,2013(12):39-51.

[4]毛其淋,盛斌.中国制造业企业的进入退出与生产率动态演化[J].经济研究,2013(4):16-29.

[5]杨汝岱.中国制造业企业全要素生产率研究[J].经济研究,2015(2):61-74.

[6]尹恒,杨龙见.投入产出异质性与中国制造业企业生产率估计:1998—2013[J].中国工业经济,2019(4):23-41.

[7]黄先海,金泽成,余林徽.要素流动与全要素生产率增长:来自国有部门改革的经验证据[J].经济研究,2017(12):62-75.

[8]AGHION P, CAI J, DEWATRIPONT M, et al. Industrial policy and competition[J]. American Economic Journal: Macroeconomics, 2015(4): 1-32.

[9]盛丹,刘灿雷.外部监管能够改善国企经营绩效与改制成效吗?[J].经济研究,2016(10):97-111.

[10] 余明桂,钟慧洁,范蕊.业绩考核制度可以促进央企创新吗?[J].经济研究,2016(12):104-117.

[11] 杨继东,杨其静.制度环境、投资结构与产业升级[J].世界经济,2020(11):52-77.

[12] 杨瑞龙.探索国有制与市场经济相兼容的中国特色改革道路[J].中国人民大学学报,2021(3):10-14.

[13] 陈林.自然垄断与混合所有制改革——基于自然实验与成本函数的分析[J].经济研究,2018(1):81-96.

[14] 曹春方,陈露兰,张婷婷.“法律的名义”:司法独立性提升与公司违规[J].金融研究,2017(5):191-206.

[15] 何轩,朱丽娜,马骏.中国上市公司违规行为:一项以制度环境为视角的经验性研究[J].管理工程学报,2019(4):61-73.

[16] 柳光强,王迪.政府会计监督如何影响盈余管理——基于财政部会计信息质量随机检查的准自然实验[J].管理世界,2021(5):157-169.B6306A76-F6EE-4F00-A88F-CD0B6C322CBC

[17] 梅蓓蕾,郭雪寒,葉建芳.问询函的溢出效应——基于盈余管理视角[J].会计研究,2021(6):30-41.

[18] 余淼杰,金洋,张睿.工业企业产能利用率衡量与生产率估算[J].经济研究,2018(5):56-71.

[19] 朱沛华,陈林.工业增加值与全要素生产率估计——基于中国制造业的拟蒙特卡洛实验[J].中国工业经济,2020(7):24-42.

[20] ACKERBERG D A, CAVES K, FRAZER G. Identification properties of recent production function estimators[J]. Econometrica, 2015, 83(6): 2411-2451.

[21] 陈冬华,胡晓莉,梁上坤,等.宗教传统与公司治理[J].经济研究,2013(9):71-84.

[22] 叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015(2):192-206.

[23] LIU Y, MAO J. How do tax incentives affect investment and productivity? Firm-level evidence from China[J]. American Economic Journal: Economic Policy, 2019, 11(3): 261-91.

State-Owned Enterprise Reform and Corporate Total Factor Productivity Growing: Based on the Perspective of Internal Governance Regulation

ZHU Pei-hua LI Jun-lin

Abstract: This paper takes the Document No. 63 issued by General Office of the State Council in August 2016 as the policy impact and construct a quasi-experiment, which evaluates the impact of establishing a strict accountability system on the total factor productivity of state-owned enterprises. It is found that: on the whole, the establishment of accountability system has significantly improved the total factor productivity of state-owned enterprises and played a positive role in the high-quality and efficient development of enterprises. In terms of mechanism, the establishment of accountability system significantly inhibited the violation decision and earnings management of state-owned enterprises, and then improves the profitability and internal control quality of enterprises, that is, improving internal agency conflict and reducing agency cost are important ways to improve the efficiency of enterprises. Additionally, the impact of institutional improvement on the innovation vitality of enterprises is not significant, indicating that the system based on regulation and constraint would not stimulate innovation. In the next step, the regulatory reform needs to focus on encouraging and guiding the independent innovation of state-owned enterprises.

Key words: state-owned enterprise reform; accountability system; corporate total factor productivityB6306A76-F6EE-4F00-A88F-CD0B6C322CBC

猜你喜欢

中国市场(2017年7期)2017-04-01

商场现代化(2017年3期)2017-03-20

财经问题研究(2017年1期)2017-03-18

东北财经大学学报(2016年5期)2016-12-02

商(2016年33期)2016-11-24

中国总会计师(2016年6期)2016-11-02

商(2016年27期)2016-10-17

华侨大学学报·哲学社会科学版(2015年1期)2015-12-23

企业文化·中旬刊(2015年9期)2015-10-24

商场现代化(2015年9期)2015-05-29