“一带一路”倡议下工程机械制造业发展的新契机

2022-07-15 01:47孔攀

中国集体经济 2022年17期

孔攀

摘要:在“一带一路”倡议提出前,国内工程机械制造业巨头三一重工已然面临内外部危机。2013年上半年,企业制订三大发展战略。2013年下半年,“一帶一路”倡议的提出给三一重工带来了发展的新契机。三一重工以“国际化战略”为重点,同时兼顾国内市场,力图破开困局。文章主要采用事件分析法和财务指标法分析“一带一路”倡议给三一重工的发展带来的积极影响。

关键词:一带一路;三一重工;发展契机

一、“一带一路”倡议提出前,三一重工发展的概述

2012年,三一重工的混凝土机械、挖掘机械、履带起重机、旋挖钻机等产品保持着国内市场占有率第一的位置;同时在全球多地建有研发基地,如印度、美国、德国、巴西等。三一重工能够取得这些成就的原因在于:一是掌握核心科技,能够自主生产多种关键工程机械产品,如油缸、自主控制器和显示屏、减速机等;二是制造成本较低,依托廉价的劳动力和资源成本,三一重工的同类设备制造成本只相当于国外同行业的八分之一左右。

尽管优势突出,但是三一重工依然面临着许多问题。一是国内市场竞争十分激烈,2012年上半年,中联重科的净利润一度超过了三一重工;二是国际市场占有率低,仅有5%左右,远低于美国卡特彼勒公司的20%和日本小松公司的15%;三是缺乏系统的研发信息管理体系,在知识产权管理、知识收集管理方面效率不高;四是研发人员占比较低,高级管理人员及行业标志性人才数量较少;五是随着2011年我国“4万亿投资”计划退出,总体经济增长速度放缓,工程机械行业逐步下行,2012年第三季度,三一重工的应收账款同比增长了71%,同时银行贷款收紧,三一重工的短期资金相对紧张。

为摆脱困境,三一重工在2013年初提出了三大战略:“数一数二”产品战略,力图打造全行业质量最优的产品;国际化战略,积极开展国际合作,实现国际化的新进展和新突破;一体化战略,注重产业链的建设,提升整体盈利能力与产品竞争力。2013年下半年,三一重工迎来重大的发展机遇:2013年9月和10月,习近平主席分别提出建设“新丝绸之路经济带”和“21世纪海上丝绸之路”的合作倡议。“一带一路”倡议的提出,极大地改善了中国与沿线国家的合作环境,增加合作的可能性。基于对国际合作环境的新判断,三一重工选择了“国际化战略”作为重点,并进一步发展成为与“一带一路”倡议相结合的发展战略。本文以此为出发点,研究“一带一路”倡议给三一重工发展带来的新契机。

二、三一重工的国际化战略与“一带一路”倡议

三一重工的“国际化战略”主要包括三大举措:产品出口、海外投资和本地化。这三大举措是三一重工能够在海外成功发展的重要基础。

(一)产品出口

积极参与“一带一路”倡议,为三一重工的产品打开了广阔的海外市场。2016年,三一重工的海外收入占总收入的40%,其中70%来自“一带一路”沿线国家和地区。三一重工已经在“一带一路”沿线的东盟、中东、非洲完成了布局:在东南亚,三一重工在泰国的设备保有量已接近3000台,三一重工起重机在泰国市场的占有率超过了60%;在中东,2015年三一重工与阿曼代理商Al Misfat Equipment签订了价值1000万元人民币的设备采购合同; 2017年11月,三一重工与科威特工程建筑承包商签订了约8600万美元的设备采购协议;在非洲,埃塞俄比亚的Woldiya- Awash铁路项目全线工程均选用三一重工设备施工,订单金额约600万美元。

以下选取三一重工与科威特承包商签订的协议来分析产品出口与合作对三一重工产生的影响,选取的分析方法是事件研究法与财务指标法。

1. 事件研究法

(1)事件及窗口定义:选择三一重工与科威特承包商达成8600万美元采购协议首次正式公告作为事件,以首次正式公告日即2017年11月15日为事件0日。事件窗口设定为首次公告日前后各10个交易日。

(2)基于市场模型,估计三一重工正常收益率。本文选择使用市场模型来估计企业的正常收益率,其一般公式为:

Rit=α+βRmt+εit

Rit为i公司在期间t的实际收益率;Rmt为所在行业在期间t的市场报酬率;β为公司的系统风险,εit为随机误差项。

在本案例中,选取的估计窗口为公告前的窗口[-110,-11],取上证指数在该窗口每日收益率作为自变量,取三一重工在该窗口的每日收益率为因变量,然后进行线性回归得到α与β的预测值。经过回归得到的模型为:

Rit=0.00015+2.01152Rmt

进而将时间窗口[-10,10]每日上证指数收益率带入得到的模型,可得基于市场模型估计的正常收益率。

(3)异常收益率及统计检验。异常收益率分为日异常收益率(AR)和累计异常收益率(CAR),其中日异常收益率代表股票第j日实际收益率Rit超过了股票未发生重大事件时“正常报酬率R■■”的部分。累计异常收益率是指该股票在[t1,t2]时间窗口异常收益率的总额,衡量该股票在研究期内总体的绩效。AR与CAR具体计算公式如下:

AR=Rit,j-R■■

CAR=■ARj

若公告对于股票价格没有影响,则CAR应该为0。故可按照如下步骤进行检验:

H0:CAR(t1,t2)=0

H1:CAR(t1,t2)≠0

检验量t=■

S(CAR)为样本累计超额收益率的标准差,N为样本数。根据以上公式计算得出AR、CAR及t检验量,如表1所示。

可以看出,从11月10日开始,三一重工累计异常收益率显著大于0,即本次合作公告引起了市场上投资者“好”的预期。显然,这次合作为三一重工创造了显著的短期的财富效应,因此从最保守的意义上,可以分析出市场投资者对本次合作总体上持支持态度。

2. 财务指标法

财务指标法用前后财务指标的变化来衡量此次合作的绩效,由于公告的具体实施存在延时性,因此选取2015~2018年作為分析时期。本文选取营业利润率为参考指标,显然在受到宏观政策等方面的影响下,工程机械行业的平均利润会受到影响,行业内各家企业的营业利润率会出现相同的变化。为了尽可能削弱此类影响,选取徐工机械的数据与三一重工进行对比分析,并绘制营业利润率变化折线图。

如图1所示,2015年后两家企业的盈利能力均呈上升趋势,而2017年12月以后,三一重工的营业利润率显著提高,与徐工机械拉开差距,说明在“一带一路”倡议背景下的此次合作对三一重工的盈利能力产生积极影响。

(二)海外投资

自“一带一路”倡议提出以来,三一重工还积极进行海外投资。第一,与“一带一路”沿线国家的金融机构合作:2017年12月21日,三一重机印度尼西亚合资公司SANY Perkasa和MNC Leasing在印度尼西亚签署了终端客户融资合作协议,作为印尼工程机械领导品牌,SANY和MNC Leasing积极合作,开启了终端客户融资战略合作新篇章;第二,在“一带一路”沿线国家投资设厂:目前,三一重工已经在印度尼西亚、泰国、印度、卡塔尔、埃塞俄比亚、南非等多地设有工厂,并将亚太总部设在了泰国。

(三)本地化

近年来,中国企业“走出去”一波三折。除了传统的贸易壁垒等因素外,安全风险日益成为“走出去”的主要困扰。而本地化正是提高海外发展安全性的重要举措。三一重工在海外发展过程中尤其注重产品本地化、人才本地化及利益本地化。

1. 产品本地化

以印度为例,由于印度的房屋一般不高,机械设备需要更强的机动性,于是三一重工把运送混凝土的密封管道按照已经过时的旧图纸改成了可拆卸接管,这款“复古”产品更好地适应印度工程人员的需求,从而进一步打开了印度市场。

2. 人才本地化

三一重工目前全球员工总数在三万人以上,其中包括了5000余名外籍员工,这些外籍员工大都在自己国家的三一工厂里工作。以三一重工在印度的工厂为例,目前,厂内96%的员工是印度人,三一印度公司的CEO也是印度人。

3. 利益本地化

在社会利益方面:2013年,一幢坦桑尼亚达累斯萨拉姆市中心的在建楼房倒塌,三一起重机第一时间赶至现场,成功解救13人;2013年,三一重工荣获“2013中国走进东盟成功企业奖”;2014年,三一南非大区荣获南非中国经贸协会颁发的“公益慈善奖”;2017年,在德国中国商会首届“在德中资企业优秀投资奖”评选上,三一重工获评“特别贡献奖”。在经济利益方面,三一重工在拉动当地就业、增加当地政府收入方面均有突出贡献。

上述一系列行动都表明了三一重工为积极融入当地发展做出不懈的努力。

三、三一重工的国内发展战略与“一带一路”倡议

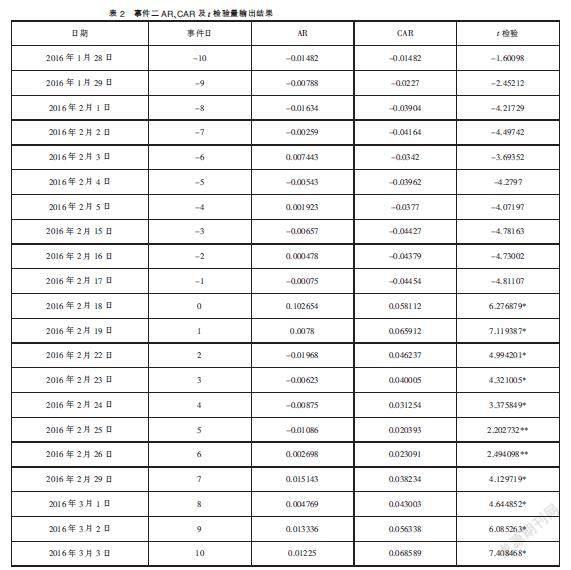

“一带一路”倡议涉及的区域不仅包括海外国家,同时也包括国内部分重要城市。三一重工在这些城市同样进行了投资建设,从源头完善“一带一路”沿线布局。2016年2月,三一重工与昆山经济技术开发区管理委员会签署了《三一重工昆山建筑工业化项目投资协议》。

下面选取事件研究法与财务指标法来分析这一事件对三一重工产生的影响。

(一)事件研究法

研究方法与前文所述一致,经过回归得到模型:

Rit=-0.00112+1.12095Rmt

得到的AR、CAR、t检验量的值,如表2所示。

从2月18日开始,三一重工累计异常收益率显著大于0,即本次投资公告引起了市场上投资者“好”的预期。显然,这次投资为三一重工创造了显著的短期的财富效应,因此从最保守的意义上,可以分析出市场投资者对本次合作总体上持支持态度。

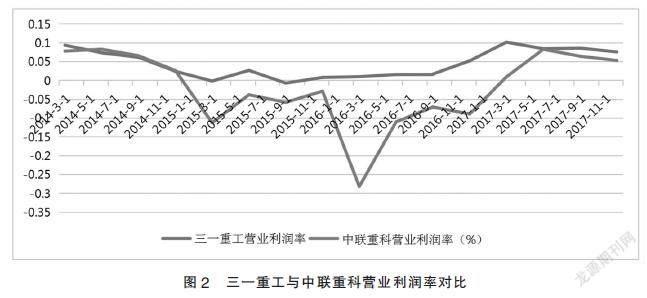

(二)财务指标法

财务指标法用前后财务指标的变化来衡量此次合作的绩效,由于公告的具体实施存在延时性,因此选取2014~2017年进行分析。本文选取营业利润率为参考指标,显然在受到宏观政策等方面的影响下,工程机械行业的平均利润会受到影响,行业内各家企业的盈利能力会出现相同的变化,即营业利润率会出现相同的变化。为了尽可能削弱此类影响,选取徐工机械的数据与三一重工进行对比分析,并绘制营业利润率变化折线图。如图2所示。

从图2可以看出,在2014年以后两家企业的发展趋势大致相同,说明整个工程机械行业的盈利能力上升受到宏观因素影响。进一步分析发现,2016年2月以后,三一重工的营业利润率与中联重科显著拉大,说明在“一带一路”倡议背景下的此次投资对三一重工的盈利能力产生相当积极的影响。

四、“一带一路”倡议提出后,三一重工经营状况分析

(一)盈利能力分析

三一重工各项盈利能力指标除销售毛利率外,从2012年起都出现了下降。总资产利润率在2016年达到低点,但总资产利润率不能全面反映盈利能力。销售净利率高点是2012年12.84%,低点是2015年0.59%,下降幅度很大,表明企业销售收入的收益水平出现了较大降幅。净资产收益率从2012年的24.7%下降到2016年的0.9%,在2017年上升至8.21%,说明净资产的收益能力在下降,投资带来的收益降低,股东资金使用效率不足。销售毛利率较为稳定,在25%~30%之间徘徊,说明销售净利率的基础是好的,且从一个侧面反映了其行业竞争能力。销售毛利率的稳定还说明三一重工在成本控制方面的成果显著。

销售毛利率指标一直表现稳定,说明其销售净利率有良好基础,但根据2012~2017的数据,三一重工的销售净利率却出现连续的下跌,尤其是2013~2014期间,下降了约6%,且根据三一重工财报数据,2013年与2014年的营业收入变化幅度不大,所以销售净利润的下降主要归因于净利润的下降,即2013~2014年三一重工的净利润大幅减少。

(二)偿债能力分析

总的来看,三一重工的流动比率、速动比率、资产负债比率都较为稳定,现金比率和产权比率出现下降趋势。按照经验,流动比率在2%,速动比率在1%较为合宜,三一重工这两项指标在正常区间内波动,说明企业短期偿债能力还是较强的。现金比率在2012年到达高点(42.44%),此后一路下行至2015年的25.26%,2016年上升至31.94%,2017年又回到下降趋势,到达18.77%,流动资产比率在2012~2017年期间呈下降趋势。按照经验,企业现金比率在20%左右为宜,过高表示企业流动负债没有得到合理运用,现金资产盈利能力低,可以发现三一重工在2015年以前和2016年,现金比率是过高的,按照一般的分析框架,这一指标过高表明三一重工的机会成本较高,现金资产没有得到较好利用,也可能是三一重工作为工程机械制造类企业,固定成本比重大,项目周期长,面对的不确定性大,所以需要保有更多的现金来应对到期偿债的压力,这一指标的下降说明企业现金资产的盈利能力提升,经营的机会成本下降,同时应对风险的能力提升。

三一重工的资产负债率较为稳定,2017年以前三一重工资产中由债权人提供的部分达60%左右,一般认为企业资产负债率的适宜水平为40%~60%,企业应在不发生财务问题的情况下尽可能提高资产负债率,三一重工的资产负债率已经达到经验认为的上限,表明企业倾向于扩张,管理层偏进取,对行业形势和国际形势的判断较为乐观。2017年该指标相较前一年下降了约5%,三一重工管理层可能对国际形势判断出现了变化,降低资产负债率以应对经营风险。

三一重工的产权比率在2017年前较为稳定,大致在150%左右,经验上判断产权比率的临界值是100%(还要结合具体情况)判断,三一重工产权比率过高,是高风险,高报酬的财务结构,从侧面反映出三一重工在2012~2017年期间处在快速扩张阶段,此时偿付长期负债的能力有所下降。2017年产权比率降到100%以下(99.91%),三一重工的财务结构更加稳定,抗风险能力提升,结合三一重工的营业状况,2017年三一重工的发展并没有停滞,可以判断企业的财务结构得到了优化。

(三)运营能力分析

总体上看,应收账款周转天数在2012~2017期间先升后降,且波动幅度较大,固定资产周转率期间先降后升,存货周转率、总资产周转率、流动资产周转率较为稳定。应收账款周转天数从2012年的101.01次到达最高点2015年的314.38次,表明三一重工的偿还能力在下降,偿还能力在2017年得到很大的改善,应收账款周转天数下降至171.15次。三一重工的存货周转率稳定,企业绩效好,三一重工产品销售顺畅,具有好的流动性。

三一重工的固定资产周转率从2012年的高点(3.68次)到2015年达到低点(1.49次),此后逐渐回升,说明厂房,设备的利用效率呈现下降趋势,但在2017年得到较大改善。作为一家工程机械制造类企业,固定资产指标的意义比较显著。总资产周转率较为稳定,即销售总额占平均资产总额的比重相对稳定,2012年处于高点(0.81次),此后几年基本维持在0.5左右,在2015、2016两年出现下降(均为0.38次),2017年又回到0.64次,三一重工在销售能力上表现客观,结合营业收入指标也能佐证这一点。流动资产周转率表现稳定,结合存货(2012年为105亿左右,此后不断下降,至2015年55亿左右)和应收账款(2012~2017年期间稳定在150~200亿左右)指标判断,三一重工流动资产的使用效率较高。

(四)成长能力分析

总体上看,三一重工主营业务增长率在2017年以前都为负数,2017年猛增。净利润增长率在2016年以前都为负数,2016年为18.57%,2017为1259.65%,出现几何级数增长。净资产增长率在经历从2012年开始下降后,于2017年回到12.45%,接近2012年的水平。总资产增长率从2012年的25.64%一路下降,2013~2017年期间都在0上下徘徊。

从具体指标来看,三一重工2017年之前的主营业务收入增长率表现都不算好,按照经验分析,主营业务增长率低于5%,则企业进入衰退期,低于-30%,则企业主营业务收入出现大幅滑坡,预警信号产生。但结合应收账款数额(从2012年的149亿左右逐步上升至2015年的209亿左右)来分析这一指标,企业的主营业务还处在正常运行区间内,主营业务增长的基础还在,2017年的数据说明了这一点,2017年主营业务增长率高达64.67%,表现较好。净利润增长率为负数,从一个侧面反映出三一重工在国际经济不景气和工程机械行业发展不畅的状况下对业务扩张的谨慎,2017年净利润增长率高达1259.65%,该年三一重工净利润增长了9倍,主要得益于国内外经济的复苏和工程机械行业的回暖,根据财报,三一重工的多项指标都表现抢眼。净资产增长率的长期低迷表明自有资金的投资收益水平较低,但2012年与2017年的数据抢眼。总资产增长率能反映出三一重工的扩张速度,2012年是三一重工扩张的高峰期,总资产增长率达到25.64%。此后该指标一直处于低位,三一重工在扩张方面更为谨慎了,国际形势的不确定性和工程机械制造行业的遇冷也增加了企业扩张的压力,尽管在2017年这个三一重工经营的高峰期,总资产增长率还是在-5%左右。

五、结语

综上,2012年和2017年是三一重工的兩个关键节点,2012年是业务扩张的高峰期,盈利能力,成长能力在2012年都表现抢眼,这与三一重工海外布局战略是分不开的。2017年是内外部齐发力的一年:从内部看,反映公司内部运营和财务架构的指标好,如应收账款周转天数大幅下降(171.15天),存货周转率上升(3.87次),超过2012年的水平(3.43次)。从外部看,三一重工的主营业务增长率在2017年上升至64.67%,一扫此前负增长率的颓势,净利润增长率更是高达1259.65%,2017年三一重工净利润增加了9倍。外部表现抢眼和国内外经济形势有关,与工程机械行业复苏趋势有关。三一重工的国际化布局,深耕“一带一路”,不断提升创新能力的战略选择在2017年开花结果,随着公司海外各大区域业务的规模和质量不断上升,海外战略已经成为三一重工的亮点。

(一)三一重工海外收入分析

2012年后三一重工的海外收入总额大幅增加,将海外业务作为重点,尤其是将自身发展战略与“一带一路”倡议相结合,深耕国外市场。就占比看,三一重工海外营业收入占比2011年后逐年上升,最高值是2015年,此后两年略有下降,总的来说三一重工海外收入占比呈上升趋势,海外业务在企业整个业务板块中的地位不断提升,反映了三一重工的国际化水平和国际市场运营能力的提升,是三一重工走出中国、响应“一带一路”倡议的体现。

(二)结论与启示

“一带一路”倡议提出以来,三一重工积极发展海外业务,硕果累累,海外业务占比超过40%。这正是三一重工积极响应国家“一带一路”倡议的结果。三一重工在原定的三大战略中选择了国际化战略作为自己的重点战略:以“一带一路”沿线国家为发展重点,借助友好交流时机,成功地拓展了自己的国际市场。三一重工“走出去”对于国家和企业而言是双向利好的,既解决了自己因国内工程机械行业不振而造成的困境,同时也在国际上为我国企业树立了良好的形象,推动了“一带一路”国家之间的合作交流。这种成功并不是偶然的,三一重工能够在这五年内成功地进行海外发展,成为“一带一路”上我国走出去的领军企业,与其之前的积累有着很大的关系。在2013年以前,三一重工就已经在海外展开布局,在多个国家设立了制造基地,积累了一定的海外投资经验。这些经验的积累使得三一对海外投资可能遇见的困难及处理的方法有较为全面的认识;此外三一重工也已掌握了多种核心技术,建立了产业链,加之其较低的成本价格,在与其他国际品牌竞争时三一有着自己的优势。 这也同样启发了我们国家工程机械制造业领域的相关企业:找准自身优势,利用“一带一路”倡议带来的经济合作的机会,走出国门,争取国际合作,迎来发展的新契机。

参考文献:

[1]国家发展改革委 外交部 商务部.推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动[N].人民日报,2015-03-29(004).

[2]张海燕.我国机械设备制造业研发问题分析——以三一重工股份有限公司为例[J].现代企业,2016(08):21-22.

[3]王倩.三一重工走出去:从借船出海到深入本地化[J].商学院,2017(06):103-105.

[4]贾维平.三一重工战略抉择启示录[J].衡器,2014,43(04):47-50.

[5]贺东东.三一重工如何迈过国际化的四道坎[J].经理人,2015(03):95-97.

[6]钱磊磊.三一重工的国际化战略、财务政策与企业增长[J].财务与会计(理财版),2013(10):16-17.

[7]冯慧,喻向阳.三一布局“一带一路” 中国制造建筑新丝路[J].工程机械文摘,2017(03):2-5.

[8]陈瑛,张国胜,杨润高.“一带一路”倡议中沿线国家劳动政策与我国产业“走出去”[J].广东社会科学,2018(06):37-45.

[9]张洋.从三一重工“龙吞象”看我国民营企业海外并购与走出去战略[J].中国外资,2013(24):197-198.

[10]杨富滨.三一重工股份有限公司东南亚国际市场的营销战略研究[J].中国市场,2017(35):103-104.

[11]周忠辉.我国工程机械行业海外并购的研究与思考——基于三一重工并购德国普茨迈斯特案例[J].中国商论,2018(32):70-71.

[12]吳苗. 三一重工并购案带给中国企业启示的案例分析[D].广州:暨南大学,2016.

[13]王鹏程. 三一重工服务体系改进研究[D].长沙:湖南大学,2015.

[14]于茜. 三一重工海外投资策略研究[D].天津:天津大学,2014.

[15]李卉宣. 三一重工经营战略优化方案研究[D].长沙:湖南大学,2018.

【作者单位:香港中文大学(深圳)人文社科学院】