油田企业存量成本单井效益评价方法及“三比”应用

2022-07-31 04:26王成龙

云南化工 2022年7期

常 燕,张 创,周 雪,王成龙

(1.延长油田股份有限公司 财务资产部,陕西 延安 717500;2.延长油田股份有限公司 志丹采油厂,陕西 延安 717500)

1 实施背景

前几年,面对国际油价持续走低,集团公司对上游板块大幅压减投资和成本,油田企业靠规模扩张、高投入拉动的生产经营模式难以为继。同时,对于成本结构不合理,缺乏应对低油价、传递效益压力手段等情况,亟需建立油价、产量、成本、效益的平衡优化机制[1-3]。2017年,面对低油价新常态,延长油田股份有限公司财务部打破管理、财务、技术、生产等部门界限,在志丹采油厂设立试点,一体化协同开展最小经营单元的“投入/产出”分析,重点在存量成本的归集与分摊、高成本耗点剖析和产量优化方面,并取得了一定的认识和较好的效果。

2 基本原理

成本归集及分摊是单井效益评价工作的核心,是成本挖潜精确与否的关键。志丹采油厂现有成本科目1700余个,倘若要形成单个成本科目与单井产量的关系,那每个成本科目都应有其各自独立的归集路径和归集方法。通过艰难攻关、艰苦实践,针对存量成本和增量成本归集的特点,对1700多个成本科目的归集路径和归集方法进行了系统归类,形成存量成本五大类静态对应关系和三种归集方法[4-5]。

2.1 规范节点成本体系

存量成本的归集需要做好空间上的匹配。空间的匹配必须将生产节点和组织节点分类归集清楚,并按照组织节点、生产节点与油井的对应关系,遵循“谁受益、谁承担”的原则,按照受益工作量将节点成本归集至对应油井,实现投入产出在空间上的对应。

将成本节点分为生产节点和组织节点两大类。生产节点——与生产紧密相关,直接为油井生产提供服务的成本发生主体,主要指油水井、计量站、接转站、增压站、脱水站、联合站、注水站、配水间等[6-9]。组织节点——与生产间接相关,间接为油井生产提供技术或服务的成本发生主体,即采油厂本部(机关科室)、采油队本部、采油站本部、勘探开发研究所、开发科、勘探科、注水项目办公室、注水工程项目组、井下工程作业大队、供电车间、机修车间、生产运行科等[10-13]。

2.2 建立静态对应关系

在建立了节点成本体系后,要对各类节点与油井的对应关系进行梳理,确定成本节点与油井的匹配原则,从而确保成本归集路径畅通、准确。需建立完善以下静态对应关系:

1)组织机构与油井的对应关系。

2)生产节点与油井的对应关系。根据油气基本生产流程:提升-处理-注入,建立油井与计量站、接转站、增压站、脱水站、联合站、注水站、配水间的对应关系[3,5-7]。

3)生产节点与水井的对应关系。由于注水节点的成本会先归集至水井,再从水井归集至油井。因此,需要建立生产节点与水井的对应关系,如注水站、配水间、污水站。

4)注水井与油井的对应关系,并确定油井与水井的受效系数。

5)水源井与注水井的对应关系。

2.3 按动因进行归集

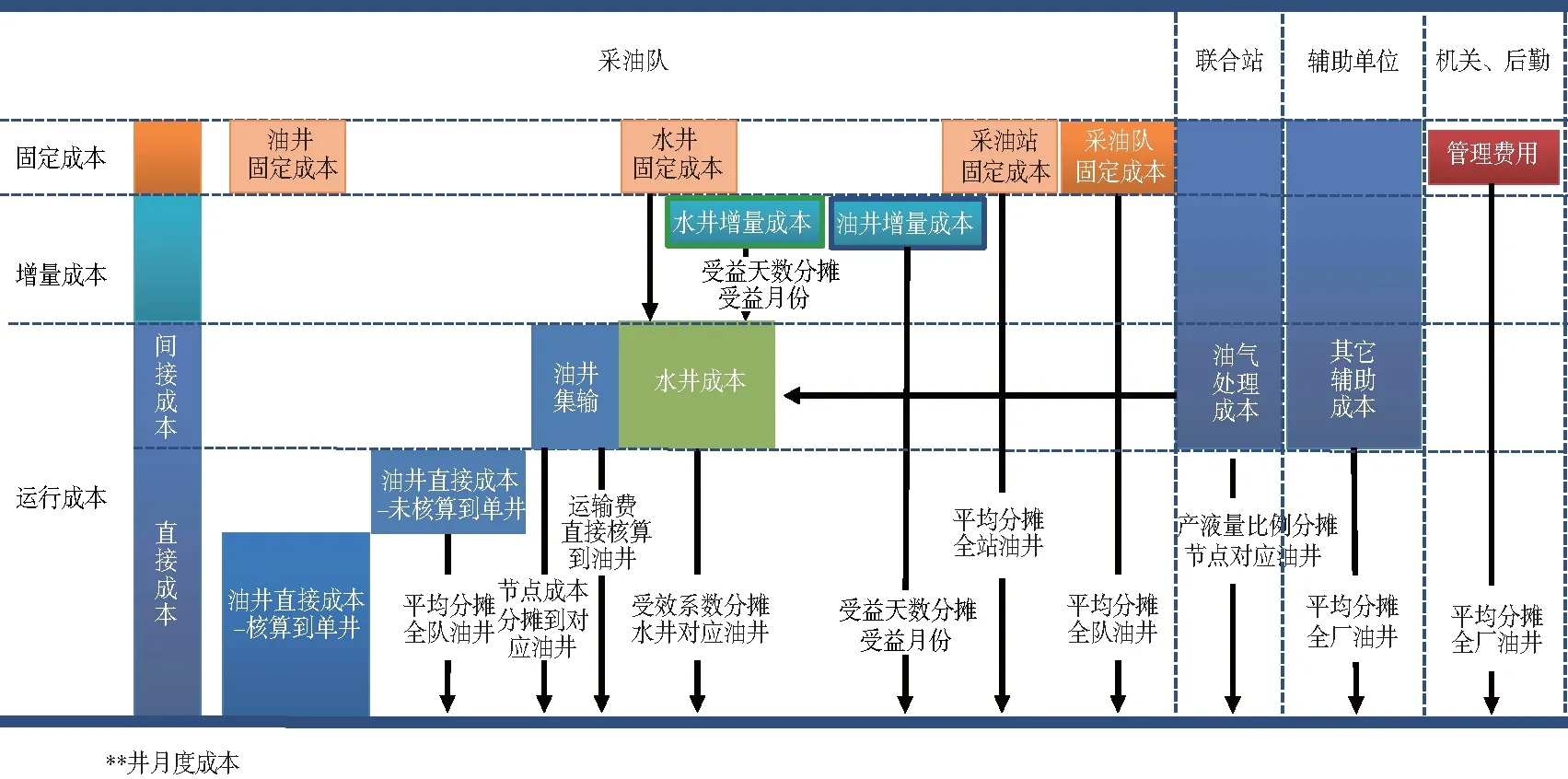

建立规范的节点成本体系和正确的对应关系是进行单井成本归集的基础。之后,在对单井的投入和产出进行界定的基础上,以成本发生主体为中心,进行成本的汇总、归集与流转,精确核算单井成本[14]。按照“谁受益、谁承担”的原则,具体有三种归集方法。如图1所示。

图1 节点成本的计量、归集与分摊

1)计量:对于发生在各生产节点、组织节点的各项成本费用,进行直接计量。

2)归集:对于发生在各生产节点的各项成本费用,在直接计量的基础上,按照井站生产对应关系,统一归集至油井。

3)分摊:对于发生在采油厂本部、采油队本部、采油站本部等生产后辅单位的成本,在直接计量的基础上,按照组织结构对应关系,统一分摊至油井[10]。

3 多维度应用

1)运行成本控制

建立分行政区域、分油藏运行成本盈亏评价体系,实现月度、季度、年度单井效益盈亏评价。

2)高耗节点对标挖潜

分别从采油厂、采油队、采油站、油藏、单元的角度出发,基于节点成本,开展同比-环比对标评价。创立了以“横向比先进、纵向比进步、规模比贡献”为核心方法的多层次、全方位对标的评价体系。及时发现各评价主体的短板,督促各单位有针对性地改善经营管理,为质量效益提升和深化改革提供科学参考。它落实了“一切成本都可控”的理念,能够找出挖潜增效的方向,是效益优化的核心工具,为全员成本目标管理提供了强有力抓手[13-15]。

“横向比先进”重点进行各单位、各油藏的横向比较,“纵向比进步”重点关注纵向进步,“规模比贡献”重点关注规模贡献。“比先进”是“三比”对标评价体系的核心环节,是明确挖潜方向的利器[4-6]。它能够将评价主体成本按照生产过程逐级打开对标,找出成本挖潜点。及时发现各评价主体的短板,督促采油厂或采油队有针对性地改善经营管理,形成企业管理水平持续提升机制。形成多层次、全方位的对标评价结果,为质量效益提升和深化改革提供科学参考。不断促进核心竞争力的提高,加快建设具有竞争力公司的步伐[10]。

4 结语

通过成本归集与分摊,对高成本耗点和无效、低效原因有了更清晰的认识,突出先算后干,严格落实“以效定产、以收定支、量入为出”,开展事前算赢,分类评价“存量老井是否开,新井是否投;增量措施是否上,维护是否扶”,真正做到“没有明确方向的坚决不上,没有准确把握的坚决不上,没有明显效益的坚决不上”;开展成本分层、节点展开,找准成本优化的“一井一策、一块一法”,为开发单位提供了事前算赢、跟踪评价和建对追创的工具,实现抓两头,带中间,使先进带先进、后进赶先进(图2)。对全厂等节点进行效益分档,开展“横向比先进、纵向比进步、规模比贡献”的“三比”对标评价体系,通过“三比”多角度比较各单位、各油藏的利润、成本指标,进行对标挖潜。通过建立单井经济效益评价体系,对各采油队进行效益排序,合理调整采油队产量,优化产量结构,压减低效区域成本,并配置到高效区,指导油田企业低成本开发,促进了油田企业的效益生产、减亏盈利。

图2 成本归集路径及归集方法

猜你喜欢

非常规油气(2021年4期)2021-09-16

中国应急管理科学(2021年2期)2021-03-24

科技研究·理论版(2021年16期)2021-03-07

廉政瞭望(2020年23期)2021-01-16

大经贸(2018年10期)2018-01-28

经营者(2017年11期)2017-11-29

商情(2017年28期)2017-09-04

中小企业管理与科技·中旬刊(2016年5期)2016-06-04

现代企业(2015年1期)2015-02-28

现代企业(2010年12期)2010-10-09