木质林产品的绿色供应链金融模式研究

2022-08-01 07:53李思怡许向阳南京林业大学经济管理学院江苏南京210037

物流科技 2022年8期

李思怡,许向阳 (南京林业大学 经济管理学院,江苏 南京 210037)

随着低碳经济的发展,我国越来越重视绿色供应链金融的建设。国务院发布的《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》 (2021 年) 中,提出了要构建绿色供应链,并指出要发挥龙头企业的带头作用,实现产品全周期的绿色环保,提高行业供应链绿色化水平;《关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》 (2020年) 提出要通过金融解决中小企业融资难的问题,助力供应链提高运行效率,助力产业链优化升级和国家战略布局。

木质林产品供应链上游的林木是重要的自然资源,而其中下游的木质林产品加工制造、物流运输等环节存在较高的环境污染问题,建设木质林产品的绿色供应链,有利于我国林业的经济效益与生态保护的协同发展。但木质林产品的绿色供应链的发展依靠技术和管理创新来实现,需要大量的资金投入,而木质林产品供应链中中小企业较多,缺少足够的资金进行绿色转型且存在较大的融资约束,将金融应用到木质林产品的绿色供应链中,能够解决林产品供应链中资金需求的问题,推动木质林产品绿色供应链的建设。

1 相关概念

1.1 木质林产品

木质林产品是指木材及以其为原料的木质产品,参考《中国林业统计年鉴》中的分类,木质林产品主要包括:木材、人造板、木制品、木家具、木浆、造纸、纸制品等产品。

1.2 木质林产品绿色供应链

木质林产品绿色供应链是指将生态环境保护和可持续利用理念,贯彻到整个木质林产品供应链中的木材原料开采加工、木材原料采购、木质林产品加工制造、木质林产品物流运输、木质林产品营销、木质林产品回收各环节,达到整个木质林产品供应链的社会、经济、环保整体效益的最优。

1.3 绿色供应链金融

绿色供应链金融是绿色金融、供应链金融和绿色供应链的有机结合。根据相关研究,本文将木质林产品的绿色供应链金融定义为:以核心企业(如核心家具企业、核心人造板企业、核心造纸企业等) 的信用为基础,金融机构对供应链中的企业与核心企业的交易关系、绿色绩效和信用级别进行评估,提供资金给企业进行绿色生产经营,促进整个木质林产品供应链的绿色环保和可持续发展。

2 木质林产品发展绿色供应链金融的SWOT 分析

2.1 优势分析

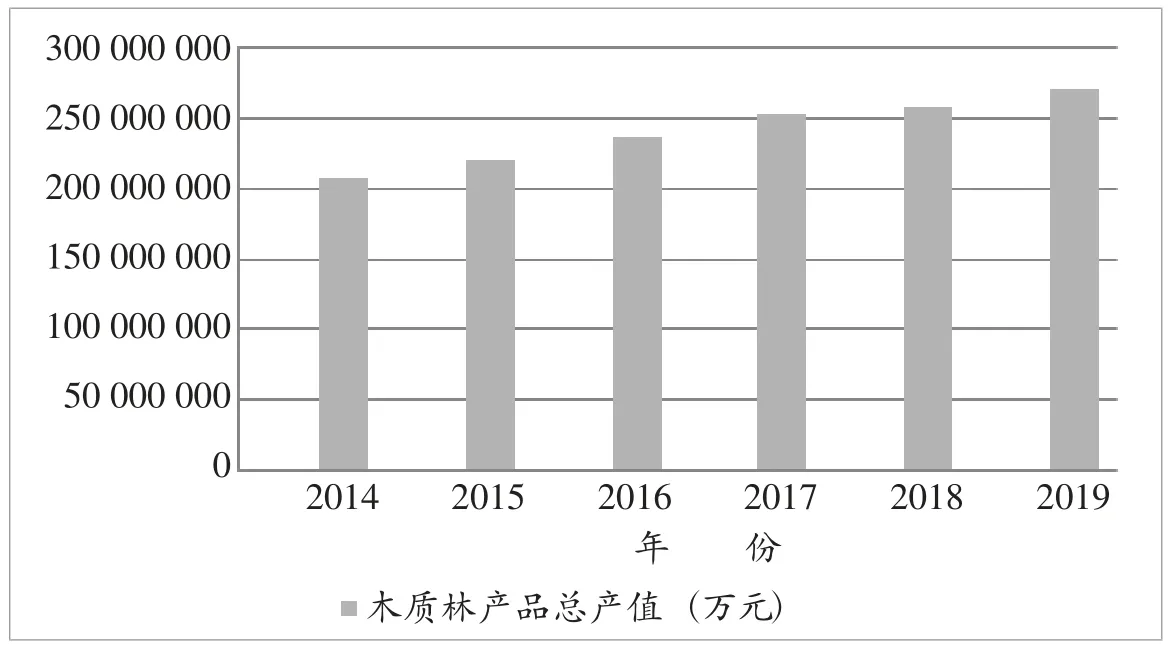

(1) 木质林产品绿色供应链基础较为完备。如图1 所示,近年来我国木质林产品的产值逐年增长,而随着我国供给侧结构改革的深化,我国木质林产品的木家具行业、造纸行业、人造板行业等呈现产业聚集化、规模化的发展,形成了许多以龙头企业为核心的产业园区,物流运输、回收中心建设相对完善。并且,由于近年来国家对于企业污染排放问题十分重视,木质林产品在生产过程中逐步引入了绿色工艺技术。围绕核心企业的木质林产品绿色供应链逐步建立,为木质林产品的绿色供应链金融的发展奠定了基础。

图1 2014~2019 年木质林产品总产值

(2) 木质林产品的绿色供应链创造了良好的金融发展环境。林产品绿色供应链中各个企业与核心企业紧密联系,一旦林产品因环境或资金问题停产,将影响整个木质林产品供应链,因此,林产品的绿色供应链将单一风险转化为整体风险,核心企业将积极为木质林产品进行信用评级与担保,促进了金融风险的管控与金融业务的开展;另外,木质林产品的绿色供应链管理的标准和评价体系建立,如《绿色制造—制造企业绿色供应链管理导则》、《绿色供应链评价技术规范家具》等,有利于金融机构对中小型企业的绿色业务进行有效界定,确保资金合理运用于绿色供应链的建设。

2.2 劣势分析

(1) 相关绿色标准不完善。目前绿色供应链管理标准覆盖的地区和行业不全面,仅在天津、东莞等地发布绿色供应链管理方案,并且仅覆盖电子、家具、汽车等行业,并且对于绿色金融项目的评价标准也缺乏统一性,金融机构缺乏完善的标准对绿色供应链金融项目进行全面审查,出于风险防范的目的,对中小型企业的绿色供应链融资需求难以全面覆盖。

(2) 绿色供应链金融的风险难以把控。我国绿色信息披露制度不完善、金融机构缺少复合型人才,金融机构难以对整个供应链中的物流、商流、知识流、信息流和资金流进行整体把控,难以确保木质林产品企业是否将资金运用于绿色项目,因而对绿色供应链金融的审批程序较为复杂,这会降低木质林产品的绿色供应链的运作效率,而对于贷款企业的绿色生产过程也难以展开后续监管,部分企业可能将这部分资金运用于其他非绿色项目。此外,中小型企业的绿色创新具有高不确定性和低回报的特点,中小型企业可能因无法盈利而违约,因此金融机构在绿色供应链金融中存在较高的金融风险,因而金融机构参与绿色供应链金融的积极性不高,阻碍了供应链金融的发展。

2.3 机会分析

(1) 国家政策的支持。国家积极推进绿色供应链金融的建设,出台了一系列政策提出要将绿色金融与绿色供应链融合发展,并且提出要加大金融对中小型企业的扶持力度,助力中小型企业绿色转型,有利于帮助木质林产品供应链中的中小企业降低绿色融资成本,获得多元化的绿色融资渠道。

(2) 数字技术的应用。互联网、大数据、人工智能、区块链、物联网等数字技术与供应链金融融合,推动金融线上化、智慧化发展,促进绿色供应链金融的商流、物流、资金流、信息流的融通,确保信息真实性与可追溯性,增加绿色供应链金融的风险防范,提高绿色供应链金融的运作效率。

2.4 威胁分析

(1) 木质林产品供应链的不稳定性。我国森林资源不足,木材原料依赖进口,而疫情、政治风险等因素可能导致国内木材原料供应不足,此外,木质林产品体积较大,物流运输效率较低,并且可能在物流运输过程中受损,因此木质林产品的绿色供应链的运作具有不稳定性,可能加剧木质林产品的绿色供应链金融的风险。

(2) 新兴技术应用的风险。互联网、区块链、大数据等技术并非绝对安全,可能存在漏洞而被破解,造成绿色供应链金融存在系统风险。并且,木质林产品产业中都是传统行业,在金融科技、绿色技术的应用下,可能造成对木质林产品的传统行业的冲击。

3 木质林产品的绿色供应链金融发展模式的构建

根据上文对木质林产品的绿色供应链金融的SWOT 分析,并结合已有研究,对木质林产品的绿色供应链的要点进行了总结,并且构建了木质林产品的绿色供应链金融的应收账款融资模式、预付账款融资模式、动产融资模式三种较为典型的融资模式[9-12]。

3.1 木质林产品的绿色供应链金融模式的构建要点

(1) 完善木质林产品供应链的绿色标准及法规。政府应完善统一木质林产品供应链中各个产业的绿色生产及认证标准、绿色信息披露制度,确保木质林产品绿色供应链信息流的通畅,使金融机构对绿色项目、绿色企业评估认证体系完善,绿色供应链金融主体间权责划分明确,建立公开、透明、公正的市场环境。

(2) 引入多方主体参与。原有的核心企业和金融机构为中心的绿色供应链金融模式,不足以解决绿色供应链融资资金配置不均衡、中小企业与金融机构信息不对称、缺乏风险防范等问题,因此要引入政府、第三方认证机构、保险机构等主体参与,通过多方的监督,规范木质林产品供应链上企业的绿色信息披露行为、企业的绿色生产行为、金融机构的行为,切实保护木质林产品的绿色供应链金融主体的利益,防范金融风险。

(3) 建立木质林产品绿色供应链金融的风险补偿机制。木质林产品是我绿色供应链金融回报率低、不确定性高,当出现风险时,金融机构将承担较大的损失,并且资金的缺口也将影响木质林产品的绿色供应链的运作。政府建立对承担风险的主体进行风险补偿机制,并且支持保险公司建立绿色木质林产品相关的政策性与商业性保险,有助于分散木质林产品绿色供应链主体的风险。

3.2 木质林产品的绿色供应链金融的模式

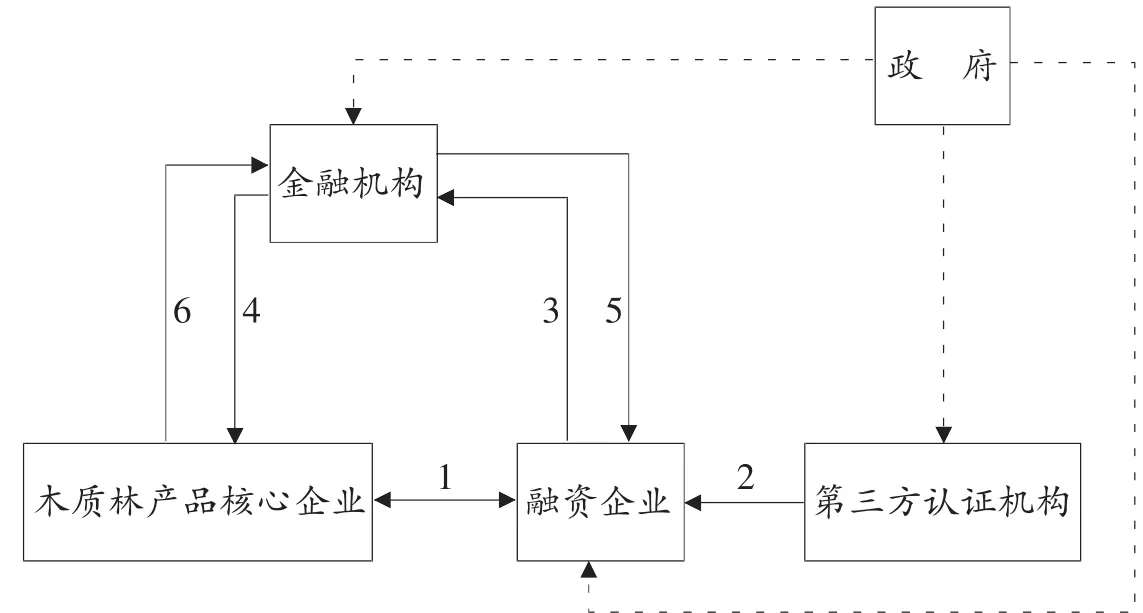

(1) 应收账款融资模式

当木质林产品绿色供应商与核心企业进行商品交易,形成应收账款时,可以通过应收账款融资以维持资金周转,进行绿色生产。木质林产品的应收账款融资模式如图2 所示。

图2 木质林产品的应收账款融资模式

主要分为以下步骤:第一步,木质林产品绿色供应商与核心企业签订合同,形成应收账款;第二步,由第三方认证机构对木质林产品原料供应商进行绿色评级;第三步,木质林产品绿色供应商向金融机构提出贷款申请,并提供合同与绿色评级信息由金融机构进行审核,然后转让应收账款给金融机构;第四步,由核心企业确认应收账款并承诺付款;第五步,金融机构将资金贷款给木质林产品绿色供应商进行绿色生产;第六步,木质林产品核心企业支付应收账款给金融机构。

政府完善并统一木质林产品绿色供应链相关标准及绿色信息披露制度,监督第三方企业的绿色评估认证规程,监督金融机构是否公平公正地将资金贷款给木质林产品绿色供应商,以及木质林产品绿色供应商是否进行绿色生产,是否合理披露绿色信息,在出现系统风险或市场风险时,政府给予受损方一定的资金补偿。

(2) 预付账款融资模式

在木质林产品供应商购买由核心企业研发的绿色设备、绿色原料时,往往需要预付账款,木质林产品供应商可以通过将绿色设备、绿色原料或未来收益权抵押给金融机构,来获得金融支持以维持绿色生产经营。木质林产品的预付账款融资模式如图3 所示。

图3 木质林产品的预付账款融资模式

主要分为以下步骤:第一步,木质林产品核心企业与木质林产品供应商签订购销合同;第二步,由第三方认证机构对木质林产品供应商进行绿色评级;第三步,木质林产品供应商向金融机构提出贷款申请,并提供购销合同与绿色评级信息,金融机构审核合同、绿色评级的真实性、核心企业的信用以及核心企业是否回购;第四步,核心企业向金融机构提供担保;第五步,木质林产品供应商购买保险;第六步,金融机构将贷款拨给木质林产品供应商以进行绿色生产;第七步,金融机构将木质林产品供应商的绿色生产情况反映给木质林产品核心企业;第八步,木质林产品供应商在期限内还款;若木质林产品供应商不能按时还款,则执行第九步和第十步,由保险公司对金融机构进行一定金额的赔付,并且向木质林产品供应商追偿;政府执行监督和风险补偿的职能。

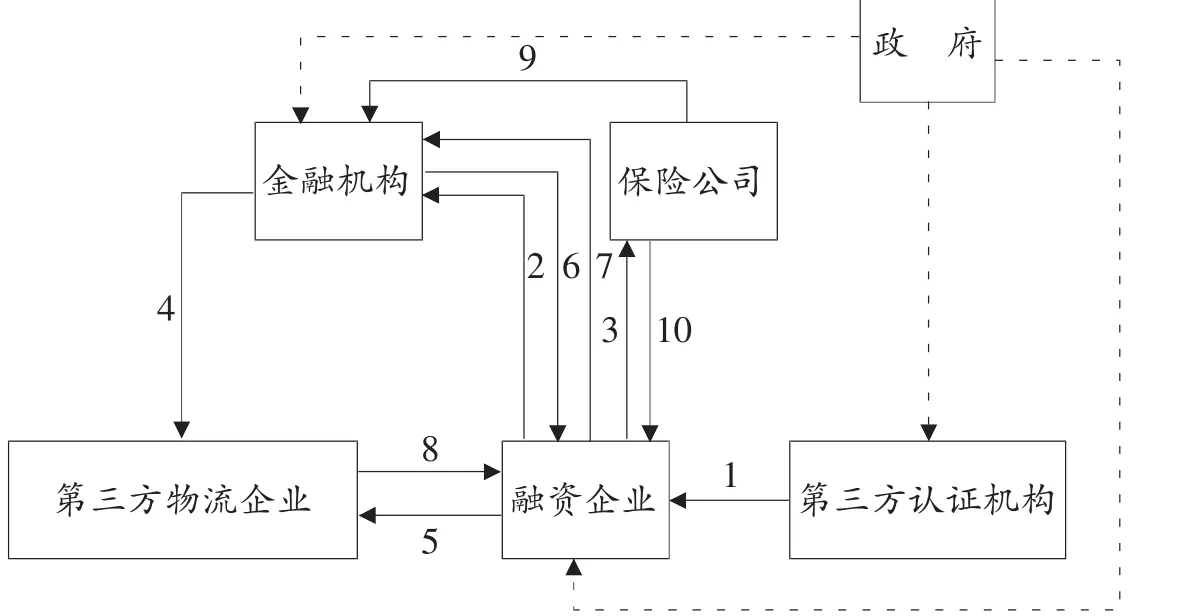

(3) 动产融资模式。当木质林产品材料绿色供应商或销售商出现存货等动产积压和资金空缺时,可以将动产质押给金融机构以获得融资资金,以维持绿色生产经营,动产融资模式如图4 所示。

图4 木质林产品的动产融资模式

主要分为以下步骤:第一步,由第三方认证机构对木质林产品绿色供应商或销售商进行绿色评级;第二步,向金融机构提出贷款申请,并提交绿色评级信息;第三步,木质林产品绿色供应商或销售商购买保险;第四步,金融机构委托第三方物流企业对所质押物进行监管;第五步,木质林产品绿色供应商或销售商交付质押物;第六步,金融机构向木质林产品绿色供应商或销售商提供贷款资金,以进行绿色生产经营;若木质林产品绿色供应商或销售商能够在期限内偿还贷款,则执行第七步和第八步,企业还款后,由第三方物流企业发放质押物;若木质林产品绿色供应商或销售商不能按期偿还贷款,则执行第九步和第十步,由保险公司向金融机构赔偿一定金额,再向木质林产品绿色供应商或销售商进行追偿;政府执行监督和风险补偿的职能。

4 结 论

木质林产品的绿色供应链为绿色供应链金融的发展创造了良好的环境,而绿色供应链金融又为木质林产品的绿色供应链的发展提供资金,并且能够约束上下游企业的绿色生产经营活动,促进木质林产品的绿色供应链的建设。但发展木质林产品绿色供应链金融的过程中存在威胁与挑战,应当发挥政府、金融机构、保险机构等多方主体的力量,结合木质林产品的绿色供应链特点,完善绿色绩效评估、信用评估、过程监督,以及风险补偿机制,保障木质林产品绿色供应链金融的稳定发展,推动木质林产品的绿色供应链的建设。

猜你喜欢

四川工商学院学术新视野(2020年2期)2020-08-13

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

创新作文(小学版)(2018年7期)2018-08-20

中国商论(2016年34期)2017-01-15

国际木业(2016年8期)2017-01-15

国际木业(2016年3期)2016-12-01

国际木业(2016年1期)2016-12-01

中国林业产业(2016年5期)2016-04-03

国际木业(2016年6期)2016-02-28