谨防小货币汇率大波动

2022-08-02 01:36郭佳编辑王亚亚

中国外汇 2022年8期

文/郭佳 编辑/王亚亚

面对小额货币汇率大幅波动的风险,涉外企业需建立适合自身的汇率风险管理体系,并通过在岸和离岸外汇市场搭建最优避险产品组合,以有效降低汇率波动对企业主业经营的影响。

2020年以来,全球新兴经济体受疫情和地缘政治影响,多个国家和地区的货币汇率出现大幅波动。2020年1月至2022年3月,衡量多个发展中国家货币兑美元汇率强弱程度的摩根大通新兴市场货币指数(JP Morgan EMCI)下滑12%。其中,俄罗斯卢布、土耳其里拉、阿根廷比索、巴西雷亚尔等货币跌幅居前。以巴西雷亚尔为例,截至2022年3月31日,雷亚尔兑美元累计贬值约20%(见图1)。

图1 美元兑雷亚尔汇率走势

新兴市场小货币的大幅波动,对中国出口贸易行业和从事新兴市场投资活动的企业均产生了非常不利的影响。因此,小货币汇率避险成为众多面对新兴市场出口及投资的企业迫切需要面对的的外汇风险管理难题。

健全小货币汇率风险管理体系

A公司为跨境电商出口企业,该公司近几年对新兴市场的出口量以年均50%以上的速度增长。A公司80%以上的业务都是在巴西,巴西雷亚尔汇率大幅波动对其业务影响巨大。2020年之前,A公司对汇率风险不够重视,也没有应对外汇市场风险的管理意识。2020年之后,新兴市场货币大幅波动,A公司因此产生较明显的汇兑损失。有过深刻教训后,A公司认识到汇率风险管理的重要性,公司只有建立完善的汇率风险管理体系,方可在重大风险发生之际应对有序。对此,A公司从以下三个方面着手加强企业汇率风险管理能力建设。

一是A公司根据公司业务背景建立明确的汇率风险管理原则。A公司分别确定了投融资和贸易场景下的汇率风险管理原则。在投融资项下,A公司支持新兴市场业务融资尽量以当地货币融资,实现当地货币融资对应当地货币资产的自然对冲。非当地货币融资,融资货币对当地货币全额锁汇;在贸易项下,已收当地货币货款全额锁汇,应收货款根据一定比例进行锁汇,预期当地货币销售收入尚未确认应收部分金额利用期权或期权组合等非线性金融工具锁汇。以上策略的基本原则是风险收益匹配原则,即确定性的资产负债产生的风险,企业采用线性、确定的金融工具管理风险;或有的资产负债产生的风险用非线性金融工具管理风险。

二是企业建立、完善对冲交易流程和相关人才培养。考虑到汇率风险对公司损益有较大影响,A公司逐步培养自己的外汇交易人才,外汇交易业务的授权、责任、分工清晰明确,流程健全,确保公司在应对突发事件时,有必要的、灵活、快速的风险决策流程。

三是不断增强企业对汇率风险对冲产品的理解与操作心得。2020年以前,A公司只在当地与银行开展本金交割远期(Delivery Forwards,DF)锁汇业务。2020年之后,考虑到疫情影响、地缘政治风险上升以及海外市场金融资源丰富、资金划转方便等诸多有利因素,A公司决定将其香港公司打造为A公司的海外财资中心,从各类金融机构获取授信额度,集中开展现金管理、汇率/利率风险管理业务,同时进行其他投融资活动。从对冲工具选择上,A公司海外财资中心充分利用在岸、离岸两个市场开展本金交割远期、无本金交割远期(Nondeliverable Forwards,NDF)以及期权等锁汇业务。

参透小额货币管理利器

一是NDF。NDF是指双方约定远期汇率,合约到期时只需将交易本金按约定汇率与定盘汇率之间的差额进行交割清算,无需对NDF的本金进行交割。NDF的交易货币对通常为美元与一个存在管制或部分管制的货币,因该货币的管制特点所以不用交割全额本金,通常选用官方汇率作为基准,通过美元直接进行差额交割。因此,NDF被业界称为小额货币管理利器。

产品示例:A公司记账本位币为美元,2021年9月,A公司预计未来每三个月会收到一笔货款100万巴西雷亚尔(BRL),需要换汇成美元(USD),但是雷亚尔兑美元汇率面临较大汇率波动风险,由于巴西央行对雷亚尔相关外汇交易采取一定的限制,因此出于成本和便利性考虑,公司选择在香港市场通过NDF产品锁定汇率风险。2021年9月13日,A公司与银行签订购买3个月期限USDBRL无本金交割远期合约,本金金额100万雷亚尔,合约锁定NDF汇率为5.30。

2021年12月15日,USDBRL大幅升值,当日USDBRL外汇市场即期定盘汇率为5.6892,对于这笔NDF合约,A公司无需交付100万雷亚尔本金,只需按照当初合约汇率5.30与定盘汇率5.6892做差额结算,获取12907.61美元汇兑收益,弥补A公司因雷亚尔贬值造成的汇兑损失12907.61USD(1000000BRL/5.30—1000000BRL/5.6892)。同时,A公司在巴西当地以即期汇率买美元卖雷亚尔获得175771.64USD(1000000BRL/5.6892)。综合上述交易,公司整体USDBRL汇率成本锁定在5.30附近。

当涉外企业在新兴市场因当地政治、经济原因无法正常开展汇兑活动时,可通过开展小货币汇率衍生品NDF交易进行汇率避险。

由此可见,通过NDF产品,A公司成功规避了外汇市场波动造成的汇兑损失,锁定了企业宝贵的经营利润。在这里,NDF产品结合A公司香港账户,相当于是A公司在巴西境外开通了一个离岸钱包,通过使用香港市场丰富的金融工具来管理汇率风险,确保主业收益。

对于新兴市场小货币汇率避险来说,NDF可以发挥独特作用。当涉外企业在新兴市场因当地政治、经济原因无法正常开展汇兑活动时,可通过开展小货币汇率衍生品NDF交易进行汇率避险。

二是可交割远期产品或期权产品对冲汇率风险。在外汇交易市场的选择上,除了离岸的外汇交易市场,如果可以找到新兴市场当地的银行提供手续简便、价格优惠的金融衍生品服务,A公司也可以选择可交割远期产品或期权产品对冲汇率风险。

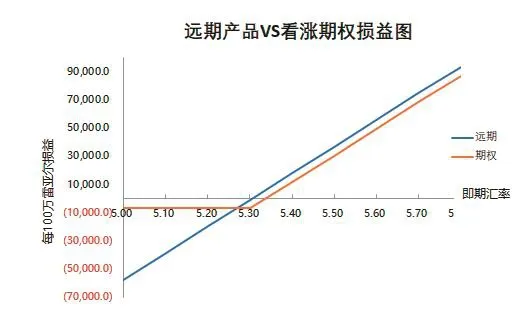

产品示例:假设A公司在2021年9月与银行签订购买USDBRL3个月远期合约,远期汇率为5.3050,本金金额100万雷亚尔。3个月后,公司按照5.3050的汇率购汇,从银行收取188501.41美元,同时支付银行100万雷亚尔。若是购买看涨期权,A公司在2021年9月向银行购汇3个月期限、执行价为5.3050的平价看涨期权,本金金额为100万雷亚尔,支付期权费6488美元。

3个月后,如果USDBRL即期汇率高于5.3050,公司行权,以5.3050的汇率购买美元、卖出100万雷亚尔,规避雷亚尔贬值的风险;3个月后,如果即期汇率低于5.3050,公司放弃行权,以更优的即期汇率购买美元并卖出100万雷亚尔。A公司购买可交割远期产品和期权产品损益见图2。

图2 3个月可交割远期产品和平价看涨期权产品到期损益

若A公司每季度都采用以上3个月期限可交割远期产品或平价看涨期权产品滚动对冲外汇风险,图3中两条线分别代表3个月USDBRL可交割远期产品和平价看涨期权产品到期的损益,其中期权费已经从期权收益中扣除。从图3的损益回溯分析可见,如果新兴市场货币贬值趋势非常明显,贬值方向比较确定,可交割远期产品可以提前锁定成本,是规避汇率波动有效的方式;而在有效锁定汇率风险的前提下,利用期权产品也可以获得不错的效果。通过上述信息,企业可认识到,当汇率波动幅度较大,且升值或贬值方向不确定时,期权产品可以作为新兴市场货币风险对冲的重要工具。

图3 3个月USDBRL可交割远期与期权产品损益回溯图

面对小额货币汇率大幅波动的风险,“走出去”的中资企业一方面应逐步建立适合自身的汇率风险管理体系,另一方面可根据离岸和在岸市场不同的资金流动和汇兑管理要求,通过多个外汇市场丰富的金融工具搭建最优汇率避险产品组合,以管理好企业的资金流动风险和汇率波动风险,有效保障公司主业。

猜你喜欢

方圆(2017年5期)2017-03-28

财经(2016年36期)2017-01-04

金融理财(2016年7期)2016-12-30

金融理财(2016年6期)2016-12-30

财经(2016年29期)2016-11-03

财经(2016年22期)2016-08-30

财经(2016年20期)2016-08-11