上市公司汇率套保数据解读

2022-08-02 01:36刘志刚魏颖娣梅雨欣编辑王亚亚

中国外汇 2022年8期

文/刘志刚 魏颖娣 梅雨欣 编辑/王亚亚

金融资源发达地区,需正视本地上市企业套保不足情况,可积极作为,为上市企业加强汇兑损益管理提供支持;金融资源欠发达地区,可积极引入外部金融机构,多措并举加强汇率风险中性理念宣传,提升涉外企业、尤其是中小微企业的汇率避险能力。

随着中资企业国际化、全球化水平的日益提升,企业汇率风险管理的重要性日益凸显。近年来,A股上市公司年度汇兑损益加总净值规模不断扩大,这也从侧面印证了在人民币汇率双向波动的新时期,企业汇率风险管理的难度在加大。为此,本文拟通过分析A股上市企业年报汇兑损益数据,探明当前上市企业汇率套保情况,并给出相关建议。

样本筛选与数据处理

截至2022年3月末,A股上市企业4854家。先做适当样本筛选:一是剔除运营相对不正常企业,如ST企业和上市至今尚未盈利的企业,这些企业的经营状况存在较大不确定性,汇率管理代表性较差;二是剔除观察期内没有产生汇兑损益的企业,这类企业不存在汇率套保需求。

在数据选择方面,确定以2016—2020年期间筛选后的A股上市公司年报数据为准。一是由于2015年“8·11”汇改后,人民币汇率波幅有效扩大,市场化程度提高;二是因为2016—2020年恰好经历了两轮较完整的人民币汇率升贬周期。无论是出口型还是进口型企业,在完整的汇率升贬周期内如果没有采取足够的套保措施,都可能出现较大的汇兑损益波动,易于观测;三是本文完稿时仅有32%的A股上市公司发布了2021年年报,考虑数据完整性问题,本文未用2021年数据。

经上述数据筛选后,2016—2020年的存在汇兑损益的样本企业(以下简称“样本企业”)分别为3102家、3279家、3667家、3701家和3724家。

上市企业汇率套保样本初瞰

首先对样本企业所在地、行业、经营规模、汇兑损益等分布情况进行描述性统计。

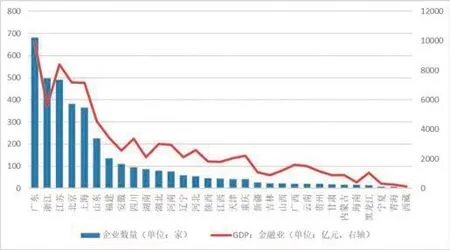

一是地区分布。对于办公场所与注册场所不一致的样本企业按总部办公地点作为企业所在地。图1显示,样本企业所在地近五年分布比较稳定,东南沿海企业密集度明显高于西北部。此外,按省份划分的企业聚集度排名与该省份金融行业GDP总值排名高度契合,说明了金融业伴随实体经济、相辅相成的发展态势,而更高的金融业发展水平也可为该地区上市企业汇率套保提供更加丰富的服务支持。

图1 2020年各地区的金融业GDP与具有外汇套保需求企业数量

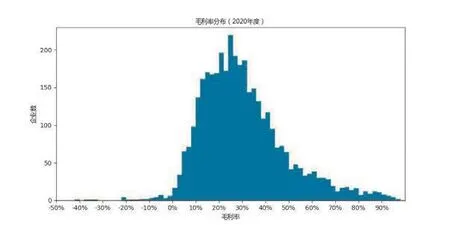

二是毛利率分布。不同行业的企业,其套保损益可能有所不同。为观测这一点,常用的方法是将样本企业按照行业进行分类。但考虑到样本企业的行业集中度,尤其是制造业企业占比过高,行业分析的差异性不够显著,故本文以不同企业的毛利率水平为代理区分变量进行分析。图2显示,2020年度样本企业毛利率较接近统计上的正态分布,主要集中在10%—40%区间内。

图2 2020年不同毛利率对应的具有外汇套保需求企业数量(单位:家)

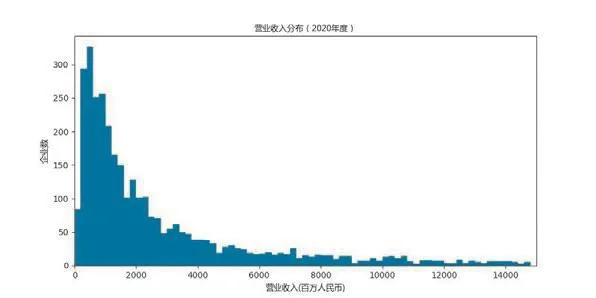

三是样本企业经营规模分布。通过数据导入,发现样本企业营业收入主要集中在40亿元以下,约占总体样本的70%。

四是汇兑损益分布。数据显示,2016—2020年间样本企业汇兑损益主要集中在-300万到500万人民币区间。具体来看,五年间产生汇兑盈余(即汇兑损益为负)的企业占比分别为74%、21%、68%、64%、22%,具备明显的年度特征:2016年、2018年和2019年汇率盈余企业占比明显高于2017年和2020年。之所以如此,主要是2017年、2020年这两年汇率双向波动更为明显,当年汇率升值幅度较大,对企业汇率风险管理带来较大挑战。

横向比较:不同上市企业汇率冲击率比较分析

为更好地分析样本企业收益受汇兑损益影响,本文横向地在不同规模上市企业中进行套保程度比较,构建汇率冲击率指标如下:

图3 2020年不同营收规模对应的具有外汇套保需求企业数量(单位:家)

汇率冲击率=|汇兑损益/(净利润-汇兑损益)|

其中,分母为企业不考虑汇兑损益前的利润水平(汇兑损益前利润+汇兑损益=净利润),分子为汇兑损益本身。比率取绝对值是因为无论正值还是负值,绝对值过大都是套保不足的体现——充分套保的企业应不存在汇兑损益对净利润的过高影响,汇率冲击率数值越高,说明企业收益受汇兑损益影响越大。

一是地区比较。将样本企业按不同所在地划分并分析表现差异。为避免极值影响,取企业汇率冲击率的中位数来进行观察。数据显示,样本企业总体汇率冲击率中位数为1.67%。图4可见,在样本企业集中度最高的北京、上海、山东、江苏、浙江、广东和福建七省市中,仅上海和北京的汇率冲击率低于全国水平,而福建的汇率冲击率为2.67%,明显高于全国平均水平。

图4 2020年各地区的汇率冲击率中位数(红柱为企业集中度前七名的地区)

为更好地分析样本企业所在地不同对汇率套保行为的影响,本文进一步统计了办公地与注册地不一致的企业的汇率冲击率。2016—2020年间,样本企业中共有191家企业将办公地选在注册地以外的省市,其中173家企业将办公地驻扎在了金融GDP排名前七的省市。这173家企业的汇率冲击率中位数为0.74%,显著低于全国平均水平1.67%。这说明金融资源发达是企业实施汇率套保的重要条件。

激光测径仪采用扫描测径法,经由激光发射器内部的光学系统处理后,产生扫描光束,由接收器接受扫描光束。当工件置于其光幕范围内时(图3),就会产生遮挡,由接收器进行处理,可获得工件尺寸数据[8]。本文使用ZMIKE4025G型激光测径仪,其测量精度可达0.5 μm,量程为25.4 mm。

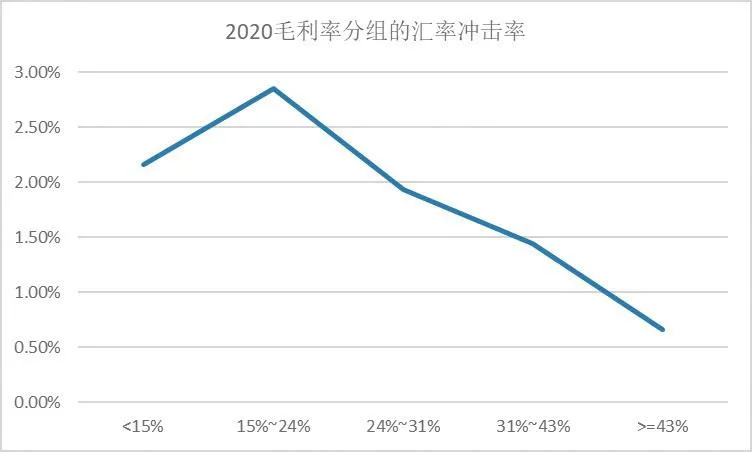

二是毛利率比较。将样本企业数量按2020年毛利率从低到高均分成5组,观察每组的汇率冲击率中位数。图5可见,随着不同组别毛利率的上升,汇率冲击率呈现先升后降的趋势。毛利率在15%—24%间的样本企业,其汇率冲击率最高;毛利率超过24%后,汇兑冲击率随着毛利率的升高呈快速下行;特别是毛利率超过43%之后,汇率冲击率显著低于全国中位数。这可能是因为低毛利企业对成本敏感度更高,更不愿意承担汇率套保成本。

图5 2020年毛利率分组对应的冲击率中位数

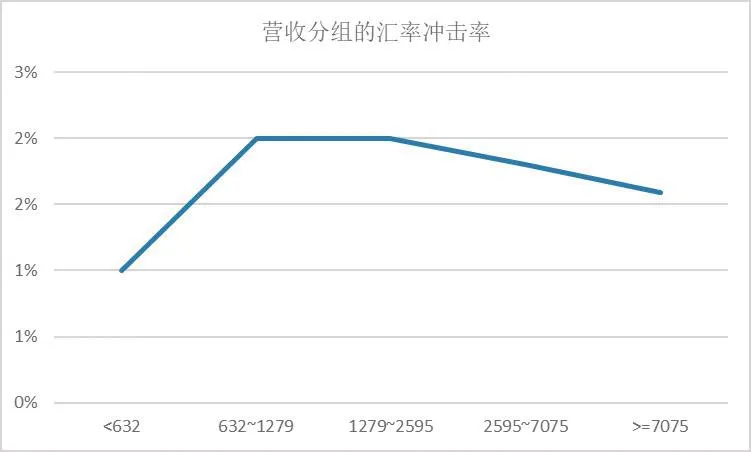

三是样本企业规模比较。首先,按营业收入分组。将样本企业按2020年营业收入从低到高均分成5组,观察每组的汇率冲击率中位数。图6可见,随着营业收入的增加,汇率冲击率也呈先升后降的趋势。营收规模在6至26亿间的企业汇率冲击率最高;随着营收规模的扩大,汇率冲击率有所下降,但下降幅度有限。说明相比毛利率,汇率冲击率对营业收入的变化相对没有那么敏感,即与其自身经营规模呈弱相关。

图6 2020年营业收入(单位:百万人民币)分组对应的冲击率中位数

相比毛利率,汇率冲击率对上市公司营业收入的变化相对没有那么敏感,即与其自身经营规模呈弱相关。

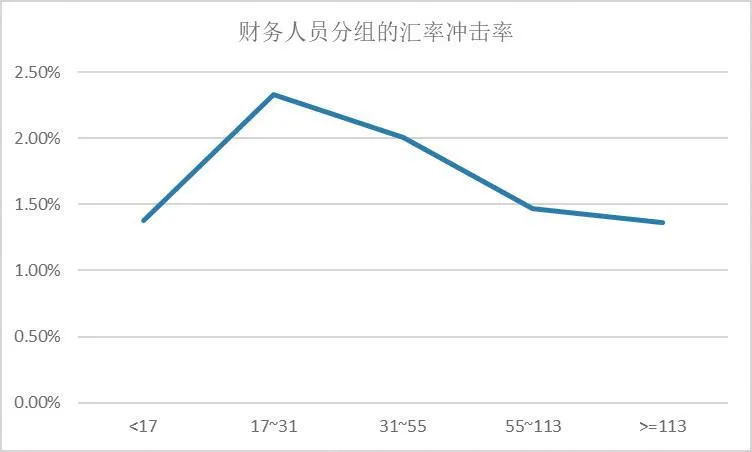

其次,按财务人员数量分组。将所有企业按财务人员数量从低到高均分成5组,观察每组的汇率冲击率中位数。图7可见,随着财务人员数量的增加,汇率冲击率也呈先升后降的趋势。这可能是因为,财务人员配置越充足,意味着企业越重视财务规划,决策团队的专业能力可能较强,汇率冲击率随之下降。

图7 2020年财务人员(单位:人)分组对应的冲击率中位数

通过横向比较发现,金融资源较丰富的地区更容易吸引企业聚集,但这并不意味着该地区的企业套保能力就更强;毛利率越高(特别是超过43%)的企业,其经营受汇率损益影响越小;营收规模越大(特别是超过26亿元)的企业,其汇率冲击率也可能降低。

纵向比较:同一企业、不同时期的汇率冲击率变化

样本企业中具有2016—2020年五年汇兑损益数据的企业共2927家。进一步观察这2927家企业在五年间的汇率冲击率变化,可以衡量上述企业主体套保能力是否提升。具体方法是,对这2927家企业,先设定一个特定幅度阈值X,若某企业逐年汇率冲击率〉前一年汇率冲击率*X,则定义其为发散状态,即套保恶化;若某企业逐年汇率冲击率〈前一年汇率冲击率*X,则定义其为收敛状态,即套保改善。

为充分分析不同情况,本文将该特定幅度阈值X分别设定为150%、140%、130%、120%、110%和100%六档进行分类统计。分析结果显示,无论特定幅度阈值X取哪一个值,2927家企业中均只有少数企业汇率冲击产生收敛,即汇率套保改善。例如,当特定幅度阈值X取最大值“150%”作为判别标准时,只有177家企业出现收敛;当特定幅度阈值X取最小值“100%”作为判别标准时,仅61家企业出现收敛。这说明,从汇率冲击率本身作为时间序列数据看,大部分企业数据在2016—2020年呈发散状态,这其中有两点可能原因:一是部分企业虽充分意识到汇率波动会对其财务指标产生影响,但由于项目周期过长、财务考核跨年度、财务纪律约束等各种原因考虑并未开展汇率套保;二是部分开展套保的企业汇率套保能力并未随着时间推移明显改善,后续还有较大提升空间。值得特别说明的是,由于本文研究数据并未包含2021年度A股上市公司年报数据,故2021年以来监管机构大力提倡汇率风险中性的效果在本文数据中无法得到体现。

相关结论与建议

根据对样本企业数据横向、纵向分析,由此可见:

一是金融资源的发达程度是企业套保的必要非充分条件,金融发达地区同样存在套保不足企业。全国75%的具有套保需求的企业分布在广东、浙江、江苏、北京、上海、山东和福建等地,这7个省市在全国金融业GDP排名位列前7,不过,这7个省市中的样本企业除京沪外,其他5个省份汇率冲击率均高于全国平均水平,说明金融资源丰富地区,其当地企业并不必然拥有更强的套保能力。

二是毛利率偏低企业的,套保积极性更低。汇率套保产生财务成本,对于高毛利企业而言,该类成本不算高,但对于低毛利行业而言,汇率套保成本可能成为其选择汇率敞口“靠天吃饭”的充分理由。

三是企业的经营规模越大,财务人员配备越齐全,汇兑损益对企业经营的影响相对越小。企业对汇率风险的认知和汇率套保的能力,是随着企业的成长而不断提升的。成长中的上市企业,其汇兑损益的波动随着经营规模的增长而放大,当企业成长到一定规模,其有精力有条件关注汇率风险对冲,企业套保能力提升,汇兑损益波动就有所下降。

根据上文分析,笔者在改善上市企业汇率套保工作方面,有如下建议:

一是要继续加大宣传,强化企业主体汇率风险中性理念。金融资源发达地区,需正视本地上市企业套保不足情况,可积极作为,为上市企业加强汇兑损益管理提供支持;金融资源欠发达地区,可积极引入外部金融机构,多措并举加强汇率风险中性理念宣传,提升涉外企业、尤其是中小微企业的汇率避险能力。

二是多措并举,进一步降低低利润率企业套保成本。短期可通过政府补贴和金融机构让利双管齐下,降低企业主体负担,培育该类企业的套保习惯。中长期中,可采取保证金方式,降低企业套保的资金占用成本,以市场化手段推动其长期参与汇率套保。尤其是对于抗风险能力相对较弱的中小微企业,监管部门和金融机构可不断改善小微企业的外汇套保金融服务,降低企业套保成本,提升其汇率风险防范能力。

猜你喜欢

教育周报·教研版(2021年11期)2021-06-30

财会学习(2017年24期)2017-12-20

财会学习(2017年16期)2017-09-02

科学与财富(2016年30期)2017-03-31

商业会计(2016年11期)2016-10-20

商(2016年23期)2016-07-23

商场现代化(2016年9期)2016-05-07

读与写·下旬刊(2014年6期)2014-08-07