基于外汇汇率的几何亚式期权定价

2022-09-05 03:01李文汉

内江师范学院学报 2022年8期

刘 阳, 刘 颖, 李文汉

(河北地质大学 数理学院, 河北 石家庄 050031)

0 引言

随着经济全球化,各国经济的依赖程度日益紧密.作为国际贸易的一个重要角色,汇率的变化对本国经济与世界经济都有一定的影响,甚至关系到一个国家的经济前途与命运.由于汇率具有一定的随机波动性和不稳定性,特殊情况下,汇率还会因为受到重大政治、经济或其他事件的影响而发生短期的剧烈波动,汇率风险外溢事件常常发生.如何避免汇率风险也是许多学者和业内人士重点关注的问题.与传统市场中的人民币掉期交易等相比,作为重要的金融衍生品,基于外汇汇率的期权常用来进行对冲风险、套期保值,规避汇率风险.因此如何给出外汇汇率的期权价格已经成为许多学者研究的热点问题之一.

在外汇期权定价问题的研究中,Garman等[1]基于 Black-Scholes 模型,假定外币的收益率和波动率二者是给定的常数,给出了外汇期权的G-K模型,并得到了欧式外汇汇率期权的定价公式.Niklas等[2]在G-K模型的基础上进行了推广,提出了修正方法,研究了外汇期权的定价问题.随后,国内学者鲍群芳等[3]给出了外汇期权的本外币对称公式,李文汉等[4]基于跳-扩散模型的测度变换研究了具有跳-扩散过程的外汇期权的定价问题.

在汇率的实证分析方面,罗江[5]采取真实成交交易1年期限的外汇期权波动率数据对SABR模型进行校准,并通过样本数据进行套利分析.余星等[6]提出交叉汇率期权套期保值模型,将模型应用于人民币外汇市场交叉汇率套期保值实证研究,并分析敲定价格.何桃顺等[7]通过数值算例说明了利用差分方法计算障碍期权价格的有效性.郑振龙等[8]基于汇率的历史数据,采用全样本和分区样本的实证分析,研究了有关外汇期权的隐含波动率报价问题,并提取了相关数据,进行了跨国资产配置方面的研究.综上不难看出,虽然对外汇期权的研究已经非常成熟了,但是考虑汇率浮动范围的研究还相对较少.

通过观察外汇汇率的实际数据可以发现,外汇汇率往往是在某一个范围内平稳波动的.例如,图1 描述了从 2019 年 1 月到 2021 年9月美元/人民币的汇率波动情况,从图像可以看出,美元/人民币的汇率最高没有超过7.2,最低没有低于6.2,因此研究有关外汇汇率期权的定价问题时,把外汇汇率限定在某一个范围内更加合理.

图1 美元/人民币汇率

考虑到汇率的不确定性,选取以一段时间的平均价格作为交割价的亚式期权,这样到期日时价格就不会出现巨大落差,亚式期权又称为平均期权[9-10],相比其他期权风险相对较小,更容易进行套期保值.从理论上讲,可以分成算术平均亚式期权和几何平均亚式期权.同时,按照执行价格可以分为固定执行价格和浮动执行价格.在此,本文主要讨论了按照固定执行价格执行的附有外汇汇率示性函数的几何平均亚式期权的定价问题.

基于以上事实,本文构造了一种基于有界外汇汇率的几何亚式期权,其到期日的收益函数为:

(K1>0,K3≥K2>0),

其中,K1是执行价格,T为到期日.观察这个收益函数,在原有亚式期权[11-12]收益函数的基础上增加关于外汇汇率的示性函数,限定了外汇汇率的变化范围.在到期日,外汇汇率限定在了区间[K2,K3],这种形式更加符合外汇汇率的实际变化情况.

在实证分析中,选取了美元/人民币真实的历史数据进行分析,并且对比一般亚式期权价格以及其他类型期权,分析该做法的可行性和优势.

1 模型假设与期权定价

1.1 模型假设

假设Ft表示t时刻时以国内货币计价的一单位外国货币,即为t时刻的即期汇率,满足如下的随机微分方程:

(1)

令

且

(2)

(3)

解式 (3) 得

(4)

1.2 基于外汇汇率的几何平均亚式期权定价

(5)

假定K2,K3是常数,在期权的到期日T,假定按照固定执行价格执行的外汇汇率的几何平均亚式期权的收益函数为

(6)

其中K1是执行价格,I{.}表示示性函数.下面给出几何平均亚式期权定价的有关结论.

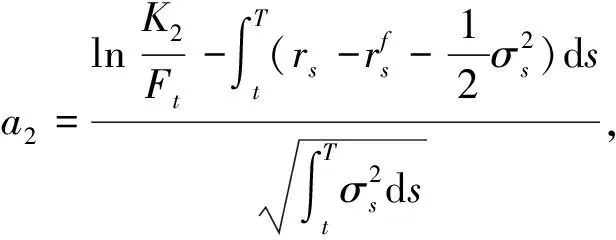

定理如果外汇汇率的微分方程为式(3),且按照固定执行价格执行的外汇汇率的几何平均亚式期权在时刻T收益函数满足式(6),在目前时刻t,若外汇汇率的期权价格表示为C(t,T),则:

(7)

其中

证明在风险中性测度Q下,按照鞅定价理论,在t时刻,期权的价格为

(8)

(9)

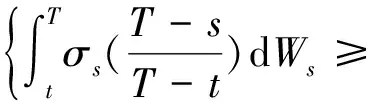

由式 (9),可知A等价于

B等价于

在测度Q下,由于

不妨设

则Z1,Z2均服从N(0,1),并且其相关系数为

于是

(10)

式中

为随机变量Z1,Z2的密度函数.

下面计算式(8)的前半部分,即计算

我们引入新的测度P2,满足

其中

在测度P2下,由式(9),A等价于

B等价于

同理可知

(11)

因此,根据式(10)(11)定理结论成立.

2 实证分析

在这一节中,在假定外汇的波动率以及国内和国外利率均是常数的背景下, 通过选取美元/人民币的真实数据来进行计算和分析上述期权问题,我们收集了从2019年1月4日到2021年10月20日的147个有关美元/人民币汇率(F(t))的历史数据(数据来源为大智慧),经过数据分析后,得到美元/人民币汇率的最大值、最小值和均值分别为 7.1542、6.3674和6.7759, 且σt=σ=0.0558.

根据2021年2月美国债券市场的数据,1年期国债收益率为rf(t)=rf=0.0989.国内1年期国债是记账式国债(参考中国货币网http://www.chinamoney.com.cn/chinese/),2021年2月1日国内1年期国债的收益率为r(t)=r=0.0274.假定2021年2月1日为初始时刻,即t=0,则F(0)=6.4664, 到期时刻T=0.25. 汇率变化范围K2,K3分别取6和8.

下面开始讨论定价问题,根据式(7)得到有界汇率范围的亚式期权的价格(记为AS),然后根据詹蕙蓉等[11]给出的一般亚式期权定价公式的模型以及α=1时Black-Scholes期权定价模型,其他条件相同的背景下,通过编写程序进行计算,得到一般亚式期权的价格(记为AF),和相应的幂期权价格(记为BS)如表1所示.

表1 三种期权的价格

由表1不难看出,由于将汇率限制在了一个区间内,期权价格明显变低,虽然两类亚式期权的价格相比其他类型期权价格仍然较低,但构造示性函数之后的亚式期权价格的波动率明显变低,也就是金融资产价格的波动更平缓,资产收益率的确定性就更强.除此之外,当期权的行情走势以及波动率较低时,买方购买合约的成本更低,而卖方的保证金并不会减少很多,而且市场处于低位时,期权的上涨机会和空间也就很大,投资者的获利机会和利润空间也就更大了.

3 结论

外汇期权的买卖目前已经成为一种热门的交易方式,它为外汇保值的方式提供了发展和补充,既为持有者带来外汇保值的方法,又提供了从汇率中获利的机会,具有很大的灵活性,尤其是对一些进出口公司显得尤为重要.而将汇率限定在某个范围内能更好地分析期权所带来的收益和价值,从而做出最优的选择.本文研究了具有外汇汇率范围示性函数的几何亚式期权定价问题,给出了较为直观且简便的定价模型,通过比较分析两种期权的价格得到该做法的优势.在未来的有关外汇汇率的期权定价研究中,可以结合更多的期权类型,讨论带有跳扩散过程的期权价格,使得模型更加具有普遍性和实用性,进一步来研究外汇期权的价格公式,并结合真实的市场数据进行实证分析,更好体现其实用价值.

猜你喜欢

数学通报(2020年6期)2020-08-01

中国外汇(2019年15期)2019-10-14

中国外汇(2019年15期)2019-10-14

中国外汇(2019年8期)2019-07-13

中国外汇(2019年23期)2019-05-25

系统管理学报(2018年3期)2018-08-13

系统管理学报(2018年2期)2018-08-13

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20

能源(2016年2期)2016-12-01