媒体报道、审计意见购买与延期披露年报

2022-09-06 05:11■/刘杉李云

财会研究 2022年8期

■/ 刘 杉 李 云

一、引言

Lennox 于2000 年提出了审计意见购买模型,发现上市公司通过审计师变更,成功地进行了审计意见购买,获得了标准无保留审计意见。之后,Newton et al.(2016)、张子健(2018)、耀友福等(2020)分别对审计意见购买行为进行研究,并将其扩展至内部控制领域,对内部控制意见购买行为进行了研究。傅绍正等(2021)将审计意见购买行为深入到资本市场信息披露领域,发现延期披露年报显著改善了审计意见。2021 年4 月底媒体报道我国80 家上市公司组团对年报进行了延期披露,这对公司带来不利影响的同时也对资本市场的稳定性带来冲击,因此有必要对延期披露年报的原因进行分析。

媒体报道作为一种非正式制度,在资本市场对上市公司起到了外部治理作用,能够有效降低外部投资者与公司管理层的信息不对称,进而减少管理层的机会主义行为。因此,如若媒体对公司审计意见购买的行为进行跟踪报道,是否能够减少上市公司延期披露年报呢?此类问题的研究对深入认识媒体报道的治理作用,对规范资本市场健康发展也意义重大。

二、理论分析与研究假设

(一)延期披露年报与审计意见购买

注册会计师需要根据独立审计准则的要求,按照预先设定的审计程序,在取得相应的审计证据以后,对财务报告进行审计,并最终出具审计报告。高质量的审计可以提高公司对外披露的会计信息质量,从而降低外部投资者与公司管理层的信息不对称,减少管理层谋取私人利益的行为。注册会计师如若发表标准无保留审计意见,则说明公司内部控制良好,公司内外信息不对称程度较低,提供的会计信息质量较高,从而能够吸引外部投资者以较低的成本进行融资,可以降低债务融资成本(Minn⁃is,2011);如果出具非标审计意见,则会向市场传递这样一种信息,即公司的错报风险或经营风险较高,会对公司造成一定的融资约束,从而提高公司的债务融资成本(Chen et al,2016)。刘笑霞等(2021)研究发现非标审计意见的出具会导致公司投资规模显著降低,非标审计意见对投资的影响具有长期性。因此,企业为了规避非标审计意见带来的不利影响,会有强烈的动机要求注册会计师变更审计意见,出具标准的审计意见报告。而在上市公司改善审计意见的过程中,一方面,管理层需要花费大量时间与注册会计师进行沟通谈判,注册会计师在这一过程中也需要时间进行成本效益分析。基于时间因素的考量,管理层会选择延期披露年报,因为延期披露年报会为企业的拉锯式谈判提供时间,进而提高审计意见改善的可能性(傅绍正等,2021);另一方面,企业管理层在对注册会计师进行游说改善审计意见的过程中,同样需要耗费大量的人力物力,在这过程中也会伴随众多不确定性,从而会影响到年报的正常编制,使得年报不能按照原先约定披露时间进行披露。综上分析,本文认为上市公司为了购买审计意见,往往推迟披露年报,从而提出本文的假设1:

H1:审计意见的购买行为会导致上市公司延期披露年报。

(二)媒体报道、审计意见购买与延期披露年报

媒体既是资本市场的信息中介,也是市场的监督者。媒体通过收集、选择、验证和包装信息,大大降低了经济人获取信息的成本(Dyck et al,2008)。同时媒体出于经济利益的追求,会积极跟踪可能存在治理问题的企业(醋卫华和李培功,2012)。李培功和沈艺峰(2010)研究发现若公司违规现象被媒体曝光,会引发行政机构干预,迫使公司改正违规行为。而延期披露年报是一种信号传导,当公司业绩不佳时,经理们会倾向于推迟披露年报(Haw et al,2000)。若上市公司没有按照预定时间披露年报,势必会引起媒体的追踪报道,以挖掘上市公司延期披露年报背后的深层次原因,从而吸引投资者的关注,这会对企业延期披露年报进行审计意见购买的行为产生一种威慑作用,上市公司会对延期披露年报这一行为的风险与收益进行充分考量。随着媒体的持续跟踪与取证分析,公司的一些违规行为会被渐渐识别,公诸于众,这不仅使公司形象、管理层声誉受到损害,还会引起行政监管部门的介入,深入调查公司的违规行为,公司会面临罚款、停牌纠正等惩罚。此时上市公司管理层推迟披露年报进行审计意见购买的动机会大大降低。综上分析,本文认为媒体报道会减少上市公司审计意见购买行为进而正常披露年报,从而提出本文的假设2:

H2:媒体报道能够抑制审计意见购买行为从而改善上市公司延期披露年报现象。

三、研究设计

(一)样本选择和数据来源

本文选择2015-2019 年中国A 股上市公司为初始研究样本,在剔除ST和金融行业上市公司、研究期间IPO的上市公司、财务数据缺失的上市公司后,总共得到10697个观测值。其中媒体报道数据来自中国上市公司财经新闻CFND数据库,延期披露年报、审计意见购买等财务数据来自国泰安CS⁃MAR数据库。为消除异常极端值对实证结果的影响,本文对所有连续性变量均在1%和99%分为点上进行缩尾处理,实证数据处理采用stata16.0统计分析软件来完成。

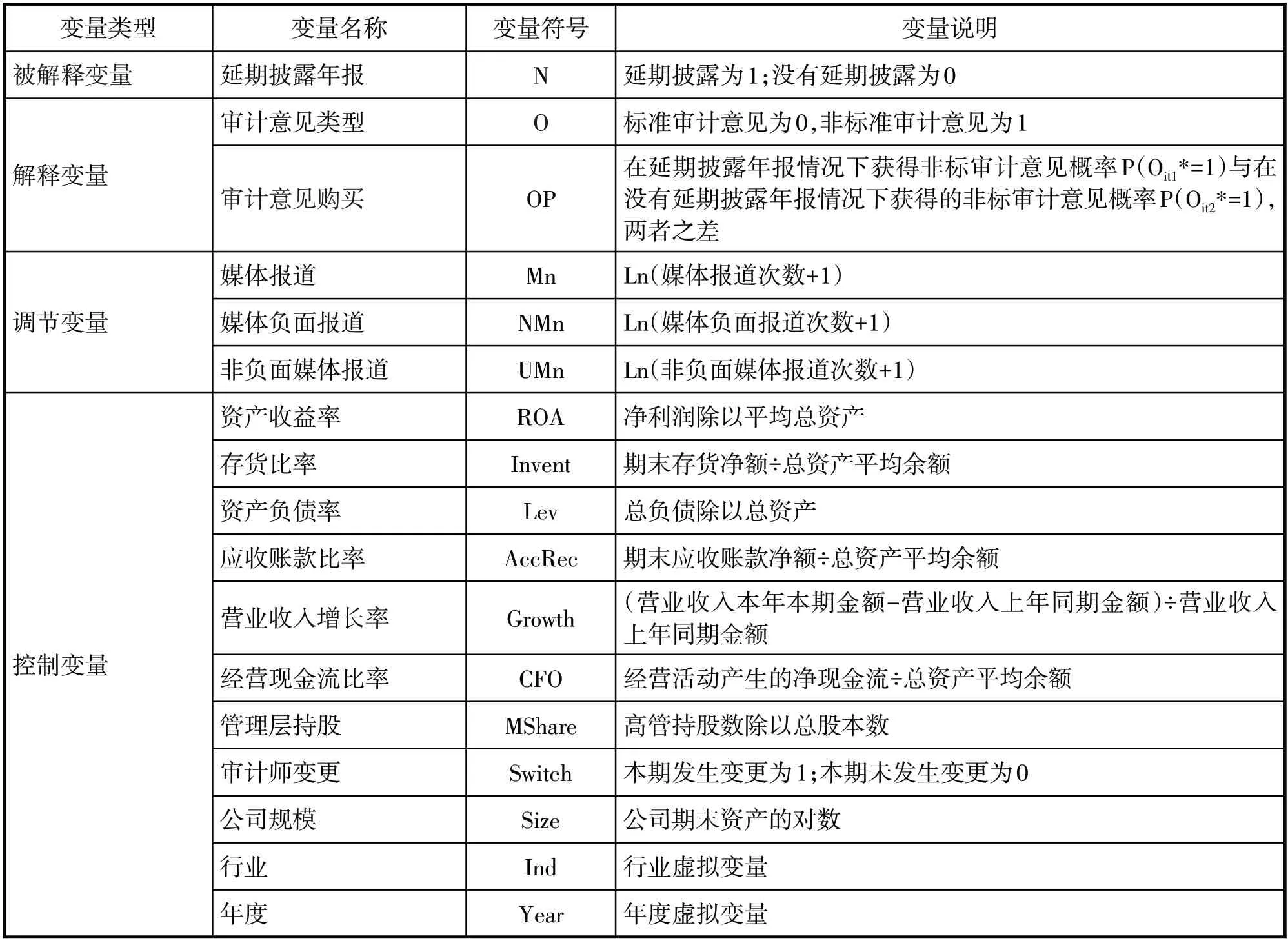

(二)变量定义

1.被解释变量:延期披露年报。本文采用0、1虚拟变量衡量是否延期披露年报。若实际公告时间晚于预约披露时间,则说明上市公司延期披露了年报,记为1;反之记为0。

2.解释变量:包括审计意见类型和审计意见购买。审计意见类型包括标准审计意见和非标准审计意见,上市公司收到标准审计意见,记为0,收到非标审计意见记为1。

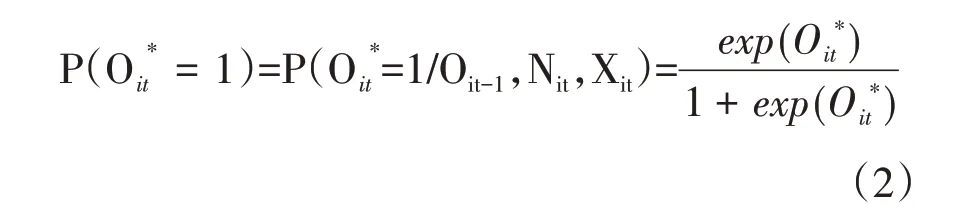

审计意见购买。借鉴Lennox(2000)审计意见购买模型,上市公司获得非标审计意见概率为P(Oit=1)=P(Oit=1/Nit,Oit-1,Xit),获得标准审计意见概率为P(Oit=0)=P(Oit=0/Nit,Oit-1,Xit)。在延期披露年报情况下获得非标审计意见概率P(Oit1*=1),在没有延期披露年报情况下获得的非标审计意见概率P(Oit2*=1),两者之差OPit=P(Oit1*=1)-P(Oit2*=1)。而当Nit与OPit显著负相关时,则说明上市公司成功进行了审计意见购买并延期披露了年报。

3.调节变量:媒体报道。媒体报道数据来自中国上市公司财经新闻CFND数据库,该数据库包含网络与报纸两大不同来源的媒体报道数据,并将媒体报道类型进一步区分为正面、中性、负面报道。本文媒体报道的衡量是利用该数据库网络与媒体正面、中性、负面报道加总+1取对数得到。

4.控制变量。本文借鉴翟胜宝等(2016)和傅绍正等(2021)的研究,选取审计师变更、资产负债率、资产收益率、管理层持股、经营现金流比率、存货比率、应收账款比率、营业收入增长率、公司规模为控制变量。此外,本文还引入了行业与年份控制变量,以控制行业与年份固定效应。

变量具体定义见表1:

表1 变量定义表

(三)模型构建

为验证假设1,借鉴Lennox(2000)审计意见估计模型和翟胜宝(2016)的研究,设公司i在t期间获得的审计意见类型Oit与本期延期披露年报行为Nit、上期审计意见类型Oit-1以及公司其他基本特征Xit存在相关关系,则公司i在t期间获得的审计意见预测值Oit*可用模型(1)表示:

其中:Xit为控制变量,ε为误差项(下同)。

由模型(1)求出在延期披露年报情况下获得的审计意见预测值Oit1*与在没有延期披露年报情况下获得的审计意见预测值Oit2*,然后代入模型(2)计算在延期披露年报情况下获得非标审计意见概率P(Oit1*=1)与在没有延期披露年报情况下获得的非标审计意见概率P(Oit2*=1),两者之差OPit=P((Oit1*=1)-P(Oit2*=1)。若OPit<0,说明企业存在延期披露年报进行审计意见购买的动机。

接下来构建模型(3),将延期披露年报Nit作为被解释变量,审计意见购买OPit作为解释变量,其他公司特征变量Xit作为控制变量,并进一步控制行业、年份固定效应进行Logit回归,若β1<0,则验证假设1:即延期披露年报的公司成功进行了审计意见的购买。

为验证假设2,即媒体监督能够抑制企业审计意见购买的行为从而减少延期披露年报行为,本文在模型(3)的基础上进一步加入了媒体报道Mnit以及媒体报道Mnit与获得非标审计意见概率之差OPit的交乘项Mnit×OPit。若θ3>0,则验证假设2,媒体报道能够抑制企业由于审计意见购买的行为导致的延期披露年报。

四、实证分析

(一)描述性统计分析

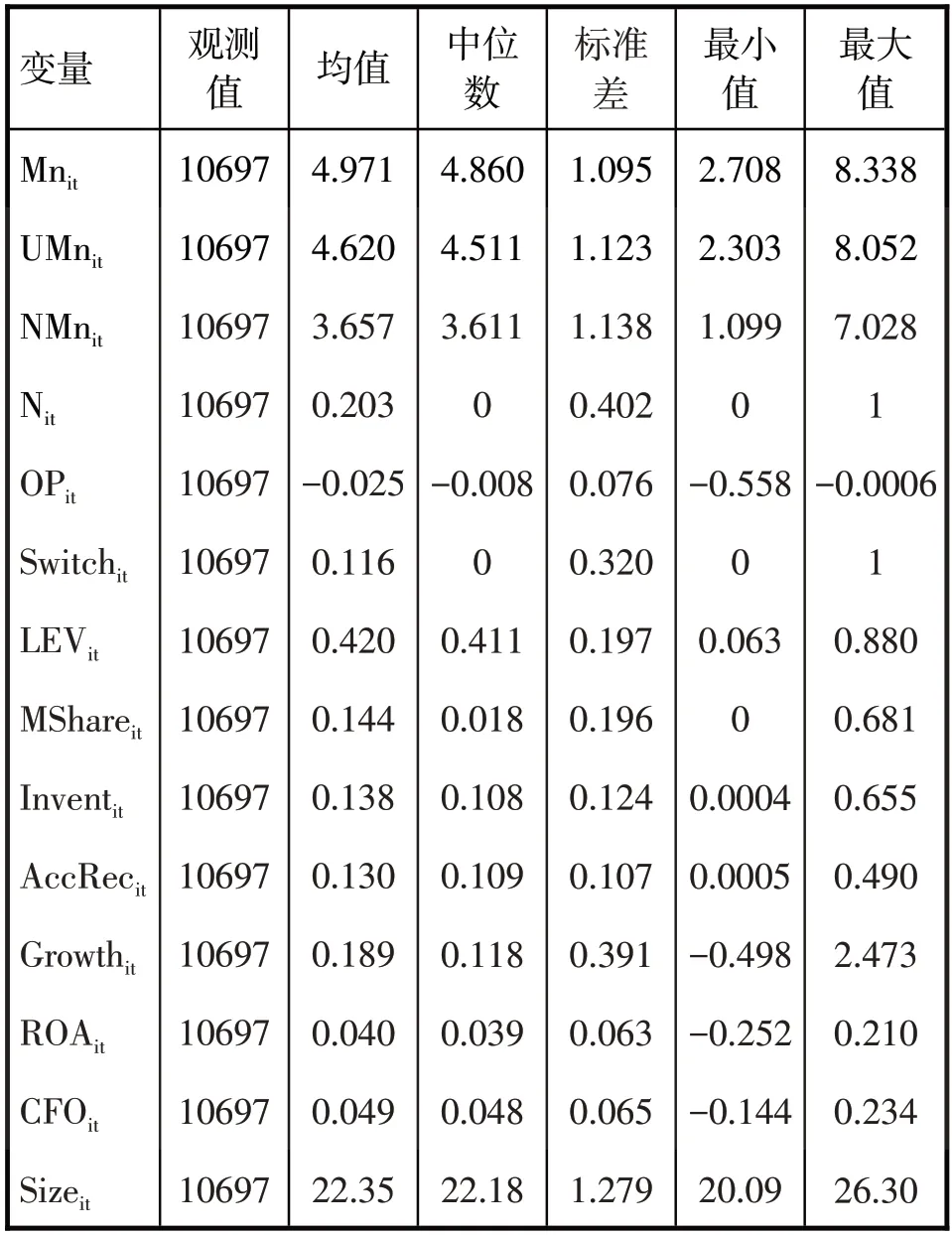

表2列示了各变量的描述性统计结果。由表2可知,媒体报道Mnit的均值为4.971,最小值为2.708,最大值为8.338,即样本公司被媒体报道的平均篇数为144 篇,最小篇数为14 篇,最大篇数为4179篇,表现出较大的差异性,说明媒体对上市公司报道具有扎堆现象。非负面媒体报道UMnit的均值为4.620,最小值为2.303,最大值为8.052,即样本公司被非负面报道的平均篇数为101篇,最小篇数为9 篇,最大篇数为3139 篇。负面媒体报道NMnit的均值为3.657,最小值为1.099,最大值为7.028,即样本公司被负面报道的平均篇数为38篇,最小篇数为2篇,最大篇数为1127篇。相比于非负面报道,负面报道的均值、最小值、最大值均有所下降。延期披露年报Nit的均值为0.203,说明大约有20.3%的样本企业存在延期披露年报的现象。获得非标审计意见概率OPit的均值为-0.025,最小值为-0.558,最大值为-0.0006,说明延期披露年报可以平均降低2.5%的非标审计意见,最多可以降低55.8%的非标审计意见,最少可以降低0.06%的非标审计意见。审计师变更Switchit的平均值为0.116,说明有11.6%的样本企业在研究期间变更了审计师。资产负债率LEVit的均值为0.420,中位数为0.411,最小值为0.063,最大值为0.880,说明样本企业的财务杠杆水平总体较为合理,但仍有部分企业财务杠杆水平过高,公司存在较大的财务风险。管理层持股比例Mshareit的均值为0.144,中位数为0.018,最小值为0,说明样本企业管理层持股比例仍较低,还要部分企业管理层不持有公司股份。存货比率Inventit和应收账款比率AccRecit均值分别为0.138、0.130,说明样本企业存货、应收账款占总资产比率并不高,在一个较为合理的水平。资产收益率ROAit均值为0.040,最小值为-0.252,最大值为0.210;经营现金流比率CFOit均值为0.049,最小值为-0.144,最大值为0.234。说明样本企业的盈利能力并不强,少部分企业处在亏损状态。营业收入增长率Growthit均值为0.189,最小值为-0.498,最大值为2.473,说明样本企业总体发展能力较好,但仍存在较大差异。

表2 各变量描述性统计结果

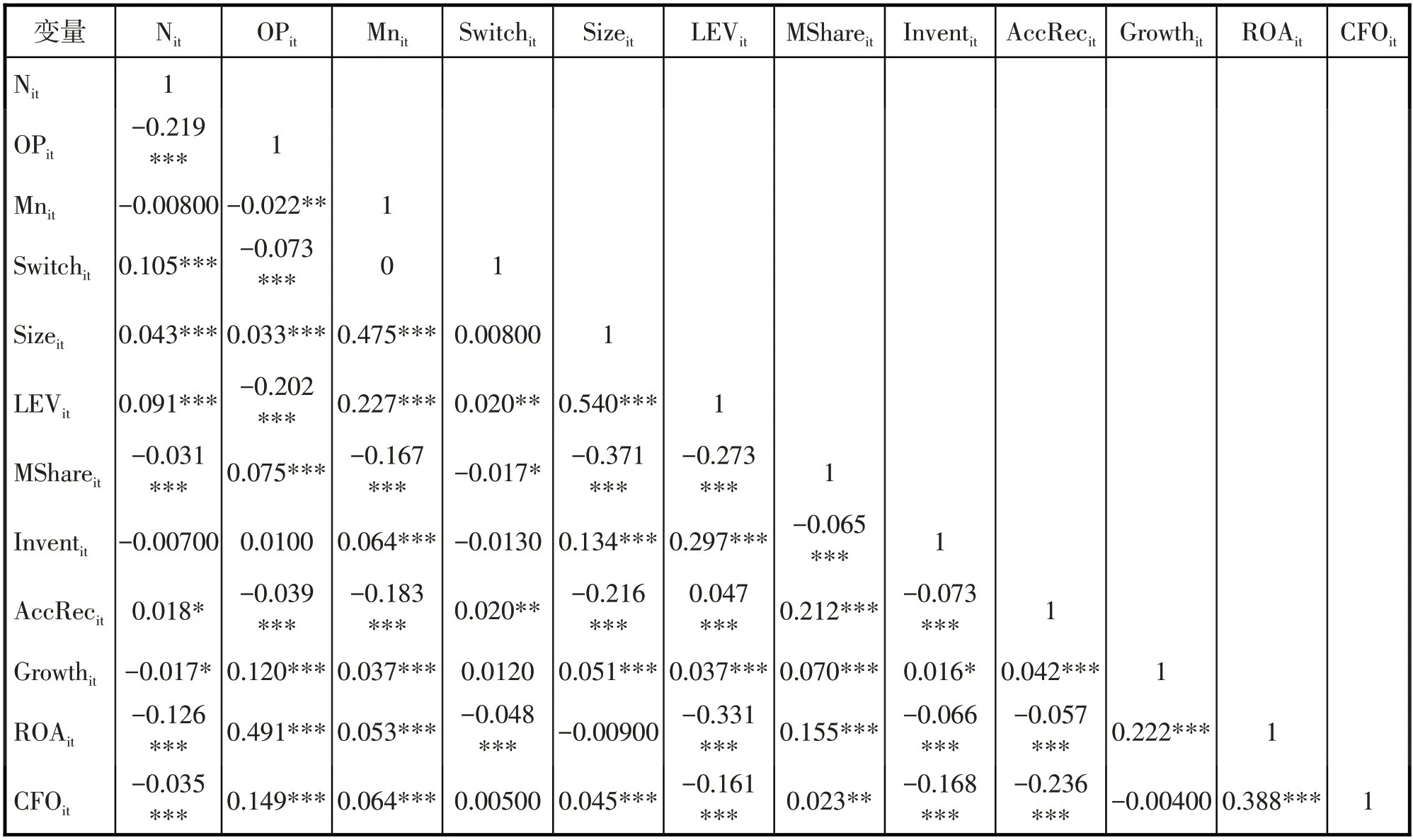

(二)相关性分析

表3 列示了各变量的Pearson 相关系数。其中延期披露年报Nit与出具非标审计意见概率OPit的相关系数为负,并在1%的水平上显著,初步验证了假设1。与此同时,观察表3各变量间的Pearson 相关系数可以发现,均小于0.5,说明本文选取的各变量之间不存在严重的多重共线性问题,回归结果不会受多重共线性问题的干扰。

表3 各变量间的Pearson相关系数

(三)回归结果分析

表4 第一列报告了延期披露年报Nit与获得非标审计意见概率OPit的Logit多元回归结果。由表4第1列可知,延期披露年报Nit与获得非标审计意见概率OPit的估计系数为-5.0883,t 值为-10.10,在1%的水平上显著,说明延期披露年报Nit与获得非标审计意见概率OPit呈显著的负相关关系,审计意见购买的公司进行了延期披露年报,假设1 得证。上市公司为了规避出具非标审计意见带来的不利影响,存在着通过延期披露年报进行审计意见改善的动机。同时观察控制变量的Logit多元回归结果可以发现,延期披露年报Nit与审计师变更Switchit的估计系数在1%的水平上显著为正,也说明延期披露年报的公司进行了审计师的变更,以期获得更为有利的审计意见。延期披露年报Nit与资产负债率LEVit的估计系数在5%的水平上显著为正,与经营现金流比率CFOit的估计系数在1%的水平上显著为负,也进一步说明经营业绩差、财务杠杆水平高的公司会进行年报的延期披露,因为这一类公司被出具非标审计意见概率较大,公司希望通过延期披露年报进行审计意见购买,以期获得标准审计意见,将负面影响降至最低。

表4第2列报告了加入媒体报道Mnit及媒体报道Mnit与获得非标审计意见概率OPit的交互项OPit×Mnit之后的Logit多元回归结果。由表4 第2 列可知,媒体报道Mnit与获得非标审计意见概率OPit的 交互项OPit×Mnit的估计系数为0.5917,t 值为1.54,此时估计系数已由负逆转为正,即说明媒体报道能够缓解企业通过审计意见购买的行为进行延期披露年报,假设2得到一定程度验证。也即媒体报道能通过降低企业内外部的信息不对称、通过声誉机制以及行政干预机制对企业管理层起到威慑作用,管理层基于成本与收益的考量,会降低其因为审计意见购买的动机而延期披露年报。

表4 Logit多元回归结果

五、进一步分析

媒体报道按其性质可进一步区分为负面媒体报道与非负面媒体报道。相较于非负面媒体报道,负面媒体报道对企业的威慑性作用更强。具体表现为:一是负面媒体报道会严重影响管理层的声誉、企业的形象,会导致其丧失潜在的就业机会;二是若媒体曝光了企业的违规现象,会引发相关行政监管部门的干预,企业会面临停牌整顿等一系列惩罚措施,企业的资金链很有可能就此断裂;三是负面媒体报道降低了投资者与企业的信息不对称程度,企业一些不愿为人知晓的负面信息也会进一步公之于众,增加了企业因隐匿坏消息被随时揭露的风险。

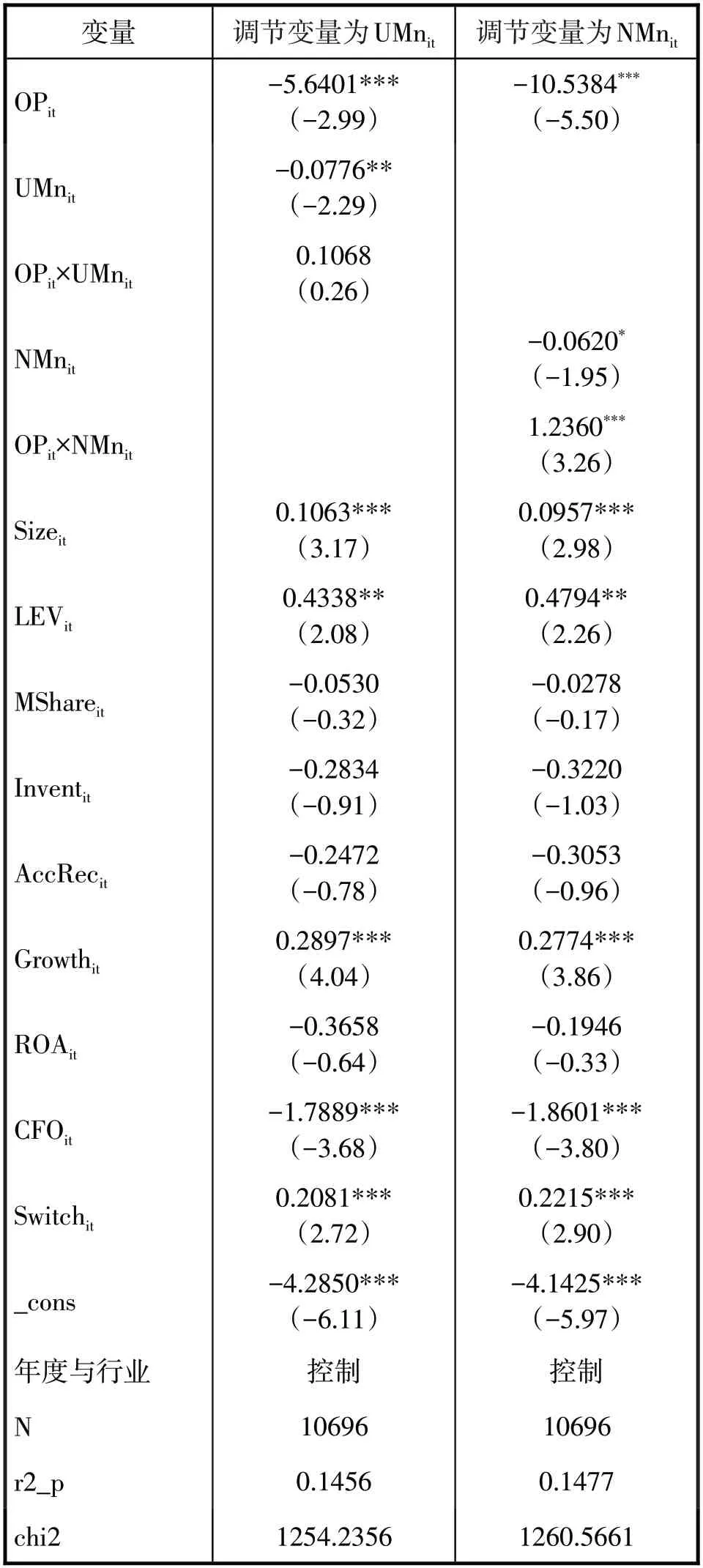

综上分析,本文认为负面媒体报道对企业进行审计意见购买进而延期披露年报的抑制作用更为明显。为验证上述假设,本文将媒体报道Mnit这一调节变量进一步按性质区分为负面媒体报道NMnit与非负面媒体报道UMnit代入模型(4)进行Logit多元回归。回归结果如表5所示。表5第1列展示的是将非负面媒体报道UMnit作为调节变量进行Logit多元回归的结果,其中获得非标审计意见概率OPit与非负面媒体报道UMnit的交互项估计系数为0.1068,t 值为0.26,说明非负面媒体报道能够缓解企业通过延期披露年报进行审计意见购买的行为,但没有获得统计意义上的显著。表5第2列展示的是负面媒体报道NMnit作为调节变量纳入模型(4)进行Logit多元回归的结果,其中获得非标审计意见概率OPit与非负面媒体报道UMnit的交互项估计系数为1.2360,t 值为3.26,在1%的统计水平上显著为正,即负面报道能够显著抑制企业审计意见购买的行为及延期披露年报。由此,通过两者的Logit多元回归结果的对比分析,验证了负面媒体报道对企业延期披露年报进行审计意见购买能够起到显著的抑制作用。

表5 区分媒体报道性质的Logit多元回归结果

为增强本文实证回归结果的稳健性,本文重新度量获得非标审计意见概率之差OPit,直接用模型(1),延期披露年报与不延期披露年报获得的审计意见拟合值之差OPit1度量OPit,代入模型(3)进行重新回归。回归结果与前文所述一致。

六、结论与启示

延期披露年报现象、审计意见购买行为一直是社会各界高度关注的问题。本文选取2015-2019中国A股上市公司为研究样本,运用Lennox(2000)审计意见购买模型研究了媒体报道、审计意见购买与延期披露年报三者之间的关系。结果表明,延期披露年报的公司具有审计意见购买的行为,使其审计意见得到了显著的改善;而媒体报道能够有效降低企业审计意见购买行为进而减少延期披露年报的发生。进一步区分媒体报道的性质发现,负面媒体报道能够发挥显著的治理作用。

通过本文的研究结果可以得到如下启示:(1)完善上市公司定期报告预约披露制度及相关法律法规,对公司延期披露年报行为加强监管。(2)加大对公司审计意见购买行为惩罚力度,使公司基于违规成本的考量不敢越过这一红线。(3)充分发挥媒体的监督治理功能。鼓励媒体追踪报道公司深层次信息,减少公司内外部的信息不对称,提高公司年报的信息质量,督促上市公司及时准确披露相关信息。同时,媒体报道会使上市公司成为社会舆论焦点,引起公司的利益相关者的高度关注,进而约束公司管理层进行审计意见购买行为。

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

机械工业标准化与质量(2022年5期)2022-08-12

机械工业标准化与质量(2022年6期)2022-08-12

西北林学院学报(2022年4期)2022-08-02

西北林学院学报(2022年3期)2022-06-10

制造技术与机床(2019年7期)2019-07-22

传媒评论(2018年3期)2018-06-21

大陆桥视野·下(2017年8期)2017-09-19

股市动态分析(2016年16期)2016-10-18

新闻前哨(2015年8期)2015-12-23