涉农企业社会责任与财务绩效的实证研究

——基于研发投入的中介作用

2022-11-02 06:38卫芝红陆新文胡翠萍

长春理工大学学报(社会科学版) 2022年5期

卫芝红,陆新文,胡翠萍

(安徽农业大学经济管理学院,安徽合肥,230036)

2021年2月21日,新华社发布了中央一号文件,这是21世纪以来的第18号中央一号文件。由此可见,农业作为我国第一产业在人民群众心目中的重要地位,而农业类企业更是与我们的衣食住行密切相关。农业企业作为我国基本民生保障产业,它的研发投入情况、承担社会责任情况关系到人民的身心健康和社会的稳定。然而,食品安全问题、环境污染问题频发,不断刺痛着消费者的神经。研究表明,其主要原因还是企业社会责任意识淡薄,农业生产创新不足,这不仅影响到老百姓的健康,还对农业企业的财务绩效产生不利影响。

国内外学者也对研发强度、社会责任与财务绩效的关系进行了深入研究。齐秀辉[1]认为在经济全球化背景下,企业承担社会责任有助于赢得良好的声誉,提升企业信誉,增强竞争力,提高财务绩效,是实现企业基业长青的长期投资。Okafor Anthony[2]实证研究了 2017 年和 2019 年标准普尔 500指数前100名科技公司的面板数据,发现科技公司在企业社会责任上的投入越多,其收入和盈利能力也相应增加,证明了社会责任事业支出对美国科技公司企业绩效增长的积极影响。聂宝平[3]则认为,企业的财务绩效与企业的社会责任显著负相关。吴星泽[4]将企业分为国有企业组和非国有企业组,认为非国有企业履行社会责任可以对财务困境起到较为显著的抑制作用,而国有企业履行社会责任与财务困境之间的关系相对较弱。蒋天旭[5]指出,当期和滞后期的外部社会责任显著正向影响财务绩效,当期和滞后期的内部社会责任显著正向影响财务绩效,且影响逐渐减弱。

本文运用多元回归方法进一步研究了近六年我国农林牧渔业上市公司社会责任、研发投入与财务绩效的关系,具有重要的理论价值和现实意义。

一、理论分析与研究假设

(一)社会责任与财务绩效

关于企业社会责任与财务绩效之间的关系的研究,学者们有以下三种结论:正相关关系、负相关关系和无相关关系。张宏、叶敏[6]等认为企业承担对利益相关者的责任可以正向影响财务绩效;张茸[7]提出,企业承担本期社会责任对本期财务绩效呈负相关关系,对滞后一期企业财务绩效呈正相关关系;周张佳雯[8]通过实证研究发现,企业是否积极承担社会责任与财务绩效并没有相关关系。从利益相关者理论角度进行分析,涉农企业积极承担社会责任体现了企业的存在不仅仅是为了追求利润,还为经济和社会的发展做出贡献,这可以赢得口碑,取得消费者的支持和信任,进而提升财务绩效。同时,农业企业作为国家重点扶持对象,积极承担环境等社会责任可以获得国家税收和财政支持,对财务绩效产生正向影响。综上,本文提出假设1:

H1:涉农企业积极履行社会责任可以有效提高企业财务绩效。

(二)社会责任与研发投入

目前,学界在社会责任履行与研发投入的关系方面并没有取得一致结论,韩艳锦[9]等认为企业社会责任履行负向影响研发投入强度。刘丽慧[10]指出企业承担社会责任可以促进其加大研发投入。“负责任创新”(Responsible Innovation,RI)理论倡导把以“责任”为核心维度的伦理价值嵌入到创新活动中,使得创新过程及其结果能够符合社会期待与道德标准。根据负责任创新理论,农业类企业必须加大研发投入力度,积极进行技术创新,形成新的生产方法,提高生产效率,以减少对社会资源的消耗,充分保障利益相关者的利益,减少对社会和环境的负面影响。企业履行社会责任会促使企业将更多资金投入研发,促进创新。因此,本文认为企业关注社会责任的履行可以提升企业对创新的重视程度,加大研发投入。提出假设2:

H2:涉农企业社会责任履行与研发投入强度呈正相关关系。

(三)社会责任表现、研发投入情况与财务绩效

首先,企业社会责任将促进企业加大研发投入。根据利益相关者理论,企业在生产和经营的全过程都与股东、债权人、供应商、政府、员工、消费者、社会有紧密联系,尤其是农林牧渔业企业关系到老百姓的健康大计。企业积极承担对利益相关者的责任,不仅可以获得良好的企业形象,还可以获得利益相关者的支持,推动企业的科技创新。

其次,研发投入和生产创新可以增加企业的财务绩效。根据沃纳菲尔特(Wernerfelt,1984)的资源基础理论,创新是一个企业生存和发展的灵魂,是企业重要的无形资源,这些资源可以转变成独特的能力,是企业保持竞争优势的动力和源泉。企业通过技术改革、产品创新生产出具有核心竞争力的产品,进而提升企业的财务绩效和价值。

现有研究中,齐秀辉[1]在研究对外贸易公司社会责任与财务绩效之间的关系时,加入了研发投入这一中介变量,研究发现,研发投入在企业社会责任和财务绩效的关系中具有中介效应。

根据上述分析和理论介绍,现提出假设3:

H3:涉农企业研发投入在社会责任对财务绩效的关系中发挥部分中介作用。

二、研究设计

(一)数据来源及样本选择

本文的研究对象是我国涉农上市公司,参考张国富[11]等研究农业类上市公司时样本选取涵盖了农林牧渔业;木材加工及木、竹、藤、棕、草制品业;家具制造业和造纸及纸制品业。本文根据申银万国行业分类标准(2014)选取2014—2019年中国沪深两市A股农林牧渔业;农林牧渔服务业;木材加工及木、竹、藤、棕草制品业和农副食品加工业上市公司作为样本数据进行研究,收集样本数据并剔除ST、*ST企业,剔除数据缺失企业,最终收集到75家农林牧渔业企业共416个观测值。本文所涉及的财务绩效、研发投入等数据来自国泰安数据库,部分缺失数据由东方财富网公布的上市企业数据进行补充,社会责任数据来自于和讯网社会责任评分。数据处理和回归分析主要运用Excel2010和Stata16.0软件。

(二)变量选取

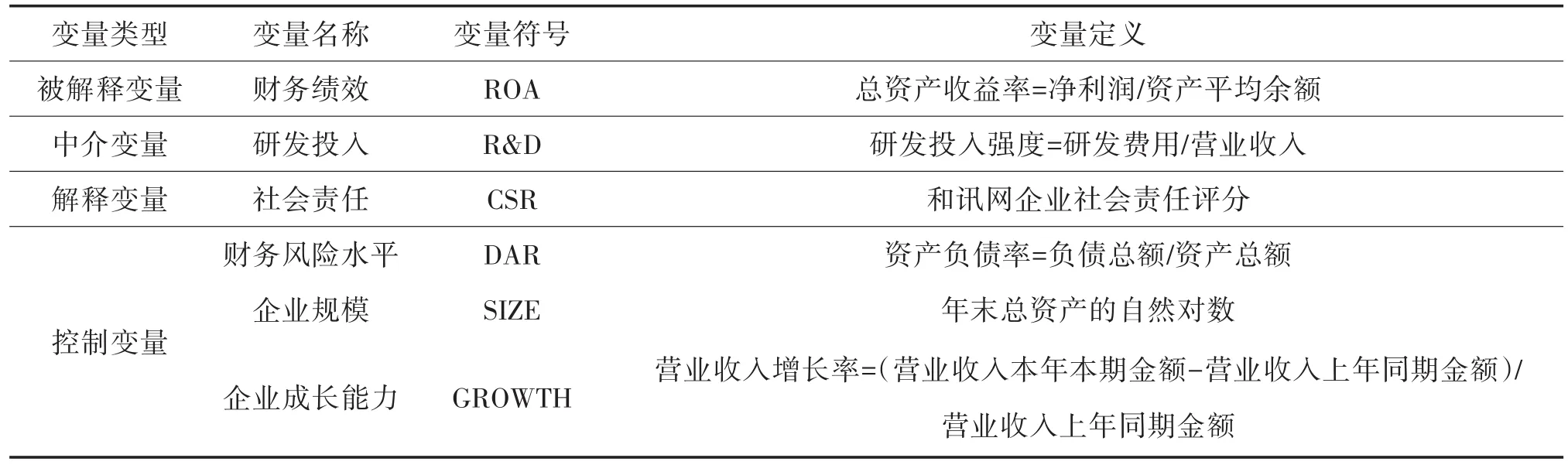

1.被解释变量

阅读和参考前人的研究,发现衡量企业财务绩效有两种方法:一种是1969年James-Tobin提出的Tobin's Q,属于企业价值指数;另一种是会计绩效指数(ROA,ROE),用来衡量企业对投入资本的回报能力。从我国经济发展的特点来看,会计指标能够更全面地反映企业的经营成果和盈利能力。因此,本文在借鉴席磊、卢新国等学者的研究基础上,选取总资产收益率(ROA)来测算和衡量企业的财务绩效,并选择净资产收益率(ROE)作为替代变量来检验其稳健性。

2.解释变量

关于企业社会责任履行水平(corporate social responsibility performance level,简写 CSR),梳理以往文献发现,社会责任的衡量包括根据企业是否披露相关社会责任信息进行赋值手工打分;以利益相关者理论为基础,用财务指标代替企业社会责任绩效水平,用国泰安数据库公布的每股贡献值来衡量企业社会责任绩效;以及国内第三方评估机构(和讯网、润灵环球)公布的社会责任综合评分。由于第三方评估机构评分相对客观,指标较为全面,本文采用和讯社会责任等级来衡量社会责任履行水平。

3.中介变量

通过整理和分析关于企业研发投入(R&D)的文献,发现学者们在研究企业在研发创新上的资金投入强度时,主要选择企业研发投入资金量的自然对数、研发投入资金量与主营业务收入之比以及研发投入资金量与营业收入之比对研发投入强度进行衡量。本文借鉴朱雪薇、尹宗成[12]等学者的方法,选择企业在生产经营过程中的研发投入资金额与营业收入之比来衡量和测算企业的研发投入强度。

4.控制变量

为增加实证结果的准确性,参考以往文献,选取企业规模(SIZE)、企业财务风险水平(资产负债率DAR)、企业成长能力(GROWTH)作为控制变量。(见表1)

表1 研究变量及定义

(三)研究模型设计

中介作用是研究自变量X与因变量Y的关系时,加入中介变量Z。研究在加入中介变量因素时,X对Y的影响是否会产生改变。基于理论分析与研究假设,建立三个多元线性回归模型来验证假设1、假设2和假设3。

模型1:社会责任与财务绩效

模型2:社会责任与研发投入

模型3:社会责任、研发投入与财务绩效

其中,α0、β0、η0是常数项,αit、βit、ηit是回归系数,ε是随机误差项。

三、实证结果及分析

(一)描述性统计分析

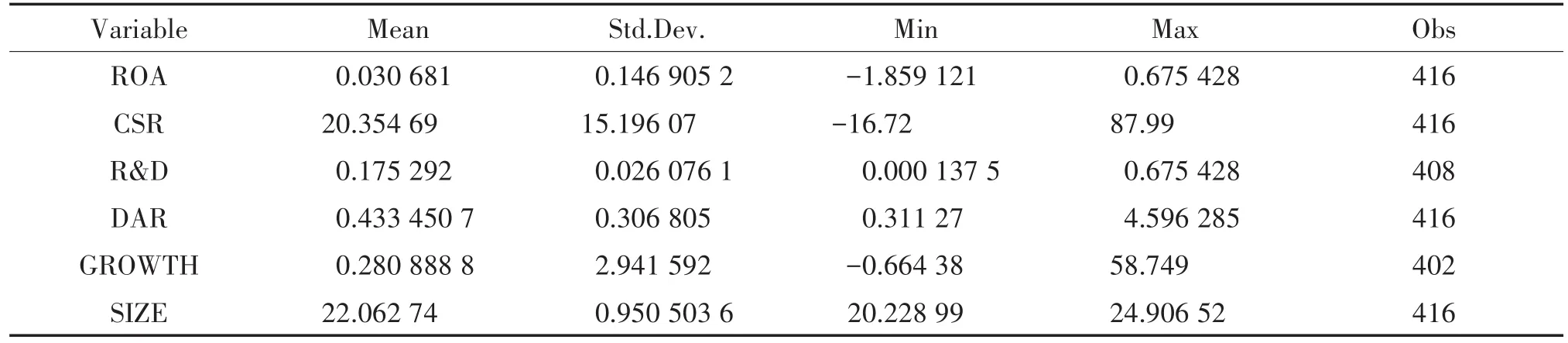

根据表2可以看出,在2014—2019年这六年间,我国农林牧渔业上市公司社会责任评分的最小值为-16.72,最大值为87.99,分别处于和讯网企业社会责任评分的E级和A级,说明我国农林牧渔业企业在履行社会责任方面差距较大,这可能与我国农林牧渔业上市公司的企业性质有关,国有控股企业在社会责任履行方面因为受到更为严格的监督,履行社会责任更为积极。研发投入强度总体较低,平均值仅为17.5%,最大值和最小值相差较大,说明我国农林牧渔业上市公司研发投入普遍不高,不同企业间研发投入强度差距较大。ROA的最小值为-1.859,最大值为0.675,标准差为0.149,说明行业内不同企业之间的财务绩效差异较为明显。平均资产负债率为43.35%,说明样本企业的资产负债率总体适中。企业发展能力最小值为-0.664,最大值为58.749,说明我国农林牧渔业上市公司盈利能力存在较大差异,不同企业发展水平不同。

表2 各变量描述性统计分析

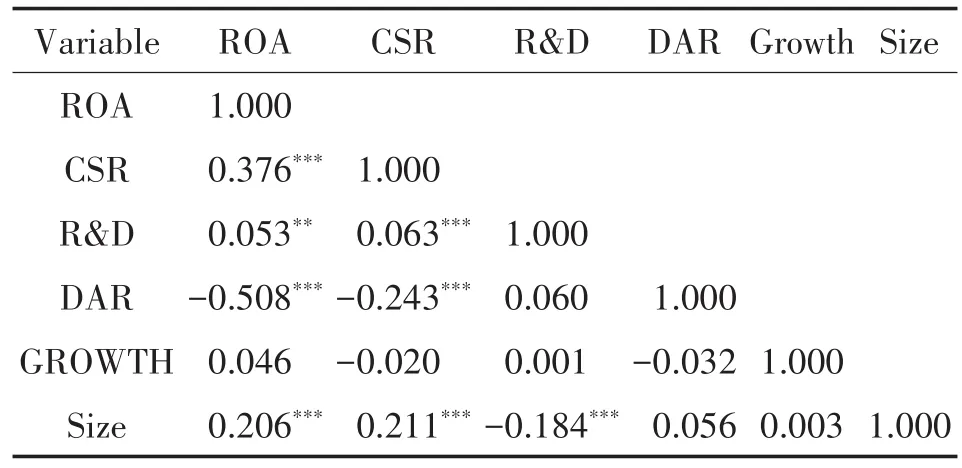

(二)相关性分析

表3反映了各变量间皮尔逊相关性分析结果,发现变量间相关系数最大值为0.508,在0.5左右,证明了变量间不存在明显的共线性问题,可以进行回归检验分析。社会责任(CSR)、研发投入强度(R&D)和财务绩效显著正相关。社会责任与财务绩效的回归系数为0.376,初步验证了假设1,表明涉农企业积极履行社会责任能够增加企业财务绩效。研发投入强度与社会责任在1%的水平上显著相关,初步验证了假设2,说明涉农企业履行社会责任会增加企业在研发创新上的投入。从控制变量的角度看,企业整体规模水平与财务绩效在1%水平下呈显著正相关关系,资产负债率与财务绩效之间存在显著负相关关系,企业成长能力与财务绩效无显著相关性。

表3 各变量相关性分析

(三)回归分析

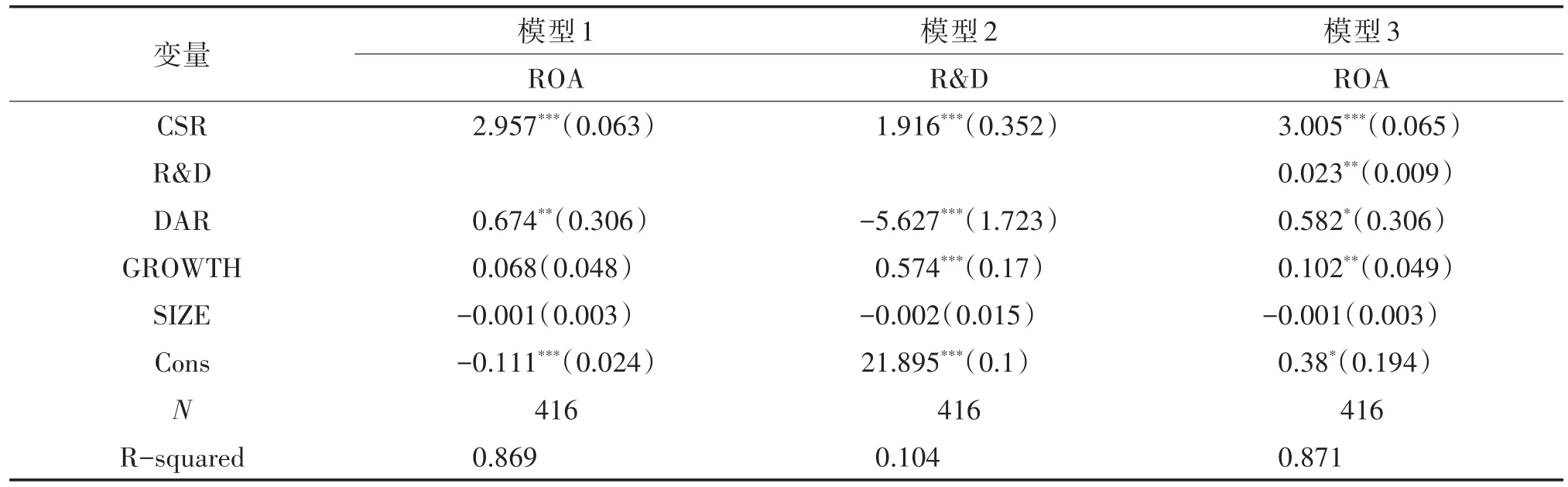

表4反映了三个模型的回归结果。模型1中涉农企业社会责任与财务绩效的回归系数小于3,并在0.01水平上呈显著正相关关系,说明涉农企业积极承担社会责任可在一定程度上提升企业的财务绩效,假设1通过验证,继续检验模型2。

表4 回归结果

模型2检验了涉农企业承担社会责任的积极程度对研发投入强度的影响,社会责任与R&D投入强度的回归系数为1.916,在1%水平上,涉农企业社会责任的履行情况对研发投入强度具有正向影响。模型2得以验证,继续检验模型3。

为了进一步验证中介效应假设,模型3在模型1的基础上引入了研发投入变量。本文采用Baron&&Kenny在1986年提出的逐步回归法对中介效应模型进行检验。包括三个步骤:第一步,在模型1中,样本企业社会责任回归系数为2.957,在1%的水平下具有显著性。第二步,对模型2中企业社会责任回归系数和模型3中研发投入的回归系数进行检验。结果表明,两者都具有显著性,这意味我国涉农企业社会责任对财务绩效的影响有部分是通过中间变量研发投入来实现的。第三步,对模型3中社会责任回归系数进行检验。如果不显著,则说明社会责任对财务绩效的影响完全是因为中介变量研发投入,社会责任对财务绩效并不直接产生作用,即完全中介效应;如果显著,则说明社会责任对财务绩效的影响部分是由中介变量研发投入传导的,部分是社会责任直接对财务绩效产生影响,即存在一个局部的中介效应。模型3的结果表明,社会责任回归系数为3.005,显著性在0.01水平下通过显著性检验,模型3的拟合优度优于模型1,说明研发投入在两者之间起着部分中介作用,假设3被证实。

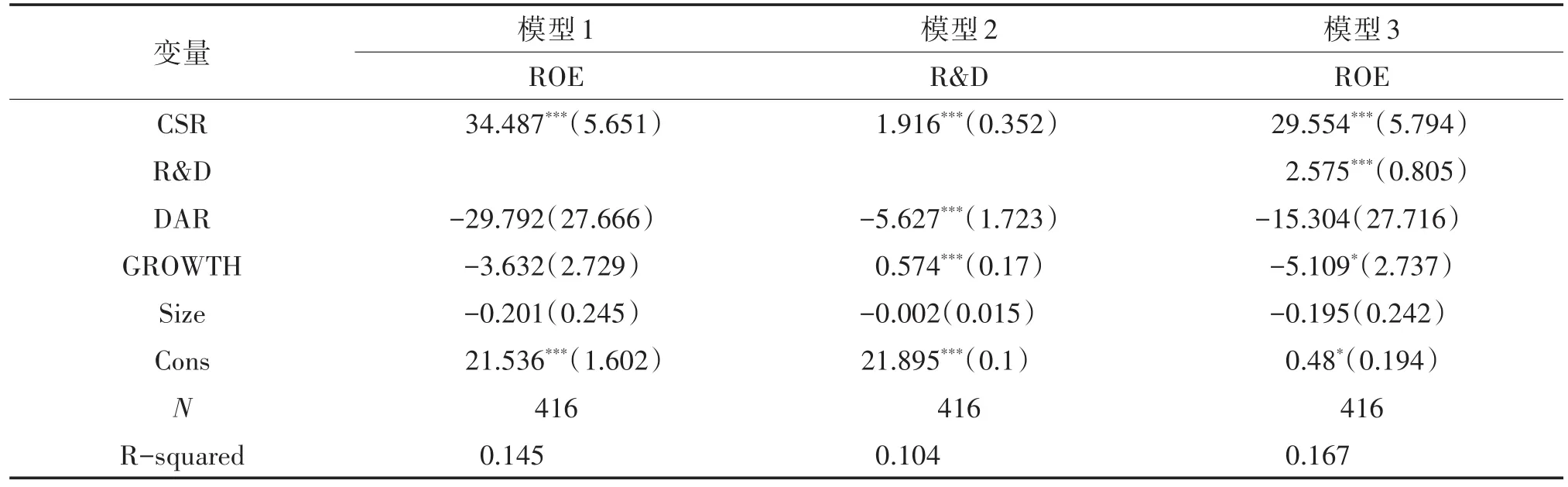

表6 替代变量后的稳健性检验回归结果

(四)稳健性检验

本文选用净资产收益率(ROE)替代总资产收益率(ROA)对模型1、模型2、模型3进行稳健性检验,重复模型1、模型2、模型3的回归过程,回归结果与原结果一致。表6为稳健性检验回归结果。

四、结论与建议

通过实证分析和检验,得出以下结论:一是涉农企业积极承担社会责任,主动提高社会责任意识,可以帮助企业提升财务绩效;二是涉农企业社会责任的履行与企业在科技创新和研发中投入的资金强度呈正相关关系;三是涉农企业在研发创新中的资金投入强度在企业社会责任履行与财务绩效的影响关系中起到部分中介作用。根据研究结论,针对我国涉农企业的可持续发展问题提出以下建议:

(一)涉农企业要提高社会责任意识

在激烈的市场竞争中,农业企业要积极主动履行相应的社会责任,包括食品质量安全、环境保护和资源节约等,这不仅能塑造良好的企业形象,直接有效提升企业的财务绩效,还能增加企业的研发投入,推动企业进行科技创新,形成农产品品牌核心竞争力。尤其是大型上市农业公司,作为农业行业的龙头标杆企业,更要做好示范带头作用,主动承担社会责任,在安排就业、维护劳动者权益,生产优质高效产品、维护农民权益、增加环保投入、维护环境生态等诸多方面做出表率,拉动整个农产品行业的企业社会责任建设,推动我国农业可持续发展。

(二)涉农企业需要加强科技创新

研究发现,我国农林牧渔业上市公司研发投入水平普遍不高,大多还停留在资源消耗型、劳动密集型的发展阶段,容易造成环境污染,不利于企业的长远发展。我国农林牧渔业企业要加大研发投入,坚持科技创新发展,努力实现企业转型。如农业企业可以借助互联网技术推进自身的农产品溯源系统建设,追踪农产品从生产到市场的全过程,对农产品生产进行全程监督,这不仅可以推动企业积极承担社会责任,加强质量把关,还可以让消费者购买到放心产品,防止不合格产品流入市场,维持农产品市场秩序。

(三)政府要加强对涉农企业的引导和监督

政府应根据社会和谐和经济发展需要,结合农业企业实际情况,综合制定农业企业社会责任法律规则,并建立农业企业践行社会责任的宏观社会引导机制。建立和完善相关法律法规,逐步出台与《农业法》相配套的具有实质性事项规定和具体措施规定的各种法律法规,有了配套的法律条文,企业履行社会责任不仅仅受到道德层面的约束,更将受到法律的约束,涉农企业该做什么不该做什么也会非常清楚。同时,政府部门也要增加对涉农企业的政策和财政扶持,助力农业现代化、科技化。

(四)增强社会舆论监督

重视媒体和消费者协会、工会等社会团体组织的作用,加强社会对企业承担社会责任的监督,形成多层次多渠道的监督体系。对涉农企业承担社会责任进行多角度宣传,对积极承担社会责任的企业进行表彰,对产生不良影响甚至危害的企业进行曝光,引发全社会对企业社会责任的关注,让群众参与到推动企业履行社会责任的运动中来,营造推进企业承担社会责任的良好舆论氛围。

猜你喜欢

现代企业(2021年2期)2021-07-20

小学生学习指导(高年级)(2021年4期)2021-04-29

人大建设(2020年4期)2020-09-21

河北理科教学研究(2020年2期)2020-09-11

现代经济信息(2020年34期)2020-06-08

新民周刊(2020年5期)2020-02-20

意林·全彩Color(2019年9期)2019-10-17

河南水利年鉴(2017年0期)2017-05-19

新高考·高二数学(2014年7期)2014-09-18

中国火炬(2014年12期)2014-07-25