消费金融平台服务补救对顾客价值共创行为的影响

2022-11-02 06:38陈英毅

长春理工大学学报(社会科学版) 2022年5期

杨 丹,陈英毅

(青岛理工大学商学院,山东青岛,266525)

随着科技的发展,服务业开始向着非面对面接触的网上服务转移,而人工智能(AI)在电子服务中的应用也改变了顾企互动的传统方式。在网络平台开展电子服务已经相当普遍,但网络服务背景下的服务补救研究却方兴未艾[1]。互联网消费金融是在传统消费金融发展的基础上,融入互联网技术,形成申请、审批、放款、还款等网络化的一种依赖电子平台的金融服务。其服务的复杂性、数字化以及顾客需求的多样化,导致企业通过平台为顾客提供服务的过程中极易引起顾客不满,进而出现服务失败。因此,进行互联网消费金融行业的服务补救研究具有重要意义。

市场竞争的加剧和消费者角色的转变,使企业开始关注顾客行为,而顾客价值共创带来的竞争优势引起了平台型企业的重视。随着网络互动机会的增加,顾企之间的联系也发生了微妙转变。一方面,顾企之间的互动变得更为频繁,另一方面顾客稍有不满,恶性口碑的传播范围和杀伤力都大大增强,且这种影响对于潜在顾客有致命性的打击。在顾客关系的实践研究中,学者提出了顾客契合的概念,认为顾客契合有助于理解网络泛化下的顾客关系。简兆权等(2018)[2]研究表明顾客契合是实现价值共创的基础和重要过程。那么,消费金融平台企业如何在激烈的竞争环境中提高服务质量,避免恶性口碑,激发顾客的价值共创行为,成为一个至关重要的问题。本文围绕消费金融平台,基于SOR框架构建消费金融平台服务补救、顾客契合及顾客价值共创行为的研究模型,探究三者之间的影响关系和作用路径,了解消费金融平台用户对服务补救的实际感知和后续行为,并为消费金融平台的发展提出相关建议。

一、文献回顾和研究假设

(一)文献回顾

服务补救研究的初期学者指出,服务的固有属性决定了服务无法做到“零失误”。Swanson(2001)[3]表示,服务失误是指在服务过程中企业提供的服务没有达到顾客的期望,顾客感到不满意的情况。简兆权等(2017)[4]在研究网络平台购物时指出,网站平台的易用性、虚拟支付等特点,增加了服务失误发生的概率,加之人机互动大量代替传统的人际接触,使得服务失误的类型比传统服务更为复杂,强调要重视其中由于信息技术导致的服务失误。本文认为,在消费金融平台提供产品或服务过程中,只要顾客感知不满意,服务失误就发生了。

根据研究发现,服务补救一开始被视作解决顾客抱怨的具体手段,研究上主要关注对顾客造成严重影响的服务失误,现在开始关注服务补救的整个过程,并将其作为一个系统研究。陈忠卫和董晓波(2005)[5]认为服务补救从广义上来讲是为了提高服务质量、维护顾客关系,需要企业全体员工的参与,包括对可能发生的服务失败进行预防和对已经发生的服务失败进行弥补。Smith等(1999)[6]通过研究总结出适用各行业的服务补救措施:实物补偿、道歉、响应速度和补救主动性。Sachse等(2015)[7]从服务营销的角度对服务补救进行研究,将其划分为经济补偿、补救主动性、响应速度和道歉四个维度。实践中消费金融平台常用到的服务补救措施大致有解释道歉、实质补偿、重新服务等。杨强等(2017)[8]表明以往服务补救关注对用户造成严重影响的服务失误,忽视细微失误给用户带来的负面体验,指出在服务失误发生前主动采取预防性服务补救能有效降低用户期望,使用户更容易感到满意。本文结合Smith、杨强等人的研究,将服务补救划分为实质补偿、响应速度、道歉和预防主动性四个维度。

顾客契合以关系营销理论为支撑[9],含有认知、情感及行为等维度,但至今尚未形成统一的观点。大致分为三种流派:一是心理流派,以Bowden为代表。Bowden(2009)[10]将顾客契合视为一种心理过程,提出顾客契合能促进顾客对企业或品牌的忠诚以及对产品或服务的购买和重复购买,涵盖认知、情感两方面。二是行为流派。该流派将契合视为一种超越购买的非交易性行为,主要表现为网络正向口碑、在线评论等,主要代表人物是VanDoornetal。三是将心理和行为综合起来的流派,认为顾客契合是认知、情感和行为多方面共同作用的结果,以Hollebeek为代表。本文基于Bowden的研究,认为顾客契合是顾客与企业或品牌互动产生的一种心理状态,涵盖认知、情感两个维度。认知维度是指顾客对消费金融平台的主观看法,表现为顾客对消费金融平台的关注或兴趣;情感维度是指在顾客与消费金融平台之间建立更深层次,更有意义的联系[11],这种联系包含热情、享受、认同等多种情绪感受。

随着技术和商业模式的转变,顾客的角色也发生了巨大变化,顾客价值共创是近年来的热点话题。Yi和 Gong(2013)[12]将顾客价值共创行为分为角色外行为和角色内行为,即顾客公民行为和顾客参与行为。角色内行为是指顾客为了获取商品或服务所采取的必要行为,如参与企业提供的服务,进行信息查找和分享、互动等行为;角色外行为则指顾客主动发生的能为企业创造额外价值的行为,如积极反馈、口碑推荐等。杨学成等(2018)[13]以Yi(2013)的研究为基础,结合共享经济的特点,将共享经济背景下的价值共创行为划分为用户价值共创参与行为和用户价值共创公民行为。对于价值共创行为的影响因素,国内外学者主要从用户个人能力、参与动机、消费者体验、品牌关系等角度进行了研究,尚未从消费金融平台进行服务补救的角度进行探讨。

“刺激—机体—反应”(S-O-R)框架是心理学领域中用于研究刺激、机体、反应三者之间关系的经典框架。该框架描述了外部环境刺激机体产生内在状态,内在状态激发机体行为反应的过程,并且机体内在状态在这个过程中起中介作用。其中,刺激是指外界环境刺激,机体内在状态是机体在心理上产生的认知和情感等方面的状态[14],反应则强调机体行为上的趋近或规避。

(二)消费金融平台服务补救和顾客价值共创行为

互动是产生价值共创的基础,在互联网平台时代,大量传统人际互动被人机交互替代。已有研究表明,人机交互对顾客价值共创有积极的促进作用。在消费金融平台上开展服务补救就是以互动为基础,这种互动既包括与客服人员的人际互动,也包括与AI助手的智能交互。黄莹莹(2021)[15]表示,在服务补救互动过程中,工作人员恰当的言语表现和非言语表现对顾客参与服务补救合作有积极影响。在服务失误发生后,顾客的行为意愿在很大程度上依赖于与工作人员的互动。研究表明,企业与消费者之间的价值共创已经体现在服务的全过程中,从开始了解服务或产品的社区交流互动,到虚拟平台咨询客服互动服务评价阶段的在线评论,都是顾客价值共创的萌芽之处。与早期价值共创含义不同的是,互联网时代价值共创的重心转移为顾客主导,顾客在互动沟通中贡献自己的信息与需求,同时获得自己需要的产品或服务。张烨和高素英等(2021)[16]研究表明共享经济平台用户与员工互动对用户价值共创行为有显著的正向影响,并且顾客关系在两者关系中起部分中介联系。Waqar Nadeem等(2021)[17]在研究共享经济平台时证明了消费者伦理认知中的服务补救维度会对消费者价值共创产生积极影响。杨一翁等(2020)[18]研究表明在互动频繁的服务消费情境下,互动发生的环境对顾客价值共创有促进作用。大量服务补救研究表明,服务补救对顾客满意,顾客忠诚(态度忠诚、行为忠诚),正向口碑,推荐都有积极影响。杨强等(2018)[19]证明了预防性服务补救的不同方面对顾客行为的正向影响。杨君茹等(2016)[20]研究发现企业采取服务补救措施可以使顾客的情绪变得积极,而这种积极的情绪则能激发顾客的行为向有利于企业的方向发展。因此,提出如下假设:

H1:消费金融平台服务补救对顾客价值共创行为有积极影响;

H1a:实质补偿对顾客价值共创行为有积极影响;

H1b:响应速度对顾客价值共创行为有积极影响;

H1c:道歉对顾客价值共创行为有积极影响;

H1d:预防主动性对顾客价值共创行为有积极影响。

(三)消费金融平台服务补救和顾客契合

以往研究表明,服务补救会促进顾客满意,并且对顾客情绪有积极影响。顾客契合是顾客基于与企业或品牌的互动而产生的一种对企业愈加满意的心理状态。Harman David等(2021)[21]研究表明服务接触中的最后一次互动对顾客契合的影响最大。相比于一般的互动,服务补救互动的目的性更强,更能加深顾客内心对平台整体的契合认知。Alhawari Samer等(2021)[22]在研究商业银行的移动app实际使用量时,表明移动app服务质量的及时响应性、易用性对顾客契合有显著的直接影响。基于SOR框架,消费金融平台开展服务补救作为一种外部刺激,可以影响顾客内在的认知和情感,激发顾客对平台的契合感。消费金融平台服务补救的及时响应、沟通等措施也体现了平台在线服务质量,平台对顾客抱怨或投诉的响应速度越快,表明平台越重视顾客,服务补救措施越能激发顾客的契合心理。骆培聪等(2020)[23]表示旅行社的在线服务质量对顾客心理契合有积极影响。林艳和王志增(2016)[24]研究表明网购情境下,“服务补救悖论”是真实存在的。因此,提出如下假设:

H2:消费金融平台服务补救对顾客契合有积极影响;

H2a:实质补偿对认知契合有积极影响;

H2b:响应速度对认知契合有积极影响;

H2c:道歉对认知契合有积极影响;

H2d:预防主动性对认知契合有积极影响;

H2e:实质补偿对情感契合有积极影响;

H2f:响应速度对情感契合有积极影响;

H2g:道歉对情感契合有积极影响;

H2h:预防主动性对情感契合有积极影响。

(四)消费金融平台顾客契合和顾客价值共创行为

简兆权(2018)通过案例研究,表明顾客契合是实现价值共创的基础和重要过程。令狐克睿(2019)[25]论证了顾客契合的三个维度:热情参与、意识关注和社会联系对顾客价值有正向影响,也说明顾客契合会对价值共创产生积极影响。姜思博(2019)[26]发现虚拟CSR 共创中认知契合、意动契合和情感契合分别通过影响心流体验和心理资本,对社会价值共创行为维度下的顾客公民行为和知识共享行为产生显著的正向影响。Casper Ferm Lars-Erik等(2021)[27]通过在线调查美国零售银行的客户发现顾客契合对顾客价值共创有积极影响。因此,提出如下假设:

H3:消费金融平台顾客契合对顾客价值共创行为有积极影响;

H3a:认知契合对顾客价值共创行为有积极影响;

H3b:情感契合对顾客价值共创行为有积极影响。

(五)顾客契合的中介作用

结合假设H2、假设H3与“刺激—机体—反应”框架,本文认为高质量的消费金融平台服务补救措施作为外部刺激,能够刺激顾客在认知和情感上与平台建立起机体内在的契合状态,这种机体内在契合状态会驱使顾客有意识或者无意识地付出努力为企业创造价值。李书昊等(2020)[28]以酒店为研究对象,以“S-O-R”框架为基础构建“服务场景-顾客契合-行为意向”的三阶段模型,发现顾客契合在服务场景和顾客公民行为之间发挥中介作用。因此,提出以下假设:

H4:消费金融平台顾客契合在服务补救对顾客价值共创行为的影响中起中介作用;

H4a:认知契合在实质补偿对顾客价值共创行为的影响中起中介作用;

H4b:情感契合在实质补偿对顾客价值共创行为的影响中起中介作用;

H4c:认知契合在响应速度对顾客价值共创行为的影响中起中介作用;

H4d:情感契合在响应速度对顾客价值共创行为的影响中起中介作用;

H4e:认知契合在道歉对顾客价值共创行为的影响中起中介作用;

H4f:情感契合在道歉对顾客价值共创行为的影响中起中介作用;

H4g:认知契合在预防主动性对顾客价值共创行为的影响中起中介作用;

H4h:情感契合在预防主动性对顾客价值共创行为的影响中起中介作用。

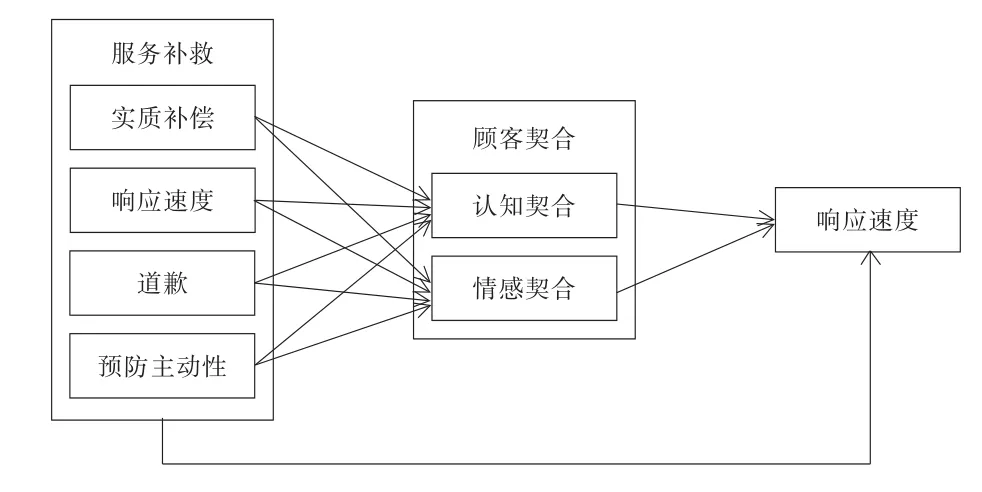

综上,得出的研究模型如图1所示:

图1 理论研究模型

二、研究设计

(一)问卷设计

基于国内外学者的研究成果,根据消费金融平台情境,采用情景模拟法设计问卷,问卷由三部分构成:第一部分是筛选题;第二部分是变量的测量题项。其中,服务补救量表主要参考Smith等(1999)的研究,顾客契合量表主要参考涂剑波等(2018)和Kosibaetal(2018)[29]的研究,顾客价值共创行为量表主要参考Yi和Gong(2013)的研究,采用李克特5级计分法来测量;第三部分是填写者的基本资料。

(二)数据收集

在正式调研中,研究采用微信、微博、QQ、问卷星等方式进行问卷发放,历时两个月,共回收问卷438份。根据筛选题项、问卷填写时间长短等标准,对回收的问卷进行筛选,最终得到309份有效问卷,有效问卷率70.5%。根据样本调查数据显示,男性占调查人数的40.78%,女性占59.22%。其中,使用过花呗的用户高达95.79%,借呗占31.07%,京东白条占44.98%,京东金融占20.39%,苏宁金融占7.77%,中原消费金融占2.59%,分期乐占10.03%,安逸花占2.27%,马上金融占1.62%,其他平台占2.59%。总体上看,样本具有一定的代表性。

三、实证分析与假设检验

(一)共同方法偏差检验

验证性因子分析法可以用来检验共同方法偏差。具体操作方法是将所有因子的题项放入一个因子中进行验证性因子分析,得出以下结果:c2/df=6.531〉3、GFI=0.643〈0.9、CFI=0.618〈0.9、IFI=0.621〈0.9、TLI=0.584〈0.9、RMSEA=0.134〉0.08、NFI=0.581〈0.9、RMR=0.102〉0.05。结果显示拟合指标均不达标,表明数据的共同方法偏差比较小。

(二)信度与效度分析

研究使用SPSS20.0和AMOS24.0对数据进行信效度分析。由表1可知,模型中变量的Cronbach'sα值均大于0.8,表明各变量的内部一致性较好。验证性因子分析结果显示,消费金融平台中服务补救的因子载荷在0.635~0.850之间;顾客契合的因子载荷在0.682~0.874之间;顾客价值共创行为的因子载荷在0.762~0.843之间;各题项的因子载荷均大于0.5,且为高度显著。平均变异抽取量AVE在0.532~0.669之间,都大于0.5;组合信度CR的值在0.820~0.883之间,都大于0.7,表明各变量具有良好的聚合效度。根据表2,实质补偿的AVE平方根值大于实质补偿与其他因子的相关系数绝对值,并且其他因子也呈现出这样的结论,说明量表具有较好的区分效度。综合来看,量表具有较好的信效度水平。

表1 信度和效度检验

表2 相关系数和AVE平方根

(三)模型拟合及假设检验

本研究采用AMOS24.0进行模型总体拟合度检验,检验结果如下:c2/df=1.222、GFI=0.926、AGFI=0.906、RMSEA=0.027、CFI=0.986、NFI=0.927、IFI=0.986、TLI=0.983、RMR=0.043,各拟合指标高于最低标准,说明模型具有较好的拟合度。

表3模型路径检验结果中,服务补救的实质补偿、道歉、响应速度三个维度对顾客价值共创行为影响的P值均小于0.05,表明正向影响显著,假设H1a、H1b、H1c得到验证;预防主动性维度对其影响的P值大于0.05,影响不显著,假设H1d不成立,原因可能是消费金融平台采取预防主动性措施时,并没有与顾客产生直接互动,从而无法对顾客的价值共创行为产生积极影响。实质补偿、响应速度、道歉对认知契合和情感契合的P值都小于0.05,假设H2a、H2b、H2c、H2e、H2f、H2g成立;预防主动性对认知契合P值小于0.05,表明预防主动性对认知契合有显著正向影响,假设H2d成立;预防主动性对情感契合P值大于0.05,影响不显著,假设H2h不成立。经分析,原因可能是消费金融平台采取的预防措施是系统事先设定好的,顾客接触到这些积极正面的提示,能对顾客的认知产生刺激,但没有互动基础,加之消费金融平台提供风险提示是一个常规操作,所以对顾客情感契合的促进作用不明显。认知契合、情感契合与顾客价值共创行为的标准化系数为0.231、0.239,P值均小于0.001,表明认知契合、情感契合对顾客价值共创行为的影响显著,检验结果支持 H3a、H3b。

表3 路径检验

(四)中介效应检验

本文采用Booststrap方法进行中介效应检验,设置抽样次数为5 000、95%置信区间,根据95%置信区间是否含有0来判断中介作用是否显著。在实质补偿对顾客价值共创行为的影响中,认知契合的中介效应置信区间[0.003,0.106],不包含0,中介效应显著,假设H4a成立;情感契合的中介效应置信区间[0.002,0.121],不包含0,中介效应显著,假设H4b成立;实质补偿对顾客价值共创行为的直接效应置信区间[0.022,0.303],不包含0,直接效应显著。结果表明,认知契合和情感契合在实质补偿对顾客价值共创行为的影响中起部分中介作用。同理可判断,认知契合和情感契合部分中介响应速度、道歉对顾客价值共创行为的影响,假设H4c、H4d、H4e、H4f成立。在预防主动性对顾客价值共创行为的影响中,认知契合的中介效应置信区间[0.014,0.128],不包含0,假设H4g成立;情感契合的中介效应置信区间[-0.014,0.076],包含0,假设H4h不成立;预防主动性对顾客价值共创行为的直接效应置信区间[-0.066,0.175],包含0,直接效应不显著。结果表明,认知契合在预防主动性对顾客价值共创行为的影响中起完全中介作用,情感契合的中介作用不显著,即预防主动性可以通过认知契合间接影响顾客价值共创行为。

四、结论与启示

本文基于SOR框架,考察了消费金融平台服务补救对顾客价值共创行为的影响机制,并检验了顾客契合在其中的中介作用,得到以下结论:服务补救的实质补偿、响应速度和道歉三个维度正向影响顾客价值共创行为,但预防主动性维度的影响不显著;顾客契合部分中介服务补救(实质补偿、响应速度、道歉)对顾客价值共创行为的影响;认知契合完全中介预防主动性对顾客价值共创行为的影响,情感契合的中介效应不显著,即预防主动性可以通过认知契合对顾客价值共创行为产生作用。总体而言,消费金融平台的互动性服务补救措施对顾客价值共创行为有较为显著的正向影响,顾客契合在其中起部分中介作用,而设置的预防补救措施则能通过影响认知契合对顾客价值共创行为产生影响。

研究有以下几点贡献:首先,服务补救相关研究大多基于面对面的接触性服务行业,而对非面对面接触的电子服务研究较少,本文研究消费金融平台丰富了服务补救的研究对象。其次,以往服务补救相关研究多以顾客关系、感知公平、消费者宽恕为中介变量,本文引入顾客契合作为中介,在一定程度上丰富了消费金融背景下服务补救相关研究。最后,本文基于S-O-R框架绘制了消费金融平台服务补救、顾客契合与顾客价值共创行为的作用路径,揭示消费金融平台可以通过服务补救的方式增进顾客契合,激发顾客的价值共创行为。

表4 中介效应检验

基于本文的研究,实践中消费金融平台管理者应注重服务补救的重要性,丰富服务补救的形式,关注平台的响应速度和员工的服务态度。采取服务补救措施时要重视与顾客的互动沟通,通过积极互动增强顾客对平台的正面感知,为实现顾客价值共创创造良好基础。同时,要关注细节失误给顾客造成的负面体验,并对其进行改进补救。

猜你喜欢

今日农业(2021年19期)2022-01-12

疯狂英语·初中天地(2021年11期)2021-02-16

心声歌刊(2020年6期)2021-01-14

小康(2021年1期)2021-01-13

商周刊(2018年23期)2018-11-26

贵茶(2018年6期)2018-05-30

大社会(2016年6期)2016-05-04

山东青年(2016年1期)2016-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国火炬(2011年8期)2011-07-25