长江经济带旅游经济发展的时空分异分析

2022-11-07 10:17方行笑

理论探索 2022年5期

■ 方行笑

(衢州职业技术学院,浙江 衢州 324000)

作为中央重点实施的“三大战略”之一,推动长江经济带地区的高质量发展对于振兴我国内外河经济以及促进东、中、西部地区协作均衡发展,有着不可替代的重要意义。2020年长江经济带11省市实现生产总值47.2万亿元,在全国生产总值中的占比达到46.4%。习近平总书记在历年有关推动长江经济带发展的座谈会上反复强调,要坚决贯彻落实新发展理念,推动长江经济带高质量发展,打造区域协调发展新样板。就一个特定的经济门类即旅游经济发展而言,长江经济带由于横跨范围广,且各省市在资源禀赋、开发策略、发展环境等方面存在巨大差异[1][2],致使上、中、下游区域的发展在横向空间和纵向时序比较意义上都呈现出了很大的差异性与非均衡性。本文旨在运用长江经济带内各省市发布的相关面板统计数据,对该地区旅游经济发展的时空分异特征和趋势作出全面的实证分析。

一、相关研究综述

国外学界有关区域旅游经济发展分异的研究大致始于20世纪70年代,其重点关注的是不同区域间的旅游发展差异、影响因素以及旅游经济的关联效应等。其中,Kadt(1979)以及Tosun等(2003)发现内陆与沿海地区之间的经济水平和旅游资源供给不平衡加速了国际旅游业发展的地区差异[3][4]。Tribe(2005)提出,环境资源禀赋与地区旅游经济相互关联[5]。Paci等(2014)通过比较欧洲国家经济增长与旅游流之间的关系,揭示了旅游业发展对地区经济增长的影响和作用机制[6]。在研究方法上,国外学者主要运用的是传统统计学和计量经济学的方法,如:Simpson等(1999)运用泰尔指数分析了区域旅游经济发展水平[7],Barros等(2011)运用数据包络分析法测算了区域旅游资源效率与发展规模[8],Sarrión-Gavilán等(2015)运用GIS技术分析了安达卢西亚地区旅游产业的分布特征,并证实了沿海和内陆地区之间存在旅游经济发展不平衡的问题[9]。

国内学界则侧重于对旅游经济差异的演进过程、收敛性、地域分异及其影响因素等问题的分析,有代表性的研究包括:赵黎明等(2018)、刘力钢等(2020)、何调霞等(2016)分别从全国、省域、城市群等三个地理尺度上研究了旅游经济发展差异[10][11][12];郑群明等(2020)在测量区域旅游经济差异的基础上,借助收敛理论比较不同地区旅游经济发展的收敛性[13];朱海艳等(2019)和詹军(2019)分析了区位交通、接待水平、资源禀赋等因素对区域旅游经济发展的影响[14][15]。在研究方法上,国内学者多采用的是统计计量分析和定量、定性相结合的方法,如:刘海军等(2018)、杜洁莉(2021)运用变异系数、泰尔系数等数理统计方法研究了区域旅游经济时空演变趋势,并通过构建多元线性回归模型,对旅游经济发展的影响因素作出了综合评价[16][17];赵鑫等(2020)结合因子分析法和聚类分析法,测算了河北省旅游经济规模,并运用引力模型分析了该省旅游经济发展的关联强度和辐射能力[18]。

二、本文的研究设计

(一)研究对象与数据来源

本文旨在对长江经济带全域以及长江上、中、下游地区旅游经济发展水平在时间和空间两个维度上的变迁或分异趋势作出实证分析,目的在于通过这种时空分异趋势分析,初步揭示出长江经济带全域、各区域、各省市等不同层面的旅游经济促进政策制定的重点和主要方向。鉴于新近两年旅游经济因新冠肺炎疫情普遍遭受严重冲击,相关数据多有异常,故将研究的时间区间选定为2010-2020年(某些情况下还剔除了2020年数据)。出于数据可获得性和口径一致性考虑,本文选择以旅游业总收入来表征特定地区或省市旅游经济的发展规模或发展水平。文中所使用的有关旅游业收入的基础数据,均来自2010—2021年长江经济带内各省市发布的《国民经济和社会发展统计公报》《统计年鉴》以及统计局、文旅局等官方网站。

(二)研究方法与主要统计指标

在研究方法上,本文主要通过测算几个统计学变量来揭示长江经济带全域及其内部不同区域两个层次上的旅游经济发展时序变迁和空间分化趋势。这些测算都以长江经济带内各省市历年发布的旅游业总收入面板数据为基础。具体涉及的反映旅游经济发展时空分异程度的统计变量主要有五个,即:标准差、首位度、变异系数、赫芬达尔系数和区位熵指数。

1.标准差(SD)与首位度(FD):本文试图通过测算长江经济带内各省市和长江上、中、下游地区各省市旅游业总收入数据系列的标准差,以及旅游经济的首位度指数,并对它们的时序变化趋势和空间分布差异作出观察和比较,来揭示长江经济带旅游经济发展水平的“绝对”分异程度(即绝对离散或非均衡程度)。

2.变异系数(COV)与赫芬达尔系数(HHI):考虑到标准差和首位度这两个刻画绝对分异程度的统计指数的内在局限性,即无法用于对量纲不同或均质差别较大的数据组的离散分异程度作出有意义的比较(本文所涉及的不同年份和不同地区旅游业收入的数据序列,均值几乎都存在较大的差别),所以它们需要由其它的统计指标来加以补充。本文选定的两个补充性的统计指数,分别是变异系数和赫芬达尔系数。在统计分析中,它们所表征的数据组离散或分异程度,被称作“相对”分异程度,因为本质上它们可以被理解为“绝对”分异与均值的比值;也正因为如此,对变异系数和赫芬达尔系数的运用不会受到数据组量纲和均质差别的影响,这是它们相对于“绝对”分异指数的最大优势所在。值得强调的是,“绝对”分异指数(如标准差和首位度指数)与“相对”分异指数(如变异系数和赫芬达尔系数)在变动方向上往往是不一致的,例如,当一组数据的绝对离散程度和均值都上升,但均值上升的幅度更大时,绝对和相对分异指数的变动方向就是不同的(前者上升,后者下降)。正因为存在这种不一致性,统计学上才需要有“绝对”和“相对”两类指数来更全面地刻画数据的离散分异程度。就本文来说,变异系数和赫芬达尔指数所表征的时序或空间比较意义上的旅游经济发展水平相对分异程度,一方面刻画了旅游经济集聚或发展(非)均衡化的趋势,另一方面包含了旅游经济发展水平(均值)的变化趋势。

3.区位熵指数(IE):为揭示长江经济带各区域、各省市旅游经济的相对优势及其时序变化趋势,本文还选用了区位熵指数。它刻画了不同区域或省市在旅游经济方面的专业化程度:一个地区旅游经济的赫芬达尔指数越接近1,其专业化程度越高,相对优势越明显。

三、长江经济带全域旅游经济发展的时空分异特征

(一)长江经济带全域范围内旅游经济呈逐年上升态势,且阶段性特征明显

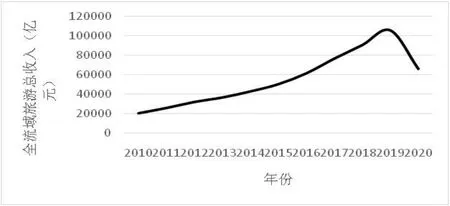

2010—2020年长江经济带全流域旅游总收入演化趋势如图1所示。从中可以看出,全流域年度旅游业总收入从2010年的20599亿元上升至2020年的66396亿元,增幅达到了222.33%,表明旅游经济整体发展迅猛,增长活力强劲。与此同时,阶段性特征显著:(1)2010-2014年,在我国旅游产业整体快速发展的大背景下,长江经济带旅游经济进入较长时段的“稳步增长期”;(2)2015年-2016年,随着国务院《关于依托黄金水道推动长江经济带发展的指导意见》的出台(2014年),长江经济带内的旅游经济进入“发展转折期”,旅游业总收入年均增长率由2014年的16.94%上升到2016年的22.16%,在巨大机遇面前自身的旅游资源优势得到较充分的发挥,表现出了强劲的发展势头;(3)2016年-2019年,长江经济带旅游经济进入“快速发展期”,从《长江经济带发展规划纲要(2016)》到《长江三角洲区域一体化发展规划纲要(2019)》,再到两年一度的长江经济带发展座谈会,中央对长江经济带发展的重视和科学布局大大促进了长江经济带旅游经济的进一步发展。

图1 长江经济带全域旅游总收入演化趋势

(二)长江经济带内各省市之间旅游经济规模的绝对差异逐年增大

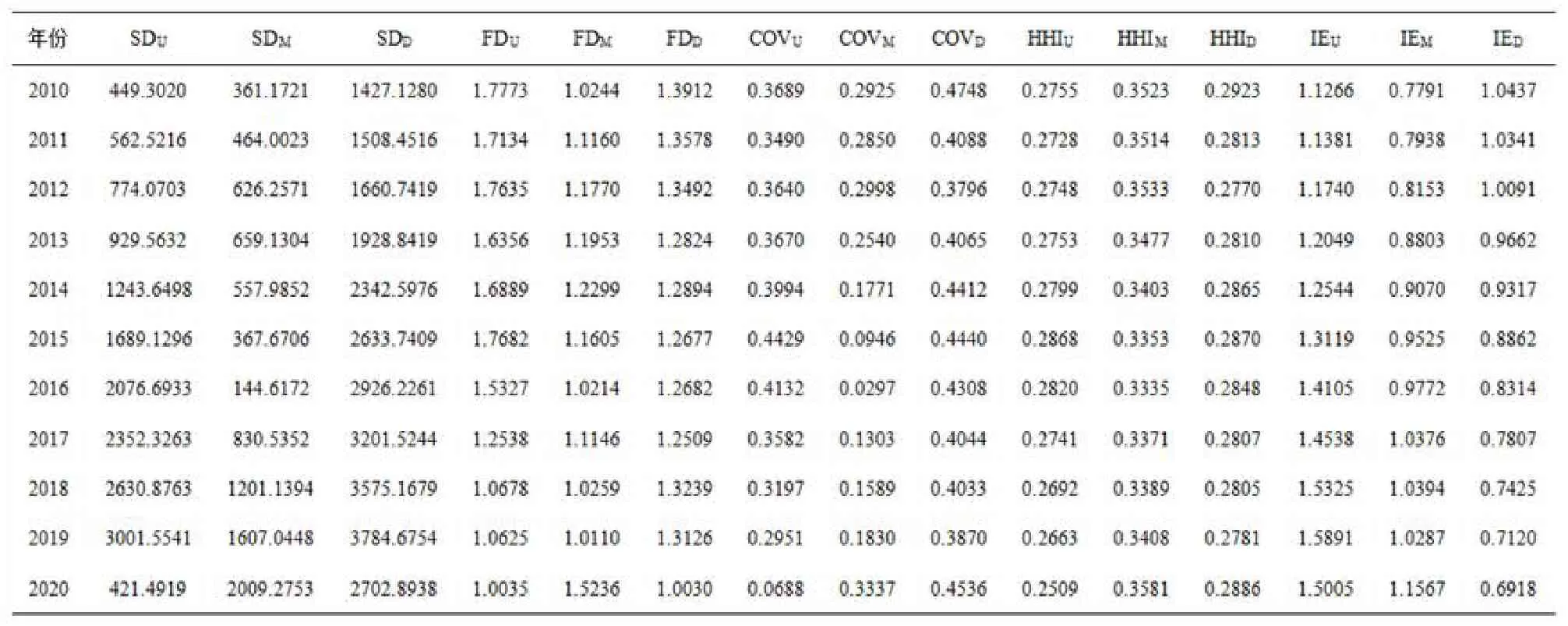

本文测算了长江经济带全域旅游经济规模在各年份的均值、标准差、首位度指数、变异系数、赫芬达尔指数和区位熵值等指标(见表1)。结果表明,2010-2019年长江经济带旅游经济总规模的标准差保持持续快速增大的态势,总体增幅达128.53%,年均增长率为9.62%(2020年由于受新冠肺炎疫情影响,降幅达到了37.62%)。这表明该地区旅游经济的总体离散程度在不断增加。

表1 2010年—2020年长江经济带全域旅游经济发展指标

注:表中数据根据各省市国民经济和社会发展统计公报、统计年鉴以及旅游局网站信息整理计算而得,下同。

但另一方面,长江经济带旅游业总收入的首位度变化趋势与标准差的情况截然相反,即呈逐年波动性下降趋势,且总体降幅较小,仅为17.34%。直观地说,这意味着长江经济带内各省份的旅游业收入规模正在逐年缩小。尤其显著的是,2018年之前旅游业收入规模最大的的省份主要分布在下游地区(江苏、浙江两省长期分列第一和第二位),但2018年后上游省市(包括四川、贵州、湖南省等)表现出了强劲的赶超态势。这表明长江经济带中旅游经济规模较大的省市间的集中程度正逐年缩小,其在旅游产业领域的竞争十分激烈。

(三)长江经济带内各省市旅游经济规模的相对差异不断缩小

表1所示的测算结果表明,2010—2020年长江经济带旅游业总收入的变异系数降幅达到55.77%,年均增长率为-7.83%,说明长江经济带内旅游经济发展水平的离散程度越来越低。此外,同时段内长江经济带旅游业总收入的赫芬达尔系数降幅达到22.63%,年均增长率为-2.53%,也表明长江经济带各省市旅游经济发展水平的相对差异呈下降趋势。

(四)旅游经济专业化程度呈波动上升趋势

表1还显示,2010—2020年长江经济带旅游经济指数的区位熵整体呈波动上升趋势,由2010年的2.9363增至2020年的6.4186,增幅达到118.59%,年均增长率为8.13%。这说明该地区旅游经济的专业化水平以及在整个国民经济中的地位持续提升。

四、长江上、中、下游地区旅游经济发展的时空分异特征

(一)长江上游和中游地区的旅游经济总体上由低水平向高水平类型梯次过渡

将2010-2020年各年份长江经济带11个省市旅游业总收入按由低到高顺序排列,可将它们明显划分为旅游经济低水平、中水平和高水平发展三种类型。表2、3、4反映的是2010、2015和2019三个年份的分类结果。从中可看出,2010年时高水平类型的省市主要分布在下游地区,少数分布在中游;中水平类型省市主要分布在中游地区,少数分布在上游和下游;低水平类型省市主要分布在上游地区,少数分布在中游。但2019年以后,这种空间格局发生了颠覆性变化,即:高水平类型省市转而主要分布在上游地区,少数分布在下游;中水平类型的省市则平均分布在中游、下游地区;低水平类型的省市则平均分布在上游、中游、下游地区。

表2 2010年长江经济带11省市旅游业总收入水平分布(单位:亿元)

贵州省 1061 中水平 8江西省 818 低水平 9湖北省 1461 中云南省 1007 低小计 4872— — 小计 3705 — — 小计 12023— —比例%23.65 — — 比例%17.99 — —比例%58.36 — —水平 6江苏省 4608 高水平 1重庆市 918 低水平 4湖南省 1426 中水平10 — — — —安徽省1150 中水平 7水平 11上海市 2952 高水平 3水平 5浙江省 3313 高水平 2四川省 1886 高

表3 2015年长江经济带11省市旅游业总收入水平分布(单位:亿元)

表4 2019年长江经济带11省市旅游业总收入水平分布(单位:亿元)

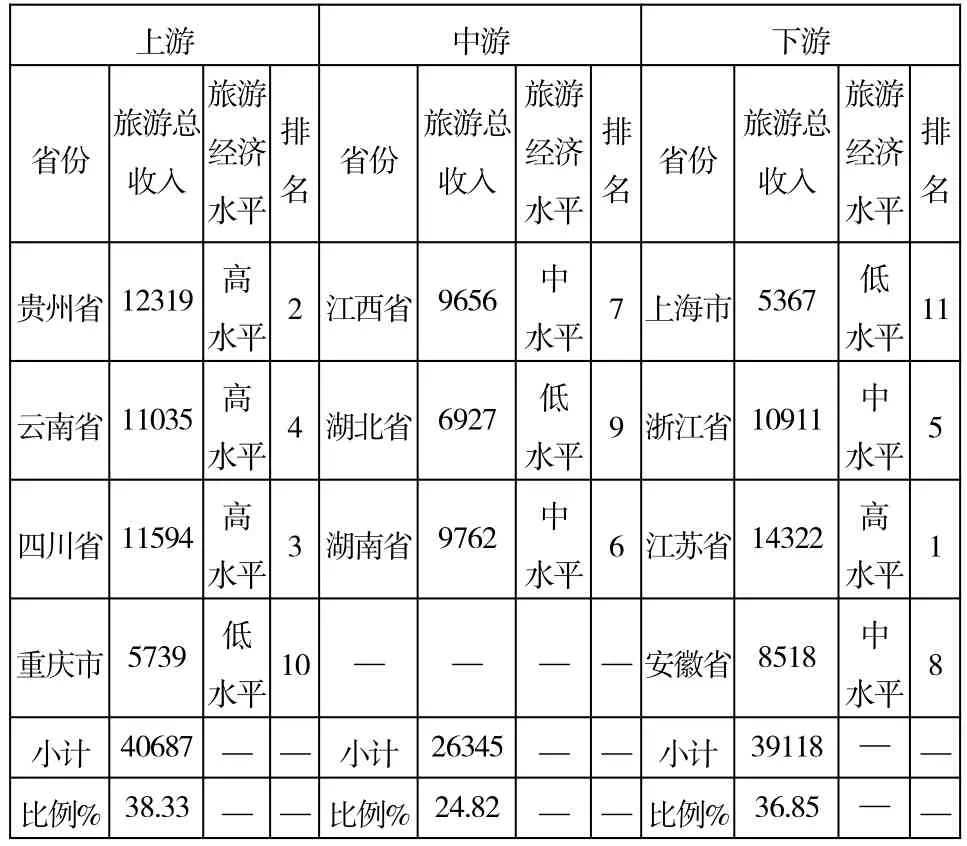

此外,从区域旅游经济在长江经济带全域旅游经济中的占比来看,2010年上、中、下游地区旅游业总收入合计分别为4872、3705和12023亿元,在全域中的占比分别为23.65%、17.99%和58.36%。到2019年时,这两组数据则分别变为40687、26345、39118亿元(上中下游三地区旅游业总收入规模),以及38.33%、24.82%、36.85%(上中下游三地区旅游业总收入规模在全域中的占比)。这表明长江经济带上、中、下游地区的旅游经济总规模正逐渐呈现出相对平衡的状态。

从表2、3、4还可以看出,长江上游地区旅游经济初期发展相对缓慢,但近年来在长江经济带战略的推动下上升势头迅猛,部分省份特别是贵州和云南省,加速呈现出了赶超下游地区省市的态势。这也表明上、中游地区的旅游经济发展正在或已经由低水平向高水平梯次过渡。

(二)长江上、中游地区旅游经济专业化程度持续提高,比较优势显著,下游地区优势明显减弱

计算所得的2010-2020年长江经济带各省市旅游经济的平均区位熵及其年均增长率,如表5所示。从中可以看出,区位熵较高的省市多位于上游地区,特别是贵州省、云南省和江西省,分别为7.6392、5.0947、4.1978。这说明上游地区的旅游产业发展专业化水平普遍较高,在全流域内具有明显的比较优势。而区位熵较低的省市多位于下游地区,如上海市、湖北省和江苏省,分别为2.7519、2.5256、2.4231。表5还显示,2010-2020年旅游经济区位熵年均增长率较高的省市多位于中游地区,如江西省为15.81%、湖南省为14.50%,这说明这些省市旅游经济的专业化水平出现了较快的提升。相反,经济较发达的下游省市平均区位熵的年均增长率普遍较低,其中上海市甚至为负值,说明其旅游经济的专业化水平和比较优势出现了一定程度的下降。

表5 2010-2020年长江经济带各省市旅游经济平均区位熵及其年均增长率

长江上、中、下游区域层次的区位熵值(IE)变化情况也反映了这一事实。基于表6中的区位熵值数据可计算得出:2010-2020年,长江上游地区旅游经济的区位熵增幅为33.19%,年均增长率为2.91%,均值为1.336;中游地区的区位熵增幅为48.47%,年均增长率为4.03%,均值为0.9425;下游的区位熵降幅为33.71%,年均增长率为-4.03%,均值为0.8754。可见,上游地区的区位熵明显高于中下游,说明该区域的旅游业在整个长江经济带流域的比较优势明显;中游区位熵的均值较低,但增幅最大,说明该区域旅游产业发展势头强劲;下游区位熵的均值最低,且呈逐年下降趋势,说明该区域已逐渐失去旅游业优势。

(三)长江上、中、下游三区域内部各省市旅游经济发展的非均衡性总体都呈现下降趋势

虽然从绝对差异来看,长江上、中、下游三个地区内部旅游经济发展的离散程度都呈上升趋势,但从相对差异来看,三个地区内部旅游经济发展的离散程度却明显呈不断下降趋势。表6所示的三个地区标准差(SD)的变动情况,最显著地反映了前一种即绝对差异上升的趋势:基于表6中的相关数据可计算得出,2010到2019年,长江上游各省市旅游业总收入的标准差增幅达到568.05%,年均增长率为23.49%;中游增幅为456.32%,年均增长率为18.72%;下游增幅为89.39%,年均增长率为6.59%。而表6所示的上、中、下游三个地区旅游经济变异系数(COV)的变动趋势,最显著地反映后一种即相对差异都在缩小的趋势:基于表6中的相关数据可计算得出,2010-2019年间(2020年的数据因新冠疫情影响而出现异常,故这里作剔除处理),长江上、中、下游地区旅游总收入的变异系数均呈现出了逐渐下降的趋势,降幅分别为20.01%、37.43%和18.49%,年均增长率分别为-2.21%、-4.58%和-2.02%。鉴于三个地区内部旅游业总收入的平均值逐年都有较大幅度的增加,所以,我们有理由认为作为相对差异度量指标的变异系数(COV)的变动趋势更全面、准确地反映了三个地区旅游经济的时序分异特征,即:虽然三个地区内部各省市旅游经济发展水平之间的绝对差距在逐年变大,但鉴于它们的旅游经济收入总规模同时在以更大的幅度逐年变大(即总收入均值增速大于绝对差距增速),所以三个地区旅游经济总体而言都呈现出了不均衡性不断降低的发展态势。

(四)旅游经济在长江上、中、下游地区国民经济发展中的地位和重要性保持相对稳定

基于表6所示的赫芬达尔系数(HHI)变化情况可计算得出:2010-2020年,长江上游和下游地区旅游经济的赫芬达尔系数呈不断下降态势,降幅分别为8.94%和1.26%;中游地区的赫芬达尔系数呈轻微上升趋势,增幅为1.63%。这意味着近十年来,旅游经济在长江上、中、下游地区的国民经济发展中的地位变动较小,基本保持稳定。

表6 2010年—2020年长江经济带各区域旅游经济的标准差(SD)、首位度(FD)、变异系数(COV)、赫芬达尔系数(HHI)和区位熵(IE)

江苏省 2.4231 11 2.60% 10江西省 4.1978 3 15.81% 1安徽省 3.1070 7 8.52% 6湖北省 2.5256 10 7.22% 8湖南省 3.1843 6 14.50% 2

五、结论与讨论

基于上述有关长江经济带旅游经济发展时空分异特征的分析,可得出下述四点主要结论:

第一,不论是从全流域范围来看,还是分上、中、下游流域看,长江经济带地区旅游经济发展总体表现为绝对差异逐年扩大、相对差异不断缩小、专业化程度波动上升的态势。这一结论也大体吻合于其他学者如方法林、乔花芳等人的研究结果[19][20]。其反映的经济事实是:近十年来,在国家实施长江经济带战略的推动之下,长江经济带内各省市的旅游业不同程度地都得到了较快的发展,以致旅游经济的绝对值差异显著;与此同时,随着区域和省市层面政策的协调、跟进,上中下游区域以及各省市之间在发展旅游经济方面形成联动、联盟的步伐不断加快,逐渐形成了旅游资源相互补充、旅游产业相互带动的格局,从而使得各区域、省市之间的相对差异逐渐缩小,旅游经济的专业化程度也出现了一定幅度的上升。

第二,与下游和中游地区相比,上游地区旅游经济的绝对差异增幅和增速均最大相对差异正逐年缩小,比较优势明显。上游四省市虽然由于区位、历史等因素经济发展的整体水平与中下游省份有较大差距,但其旅游经济发展近年来呈现出了迅猛的势头和较明显的比较优势。这是因为,这些省市有着丰富的自然、人文旅游资源,且早期未得到合理的规划和充分的开发,再加上旅游基础设施的缺失,造成该区域旅游产业再很长一段时期内发展迟缓;但随着长江经济带等国家战略的快速推进实施,近年来该区域内部的旅游业协作不断取得进展,旅游业在国民经济中的重要性也逐渐凸显。

第三,与下游与上游地区性对比,中游地区旅游经济发展水平的绝对差异、相对差异均最小,且相对差异降幅最大,旅游专业化水平提升最快。分析该区域内各省市相关数据可看出,相较于上、下游,中游三省在旅游经济发展协调性方面的表现尤为突出。可能的解释是,这得益于三省合理的旅游产业规划和区域协作,它们既有助于实现旅游经济稳步、协调的发展,也有助于提升旅游业专业化优势。

第四,与上游和中游地区相比,下游地区旅游经济发展水平的绝对差异最大,但增幅和增速最小;相对差异也最大,但降幅最小;旅游专业化水平最低,且呈逐年下降趋势。对此,可能的解释是:长江经济带下游省市普遍经济发达,不论是旅游经济还是国民经济都体量巨大,如上海的旅游产业仅是其经济发展中的副产品,根本无法成为该市国民经济重点优势产业;此外,下游各省市处于我国市场经济发展的最前沿,许多市场已接近饱和,上升空间有限。

我们认为,上述分析结果指明了长江经济带及其内部各区域、各省市进一步制定旅游经济促进政策的重点和方向:(1)就长江经济带全域层面而言,应抓紧制定协调统一的旅游产业发展规划,以促进上、中、下游地区旅游资源互补、旅游客源共享和旅游产业联动;(2)上游省市应着重于深度挖掘自身资源优势,促使旅游业同时带动一、二、三产业,助推区域经济的整体发展;(3)中游省市的政策重点在于进一步深化和扩大区域合作,保持旅游经济协调发展的同时,多在旅游线路和旅游产品开发上下功夫,通过区域间联动为旅游经济发展注入新动力;(4)下游省市则应突出对区域内旅游资源,特别是人文旅游资源的深度开发挖掘,不断提高旅游产品的文化内涵,同时利用区域智能化、数字化优势,打造数字旅游、智慧旅游等新型特色旅游产业形态。

猜你喜欢

中华诗词(2020年1期)2020-09-21

建筑(2020年5期)2020-04-01

智富时代(2019年1期)2019-03-02

智富时代(2019年1期)2019-03-02

作文与考试·初中版(2018年26期)2018-10-16

领导决策信息(2017年35期)2017-10-20

领导决策信息(2017年34期)2017-10-20

中国公路(2017年6期)2017-07-25

环境保护与循环经济(2017年9期)2017-03-16

领导决策信息(2016年27期)2016-10-23