省际金融发展水平影响因素的实证研究

2022-12-04 09:36王晚秋

湖北工业大学学报 2022年4期

王晚秋,曾 莹

(湖北工业大学理学院,湖北 武汉 430068)

近年来,在区域金融发展和经济增长方面,国内外已有不少学者进行了研究。Hassan等(2011)认为金融发展和经济增长之间存在因果关系,且金融发展促进经济增长,发展中国家比发达国家金融发展的经济增长效应更要显著[1]。而Menyah等(2014)研究非洲国家数据后发现,金融发展与经济增长之间不存在因果关系[2]。Rousseau和Wachtel(2011)发现1965-2004年私人部门的信用扩张对GDP增长没有显著影响[3]。之后,Zhang等(2012)验证了金融深化对经济增长具有正向的溢出效应[4]。多数文献研究认为金融发展促进经济增长,但也有些持金融中性论。

在国内,李敬等人(2011)运用Theil指标、基尼系数和对数离差均值衡量了我国金融发展省际差异、东中西部金融发展差异和城乡金融差异,发现我国金融发展存在巨大的区域差异[5]。孟兆娟(2013)采用熵权法和描述性统计方法分析了我国农村金融资源分布的区域差异,得出我国农村金融资源分布存在显著的区域差异的结论[6]。陈小林(2013)将经济金融协调发展作为金融资源配置效率的标准,对甘肃省城乡金融资源配置效率进行测算,认为甘肃省城乡金融资源配置存在差异[7]。李林等(2011)运用Moran指数计算中国金融集聚存在空间相关性,建立了空间计量模型,证实金融集聚对区域经济增长的空间溢出效应[8]。王认真(2014)指出金融资源与GDP之间存在着显著的空间相关性,各省份之间形成了较强的空间依赖作用和空间溢出效应[9]。俞颖等人(2017)运用1978-2014年省级数据计算金融发展差异的Theil指数,发现政府以及市场机制的交互影响导致区域金融差异[10]。

梳理相关文献发现,经济方面是影响金融发展的核心因素,而专门从经济因素角度研究金融发展差异影响因素的文献较少,仅有的文献只是从政策与结构方面进行理论分析,并未进行实证分析。本文选取2000-2019年我国31省市区的面板数据,以金融发展水平作为被解释变量,经济因素(经济发展水平、产业结构水平和对外开放程度)作为核心解释变量,引入政府规制水平、城市化水平和教育水平作为潜在变量,构建固定效应空间滞后模型和空间误差模型,对我国各地区金融发展影响因素溢出效应展开实证研究。

1 数据与模型

1.1 指标选取与数据来源

本文综合考虑影响金融发展的现实因素以及数据的可获得性,选取了以下几个指标。

1)区域金融发展水平(ln FIN):金融业增加值被认为是金融中介机构(银行业、证券业、保险业)在进行金融交易活动时提供的服务所创造出的价值。因地区金融市场数据不完善,故本文用各地区金融业增加值来衡量区域金融发展水平。

2)经济发展水平(ln PGDP):人均GDP会随经济发展水平的提高而增加。为排除人口规模对金融发展的影响,本文选取人均GDP来反映各地区的经济发展水平。

3)产业结构水平(IND):金融业是第三产业的支柱行业。第三产业相对于其他产业具有很强的渗透功能,可促进社会化水平的提高以及生产、服务的专业化,进而促进金融发展。本文采用第三产业产值占GDP的比重来衡量各地区产业结构水平。

4)对外开放水平(OPEN):一个地区对外贸易开放程度的提高,会增加外部融资需求,促进地区金融发展。长期对外开放能够促进金融的发展,短期则阻碍金融发展。本文采用进出口总额与GDP的比值来反映各地区的对外开放程度。

5)政府规制水平(GOV):地方政府通过政策环境影响金融发展。本文采用各省政府财政支出占GDP的比值来反映当地政府的规制水平。

6)城市化水平(URB):城市化进程的加快对地区金融发展有一定的推动作用,城市化率是度量一个地区城市化水平的重要指标。本文采用各地区城镇人数占总人数的比重来衡量城市化水平。

7)教育水平(EDU):一个地区人力资源水平是由该地区教育水平决定的。人均资本的提高,推动制度与文化创新,进而促进该地区经济金融业的发展。本文采用专科学历及以上人数占地区6岁以及6岁以上受教育人数的比例来衡量各地区的教育水平。

采用统计软件Stata16.0对2000-2019年31省市自治区的面板数据进行分析。数据来源于相关省市区的金融运行报告、《中国金融年鉴》以及国家统计局等。

1.2 模型的设定

在各个指标面板数据平稳且存在协整关系的前提下,不考虑空间单元之间的相关性,可以构建普通面板数据回归模型进行估计。其一般形式为:

Yit=φ+βXit+ci+αt+εit,

i=1,…,N;t=1,…,T

(模型1)

其中:i为空间单元,t为时间截面数;Yit为被解释变量,Xit为解释变量,β为解释变量的回归系数,反映解释变量对被解释变量的影响,φ是常数项,ci与αt为空间单元i与时刻t的截距项,εit为误差项。当ci与Xit相关时,模型1为固定效应模型。

考虑到各地区金融发展存在空间关联性,而面板数据模型在社会经济生活中具有很好的经济解释和适用性,因此选择空间面板数据模型分析变量和扰动项在空间上的分布。在空间计量模型中,常使用空间滞后模型(SLM)和空间误差模型(SEM)来体现空间效应。

对于空间滞后模型而言,考虑被解释变量之间的空间依赖性,引入空间滞后因变量作为协变量,模型形式为:

i=1,…,N;t=1,…,T

(模型2)

空间误差模型是假设模型的误差存在空间相关性,模型形式为:

Yit=βXit+μi+μit,

(模型3)

其中:i为空间单元;t为时间截面数;Yit为被解释变量;Xit为解释变量;ρ为待估空间滞后系数;wij为空间权重矩阵;β为待估参数,反映解释变量对被解释变量的影响;λ为空间误差系数;μi为个体效应;εit为随机误差项;μit为空间自相关残差项。

引入经济模型,则

ln FINit=φ+β1ln GDPit+β2INDit+

β3OPENit+μi+εit

(模型1)

β1ln GDPit+β2INDit+β3OPENit+μi+εit

(模型2)

ln FINit=β1ln GDPit+β2INDit+

β3OPENit+μi+μit

(模型3)

其中,i为省份(i=1,2,…,31),t为时间截面数(t=2000,…,2019);ln FINit为i省份在t年的金融业增加值对数值,ln GDPit为i省份在t年的人均GDP对数值,INDit为i省份在t年第三产业产值占GDP的比值,OPENit为i省份在t年的进出口总额占GDP的比值,wij为31×31空间邻接权重矩阵。

在做空间计量时,还引入了潜在变量:对外开放程度(OPEN)、政府规制水平(GOV)、城市化水平(URB)、教育水平(EDU)。

1.3 变量的描述性分析

以2000-2019年我国31省(市、自治区)共620个样本面板数据为研究对象,对各个变量序列进行描述性统计分析,结果如表1所示。由表1中最大值和最小值可以看出,各省市金融业发展水平(ln FIN)、对外开放水平(OPEN)、政府规制水平(GOV)、城市化水平(URB)、教育水平(EDU)的差距较大,其中金融业增加值对数值(ln FIN)最大值为9.089,最小值为0.905,反映了我国各省市之间金融发展水平差距较大,存在较为明显的地区发展不平衡状况。

表1 各变量描述性统计分析

2 实证分析

2.1 单位根检验和协整检验

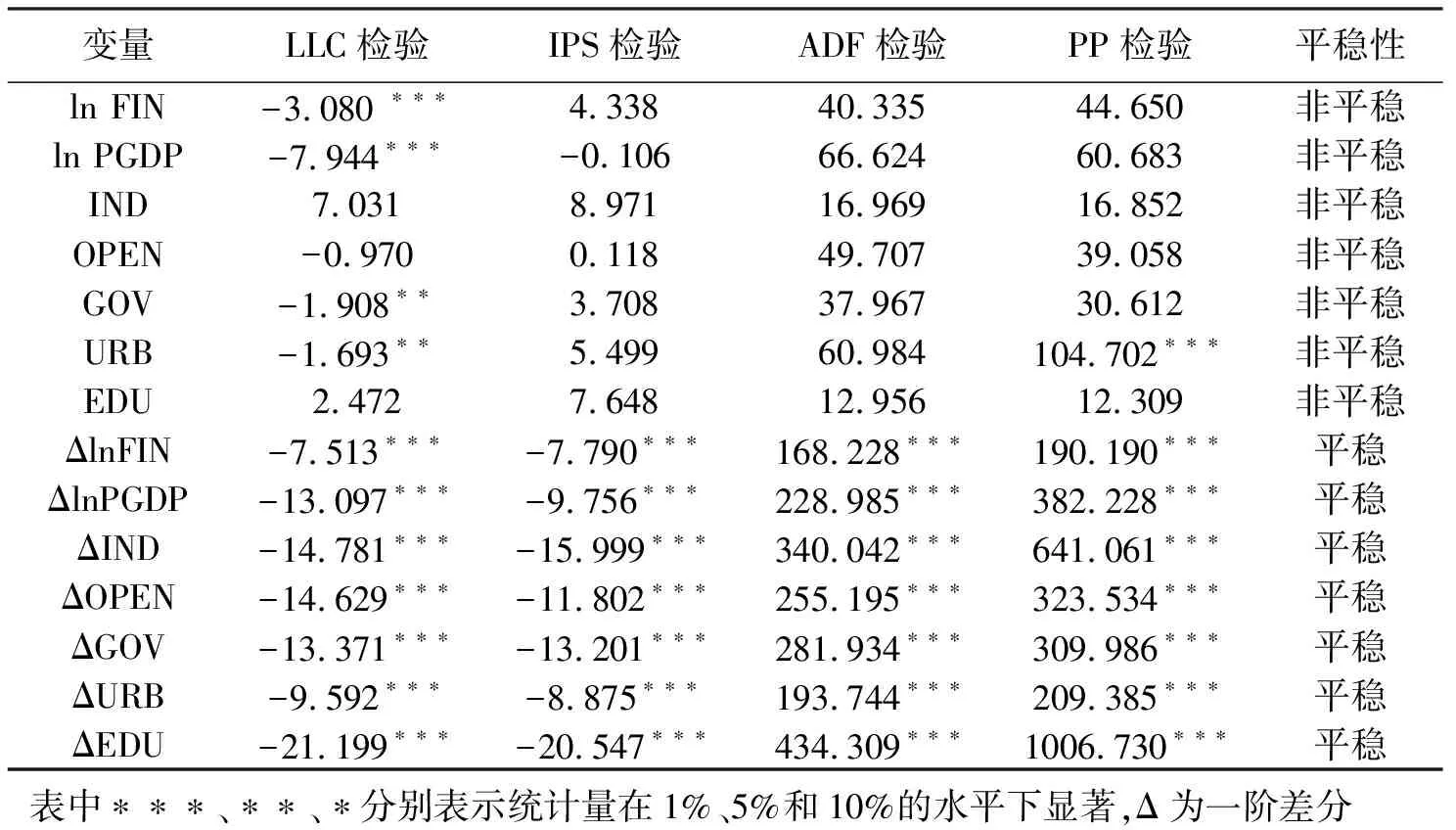

为避免经济变量不平稳导致伪回归的问题,采用单位根检验方法来检验各变量是否平稳。然而,面板数据单位根检验的方法主要有LLC检验、IPS检验、ADF检验和PP检验等。采用这4种方法对各变量分别进行单位根检验,检验结果如表2所示。

表2 各变量平稳性检验结果

根据表2可得,原始变量是非平稳的,一阶差分变换后的变量序列均是平稳且一阶单整,故可进行下一步协整关系检验。

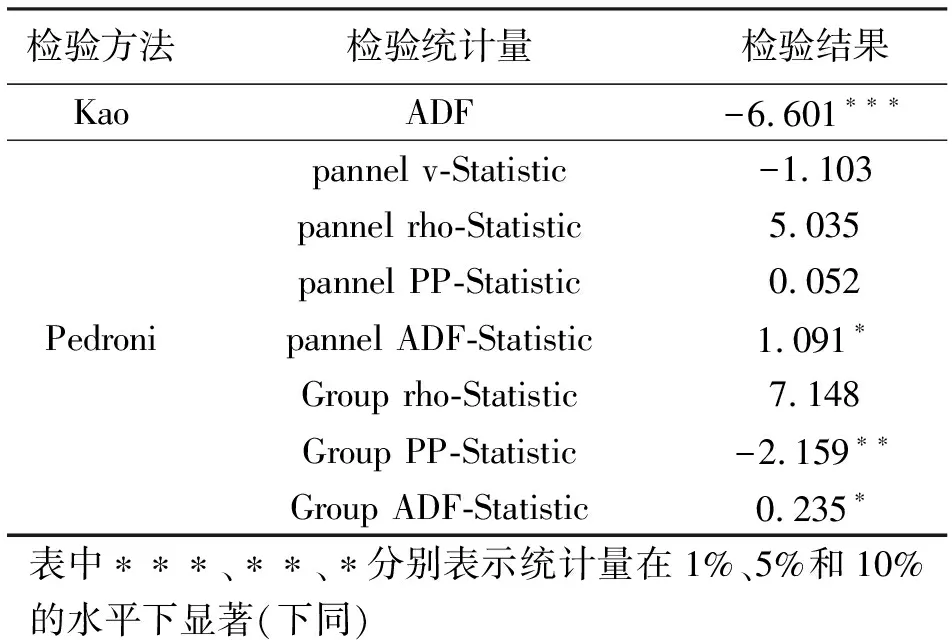

为检验各变量间是否存在协整关系,采用面板数据协整检验中的Kao方法和Pedroni方法进行检验。检验结果如表3所示。

表3 面板数据协整检验结果

由表3可以看出,Kao检验中ADF统计量和Pedroni检验的7个统计量中PanelADF和Group ADF统计量分别在1%和10%的显著水平上拒绝不存在协整关系的原假设。即我国各地区金融发展的影响因素间存在显著的协整关系,可以认为影响各地区金融发展差异的变量间存在长期均衡关系。

2.2 空间相关性检验

空间相关性检验是研究变量在空间上是否具有相关性,以及这种关系是如何存在的。空间相关性检验最常用的方法是莫兰指数(Moran’s I)检验:

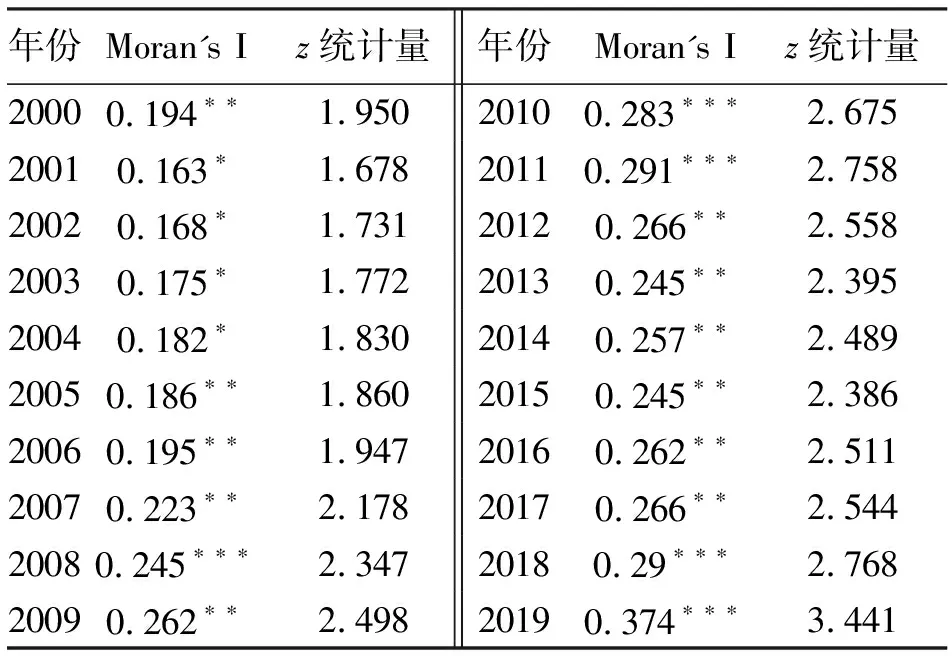

采用莫兰指数(Moran’s I)检验2000-2019年全国31省之间金融发展水平的空间相关关系,检验结果如表4所示。根据表4可得,我国金融发展水平的Moran’s I指数均为正数,并在10%的显著性水平下通过了检验,说明我国省际间金融发展水平存在空间正相关性。

表4 2000-2019年我国金融发展水平Moran’s I值

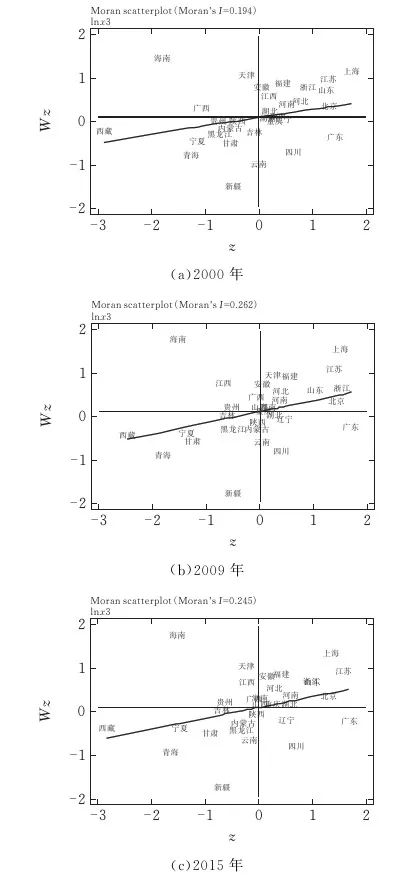

为进一步分析各个省份金融发展之间的情况,采用局部Moran’s散点图反映区域之间金融发展水平的空间集聚特征,局部空间关联形式分为高-高(HH),低-高(LH),低-低(LL),高-低(HL)4种类型。分别对2000、2009、2015、2019年我国省域金融发展水平作莫兰散点图(图1)。

图1 莫兰散点图

从图1可得,北京、天津、江苏、浙江等省份出现在第一象限,这些省份在空间上彼此存在积极影响,即金融发展水平较高的省份被金融发展水平较高的省份所包围;新疆、西藏、青海、宁夏等地区出现在第三象限,即金融发展水平较低的省份被金融发展水平较低的省份所包围;海南、四川、广东、辽宁等几个省份出现在第二、四象限,说明这几个省份存在差异,区域金融发展不平衡。同时空间效应不可忽视,应引入空间因素进行建模。

2.3 空间面板数据模型的检验

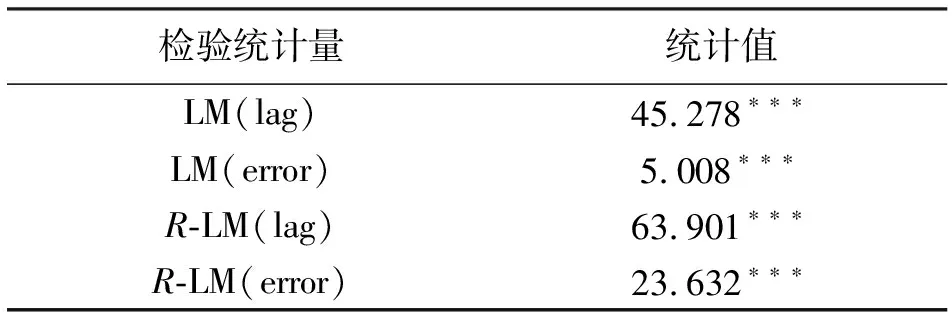

在建立空间计量回归模型之前,需要对模型进行LM检验和稳健的LM检验,以确定模型的形式,检验结果如表5所示。

表5 LM检验结果

由表5可得,LM(lag)统计量、R-LM(lag)统计量、LM(error)统计量和R-LM(error)统计量均在1%的水平下显著,因此本文同时选择空间滞后模型和空间误差模型进行分析。

2.4 空间面板数据模型的估计

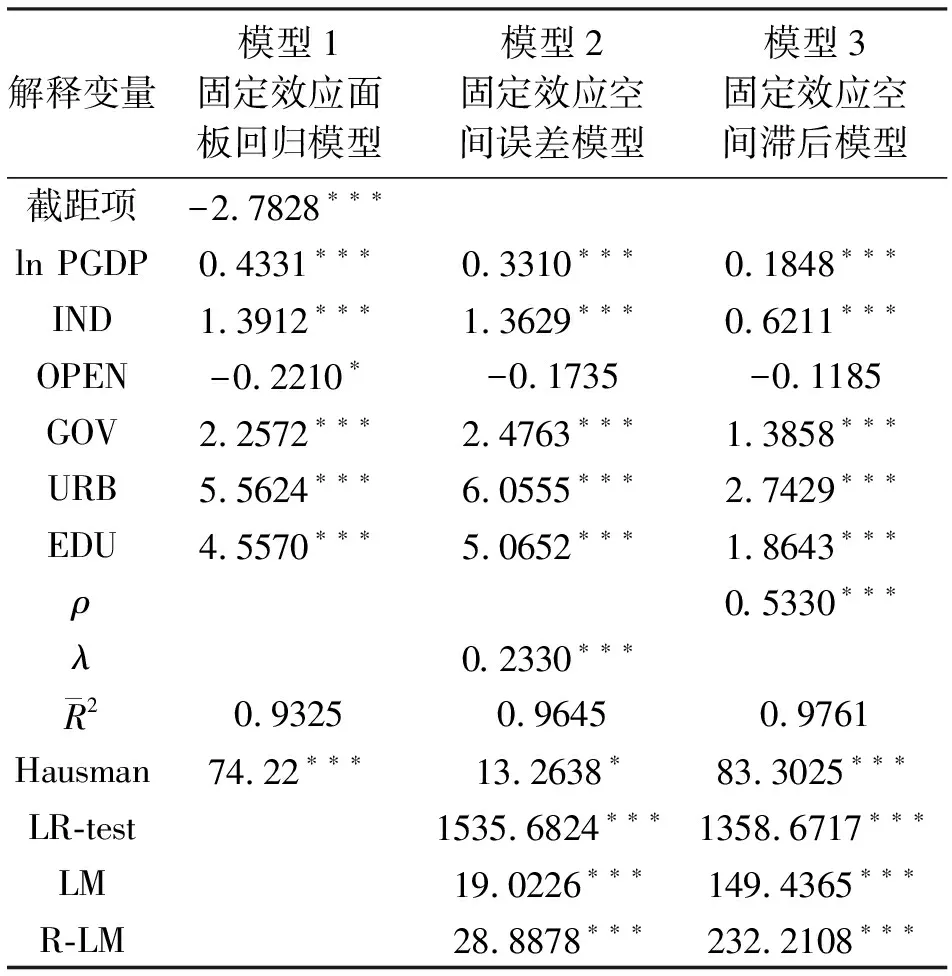

面板数据分为固定效应和随机效应。根据Hausman检验结果可知,在1%的显著性水平下拒绝了模型是随机效应的原假设,所以应该选择固定效应模型。本文分别拟合普通固定效应回归模型、固定效应空间滞后模型和空间误差模型,并对这三种模型进行比较(表6)。

表6 2000-2019年省际金融发展水平影响因素的实证结果

以固定效应空间滞后模型为例,对结果分析如下。

1)经济发展水平(ln PGDP)对金融发展有显著的促进作用。回归系数为0.1848,且在1%的水平下显著为正,即增加1单位对数人均GDP,将会增加0.1848单位的金融业产值,说明地区经济发展水平的提高,使得该地区对金融服务的需求较大,从而促进金融发展。

2)第三产业产值占GDP比重(IND)对金融发展具有显著的推动作用。回归系数为0.6211,其作用大于经济发展水平对金融发展的影响,意味着产业结构的升级会给金融业发展带来更大的影响,第三产业所占比重增加,对融资的需求会变大,从而推动地区金融发展。

3)对外开放水平(OPEN)对金融发展有负向影响。其回归系数为-0.1185,没有通过显著性检验,说明地方金融以及中小微金融业务单一,渠道狭窄,外资进入将致其生存空间压缩,中资金融市场和金融服务面临挑战,限制了地区金融市场的发展。

4)政府财政支出占GDP比重(GOV)对金融发展有显著的促进作用。回归系数为1.3858,且在1%的水平下显著为正。政府财政支出每提高1个单位,金融发展水平将会提高1.3858个单位,这说明政府通过制定相关财政政策调控银行、金融机构和金融市场,提高金融运行效率,促进金融积极发展。

5)城市化水平(URB)对金融发展有显著的正向影响。回归系数为2.7429,且在1%的显著性水平下显著为正,说明城市化进程的加快对地区金融发展有一定的推动作用。

6)教育水平(EDU)的提高对金融发展有显著的正向影响。回归系数为1.8643,且在1%的水平下显著为正,说明教育水平的提高会使得该地区文化、制度等方面得到创新发展,从而推动地区金融发展。

在固定效应空间误差模型的估计结果中,空间误差自相关系数λ为0.2330,在1%的水平上显著为正,这表明空间溢出效应是我国各地区金融业发展不可忽视的重要影响因素,金融业发展水平较高的省份将会对其周围地区的金融发展产生正的辐射作用,并带动相邻地区金融发展。而在固定效应空间滞后模型的估计结果中,空间滞后项系数ρ为0.5330,并且在1%的显著性水平下显著,这说明一个地区的金融业产值的增加,会对其相邻地区金融发展水平的提高有显著影响。

3 结论与建议

3.1 结论

本文在查阅相关研究文献的基础上,采用2000-2019年中国31省(直辖市、自治区)数据建立空间面板数据模型,对我国省际金融发展水平的影响因素进行分析。

1)我国省际金融发展具有明显的空间相关性和区域辐射作用。从全局和局部相关性来看,莫兰指数显著为正,总体大致呈现上升的趋势,说明我国省际金融发展水平相似的地区存在高-高或低-低集聚现象,并且这种集聚趋势不断强化。同时,金融发展水平较高的省份对周边地区具有带动辐射作用。

2)我国省际金融发展水平存在差异是由多种因素共同驱动形成的。3种模型均得出地区经济发展水平、产业结构的调整、政府的规制行为、城市化进程、教育水平与当地金融发展之间存在正相关关系,而对外开放程度与地区金融发展之间存在负相关关系的结论。

3.2 建议

1)建立多元化的金融机构和多层次的资本市场,适当放宽对外融资的限制;不断优化升级产业结构,扩大金融市场规模,引入更多的金融资源,提高金融运行效率。

2)政府应针对各区域自身情况来制定不同的金融发展战略和政策,积极建立适应对外贸易规则的制度体系,让市场开放在可控的范围之内,以缩小地区间金融发展差异。

3)加快推进城市化进程,增强地区城市的融资优势;大力发展金融职业教育,创新金融产品和金融工具,促进区域金融发展。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

中国计算机报(2019年28期)2019-09-04

中国经济周刊(2018年31期)2018-08-14

决策探索(2017年11期)2017-06-23

消费电子(2014年12期)2014-12-20

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31