我国绿色公募基金社会责任表现对其绩效的影响

2022-12-12 10:21冯毅湖南师范大学商学院

支点 2022年12期

冯毅 (湖南师范大学商学院)

引言

近年来,社会责任投资理念受到了大部分发达国家以及包括我国在内的部分发展中国家的关注。社会责任投资旨在通过在决策过程中将社会责任的履行考虑在内,来达到实现社会可持续发展的效果,绿色基金就属于社会责任投资基金的一种。绿色基金背负着环境保护和财务绩效的“双重目标”,因此,本文的重点研究为绿色公募基金的社会责任表现对其对基金绩效的影响。

一、文献回顾与研究假设

(一)文献回顾

对于企业社会责任(CSR),英国学者Oliver Sheldon[1]于1924年首次提出了企业社会责任的概念:企业在追求利润最大化时,还需要加强企业对于消费者、环境和社会的价值提升。国内外学者认为,企业在追求经济效益最大化时,承担的社会责任包括对所雇佣的员工、对购买商品的消费者以及购买债券的债权人等经济方面的责任外,还应该包括对环境的责任[2-3],这符合利益相关者理论。对于企业履行社会责任与企业本身绩效影响的关系上,目前国内外学者存在不同的观点[4-5]。

关于企业社会责任对基金绩效的影响,目前存在三种观点。第一种认为企业社会责任对基金绩效有正向影响,原因是该类基金具有高透明的信息披露,以及更好的抗风险能力[6-7]。第二种认为企业社会责任对基金绩效有负向影响。国外学者研究发现“罪恶股票”即投资违法犯罪活动如武器等的股票,其收益表现一般会优于市场基准表现,这使得其发行的基金绩效也会带来额外收益[8]。第三种认为社会责任对基金绩效无显著影响[9]。

(二)研究假设

根据利益相关者理论,如果企业社会责任中的各项职责都能够良好履行,那么该企业一定会更加重视除股东利益以外的其他所有相关者利益。企业的良好声誉与口碑在企业履行社会责任的过程中不断积累,从而对企业绩效存在正向影响。对于基金层面,基金投资组合中的股票都代表着不同的上市公司,故上市公司绩效情况的变化会反映到股票价格中,进而造成基金业绩的变化。因此本文提出假设(H):绿色基金社会责任表现对于基金绩效存在正向影响,即绿色基金社会责任得分越高,基金绩效越好。

二、研究设计

(一)样本选取与数据来源

本文研究的样本对象为我国绿色公募基金。目前我国暂无对绿色基金的权威定义,因此本文基于绿色金融所表示的内涵与目标,在CSMAR国泰安数据库中的公募基金库中,选取包含“绿色”“低碳”“节能”“新能源”“生态”“环保”等关键字,且在2017年前成立的基金,作为本文的样本进行整理汇总,最终经整理后得到44只绿色公募基金。

(二)变量测度

1.变量汇总

本文选择经过风险调整的夏普比率(Sharpe)作为衡量与评估绿色公募基金绩效的变量。此外,本文还采用了特雷诺比率和詹森指数作为衡量绿色公募基金绩效的指标。同时,本文借鉴郝丽萍等(2003)等[11]的文献,选择了表1中控制变量。

表1:变量定义和说明

2.绿色公募基金社会责任表现

本文采用和讯网网站发布的上市公司社会责任评测方法,来进行评估企业社会责任。对于如何将获得的企业社会责任得分进一步转化为基金社会责任得分,即计算绿色公募基金的社会责任得分,本文借鉴EI Ghoul等[10]的研究方法。具体计算方法为:利用企业的社会责任得分与基金持有该企业股票的持仓比例相乘,最后将基金所有投资的上市公司的得分进行加权汇总,来得到基金该年的社会责任得分表现。具体计算公式如下所示:

Social duty=∑ (股票k的净值比×股票k的社会责任得分)

3.回归计量模型设定

为保证核心解释变量社会责任存在时间上的因果关系,本文对社会责任这一解释变量做滞后一期的处理。

三、实证结果分析

(一)描述性统计分析

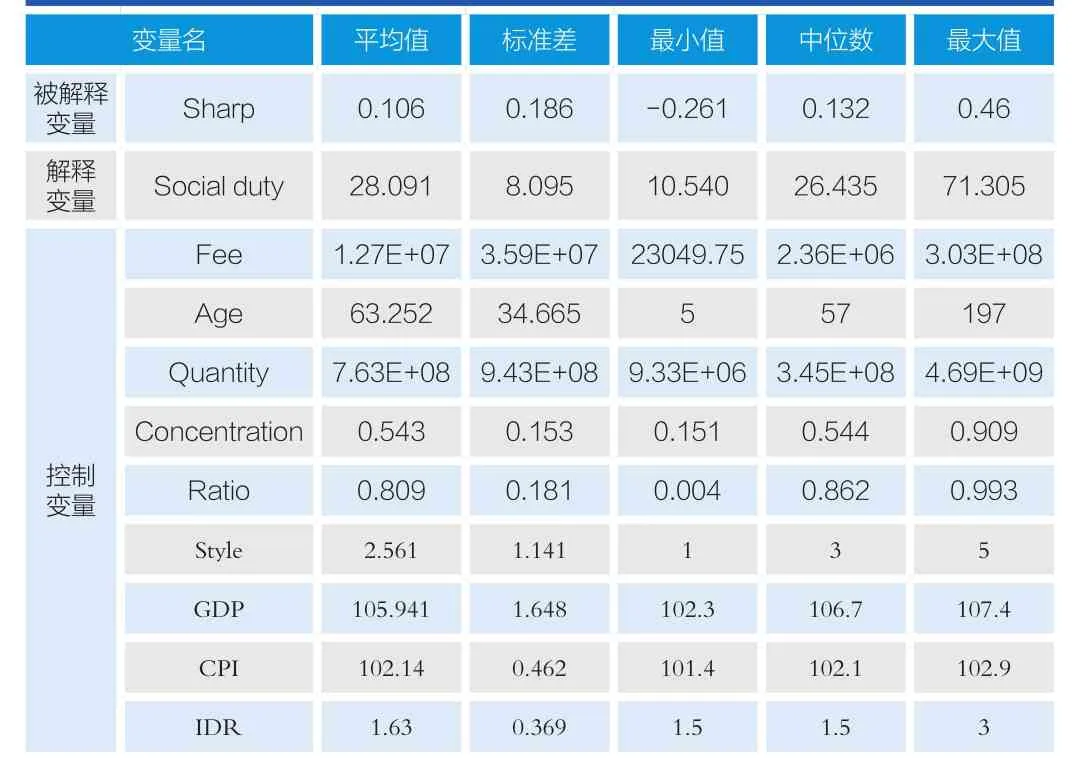

本文采用Stata统计软件对变量数据进行分析。表2是对样本数据的描述性统计,统计变量包含解释变量、被解释变量以及控制变量。

表2:变量的描述性统计

对于解释变量来说,社会责任得分的标准差与极值较大,说明数据内部分布两极化比较明显。对于被解释变量来说,夏普比率的平均值为正,说明在样本区间内,大部分的绿色基金给投资者带来了正收益。但极值较大,说明各基金之间的收益差异性较大。标准差表明了各基金的夏普比率表现分散程度一般。

(二)回归结果分析

本文采用固定效应模型对所得的面板数据进行分析。考虑到本文所选取的面板数据存在样本较多,序列不长的特点,因此本文选择使用对自相关和异方差均不敏感的聚类稳健标准误来进行研究分析。多元回归结果如表3所示。

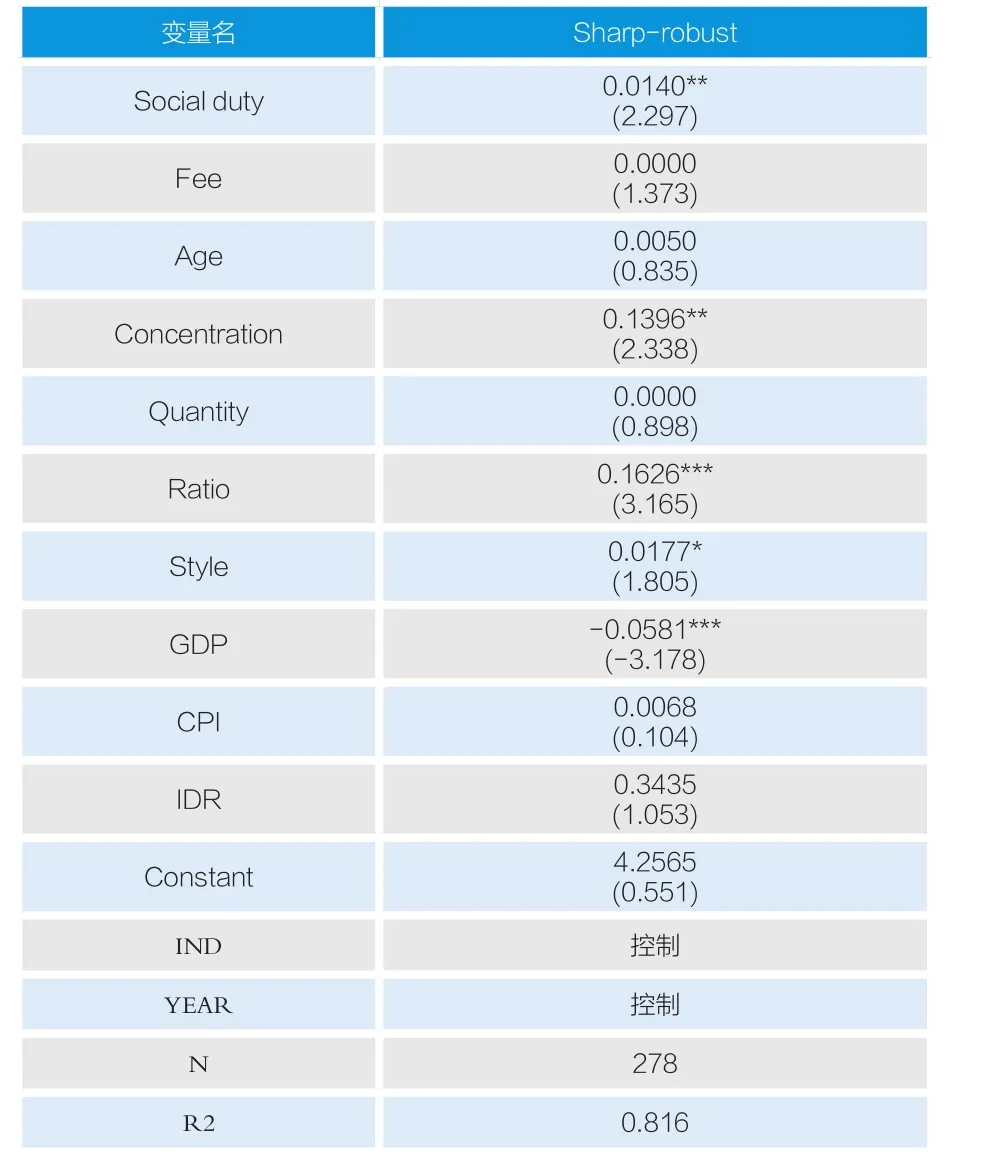

表3:绿色公募基金社会责任表现对其基金绩效的影响回归结果

表3中可见,解释变量即社会责任得分对于被解释变量即基金夏普比率而言,在5%水平上显著。这说明假设成立,即绿色基金投资组合的社会责任表现有助于提高基金的绩效,回归系数为0.0140,这说明其对基金绩效的影响有限。这可能与我国绿色基金起步时间晚,发展较慢有关。

四、稳健性检验

本文为了提供更为稳健的研究结果,本文对上述主回归过程做进一步稳健性检验。本文选取了将所选样本绿色基金的夏普比率换成特雷诺比率和詹森指数,作为衡量绿色公募基金绩效的指标,具体回归结果见表4。

表4:绿色公募基金社会责任表现对其基金绩效影响的稳健性检验

根据表4可知,当将夏普比率替换为特雷诺比率与詹森指数时,基金社会责任得分(Social duty)与基金业绩的指标(Treynor和Jensen)仍然存在显著的正相关关系。且替换后的测度变量的显著水平都有5%,但回归相关系数更小,分别为0.0006和0.0003。这与前文的研究结果一致,表明研究的结果具有稳健性。

五、研究结论与启示

本文通过研究2013-2020年我国绿色公募基金投资组合的社会责任表现对其基金绩效的影响。在充分考虑了双向因果和遗漏变量等内生性问题后,结论依旧成立。本文主要结论如下:第一,我国绿色公募基金的社会责任得分表现对基金的业绩具有显著的正相关影响,即绿色基金投资组合评分越高,越有助于提升基金的业绩;第二,对于规模更大的基金,绿色公募基金的社会责任表现对基金绩效的影响更加显著;第三,对于机构投资占比更多的绿色基金来说,绿色公募基金的社会责任表现对于绿色基金绩效的影响更加显著。

本文的政策启示如下:第一,个人投资者要增强社会责任的教育与意识,可通过上市公司可帮助个人投资者提高对绿色投资的理解,基金公司可设立绿色基金投资询问服务等方法;第二,基金管理人的专业素养与社会责任意识需要提高,这需要基金管理公司定期对基金管理人进行培训考核;第三,上市公司和基金管理公司的信息披露需要加强。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

中国惯性技术学报(2015年1期)2015-12-19

海南医学(2010年17期)2010-03-21

海南医学(2010年13期)2010-03-21