数字普惠金融发展对城乡居民消费差异的影响研究

——以浙江省为例

2023-01-30 07:23张婷婷沈超李林玲

中国商论 2023年2期

张婷婷 沈超 李林玲

(天津财经大学珠江学院 天津 301811)

近年来,在数字经济背景下数字普惠金融应运而生。消费是拉动经济增长最直接的方式,数字普惠金融的发展弱化了区域间的消费差异,有利于提升金融服务乡村振兴的能力,缩小贫富差距,实现共同富裕。浙江省凭借在互联网金融、金融科技等方面的优势,通过不断探索和创新,在数字普惠金融的发展道路上取得了一定的成效。但是,浙江省的贫富差距问题仍然严重,城乡之间的经济水平差距依然较大。本文通过浙江省数字普惠金融发展对城乡居民消费差异的研究,将数字普惠金融发展、消费和城乡居民差异联系在一起,有利于更好地把“数字+金融”的发展模式应用于推动经济发展,促进消费转型升级,缩小城乡之间的差距,使浙江省金融更加持续稳定健康的发展。

1 浙江省数字普惠金融发展和城乡居民消费的现状

1.1 浙江省数字普惠金融发展分析

浙江省人口众多、经济发达,是中国最大的商业贸易流通省份之一,也是全球第二大外资来源之地。浙江省省会杭州,总面积10.55万平方公里,为长三角洲地区的省会城市。截至2018年底,浙江省共有11个地级行政区,包含11个地级市,20个县级市,32个县,1个自治县,37个市辖区[1]。

近年来,浙江省科技水平不断提高,互联网技术数字普惠金融在浙江省得到了快速发展。在城乡区域经济发展不平衡问题上,浙江省进行多次探索,努力为与全国、全省存在发展差距的山区26个县实现共同富裕,因地制宜地实施“私人订制”措施,从服务机制、服务模式和特色产品等方面提供金融帮助,推动山区县高水平发展[2]。截至2021年10月末,26个县的数字金融服务实现全面覆盖,累计惠及63.5万户经营者和农户,农村金融发展稳步上升,大力推动当地农村经济的发展。浙江省已有超过200万家县域的小微企业和农户使用数字贷款,通过数字普惠金融帮助其降低资金负担,减轻生活压力,让更多的低收入群体获得低成本、可负担的金融服务。

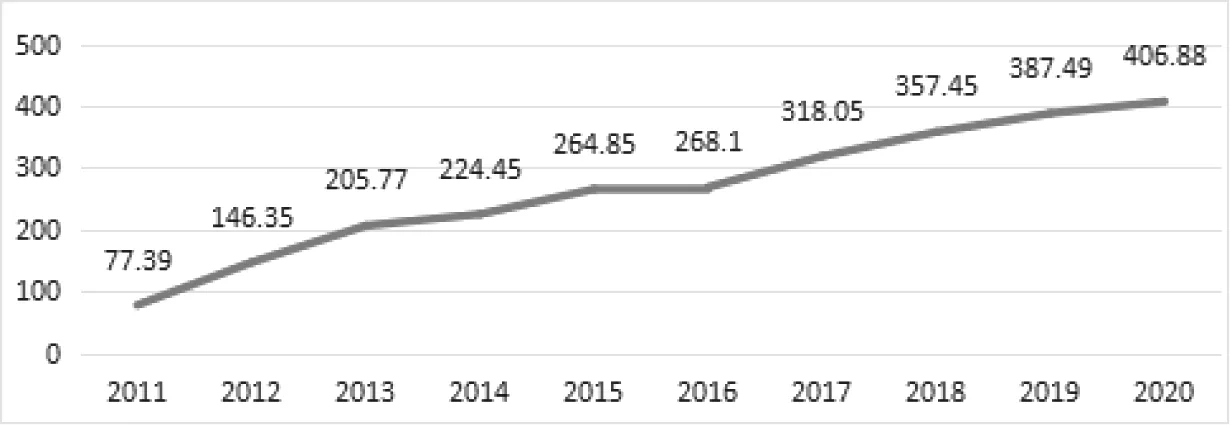

从图1可见,近年来,浙江省数字普惠金融指数一直在增长,经过了初步发展、缓慢发展和快速发展阶段,呈螺旋式上升趋势,不断进行探索并取得突破。数字普惠金融指数最高的是杭州市,尤其2012年开始明显超过其他城市;与其他城市相比,较低的是舟山市。金华市的数字普惠金融指数逐年稳步增长,2018—2020年位居全省第二。10年间,浙江省数字普惠金融发展迅速,指数增长近5倍,但城市之间的发展差距随之加大,需要对发展较缓的城市提供政策支持,使得浙江省的数字普惠金融发展更加卓越[3]。

图1 浙江省数字普惠金融指数(2011—2020年)

1.2 浙江省城乡居民消费现状

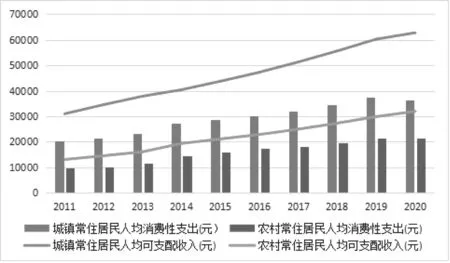

截至2011年底,浙江全省常住人口5463.0万,城镇居住人口3400.34万,占人口总数的62.3%;农村居住人口2059.6万,占总人口的比重为37.3%。近10年,浙江省经济快速发展,人民生活水平显著提升,特别是城镇居民人均可支配收入显著增加。同时,随着社会经济的持续发展,人们的消费观念也在发生变化。人们的收入不只有工资,还包括理财、保险等,拓宽了投资的渠道,进一步提高了人们的生活品质。图2是浙江省城乡居民消费收入情况[4],图中显示,无论是消费性支出,还是人均可支配收入,城镇与农村常住居民之间的差距仍然较大,经济发展的差距也较大。浙江省城乡居民人均消费支出占比不断提高。从2011年至今,城乡消费差距值已低于10年前平均值,可见,浙江省在大力支持农村经济发展,利用数字经济与普惠金融相结合的模式取得了显著的成效。

图2 浙江省城乡居民消费收入情况(2011—2020年)

2 模型构建

2.1 变量选取及描述

本文选取城乡居民消费差距Cit作为被解释变量,数字普惠金融指数DIF作为解释变量,城乡居民收入差距Iit作为基础变量,产业结构Isit、经济发展状况GDPit和政府干预DOVit作为控制变量。

2.2 模型构建

本文构建的是简约型消费模型,模型为:

其中,i表示城市,t表示年份,µ为随机干扰项。

本文对模型进行对数化处理,保证各个变量之间的平稳性,模型变为:

2.3 模型检验

2.3.1 检验结果

利用LLC检验来判断面板的平稳性,该检验包含时间趋势,并减去横截面均值,减少对面板平稳性的干扰。检验结果表明,数字普惠金融指数、产业结构、经济发展状况和政府干预的p值都小于0.05,拒绝原假设,认为面板是平稳的;城乡居民收入差距的p值大于0.05,接受原假设,认为存在单位根。我们根据LM检验结果可知存在个体随机效应模型。

2.3.2 实证分析结果

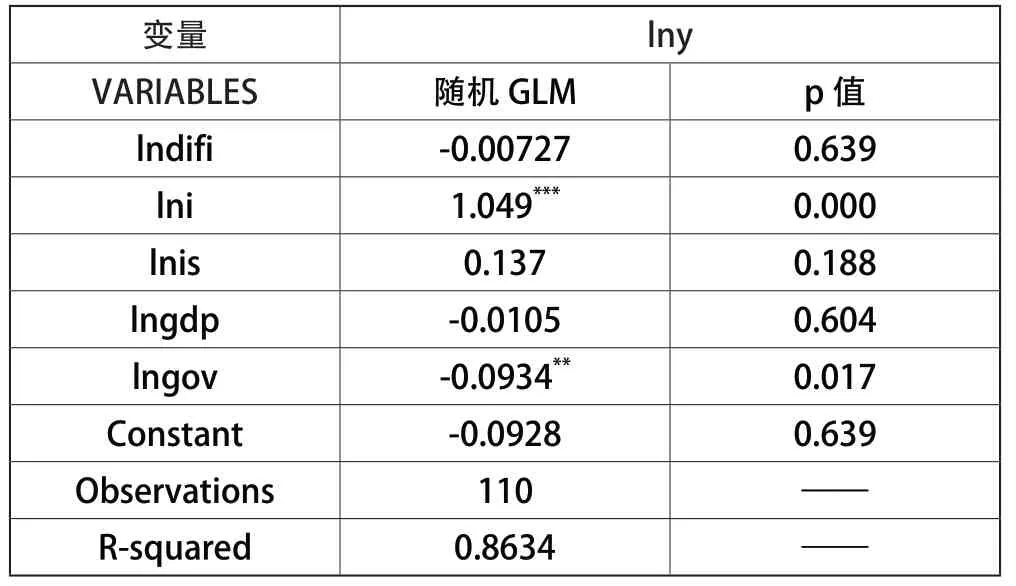

从表1可知,解释变量DIFI的回归系数是-0.00727,说明数字普惠金融对浙江省城乡居民消费差距存在负相关关系,能够缩小浙江省城乡居民消费差距。城乡居民收入差距(I)的回归系数为1.049,表明两个变量是同增或同减关系,并且在p<0.01时十分显著;如果城乡居民收入差距减小,城乡居民消费差距随之减少。产业结构(IS)的回归系数为0.137,说明产业结构的发展,特别是第三产业的发展,会扩大城乡居民消费差距。区域经济发展状况(GDP)的回归系数是-0.0105,说明区域经济发展会缩小城乡居民消费差距。政府干预(GOV),即财政支出的回归系数为-0.0934,在p<0.05时显著水平较高,表明财政支出与城乡居民消费差距也存在负相关关系,政府加大财政支出可以缩小城乡居民消费差距,总体上R2=0.8634,拟合度较好。

表1 面板回归结果

3 研究结论与政策建议

3.1 研究结论

模型结果显示:数字普惠金融指数每增加一个单位,城乡居民消费差距将缩小0.00727个单位。当城乡居民收入差距增加一个单位时,城乡居民消费差距增加1.049个单位,结果显著。第三产业占GDP比重每增加一个单位,城乡居民消费差距就增加0.137个单位。GDP每增加一个单位,城乡居民消费差距就缩小0.0105个单位。财政支出占国内生产总值比重每增加一个单位,城乡居民消费差距缩小0.0934个单位。浙江省数字普惠金融的发展可以缩小城乡居民消费差距,其中,城乡居民收入差距、产业结构会扩大城乡居民消费差距[5]。随着城镇居民收入的不断增加,第三产业所占比重不断扩大,城乡居民的消费差距也会扩大;而区域经济发展状况和政府干预可以缩小城乡居民消费差距,随着GDP的增长,浙江省政府财政支出的增加,有助于缩小城乡居民消费差距。

3.2 政策建议

3.2.1 提高居民收入

城乡居民的收入水平对其消费能力起决定性作用,增加乡镇村民的收入有利于减小城乡居民之间的消费差距。浙江省政府应重点对贫困地区展开帮扶工作,带领他们利用当地的资源进行创业致富,鼓励当地村民积极就业,摆脱贫困。同时,完善基本生活救助的相关制度,在医疗、教育、住房等方面实施落实。推动移动支付示范商圈(街区)和应用示范县(城、区)创建,推动移动支付在偏远农村地区接受环境重建,努力推动移动支付在小额消费、民生等领域的渗透,努力扩大社保卡的移动支付应用,实现城乡基本覆盖。开发适合农村特点的金融产品,利用资本要素使用权和收益权,增加中低收入群体的收入,提高人民收入。加快推广“渔民贷“”民宿贷”等新型信贷支持农产品,积极推进农用地、林权和海域抵押贷款业务。积极发展农村小额信贷、保单质押贷款、农机具、大棚抵押贷款等,加大对农业、重点领域的扶持力度。

3.2.2 扩大财政支出

政府扩大财政支出对缩小城乡居民消费差距有积极作用。浙江省政府可以通过财政转移支付的方式,对城乡区域之间的收入进行再分配,有助于城乡区域之间的财富均衡发展;通过制定针对贫困地区的税收政策,促进乡村经济的发展;完善社会保障制度,为农村人口提供更好的养老保障,从而缩小城乡差距;合理配置资金的使用,提高资金的使用效率,对相对落后的地区在基础设施、教育和环境等方面重点开拓,普遍提升劳动力素质;增加扶贫工作的资金支出,有效改善乡镇居民的生活水平。大力发展农村金融市场,加快发展农村资金互助社。同时扩大试验区的资金支出,加快宁波、温州、台州和丽水的金融改革试验区建设以及普惠金融共享信用信息体系创建。

3.2.3 改善产业结构

第三产业的大力发展对浙江省城乡居民之间的消费有积极影响。第三产业的生产值与国民生产总值的比值越大,说明经济发展质量越高。浙江省政府应加快改善产业结构,鼓励推动第三产业的发展,对该产业领域进行创业的群体给予优惠政策,以创业带动就业,进一步提高居民的收入。随着乡镇经济的发展,政府应重点发展服务业,重点发展消费相关的产业,促进服务业的转型升级,提高服务业在整个行业的比重。开发旅游业,因地制宜,打造特色的旅游景区。开拓农村金融业,建设乡镇金融机构,以满足人民群众对金融服务的更高需求。促进保险业发展,开发特色农村保险产品。推广农产品价格指数保险、气象指数保险等农业险种,探索家庭农场、民宿综合保险试点,鼓励保险基金支持现代农业产业园发展。

3.2.4 提升金融素养

提升居民的总体金融素养,有利于促进居民金融消费意识,提升消费水平。浙江省政府联合金融机构应着力加强对农村区域的数字普惠金融教育,对不同需求的群体开展针对性的金融教育活动,由浅入深,由表及里,逐步提高居民的金融素养,使其真正认识、了解、理解数字普惠金融带来的好处,但由于其自身存在的弊端要懂得防范相关金融风险,以免造成更大的损失。建设数字金融博物馆,并推出线上App,实现智能化讲解,以通俗易懂的方式让百姓接受新兴技术的发展产物。促进教育部门和金融部门的合作,组织金融讲师团队根据人们的知识水平编写教材,在教育研究基地、社会实践基地等开展金融宣讲。

猜你喜欢

节能与环保(2022年3期)2022-04-26

四川劳动保障(2021年10期)2021-12-02

中国医疗保险(2018年3期)2018-07-14

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

家庭影院技术(2018年3期)2018-05-09

商周刊(2017年12期)2017-06-22

现代财经-天津财经大学学报(2016年1期)2016-12-01

中国卫生(2015年5期)2015-11-08

爆笑show(2014年3期)2014-06-25